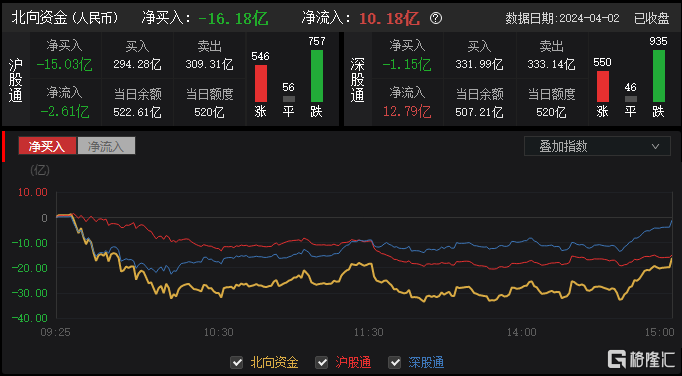

今日A股三大指數集體下跌,截至收盤,滬指跌0.08%,深成指跌0.62%,創業板指跌0.62%,北證50指數跌0.78%,滬深京三市成交額9727億元,其中滬深兩市9677億元,較上日縮量317億元。兩市超2900只個股下跌。北向資金淨賣出16.18億元。

盤面上,化學化工板塊全天維持升幅,七彩化學、奧克股份20cm升停,江天化學、亞太實業、金浦鈦業、亞星化學等多股大升。固態電池概念午後持續走強,利元亨20cm升停,翔豐華、瑞泰新材升超10%,東方鋯業、豐元股份、三祥新材等升幅居前。AI應用概念今日表現低迷,華策影視跌超10%,中廣天擇跌停,掌閲科技、中文在線、新致軟件等紛紛下挫。CPO概念午後跌幅擴大,九聯科技跌超9%。致尚科技、德科立、可川科技、銘普光磁等跟跌。

具體來看

固態電池概念持續走強,利元亨20cm升停,豐元股份、冠盛股份、三祥新材、東方鋯業、科森科技等升停,天奈科技、榮百科技等跟升。

華西證券認為,近期多家企業的固態電池在性能提升、量產進度等方面不斷推進,有望加速(半)固態電池的產業化進程。據GGII預計,2024年固態電池(半)有望實現大規模裝車,全年裝機量有望超過5GWh。

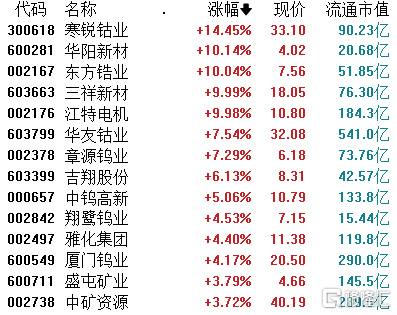

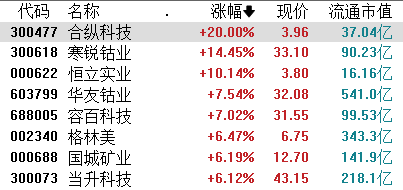

鈷鎳金屬等小概念升幅居前,合縱科技20CM升停,恒立實業、東方鋯業、江特機電、廈門信達升停,韓鋭鈷業升超14%,華友鈷業大升超7%。

中信建投發佈研報稱,美聯儲加息週期終結,降息週期即將開啟,美元的弱勢預期激發有色金屬“金融屬性”。國內外需求修復,推動有色商品消費增長,全球性綠色能源革命持續進行,國內新質生產力蓄勢待發,有望開啟部分商品需求新一輪週期。

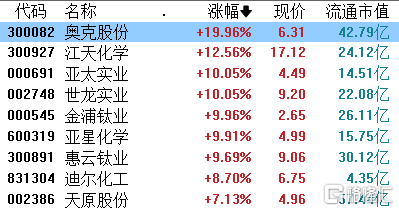

化學化工板塊拉昇上升,其中鈦白粉概念、磷化工和氟化工升幅居前,奧克股份20cm升停、亞太實業、世龍實業、金浦鈦業深圳新星、合縱科技等升停,江天化學升超12%,國城礦業、中核鈦白等跟升。

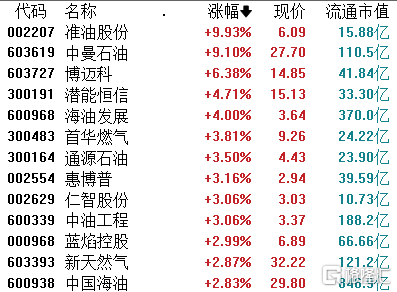

油氣股集體上升,準油股份直線升停,中曼石油升超9%,博邁科升超6%,潛能恒信、首華燃氣、海油發展等跟升。

消息面上,週一NYMEX 5月原油期貨上升0.88美元,或1.06%,結算價報83.71美元,為去年10月27日以來的最高結算價。油價上升受近期中東地緣政治緊張局勢升級以及國際原油供需平衡趨緊引發的擔憂情緒影響。

瑞穗能源期貨主管BobYawger在一份報吿中表示:“強勁的夏季汽油需求和中國石油需求的反彈可能是支撐油價升至每桶100美元的組合拳。”

AI應用概念股走低,短劇遊戲方向領跌,華策影視跌超11%,中廣天擇跌停,因賽集團、引力傳媒、掌閲科技、中文在線、焦點科技、思美傳媒等多股跟跌。

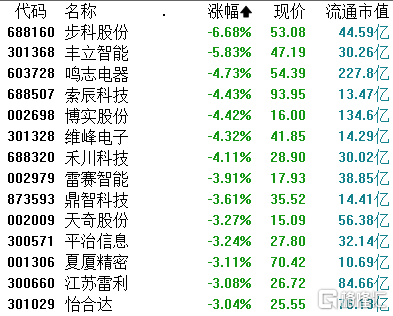

人形機器人概念集體下跌,步科科技跌超6%,豐立智能跌超5%,明志電器、博實股份等跌超4%。

個股方面

繼昨日20cm升停後,寒鋭鈷業今日再升超14%,報33.1元,總市值103.3億元。

消息上,寒鋭鈷業4月1日晚間發佈公吿稱,截至2024年3月31日,公司通過股份回購專用證券賬户以集中競價交易方式回購公司股份約129萬股,佔公司當前總股本的比例為0.41%,成交總金額約為3032萬元。

潤豐股份跌超10%,報60.73元,總市值169.2億元。

消息上,公司昨晚公吿,2023年收入114.85億元,同比下降20.57%;淨利潤7.73億元,同比下降45.32%。公司主要產品價格也出現不同程度下降,導致全年業績下降幅度較大。

今日北向資金全天淨賣出億元,其中滬股通淨買入億元,深股通淨賣出億元。

銀河證券表示,4月正值年報和一季報集中披露期,短期來看,A股行情有望轉向以業績為驅動,業績環比改善或超預期的領域值得關注,涉及受益於產業週期回暖的電子行業、以家電為代表的出海方向、內需修復帶動下的消費行業。展望二季度,配置思路上,建議關注高股息與成長輪轉的策略——紅利資產和新質生產力主題。

More Content