摘要:輕舟已過萬重山,小而美更具大彈性。

由於各種因素的綜合影響,港股市場表現不盡如人意,但是,輕舟已過萬重山,2024年歐美降息預期確定性板上釘釘,監管層改革措施不斷推進,市場回暖預期進一步增強,一直被投資者詬病的"低估值"反將更彰顯投資價值,特別是一些小而美的公司,小市值和持續改善的業績,或將給我們帶來潑天的驚喜。

2022年7月在港交所上市的智雲健康(09955.HK),主營"AI+醫療",作為國內最大的一站式慢病管理和智慧醫療解決方案服務商,截至2014年3月21日收盤公司市值僅為18億港幣。

公司於2024年3月21日披露2023年年報,其中在2023年第四季度破經營紀錄的首次實現盈利,2023年也實現了智雲健康上市以來最好年度業績。

智雲健康目前的市值較小,但卻是中國慢病管理數字化的開拓者,中國最大的數字化慢病管理解決方案提供商,特別是在首次單季度實現盈利的情況下,這是不是一家小而美的值得我們關注的被低估的上市公司?下面我們結合最新的2023年年報來具體分析。

一、單季度扭虧為盈,穩健經營下業績拐點已現

從新鮮出爐的2023年年報看,智雲健康這份年度成績單可圈可點。

最大的亮點是:2023年第四季度,公司實現了破經營歷史的單季度盈利,表明公司在持續向好的經營態勢中已迎來盈利業績拐點。

從利潤端看,公司2023年第四季度實現淨利潤超過千萬元,四季度同比扭虧為盈,也使得公司全年虧損大幅度收窄。按國際會計準則口徑,公司2023年淨虧損同比大幅收窄80.70%,經調整淨虧損(非國際財務報吿準則計量)口徑則減虧至7,510萬元,經調整淨虧損同比更是大幅度降低77.40%。

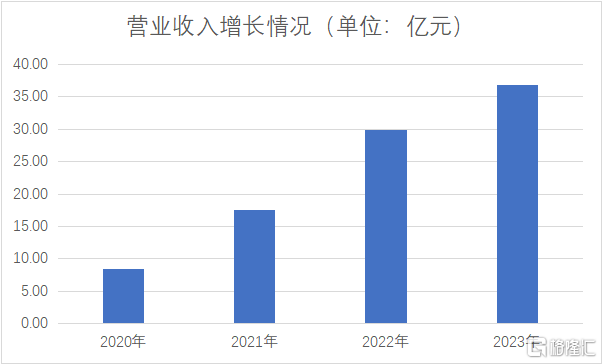

公司業績的持續改善,主要是由於公司2023年營業收入持續保持增長,營業收入同比增長了23.50%,增長到了36.91億元,同期毛利高達9.09億元,同比增長約14.80%,營業收入持續增長,規模效應持續發酵,公司提供產品服務的綜合盈利能力維持穩定,使得公司在"AI+醫療"深耕多年後,在2023年實現了經營業績的蜕變。

圖表一:營業收入增長情況

(數據來源:公司年報,格隆彙整理)

從資產負債情況看,截至2023年12月31日,公司賬上現金及現金等價物加短期理財產品合計為5.95億元,約佔總資產的20%,也可以説,公司約五分之一的資產等同於現金,在有息負債及償債能力方面,公司幾乎沒有有息負債,而流動比率超過了2倍。

不難發現,公司賬上躺着較充裕的現金儲備,短期償債能力指標優秀,資產負債表相當穩健。

二、成長性持續,院內外一體化覆蓋

智雲健康是中國最大的數字化慢病管理方案提供商,它基於醫院和藥店SaaS(軟件及服務)部署量以及透過該服務開出在線處方量,主要為包括醫院、藥店、製藥公司、患者和醫生在內的價值鏈上的主要參與者提供服務及實現數字化,它的主要服務包括兩大部分:院內解決方案和院外解決方案(包括藥店解決方案和個人慢病管理解決方案),即其營業收入來自這兩大部分服務的銷售實現。

院內解決方案方面,通過AIM模式,即觸達、安裝、變現,有效推動了醫院業務的增長。公司在2016年推出智雲醫院SaaS,截至2023年年底,已有2,719家醫院安裝了智雲醫院SaaS,其中70%以上都是三級和二級公立醫院,更包括了40家中國百強醫院。這樣的成績充分説明了公司院內解決方案的廣泛認可度和強大實力。

藥房解決方案方面,公司的SaaS系統部署成效顯著。截至2023年12月31日,已經有219,716家藥店部署了公司的SaaS系統,較2022年末增長了超過2.6萬家藥店,覆蓋了中國約35%的藥店。

圖表二:公司商業模式

(圖片來源:公司公吿)

從2019年及2023年,公司營業收入從5.24億元增長到36.91億元,增長了約6倍,年均複合增長率達到了62.87%。這種持續四年保持穩健且較快的增長,在上市公司中並不多見,在同行數字化醫療上市公司中也堪稱優秀。

在以醫院為先的發展戰略下,院內解決方案是公司最重要的收入來源,2023年約佔公司營業收入的近八成。從2019年至2023年,院內解決方案收入從1.77億元增長到2.87億元,最近四年同比增長率分別為138.42%、201.66%、71.56%及31.52%(注:2023年,公司根據升級後的P2M戰略,作為精準營銷的升級,已將P2M解決方案作為新的子分部,主要銷售自營產品,2023年P2M解決方案實現營收約1.01億,毛利率81.4%)。

其中,2023年院內解決方案營業收入在同比增長了31.52%的情況下,銷售毛利率從2022年的31.3%略降至27.60%,表明院內解決方案在保持強勁增長的同時,其盈利能力並沒有大幅降低,這可能源於公司獨特商業模式、已建立的行業聲譽及網絡、高客户粘性。

在藥店解決方案業務方面,其營業收入從2019年的3.27億元增長到2023年的6.59億元(藥店增值收入0.59億元,訂閲解決方案收入6億元)。公司在2019年上半年開始推出藥店SaaS智雲問診,使藥店可以為無預約的顧客提供店內的實時問診和處方開具服務。從2019到2023年,藥店解決方案收入保持穩定增長勢頭,在五年時間已經實現翻倍增長。

其中,2023年藥店解決方案同比增長了約6.9%,銷售毛利率則從2022年的11.40%微降至2023年的10.80%,這部分銷售毛利率不高,主要是因為:智雲健康作為藥店增值解決方案的"中間商"角色,確實在一定程度上限制了這項業務的毛利率。但是,公司作為中國最大的藥店SaaS產品提供商,在該業務上額外承擔的費用相對有限,且慢病處方藥在藥店銷售過程中的供過於求狀況,使得公司可以通過智雲問診,賦能藥店,為無預約的顧客提供店內的實時問診和處方開具服務,保持業務的穩健增長。

從收入結構上看,個人慢病管理解決方案佔公司營業收入的比重不高,2013年個人慢病管理解決方案收入約佔營業收入的4%,但這項業務的毛利率針對個人用户,有利於調整優化公司業務收入結構,其營業收入從2019年的2.03億元增長到2023年的1.59億元,五年時間增長了約28%,成長性一般,但是2023年銷售毛利率同比上升7.4個百分比,達到了28.10%,這主要是因為公司重點向用户提供高質量和精準的醫療健康服務,公司並沒有急於個人慢病管理解決方案的商業化。從運營數據看,其平台註冊用户數量從2022年的2,850萬上升至2023年的3,120萬人,平台註冊醫生數量也從2022年的9.87萬上升至2023年的10.26萬。截至2023年底,全年網上問診和處方數量達到了約1.85億張,在高基數的基礎上仍同比強勁上升了8.76%,毫無疑問是中國最大的線上問診和處方平台。

三、數智化時代AI醫療行業的領導者和先行者

目前,人工智能成為經濟發展的重要引擎之一,作為國家新質生產力的代表和重要方向之一,在5G、大數據、人工智能等技術的推動下,醫療健康行業正加速向數字化、智能化方向轉型升級。

跟據Frost&Sullivan數據,預計到2030年,數字化營銷服務市場規模有望突破1633億元,保持持續高增長,這為公司未來提供了廣闊市場機遇。

另據Frost&Sullivan數據顯示,就問診量而言,智雲健康已是中國最大的線上醫療服務提供商,僅最近的2023年度就為終端用户提供了超過1.85億次問診服務。

作為一家深耕數字化慢病管理領域的公司,智雲健康主要切入為製藥及醫療器械公司提供數字化營銷服務的子市場。從披露的年報數據看,公司數字營銷業務覆蓋的藥品SKU快速發展,從2019年的6個增長大幅增長至2023年59個,較2023年同比增加了73.50%。2023年,公司數字化營銷服務(院內解決方案的訂閲服務)營業收入4,672.10萬元,毛利率高達91.50%,按收入口徑計,其市場佔有率位居行業第一。

2023年7月24日,國家衞健委、國家發改委等六部門聯合發佈《深化醫藥衞生體制改革2023年下半年重點工作任務》,其中明確提出了"推進醫學人工智能試點"的重要任務。這一舉措標誌着AI醫療技術從研發階段正式邁向實質性的落地應用階段。

根據艾瑞諮詢的數據,預計到2025年,中國醫療行業市場規模將達到385億元。其中,AI醫療將佔據重要份額。隨着技術的不斷進步和政策的持續支持,AI醫療有望在未來幾年內實現爆發式增長,為醫療行業的轉型升級提供有力支撐。

智雲健康在數據層面有着更加顯著的優勢,可為人工智能模型的訓練提供堅實的數據支撐,其自主研發推出的醫院SaaS系統、藥店SaaS系統以及互聯網醫院平台,成為多個行業夥伴數字化升級的緊密合作者。截至目前,SaaS系統已服務全國近2700家醫院、超過20萬家藥房,相關業務合作醫院超過1萬家,2023年線上服務量達1.9億人次。

通過提供覆蓋院外院內、線上線下的產品和服務,智雲健康積累的這些數據維度豐富多樣,數據規模龐大,且數據質量極高,均為真實的診療數據。豐富的醫療數據資源,助力公司發佈智雲醫療大腦,搶佔AI醫療先機,實現了從數據層到應用層的落地,也宣示公司AI醫療進入產品化和商業化階段。

在自研AI平台智雲醫療大腦的基礎上,公司搭建了兩大醫療行業模型——ClouD GPT、ClouD DTx,持續對產品及服務進行智能化迭代升級。

ClouD GPT 模型主要應用於醫院、互聯網醫院等場景下的AI輔助診療。該模型憑藉其卓越的性能,可以幫助欠發達地區的醫生進行病情快速診斷,為醫生提供精確的診療方案。

此外,ClouD GPT模型還在患者線上複診開方環節發揮了重要作用。通過進行質控,該模型有效保障了患者用藥的安全性,減少了因用藥不當而引發的醫療風險。智雲平台在ClouD GPT模型的賦能下,實現了高效的患者服務響應,約99%的患者能夠在180秒內收到服務回覆,大大縮短了患者的等待時間,提高了醫療服務的效率。

ClouD DTx 模型主要用於藥械研發、數字療法等AI輔助研發場景。依託ClouD DTx模型,公司成功研發出針對心血管疾病的創新數字療法ClouDTx-CVD,其研究成果更是被國際頂級期刊JMIR所收錄。作為首個公開發表的在心血管疾病治療領域採用數字療法干預血脂的臨牀研究,ClouDTx-CVD的成功不僅為心血管疾病患者提供了新的治療選擇,也是對現有心血管疾病患者臨牀治療方案的有效補充。

我們再回到當下席捲全球的人工智能熱潮。

英偉達的掌舵人,有着"AI教父"稱號的黃仁勛已經不止一次地在各種公開場合將"AI+醫療系統/生物學"稱為技術領域中"下一場驚人的革命"。英偉達在AI領域的持續創新和突破,伴隨着它井噴的業績和黃仁勛對人工智能強勁前景的預測,讓英偉達股價不斷突破歷史新高。資本市場對AI概念的熱情,也隨着英偉達股價起舞,相關股票被不斷爆炒,在資本市場上掀起一股人工智能風、AI醫療風。

誠然,股價的短期炒作不一定是公司內在價值的體現。但是,對智雲健康來説,作為數智化時代AI醫療行業的領導者和先行者,隨着AI醫療應用場景不斷落地,已經為公司業績提供了新的增長想象力。

四、結語

從公司財務層面看,智雲健康在2023年第四季實現單季度首次扭虧為盈,公司盈利業績拐點出現。

從公司經營管理情況看,公司資產負債表穩健,最近五年營收持續增長,在所處的慢病醫療行業景氣度向上的大背景下,公司表現出了優秀的成長性,而通過積極擁抱AI醫療,也為其業績增長注入更多增長級。

從市值上看,自2022年7月上市以來,公司市值已經跌去超過80%,市值處於歷史最低位,目前其市淨率僅約為1.1倍,市銷率則不到1倍。

那麼,公司是不是一家小而美的上市公司?市值是被低估還是高估?大家可結合我們以上分析及未來預期進行判讀。

More Content