今天,有一個讓人感覺很不好的消息。

日本最大銀行——三菱UFJ金融集團稱:預計日本央行在兩週後就將結束負利率,該行已為此做好了相應的準備。

而在此之前,日本政府也正式宣佈,經濟已經克服通縮,這標誌着在與物價下跌作鬥爭近20年後的重大轉變。

種種跡象表明,已經醖釀了很久的日元加息,就要啟動了。

維持了近二十年的0利率時代,即將結束。

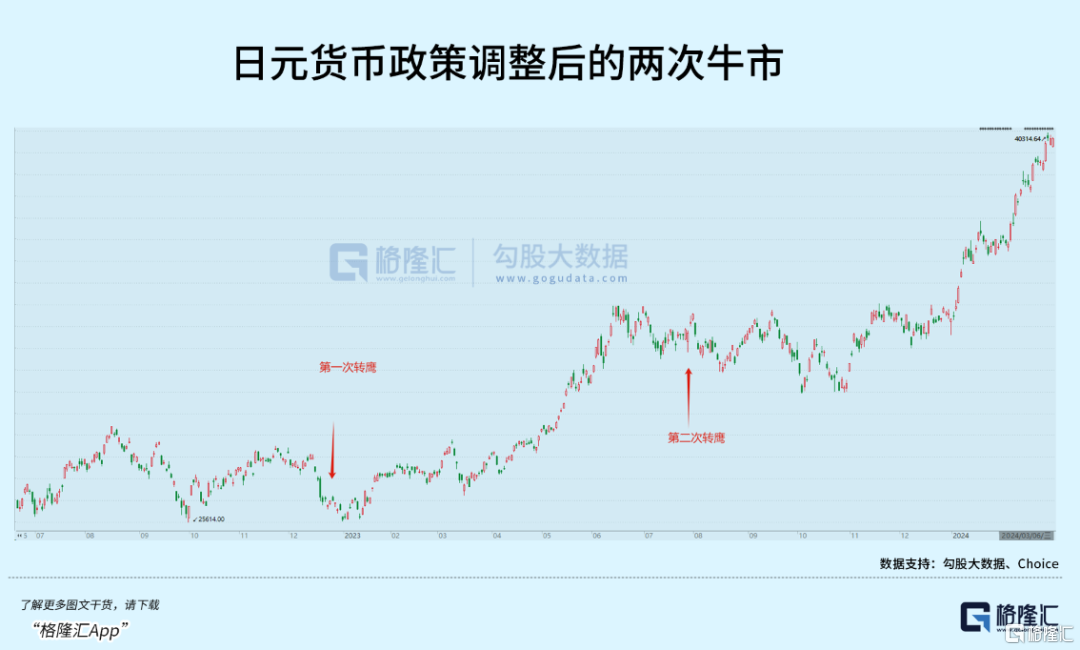

而此時此刻,日經指數已經突破40000點,來到了前所未有的高度。

接下來,它是繼續高歌猛進,還是會急轉直下?

01

奇葩的日元

日元是很特殊的貨幣。

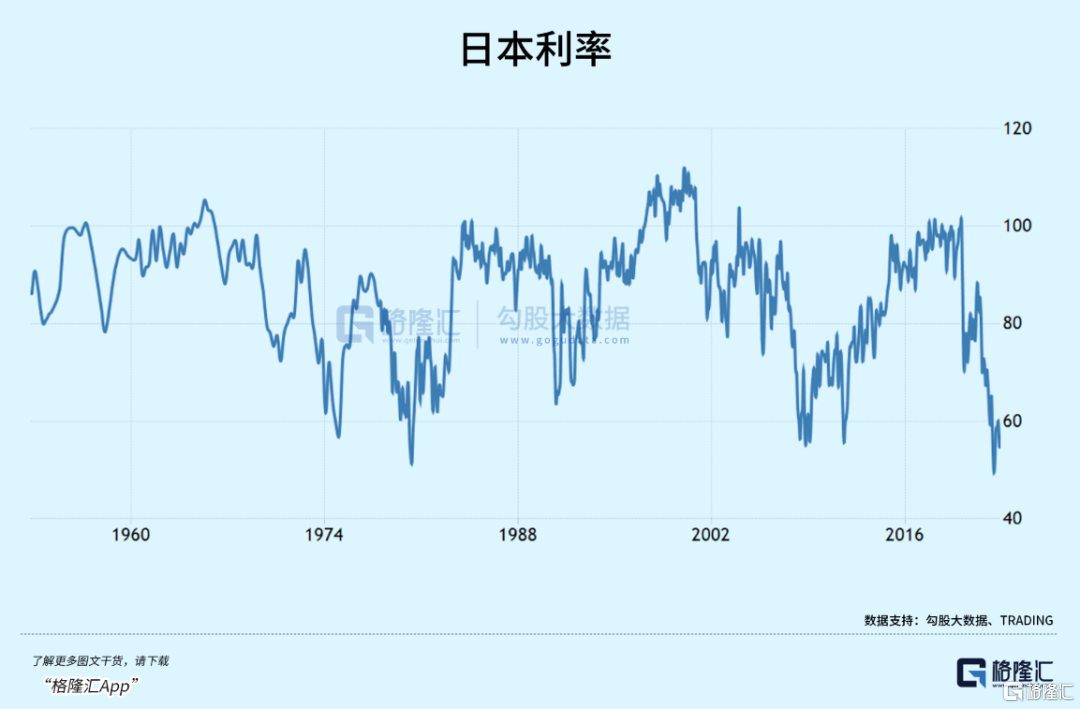

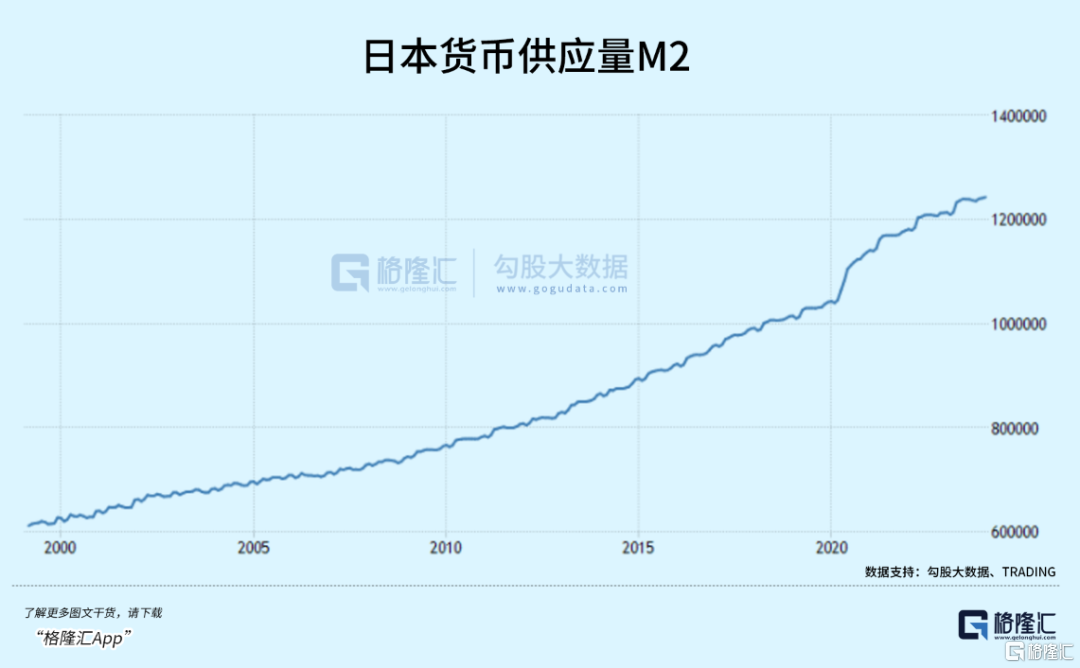

先看其利率,再看其M2。最近二十餘年,日本一直在瘋狂印鈔票,且利率一直維持在超低水平。

在人類歷史上,這還是獨一份,很明顯不正常。

不過,一種事物若長期不正常,我們就會把這種不正常,視為它的正常狀態。

但最可怕的是,某一天它突然迴歸正常了。

即便不懂經濟學,只看最簡單的數學關係:商品價格=貨幣量(分子)/商品數量(分母)。

所以瘋狂印鈔最直接的作用,就是抬高物價、抬高通脹率,避免陷入惡性通縮。

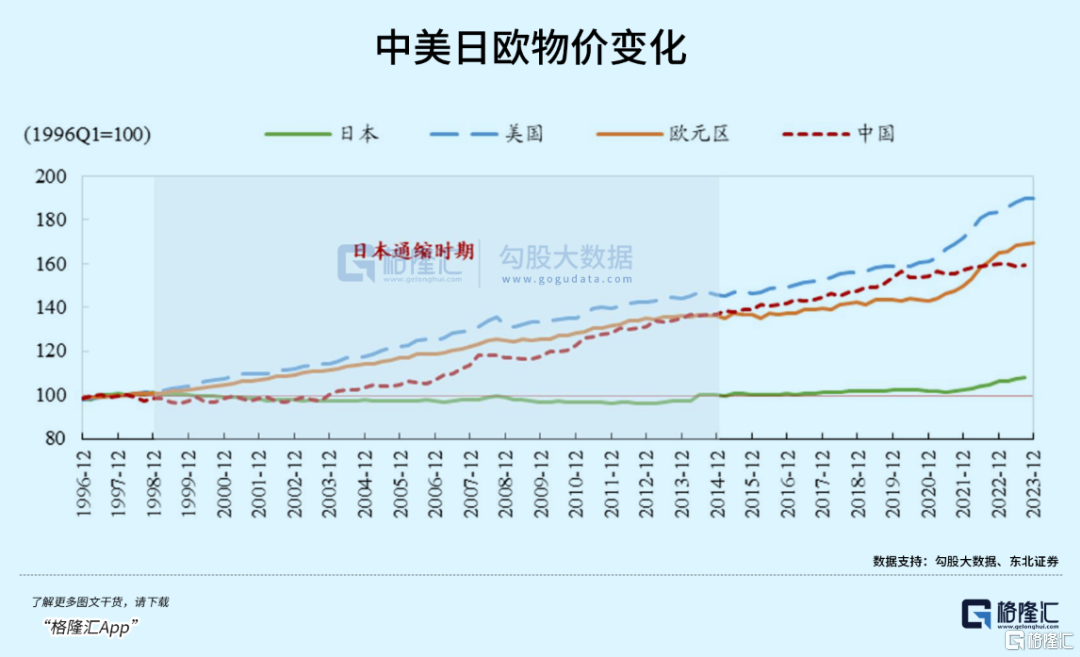

但日本的物價,近三十年並沒有太大變化,這海量的鈔票是白印了嗎?

唯一可能的解釋,就是分子出問題了,而且問題很大。

有相當大一部分日元,並沒有在日本社會流通。

它們去了哪裏?

在日本境內,有一個能容納無限日元的超大市場。

不止是股市,外匯才是大頭。

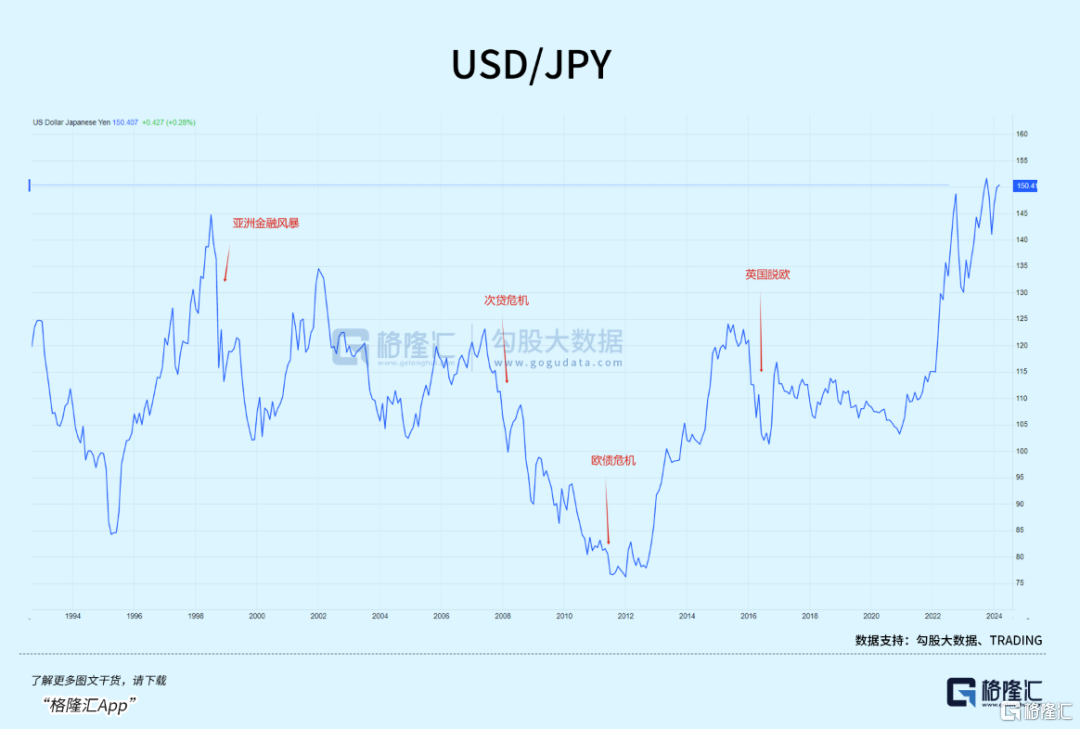

長久以來,依靠長期低利率、甚至負利率,日元的避險屬性一直備受青睞。

邏輯再簡單不過了。

當日本以外出現較好的投資機會時,國際資本就大量借貸日元,再將投資收益轉換為美元、歐元等資產;而當局部地區出現不可預測的風險事件時,則反過來操作,將外匯兑換成日元。

這類低風險套利行為,在現代歷史上多次重演,從次貸危機到歐債危機再到英國脱歐引發的巨震,國際資金都會扎堆湧進日本,推高日元匯率。

比如,巴菲特買入日本股票的資金,就基本全是借的。

2019年,伯克希爾首次發行日元債券,規模高達4300億日元;2020年,又發行1955億日元債券。

如此兩次操作,巴菲特相當於從日本銀行手裏借到6250億日元,約60億美元。

這個數字,與伯克希爾在2020年8月買入5家商社股票的本金,基本吻合。

又比如,舉世聞名的“渡邊太太”們,也是先從負利率的日本銀行借錢,然後通過外匯市場換成美元,輕輕鬆鬆賺到利息差。

外有巨鱷套利、內有全民兜售,導致海量日元流出、美元流入。

這部分錢究竟有多少,根本查不到。唯一公開的數據是:全球外匯市場平均每天的交易額高達6萬億美元,其中東京佔30%。

其中很大一部分,都是日元美元互換買賣。

這種情況下,一旦日本央行逆轉貨幣政策,導致日元與美元的利差變小,就必然捅破巨大的套利貨幣池子:加息→日元迴流→美元流失。

緊接着,日本銀行手裏的日元數量,將以難以想象的速度迅速暴增。過去多年印的海量鈔票,將以前所未有的速度迴流到日本社會。

所以加息之後,日元不僅不會升值,反而可能比現在貶值得更快。

與此同時,美元大概也進入了降息週期。

這還只是一方面,更重要的,是可以緩解債務壓力。

02

兩全其美?

眾所周知,日債號稱全球三大泡沫之一。

不過日本債務結構有點,超過93%的國債都由本土企業和國民持有。

換句話説,日本政府基本是跟自己人借的日元債。

而對內舉債相對來説更好操作,只需把握好印鈔規模,避免本國出現惡性通脹就可以,很多國家也是這麼做的。

據日本財務省數據,截至2024年3月,日本債務規模達到1286萬億日元,再創歷史新高,佔GDP的比重超過260%。

債務一年比一年高,基本無法改變。隨着舉債規模擴大,政府每年要支付的利息,都成了個天文數字。

如此操作下來,遲早有崩盤的一天。

據推算,若利率上調1%,到2025年,日本政府償還本息的負擔,將增長3.7萬億日元。

此時此刻,或許就到了那個極限值。

怎麼辦?

簡單啊,賴掉部分債務就可以了。

就現在來看,日本確實有可能做這種敗人品的事:

日元貶值,意味着相同數額的債務,其實也在跟着貶值,換句話講,自己的債務不就在實際上減輕了?

但也不可能直接就加。

日本發行的國債,很大一部分都是由央行直接印鈔購買,這才導致債務滾雪球式增加。

如果央行突然不再瘋狂印鈔、不再放水,就意味着賣方市場急劇減少,日債收益率將迅速飆升。

更重要的是,東京外匯市場存在了那麼多年,渡邊太太們手裏還有那麼多錢。更何況,日本央行自己也得時間準備,如果直接就加息,只會搞得同歸於盡。

所以得慢慢來,不能直接取消YCC,先變相加息。

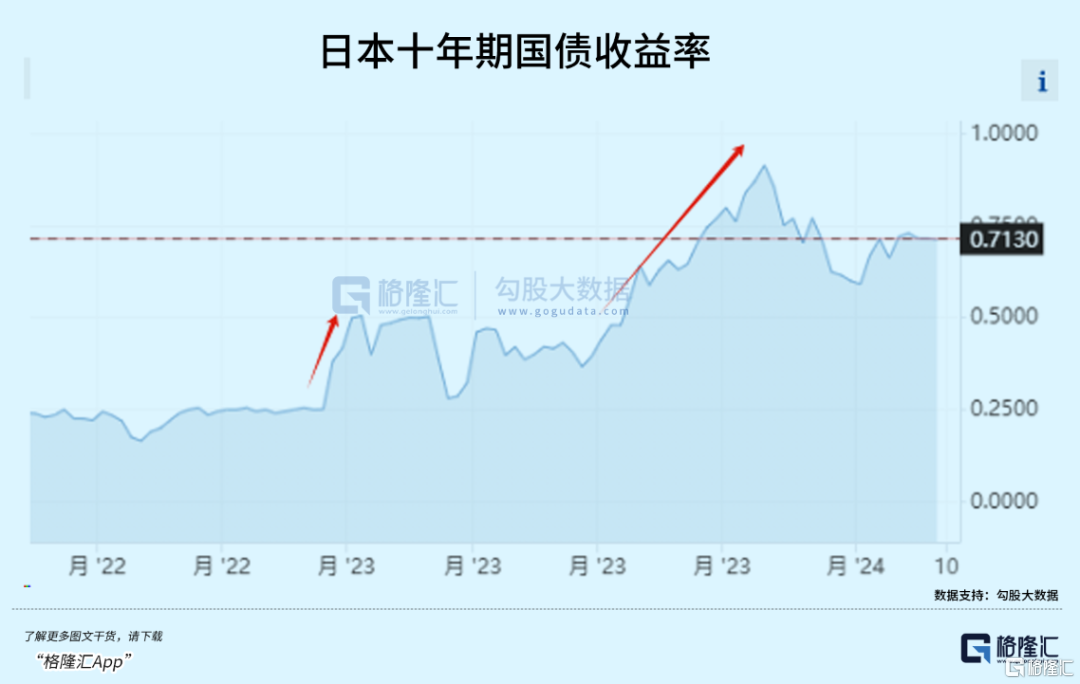

於是2022年12月20日,日本貨幣政策第一次轉鷹,宣佈將10年期國債收益率上限從0.25%上調至0.5%,並提高國債購買規模。

2023年7月28日,日本央行繼續把10年期國債長期利率上限提升到1%。

10年期國債的收益率,基本可以當作日本的實際市場利率。

結果所有人都看到了,兩次變相加息後,日元雖然在短時間內得到支撐,但很快就回到持續下跌的趨勢。

日元下跌的同時,日本股市則持續長牛。

邏輯正如前面説的,日元是特殊的,加息只會讓更多日元迴流到日本銀行體系,央行只需要把借貸人還的日元,再拿去買日債就可以避免流動性危機。

這種手法,雖然是治標不治本,至少可以解燃煤之急。

如此一來,導致日本社會上的日元急劇增多,日本所有的資產,都等於變相降價了。

這就是為什麼,日經都升得這麼高了,各大機構依然一再強調:日本資產被低估了。

因為以日元計價的資產,不停地再給自己降價,有什麼理由不去抄底?

以上種種,理論上看起來美好,甚至有種痴人説夢的感覺。

但真操作起來,真可能那麼順利嗎?

03

尾聲

美國股市、XX樓市、日本債市,三大泡沫中任何一個爆掉,都將引發全球性金融危機,誰也無法獨善其身。

日元是全球主要的流動性來源之一。加息後,日本央行自己不缺錢,但停止超發貨幣後,必然還是會抽走流動性。

日元會加速回流,日本股市很可能還將以更猛烈的姿態,繼續創新高。

正如2023年上半年,以及最近3個多月的大牛市一樣。

只不過,這次邏輯更硬。

試問,第三波一模一樣的行情襲來,不論是日本散户、還是全世界所有投資者,誰能坐得住?

再不入場,可能就沒有下一波了。

但升得越高,就跌得越狠。

借貸者還回的日元,終究是有限的,能維持幾年誰也不知道。

更何況,踩在日債這麼個大雷上,日元加息的範圍非常有限。

一旦利率上升到不可控的地步,日債收益率追上美債收益率(當然目前來看這個可能性較小),除非日元變成廢紙,否則日本政府根本無法承受。

而日本國債一旦成了爛賬,勢必引發金融市場恐慌,導致更多資金撤出日本,國債收益率變得更高,日本央行將再也無法控制利率。

除了日本,更慘的是以日元貸款為錨定的部分東南亞國家,日元爛掉對這類金融資本累積不足的經濟體是天災。

更有甚者,屆時日本國內手握大量貨幣的財閥,也將丟掉底線,加速拋售日本國債,加入到賣國套利的狂歡中。

直到華爾街空頭攜海量資金,遠赴萬里瘋狂抄底亞洲資產,一如1997年故事。

這也可能是未來兩年,全球資本市場最大的黑天鵝。(全文完)

More Content