2024年伊始,新能源汽車市場便掀起一陣“腥風血雨”。

與往年相比相對晚一些的春節,為車企創造了難得的黃金銷售檔期。一些車企或進行降價進行促銷,或加快推新的步伐。

特斯拉、比亞迪屬於前者,特斯拉於1月份再次下調Model 3和Model Y的售價,降價幅度在6500元至15500元不等;2月份,比亞迪旗下的秦PLUS榮耀版和驅逐艦05榮耀版上市,相較於上一版本冠軍版車型,價格均下降了2萬元。而理想、問界等國產新能源汽車企業屬於後者,分別推出了理想MEGA、問界M9等高端車型。

無論從哪一方面來看,這都意味着新能源汽車賽道的競爭愈加激烈,車企面臨的壓力持續加大。

類似於理想(2015.HK/LI.US)這樣的後來者,在高端電動汽車市場找到了很好的契合點,從而在這場沒有硝煙的競爭中殺出一條路來。隨着理想於2月26日發佈最新財報,再次向市場宣佈了其領先優勢——2023年實現連續的季度盈利,是眾多新勢力中第一家實現盈利的新能源汽車企業,足以與許多豪華品牌一較高下。

近日正值公司發佈年度財報,不妨透過這份新的成績單,看看理想的成績是否“理想”?

一、理想、比亞迪“向上”,特斯拉“向下”

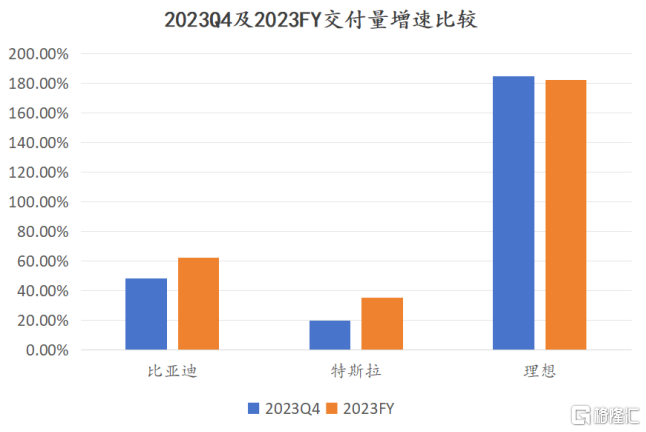

在2023年經歷過價格戰等多維度競爭之後,完成年銷量目標的中國新能源車企僅有理想、比亞迪以及吉利三家,其中理想全年交付37.6萬輛,以125%的目標達成率位列中國車企第一名。特斯拉四季度最終銷量不錯,保住了180萬的銷量目標。

從交付量增速來看,理想不論是四季度還是全年,都延續了增長態勢,一路高歌猛進,位居首位,其23年全年交付量同比增速達到了182%。比亞迪則憑藉62%的同比增速位居第二。相比之下,特斯拉35%的同比增速有些黯然失色,儘管其四季度交付量已經超出市場預期,創下歷史新高。

數據來源:公司財報

值得一提的是,2023年,理想不斷收割20萬以上新能源汽車市場份額,在該區間的市佔率處於持續上升的狀態,並於第四季度成功超越比亞迪,成為20萬以上新能源汽車銷量最高的中國品牌。特斯拉第三季度市佔率大跌之後勉強維持穩健,比亞迪則持續“跳水”。

由於交付量的快速增長,帶動理想的營收大幅提升。理想第四季度營收達到417.3億元,同比增長136.4%,超出市場預期398億元。然而,特斯拉的同比營收增速已經滑落到了5%以下。比亞迪儘管尚未發佈財報,但市場普遍預期其營收同比增長在39%左右,由此看來,理想憑藉領先於特斯拉和比亞迪的成長速度,逐漸向兩家巨頭靠攏。

從全年營收來看,理想的成長性亦得以充分驗證。公司2023年全年實現營收1238.5億元,同比增長173.5%,從成立到如今,僅用了八年的時間便成功進軍千億營收俱樂部,成為全球唯三盈利的新能源車企。而取得同樣的成績,特斯拉用了15年,比亞迪用了21年。

其實,理想的高速成長不僅僅體現在其財務及經營數據上,在資本市場同樣得到了淋漓盡致的體現。

特斯拉的財報持續不及預期,在財報發佈當日大跌12個點跌破200美元,至今還在此水平線下掙扎。而今年以來,A股、港股今年以來稍有風吹草動,股價就會“上躥下跳”。比亞迪受市場影響,震盪加劇,股價至今尚未回到200元以上。

但理想卻獨獨受到市場的青睞,不論是港股還是美股,均走出了獨立上升的行情。

理想汽車-W(2015.HK)自今年低點上升70%以上

理想汽車(LI.US)自今年低點上升近75%

相對應的,理想的市值自然是水升船高。據富途統計顯示,在中國上市車企市值排名中,目前理想市值大約相當於3.2個蔚來、4.5個小鵬,並已經超過長城、長安等傳統車企,躍居中國車企市值第二,僅次於比亞迪。

財報發佈之後,理想的股價走勢曲線顯得更為陡峭,無論是美股股價還是港股股價,相較於今年的最低點,均上升70%以上。究其根本,還是源於其強大的基本面。若進一步深入研究其核心數據,就會發現,理想受資本市場青睞背後的邏輯。

二、打破新勢力造車虧損困局,理想做對了什麼?

在進一步探討理想的基本面之前,我們先回答一個問題,為什麼理想能夠成為中國首家千億新勢力?

有心之人仔細觀察財報就會發現,理想去年營收增速為173.5%,而交付量同比增長182%,營收增速與交付增速一致,説明交付量狂飆是推動營收增長的主要原因。銷量飛增的背後,有不少成功的經驗值得借鑑。

首先,戰略定位清晰是市場對於理想的一大共識。在目標客户方面,從理想ONE到L系列,每一款產品的定位都聚焦家庭用户的需求,而從中國車市的消費人羣畫像來看,家庭用户恰恰是消費主力。定價方面,從當前中國乘用車市場格局來看,受國內經濟形勢和消費者偏好的變化,20萬以上新能源市場持續吃掉低端車市場份額,保持高速增長。技術路線方面,理想選擇的增程技術,既平衡了續航、成本等問題,又提供了電動車體驗,甚至帶動了產業鏈的發展。

其次,強大的產品力為銷量增長提供了強大支撐。儘管很多人認為“冰箱彩電大沙發”是國產新能源車的發展跑偏,但從消費者的角度來看,這正是順應其需求的正確選擇。在新能源時代,儘管“三電”(電池、電機、電控)是消費者購買新能源汽車的重要參考,但得益於中國強大的新能源車供應鏈,各車企的三電水平並不會差很大。在此背景下,如果車企能滿足消費者更多的體驗上的需求,無疑於一只腳邁入了成功的大門,比如理想。近兩年來,越來越多的車企開始宣傳“冰箱彩電大沙發”,從一定程度上來看,可以説理想正引領着新能源家庭用車的潮流。

圖片來源:官方

銷量的飛增並不僅僅能夠推動營收增長,其帶來的另外一個最直觀的好處就是規模效應得以加速釋放。根據海豚投研的測算,規模效應帶來的採購壓價加之碳酸鋰等材料的降本,理想單車可變成本環比下降能夠達到1.4萬元。

再加上公司對於供應鏈垂直整合的邊界具有清晰的判斷,從而實現了上游成本和風險控制的良好平衡,能夠在保證質量和供應穩定的同時,持續縮減成本,從而進一步提升了公司的盈利能力。

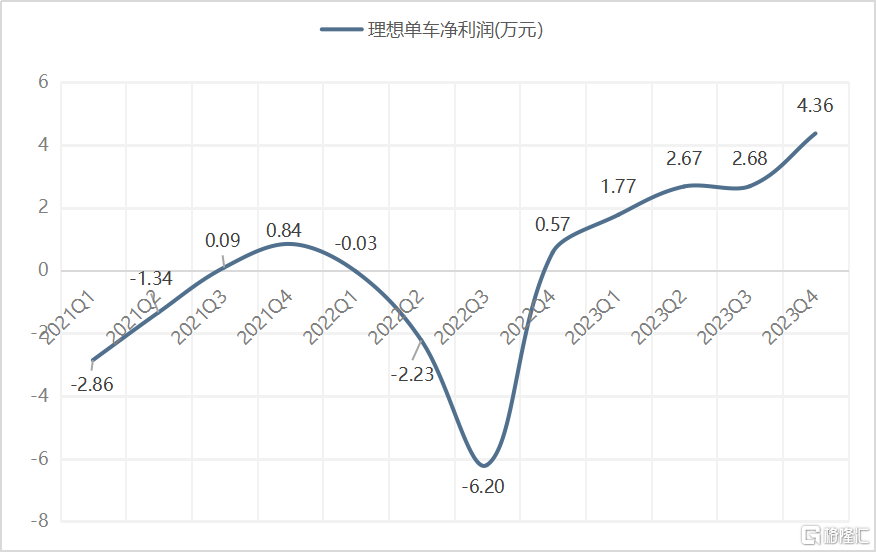

對比那些賣一輛虧一輛的新能源汽車企業,理想的單車賺錢能力顯然穩得多,自22年Q4實現盈利以來,頻頻突破歷史記錄。去年四季度,理想單車利潤再創新高,在中國汽車行業已經屬於領先地位。

數據來源:公司財報

這也就解釋了為什麼理想能夠打破新勢力造車長期虧損的困局,成為中國第一家實現盈利的新勢力車企。理想Q4淨利潤達到了57.5億元,在含金量比較高的經營利潤上,絕對值從Q3的23.4億元提升至Q4的30.4億元,季度盈利持續提高,不斷刷新歷史記錄。值得注意的是,理想2023年的全年淨利潤超百億,在填平了過去五年的虧損後,盈利超53億元,是第三家實現盈利的新能源汽車企業,也是最快實現盈利的新能源汽車企業。

圖片來源:富途

再從衡量一個公司盈利能力的另外一個指標——毛利率水平來看,儘管去年受價格戰的影響,車企毛利下降是可以預期的情況。尤其是特斯拉,去年四季度整體毛利率在上海工廠滿血恢復、汽車銷量更高的情況下,反而取得了比三季度更差的整體毛利率(17.6%)。但理想的毛利率依然保持穩定,甚至不降反升,達到了23.45%。

一般來説,一家智能電動汽車企業的毛利率需要達到20%以上,才能支持其持續的研發投入。所以在研發費用端,理想的研發費用繼續剛性增長,四季度達到34.9億元;2023年全年研發費用超百億,達到105.9億元。現階段,自由現金流創季度新高,達到了146.4億元,同比增長349.4%;全年自由現金流超過400億元,同比大增1861.8%。

與此同時,理想的賬面現金儲備高達1037億元,為戰略投資提供了雄厚的資金基礎。在今年剩下的時間內,理想將不斷注入資金用於研發純電平台和純電動車型。此外,鑑於理想將智能化作為其核心戰略目標,將充分利用其龐大的現金儲備來支持智能駕駛技術的研發。預計在未來24年,理想的研發費用將持續保持剛性增長。

由此看來,在理想持續穩定的高研發投入之下,理想在智能和電能領域的技術儲備在行業中或將成為後來居上的領先者。其技術壁壘能夠進一步轉化成競爭優勢,不斷強化公司的盈利能力,為公司持久良性經營提供了保障。

三、愈發內卷的24年,理想還能如何發展

在當前新能源汽車充分競爭的格局下,“分化”已然成為了未來新能源汽車市場的主基調,部分乃至大部分新能源汽車品牌註定會在殘酷的市場廝殺中成為犧牲品,完成血與火洗禮的少數品牌則會成為享受最終成果的受益者。

儘管行業洗牌不斷加速,但理想越來越表現出成功為最後成功的少數品牌之一的底色,更是提出了2024年挑戰80萬台銷量的目標,與2023年的銷量相比,相當於KPI目標直接翻倍。在筆者看來,擁有這股子底氣很大一部分原因在於2024年是理想史無前例的產品大年。

根據理想汽車官方公佈的消息,理想2024年將會有4款增程車型和4款純電車型,共計8款車型發佈。

具體來看,理想汽車將於3月份推出L7/L8/L9三款車型的2024年款,這三款主力車型在過去幾年徹底將理想的高端家庭汽車品牌形象刻入了消費者心中。

圖片來源:官方

更重要的是,三款看似是孿生子的車型並沒有如市場最初憂慮的那樣出現“彼此傾軋”的現象,反而是通過分割不同細分消費市場實現了共振發展。

比如L9作為高端旗艦,以6座全尺寸SUV的形象攻佔40萬元以上市場;L8則以比L9略低的配置來分割30萬元以上市場;L7通過5座版本進一步拓展消費羣體。不同價位、不同配置滿足不同消費羣體,某種程度上來講,這也是理想一直以來對消費者心理把握的極致體現。

後續隨着三款主力車型的新版本發佈,更高的配置、更強的綜合性能能否引起市場更好的反饋值得期待。

據悉,下半年理想還將推出第四款增程式汽車L6,按照市場預計,該款車型的銷售價格將會進一步下探到20-30萬元區間。

一般來説,高端品牌向較低價格帶發起進攻時,憑藉品牌效應和較高的價格錨點,能夠獲得廣泛消費者的認可,進而更容易取得成功。L7/L8/L9三款車型的暢銷説明了理想品牌已經得到消費者的廣泛認可,L6的存在延申了這一產品線,可以獲得對價格更敏感的客户羣體。

同時,L6與L7/L8/L9等產品有着清晰的價格分界線,有助構築理想汽車更完成的汽車產品生態,保證高端品牌形象的同時也能持續拓展市場份額。

此外,旗艦純電MPV理想MEGA將於3月正式發佈,且發佈即開始交付。自MEGA發佈傳聞流出之日起,其始終都是市場的焦點,也初步得到了市場認可,據此前理想汽車官方數據顯示,理想MEGA 1小時42分鐘預訂量超1萬輛。

理想MEGA的推出進一步完善了理想在家庭汽車消費場景的產品矩陣,MEGA擁有比一般MPV更大的第三排空間和視野,解決了六口乃至七口之家全體成員舒適出行的痛點問題,與一般MPV主打第二排舒適性的商務出行場景形成了差異化競爭。

圖片來源:官方

當前,一月份公司交付了三萬輛以上,按照二月截止到目前的周銷情況進行測算,二月份交付量大約在2.5萬輛左右。而理想給出的一季度交付指引是10-10.3萬輛,如此估算下來,理想三月份交付量需要在4.5萬輛以上。而三月正好是L系列三款主力車型換新款及MEGA發售的月份,這就意味着在換新當月,理想的銷量就能達到4.5萬輛以上。那麼,在銷量恢復勢頭迅猛的情況下,為二季度單月銷量突破五萬輛甚至更高提供了充分的想象空間。

至於下半年的3款純電車型目前尚未有進一步的消息出來,但隨着充電設施愈發完善、電池度電成本不斷降低,影響純電車發展的掣肘因素權重逐漸降低,此時推出系列純電車型正當其時。

隨着產品矩陣不斷擴容,愈發多元化的產品策略,需要有一個相應規模和能力的銷售和服務網絡來確保這些產品能夠有效地觸達目標市場,提供優質的購買和使用體驗,這是在車企發展規模迅速擴張過程中,同步提升客户滿意度和建立長期品牌忠誠的關鍵。

為此,理想官方表示,2024年將全面升級銷售和服務網絡,到今年年底零售中心目標增至800家,售後服務中心及授權鈑噴中心預計超過500家。

隨着車型數量的增加,消費者的服務需求也會變得更加多樣化。擴大售後服務中心和授權鈑噴中心的網絡,可以確保理想汽車為所有車型的用户提供快速、高效、專業的服務,無論是常規維護還是特殊修理。這有助於加強消費者對品牌的信任,建立起正面的品牌形象。

可以説,理想汽車的發展軌跡已經呈現出了明顯的“滾雪球效應”,隨着時間的推移,這一雪球預計將持續擴大,帶來的優勢日益凸顯。在實現規模化和穩定發展的基礎上,理想汽車將在投資者信心、人才吸引、供應鏈管理以及品牌影響力等關鍵領域展現出集聚優勢,並將綜合優勢引導到研發投入的效率提升上,技術儲備將更有效地轉化為用户價值,從而加速企業經營的正循環,推動理想汽車向更廣闊的未來邁進。

More Content