生豬同絕大多數板塊一樣,3年時間跟隨大盤泥沙俱下,毫無抗拒。做週期的盼不到週期,耐心耗盡之後逃離,做價值的看到股價下行,恐懼估值邏輯惡化,悲觀情緒與股價相互影響。

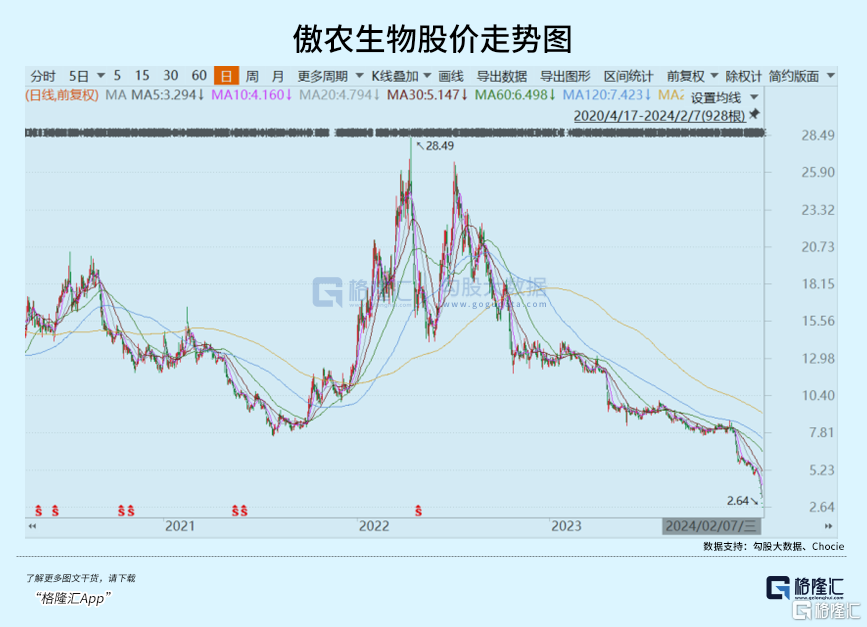

2021年2月18日至今,豬肉概念累計下跌近50%。其中,牧原股份大跌56%,新希望大跌64%,*ST正邦大跌85%,傲農生物大跌逾80%。

上市豬企們面臨重重困境,資本市場也用腳投票。在超長的豬價寒冬,豬企想方設法活下去成為最真實的寫照。

01

據統計,22家涉及生豬養殖業務的A股上市公司披露2023年業績預吿,其中18家企業歸母淨利潤錄得虧損,合計虧損248.66億元—291.65億元。

全行業來看,2023年生豬養殖頭均虧損76元,這也是自2014年以來,首個算總賬全年虧損的年份。

大型上市豬企中,養殖最具成本的牧原股份也同樣預吿虧損38億元至46億元。這是牧原2009年有財務數據以來第一次出現年度虧損。

牧原如此,其它豬企更甚。温氏預計2023年虧損60—65億元,傲農生物預計虧損30—36億元。此外,虧損超10億的還有天邦食品、大北農、唐人神、天康生物、新五豐等等。

新希望則預計盈利3億元,主要系賣資產斷臂求生。據公吿,白羽肉禽與食品深加工業務引進戰略投資影響歸母淨利潤51億元至52億元。

此舉避免了新希望連續虧損3年的尷尬。但不少豬企已經連虧3年,包括新五豐、正虹科技、傲農生物。

持續虧損之下,豬企們的資產負債表持續惡化。2023年三季度末,牧原、温氏、新希望等20家上市豬企負債合計4556億元,整體負債率66.7%。20家中有15家負債率呈現上升態勢。

其中,正邦高達162%,傲農生物和天邦均接近90%,京基智農、華統股份、新希望、金新農、新五豐均超過70%。温氏、唐人神等4家超60%。

此外,豬企們的現金流也很緊張。據統計,2023年三季度末,20家豬企貨幣資金總計602億元。其中,13家較6月末下滑。

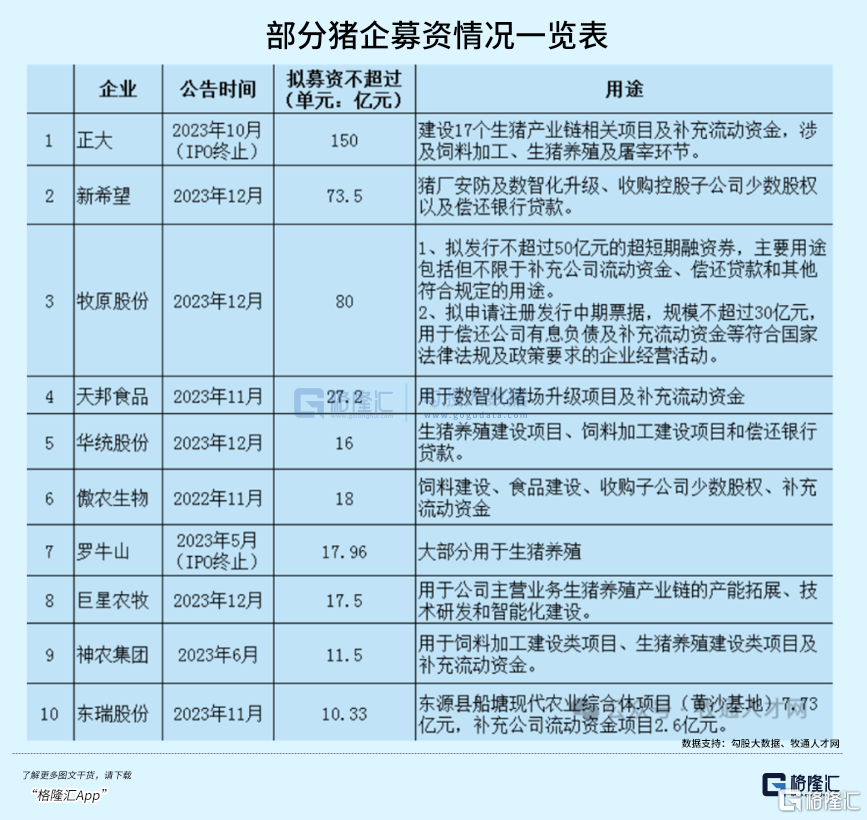

面對經營以及現金流風險,豬企們開啟瘋狂融資行為。新希望擬募資73.5億,牧原80億,天邦27億。但資本市場表現萎靡,不少豬企定增已經延期或流產,讓其經營雪上加霜。

豬企艱難源於豬價與飼料成本的雙重夾擊。2023年,生豬均價大致在14元-17元之間波動,且多數時間維持在15元以下。這豬價比養殖成本高出不少。

去年牧原完全養殖成本為15元,其它大型豬企所披露的成本略高於牧原。但這不太符合實際情況,因為它們統計口徑不一致,真實養殖成本應該比披露的要高出不少。

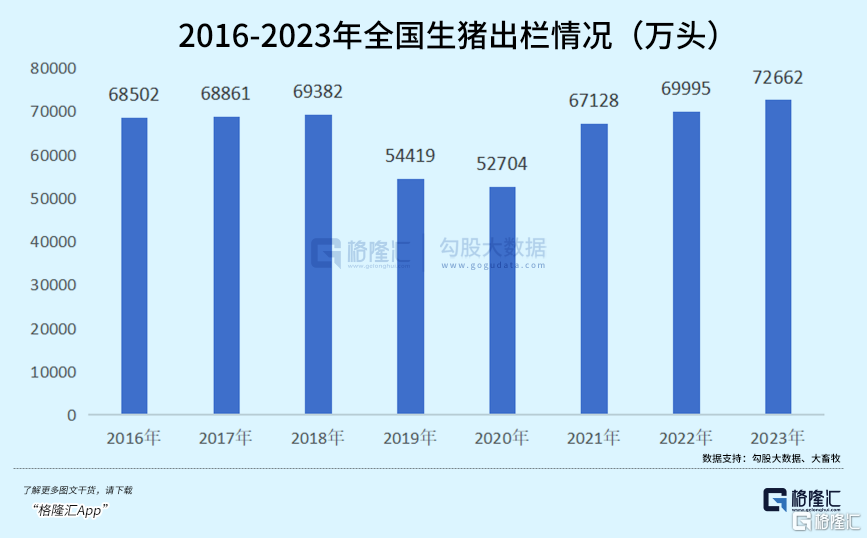

豬價低迷的重要因素是供需持續失衡。2023年,中國生豬出欄72662億頭,同比增長2668萬頭,增速3.8%,創下2016年以來最高出欄量,突破7億頭,創歷史第二高位。

此外,全年豬肉產量5794萬噸,比上年增長4.6%,處於2015年以來的最高水平。需求方面,由於新冠疫情放開之後,包括餐飲渠道在內的豬肉消費沒有預期那麼樂觀,仍然受到經濟下移的一些影響。當然,豬價低迷主要系供給充足導致。

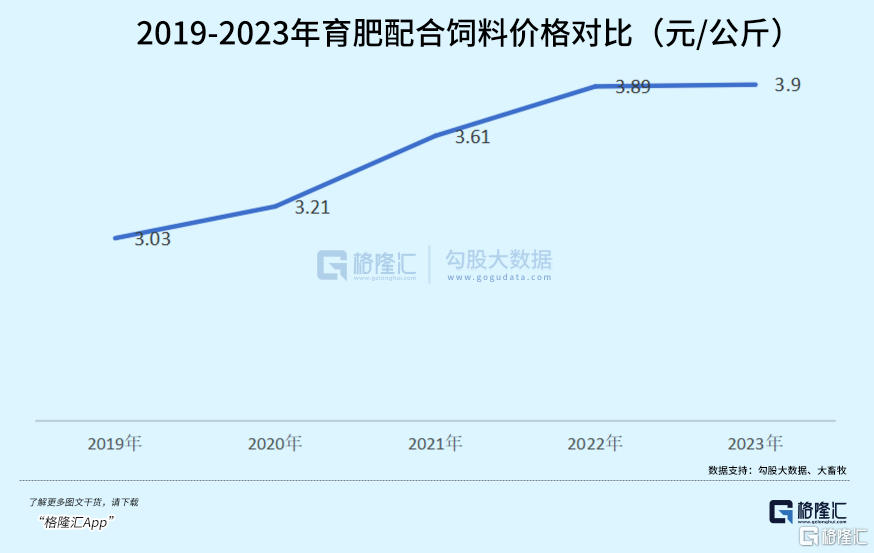

養殖原材料方面,去年全國育肥豬配合飼料平均價格3.9元/公斤,同比增長0.39%,連續5年同比上升。這相較於2019年累計上升28.7%。

重重壓力之下,活下去才是王道。

2023年9月底,新希望董事長劉暢就曾發佈全員信表示,近年來,全球經濟不確定性加大,國內外形勢複雜,原料價格波動頻繁,豬價持續低迷,社會庫存高企,終端消費疲軟,種種外部的被動因素,讓公司處在了一個“前所未有的困難環境”。

新希望如此,可以試想一下其它養殖主體的煎熬。

02

本輪豬週期,第一個扛不住的大型豬企就是正邦科技,出欄量已經從2021年的1493萬頭鋭減至2023年的548萬頭。原實控人林印孫實施以股還債,正邦集團及一致行動人持股比例由14.83%下降至5.25%,後續股份完成處置後,持股比例將下降至0.87%。

因重整,2023年正邦產生收益為175億元至185億元,可以扭虧為盈80億元至100億元,避免了退市。接手正邦的是同在江西的雙胞胎集團。

苦心經營多年,林印孫家族終究還是失去了正邦科技,令人唏噓不已。

正邦在前,傲農生物在後。

2021-2022年,傲農生物分別虧損15.12億元、10.39億元。2023年預吿虧損超過30億元。

1月30日,傲農還公吿稱,預計2023年度期末淨資產為負值,公司股票可能被上交所實施退市風險警示。同時提到,截至2024年1月23日,其在銀行、融資租賃公司等金融機構累計逾期債務本息合計約14.38億元,佔到最新一期淨資產的57.45%。2022年11月至2024年1月30日,累計訴訟金額19.49億元。

受到消息衝擊,傲農生物已經連續6個交易日一字板跌停。

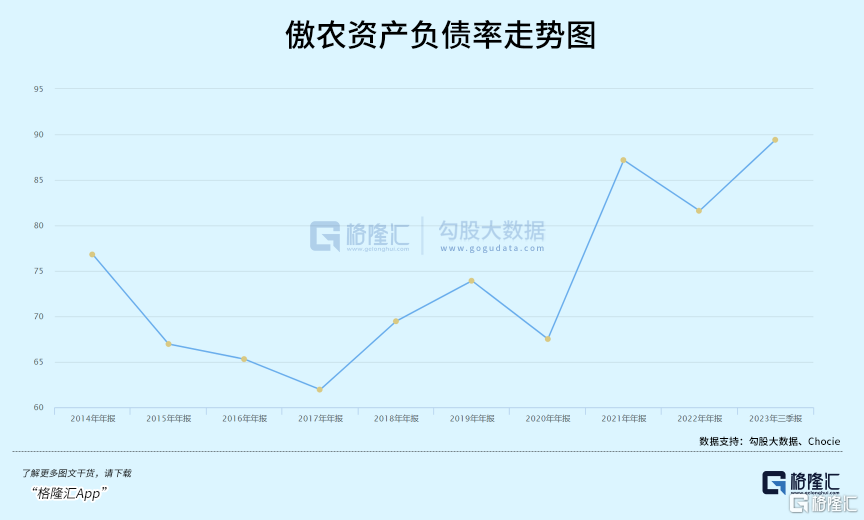

截止2023年三季度末,傲農流動負債高達115.55億元。其中,短期借款40.51億元,應付票據和應付賬款為39.18億元,一年內到期的非流動負債為17.51億元。

2020年至2023Q3,傲農流動比率從0.56鋭減至0.36,速動比率從0.29鋭減至0.14,現金比率從0.09鋭減至0.03。

目前,傲農生物最新資產負債率高達89.41%,僅次於破產重整的正邦。再加上四季度虧損至少17億元,那麼負債率可能已經突破100%了。如果是這樣的話,即資不抵債,破產風險與日俱增。

債務壓頂,但手上的現金不足3億了。

當然,傲農也早已經開啟自救。2023年以來,通過多種方式籌資,包括股權質押、定增、實控人減持套現等等,但效果不理想。

另外,從去年下半年開始,傲農提前生豬出欄回籠現金流。全年肥豬出欄均重僅為97.97kg,遠遠低於110kg-120kg的標準重量。

目前看,傲農有可能步入正邦後塵,需要實控人轉讓控股股權才有可能活下來。

2023年12月12日,大北農擬投資不超過6億元取得傲農生物控股股東廈門傲農不少於51%的股權。但這筆交易在9個月內完成將有不確定性。

過去幾年,傲農同正邦一樣,都是生豬養殖大黑馬。2018年,生豬出欄僅僅42萬頭,2019年為66萬頭。非洲豬瘟之後,2020年擴張至135萬頭,2022年已經高達519萬頭,一舉超越天邦和大北農,成為行業第五。2023年,出欄繼續攀升至585.9萬頭。

2018-2023年,傲農出欄年複合增速高達69.4%,在18家同行可比上市公司位居第一。

但很可惜的是,傲農不是採用的牧原完全自繁自養模式,成本居高不下,產能擴張越猛越危險。

正邦和傲農都是大黑馬,如今卻是難兄難弟,狼狽不堪。

03

能拯救豬企於水火的,唯有豬價週期反轉。但令人遺憾的是,反轉遲遲不來。

在非洲豬瘟持續存在的大背景下,高豬價時瘋狂加上去的槓桿,去化去產能就會顯得非常困難,去化時間也會更長,4年一輪的豬週期規律被終結。

按照過去規律,2022年5月前後將迎來週期反轉,但事實上迎來了一個假的週期。在當年5月-10月,豬價也從15元左右上升至27元,升幅也比較大。但曇花一現,豬價很快在3個月時間內跌回14元以內,並持續萎靡至今。

豬價在短時間內大幅波動的主要因素是養豬主體對於未來上行週期的預期過於一致,期間出現延遲出欄養大豬、二次育肥,導致一段時間內出現供需錯配,豬價大升。但生豬是活體,無法一直飼養,幾個月後必然會被迫出欄,導致供給在短時間內又遠遠大於需求,豬價又開始發生踩踏,跌破行業平均成本線。

從2021年5月開始出現虧損至今,除牧原外,行業整體虧損了近3年,槓桿下的規模產能負債表迅速惡化,現金流持續失血,信用擠兑在不同規模主體中發生。包括上市公司正邦科技、傲農生物都命懸一線。

2024年,豬價迎來週期反轉有不小概率。鑑於其週期屬性,生豬板塊的佈局或博弈機會是不小的,勝率與賠率都是OK的。

當前,我們不應伴隨大盤悲觀而悲觀,更多應看到暴跌之後的機會,尤其是自繁自養生意模式、成長性較好的龍頭豬企。

More Content