最近幾年,投資電力板塊可謂是穩穩的幸福。

打開K線看,長江電力再刷歷史新高,市值攀升6000億大關,10年升了5倍。再看國投電力,股價同樣刷新歷史,市值站上1000億大關,11年升了7倍。且期間波動較小,一路向北,持股體驗頗有美國標普500的既視感。

那麼,國投電力股價還能瘋多久?未來還值不值得佈局?

01

國投電力前身湖北興化,2002年完成重大資產重組,國投集團成為第一大股東,業務轉變為電力。

2005—2009年期間,國投電力收購曲靖、廈門華夏、淮北國安、廣西北海等火電資產,自營投產華潤二期、靖遠三期等火電廠。期間最重磅的是,於2009年收購二灘水水電站,獨家負責雅礱江流域水電資源開發。收購當年,裝機量以及營業收入上升了一個台階。

2012—2018年,國投電力繼續收購至少5座火電廠,新投產了4座火電廠。期間,還宣佈投產錦官水電站,裝機量又上了一個台階。

2019—2020年,國投電力將盈利能力差,拖累業績增長的火電廠進行資產剝離,包括北部灣、伊犁、靖遠、甘肅等西部火電廠。該時間前後,又投產兩江口、楊房溝水電站。

至此,2022年水電裝機量2128萬千瓦,佔總裝機量的56.3%。火電裝機量為1188.1萬千瓦,佔比31.5%。其次,風光裝機量佔比由2017年的3.6%提升至12.2%。

不管是水電,還是火電,亦或是光伏風電,只要裝機量持續攀升,都會為業績貢獻增長。

2003—2022年,國投營收從13.77億元膨脹至504.89億元,年複合增速高達20.87%。歸母淨利潤從2.15億元增長至40.79億元,年複合增速高達16.75%。

2023年前三季度,營收同比增長11.47%,歸母淨利潤同比46.67%。期間,水電上網電量691億千瓦,同比減少8%。不過,由於電力供需偏緊、市場電價上浮以及錦官送蘇電價上升等因素,水電上網電價0.299元/千瓦,同比大增10.7%。

此外,火電上網電量大增18.7%,但電價小幅下跌2.3%。除了水火電外,風光貢獻業績增量。2023Q3上網電量為24億千瓦,同比大增42%。裝機量在三季度新增63.3萬千瓦,同比大增993.6%,將反應在2024年的電量上。

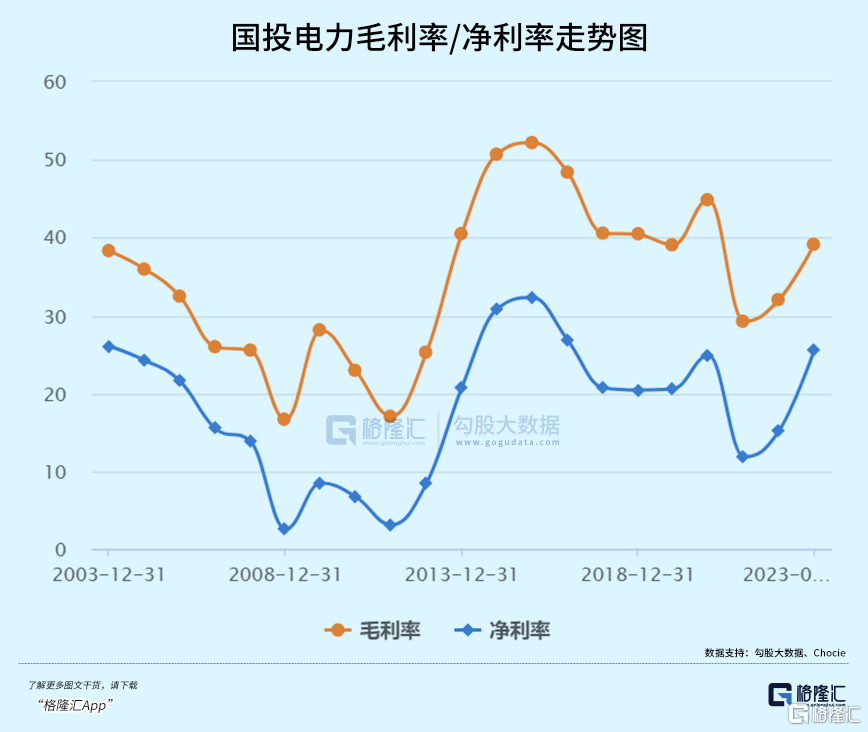

再看盈利能力,2023Q3末為39.15%,較2021年的29.26%抬升了9.9%。2021年毛利率大幅走低,主要是因為煤價大升導致整體成本上升。相較於長江電力長期維持50%的毛利率,國投有些遜色,主要是前者幾乎均是水電,後者還有佔比不小、毛利率偏低的火電。

淨利率方面,2023Q3末為25.56%,創下2017年以來新高。這些年,公司三費費用率控制較好,從2015年的21.6%大幅下降至2023Q3的9.56%。

另外,基於其生意模式,國投電力現金流良好,支撐其不斷降低負債率。2015-2023Q3年,資產負債率從72%下降至62.5%.

再看分紅。2015年至今,每年分紅比例均不低於35%。2021-2022年已經提升至50%以上。這跟長江電力的表現還有差距,後者常年在60%-70%的水平,2022年更是抬升至94%。

此外,2015-2022年,除2021年股息率為1.4%外,其餘年份均維持在2.3%以上,高的年份甚至達到了3.4%。

總之,國投電力業務簡單,業績增長穩健,現金流好,分紅高,妥妥的優秀公共事業股。

02

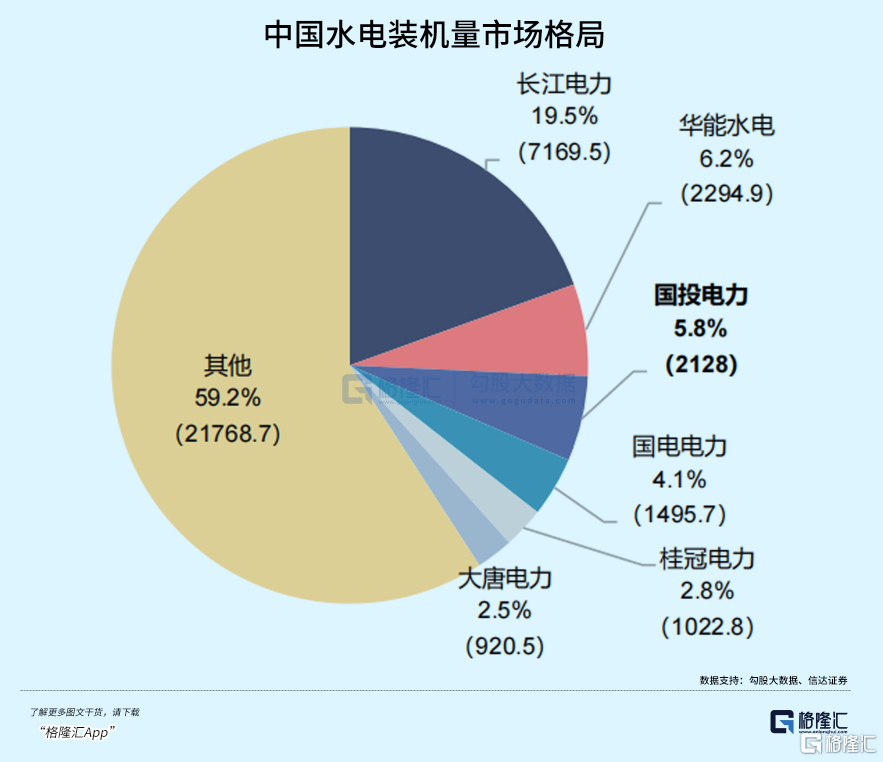

國投電力水電發電站主要包括二灘、錦官、兩河口、楊房溝、大朝山、桐子林等。如今,水電裝機量為2128萬千瓦,佔全國水電總裝機量的5.8%,僅次於長江電力的19.5%(7169.5萬千瓦)以及華能水電的6.2%(2294.9萬千瓦)。

水電最大龍頭長江電力在2021、2022年已投產運營烏東德、白鶴灘,兩座巨型電站裝機量高達2620萬千瓦時,新增大於國投電力總的水電裝機量。但之後,長江電力再無大的電站規劃了。

但國投電力還有增量空間。2026—2030年,在建3座水電站,裝機量為393萬千瓦。此外,遠期還有4座規劃電站,裝機量累計有738萬千瓦。全部加總,總計1131萬千瓦,佔到如今已經投產裝機量的53.1%。這是未來潛在業績增長點,且確定性好。

除了量增維度外,電價仍有小幅抬升預期。

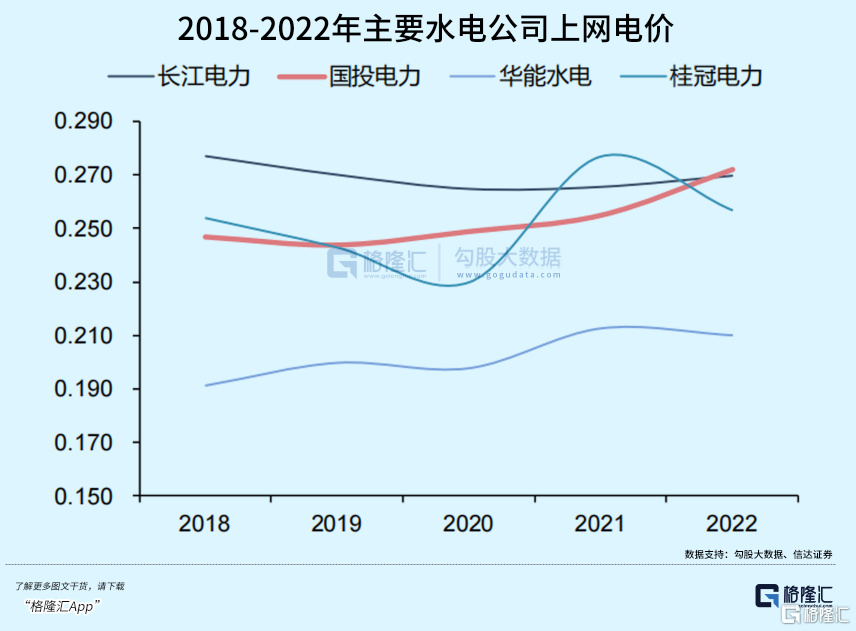

國投電力大部分水電消納集中在川渝以及外送江蘇、江西、雲南等省份,且電價以優先發電計劃執行為主,參與市場化交易相對偏低。

受益於外送落地端電價抬升以及本地電力趨緊等因素,國投電力在2018-2022年平均上網電力呈現上升態勢。2022年,平均電價為0.272元/度,同比增長6.7%。2023年前三季度,電價更是上升至0.299元/度。

再看整個電力行業,2022年市場化交易電量5.25萬千瓦,佔社會總用電量的60%以上。且按照2022年初發改委、能源局指導意見,到2025年全國統一電力市場體系將初步建成。

那到時,國投電力會有更多份額轉移為市場化定價,電價仍有小幅上升空間。

此外,包括國投在內的電力公司均有折舊完後貢獻利潤的潛在增長邏輯。

要知道,水電成本最主要的就是折舊,佔到50%左右,其次才是財務費用、修理費、保險費等等。按照經驗來看,水電機組使用壽命可高達40-50年,大壩使用年限更是可達50-150年。

但公司折舊年限則比實際壽命少很多。比如,水電設備折舊12-18年,房屋以及建築物折舊35年。

當前,2000年投入運營的二灘、大朝山、大小峽發電機組折舊已基本折舊完成,但後面可以繼續投入使用。此外,2027-2035年,烏金峽、錦官等電站機組設備將會陸續到期,但發電資產可以繼續使用。

折舊計提完畢後,將在未來貢獻一些利潤出來。

除了水電外,國投電力在光伏、風電上也有一定動作。

早在2010-2012年,國投投產了酒泉風電、張家口風電、敦煌光伏、格爾木光伏以及石嘴山光伏,後來就沒有沒有動靜。一直到2017年開始,公司再度加大光伏風電投資,密集投產包括東川風電二期、青海風電二期、雅礱江會理光伏、雅礱江冕寧光伏等一大批項目。

2017-2022年,風電、光伏裝機量年複合增速分別為24.5%、60%,遠超行業平均增速。截止2022年底,風光裝機量高達460萬千瓦,在建257萬千瓦。

按照國投自身規劃,到2025年裝機將達到1472萬千瓦,還有將近1000萬千瓦的增長空間。這部分也將為未來提供業績增量。

03

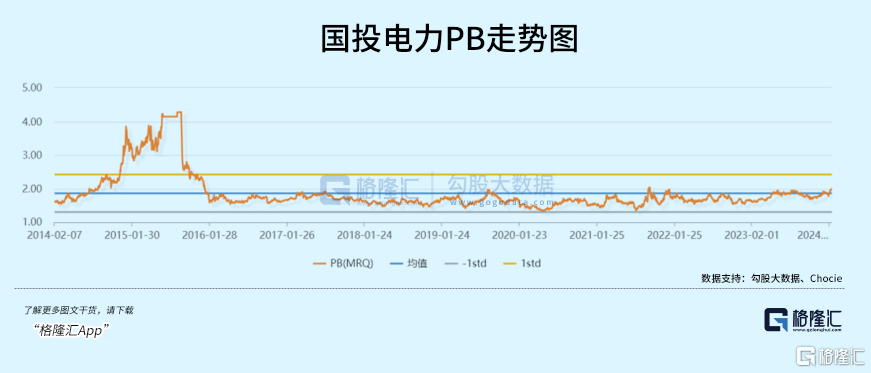

目前,國投電力PB為2倍,位於2003年上市以來估值中位數2.3的下方。如果只統計最近10年,則估值高於均值1.86的上方了。整體看,伴隨股價持續上升,估值處於合理水平,但遠遠沒有達到估值泡沫的程度。

在宏觀經濟壓力以及大盤持續萎靡之下,內外資都不約而同選擇電力為首的公共事業股來進行佈局。目前,北向資金持有長江電力446.7億,中國核電32億,川投能源和三峽能源均超過27億,國電電力16.4億。國投電力則持股1.49%,持股市值15.57億。

內資方面,截止2023Q4,公募基金總計持有16237萬股,環比增持6310萬股,整體處於近幾年高位水平。

從生意模式、業績潛在增長、內外機構某種意義的抱團上看,國投電力上升趨勢短時間內不會輕易結束,未來仍具機會。

不過,我們不得不面對的現實是,國投電力業績增長還是偏慢,未來只吃業績增長的回報率會偏低。但好在穩健,在波濤洶湧的股票大市中算是穩穩的幸福了。

More Content