1月19日,紡織服裝板塊延續此前的強勢表現,哈森股份、九牧王、太平鳥升停,匯潔股份升超5%,天創時尚、歌力思等紛紛上升。

消息面上,據海關總署1月12日發佈的最新數據,按美元計,2023年12月紡織服裝出口252.7億美元,增幅為2.6%,環比增長6.8%。其中紡織品出口同比增長3.5%,服裝出口增長1.9%。中銀證券指出,2024年海外服裝補庫需求疊加較低基數,出口有望迎來拐點。

出口恢復增長

回顧2023年,全球經濟增速放緩,且市場需求不足,在複雜嚴峻的外部環境下,我國紡織服裝行業出口壓力明顯加大。

1月12日,海關總署發佈的數據顯示,2023年我國紡織品服裝出口2936.4億美元,同比下降8.1%(以人民幣計同比減少2.9%)。其中,紡織品出口1345.0億美元,同比下降8.3%(以人民幣計同比減少3.1%);服裝出口1591.4億美元,同比下降7.8%(以人民幣計同比減少2.8%)。

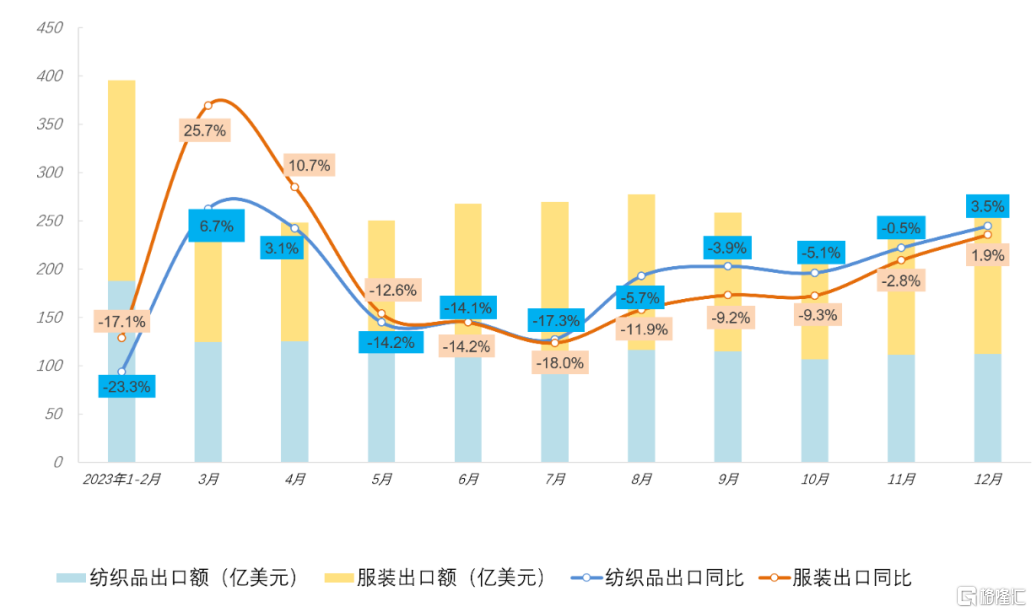

2023年全國紡織品、服裝出口月度統計 來源:中國紡織國際產能合作企業聯盟

其中,12月全國紡織品服裝出口252.7億美元,同比增長2.6%(以人民幣計同比增長4.3%),繼2023年4月之後重新恢復單月正增長,呈現明顯邊際改善。具體來看,紡織品出口112.1億美元,同比增長3.5%(以人民幣計同比增長5.2%);服裝出口140.7億美元,同比增長1.9%(以人民幣計同比增長3.5%)。

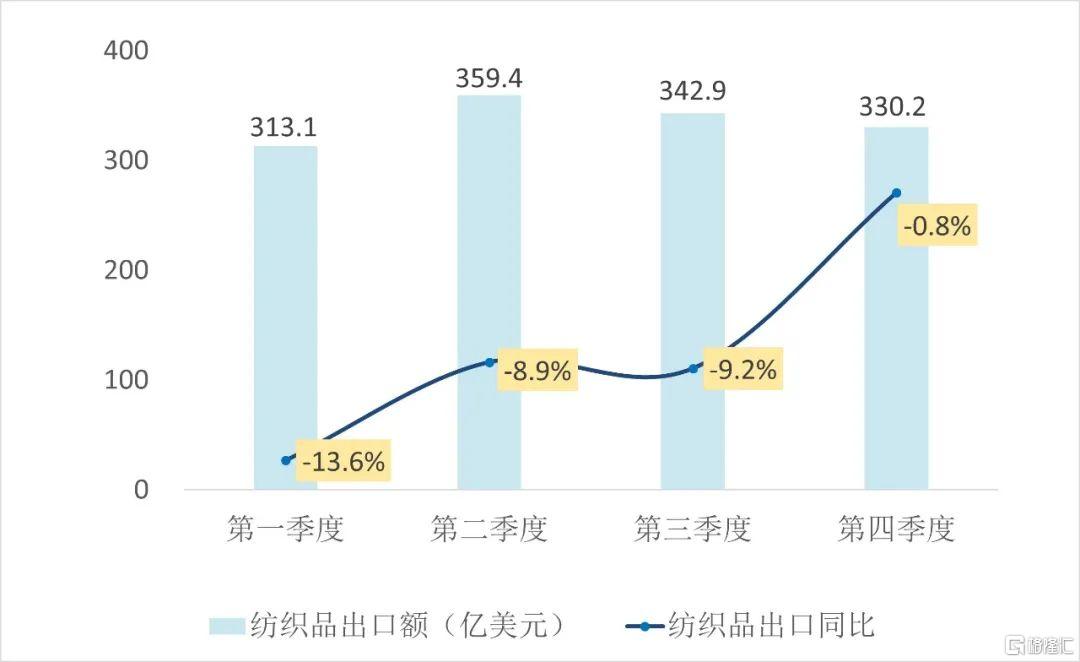

2023年全國紡織品出口季度統計

2023年全國服裝出口季度統計

從大類產品上來看,我國紡織品去年一季度出口降幅明顯。但自從3月以來,隨着外貿企業充分發揮活力,積極抓訂單、拓市場,降幅顯著收窄。進入四季度,紡織品出口增速降幅較三季度大幅收窄8.4個百分點。服裝方面,2023年出口同比增速波動程度大於紡織品,但自8月份以來已連續呈現企穩回暖態勢,並於12月恢復正增長。

當前,我國紡織行業對美國和東盟等主要市場出口有企穩表現。其中,對美出口紡織品服裝增速連續三個月保持5%以上正增長;對東盟去年前11個月出口降幅較1-10月收窄超過10個百分點。同時多元化國際市場格局正加速形成,目前我行業對共建“一帶一路”國家的年出口額佔比已超過50%,對部分國家如俄羅斯、哈薩克斯坦、沙特阿拉伯、新加坡、阿爾及利亞等國出口表現亮眼。

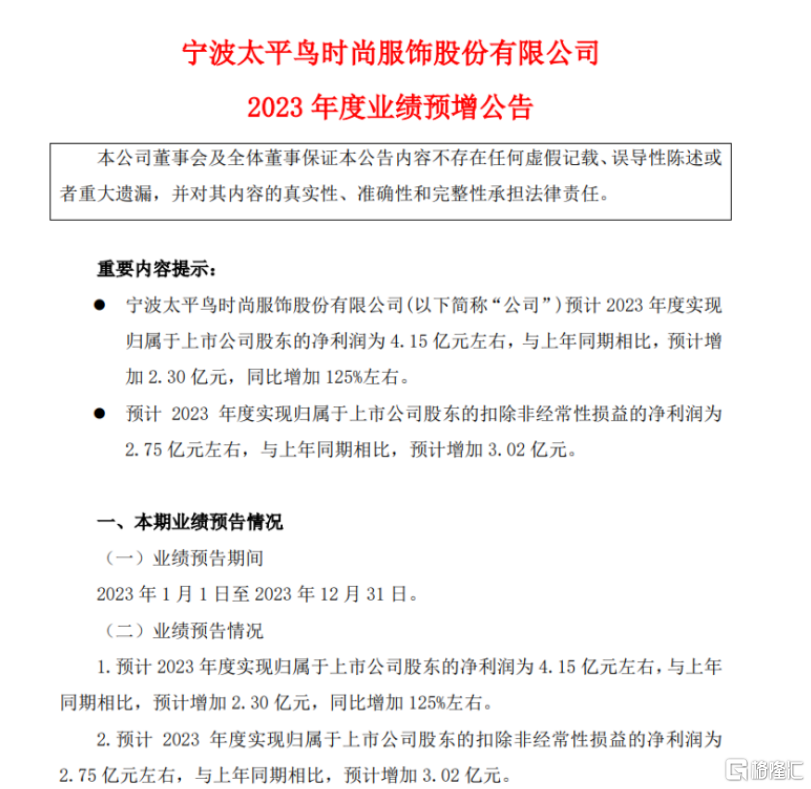

太平鳥2023年盈利預增125%

1月8日晚間,太平鳥發佈公吿,2023年歸母淨利潤預計達4.15億元左右,較上年同期增加2.3億元,同比增加125%左右;預計2023年扣非歸母淨利潤在2.75億元左右,去年同期為-0.27億元;營收同比下降9%左右,2022年營收下滑幅度是21.24%;銷售毛利率同比增加6個百分點。

值得一提的是,這也是服裝上市公司的首份業績預吿。受其影響,太平鳥股價9日、10日、11日連續三個交易日升停。

有機構指出,太平鳥營收下滑表明其在銷售方面遇到了困難,市場需求下降、競爭加劇或產品吸引力不足等都是可能的原因。同時,儘管太平鳥的淨利潤同比增加125%左右,但是這個增長主要來自組織變革、品牌力和產品力提升以及經營費用控制等方面,而非營收增長,這表明太平鳥在成本控制方面做得比較好,但在營收增長方面還有很大的提升空間。

細看業績預吿,太平鳥在“省錢”方面取得了顯著的效果。比如,在2023年的半年報中,太平鳥提出主動優化調整低效門店。報吿期內,公司關閉了直營店176家,關閉加盟店477家,期間閉店率分別達13.78%、16.47%。但截止目前閉店的具體數據,公司負責人表示暫時不方便透露,將會在3月22日的年報中披露。

但參考2023年三季報,太平鳥關閉門店970家,淨減少614家實體門店。對比2023年上半年減少門店共計497家,第三季度的閉店速度明顯加快。

行業拐點已至

2023年消費弱復甦背景下,服裝增速彈性較大。國家統計局數據顯示,2023年服裝、鞋帽、針紡織品類社會消費品零售額同比增長12.9%,其中2023年12月同比增長26.0%,大幅優於零售。

同時,近期多家機構發佈2024年紡織服裝行業展望,紛紛表示看好行業將迎來製造訂單拐點與品牌消費機遇。

首創證券表示,2023年紡服板塊雖然升幅跑贏大盤,但各細分板塊估值仍低於歷史均值。經歷三年複雜零售環境變化、國內外消費復甦節奏波動以及產業鏈上下游各環節價值重塑,積極創新求變、深化內功修煉的頭部企業有望率先實現業績及估值修復,並在新一輪競爭中遙遙領先。

紡織製造:去庫臨近尾聲,補庫預期現曙光。紡織製造原料價格已處近年低位,需求的邊際改善有望帶動紡企盈利能力提升;品牌服飾:消費演繹K型分化,細分領域現機遇。疫後消費弱復甦成常態,消費力分化對品牌運營能力提出新挑戰,其中運動户外細分領域展現高景氣。

中銀證券也表示,2024年隨着各品牌庫存持續優化、賽事及細分運動風潮催化下,新品訂單需求有望增長。短期來看,紡織龍頭直接受益於下游訂單好轉。長期來看,紡織龍頭積極佈局海內外產能,2024年隨着訂單增長及結構優化,紡織龍頭產能優勢釋放疊加新產能爬坡帶來盈利能力提升,收入業績向上彈性較大,紡織製造訂單拐點有望出現,把握左側佈局機會。

More Content