如此連跌模式,誰也受不了。

今日,滬指勉強收紅0.05%,否則就是5連陰。盤中一度跌破10月底2923點,再創今年新低。

滬深300指數表現更為糟糕,現價較2021年2月高峯迴撤超過42%,且還未有止跌跡象。如此表現基本可以匹敵過去4輪超級大熊市所創下的慘烈記錄。

第一輪,2007.10——2008.11,歷時13個月,從5891點至1606點,最大跌幅72%;

第二輪,2009.8——2013.6,歷時46個月,從3803點至2023點,最大跌幅47%;

第三輪,2015.6——2016.2,歷時9個月,從5380點至2821點,最大跌幅48%。

第四輪,2018.1——2019.1,歷時13個月,從4403點至2935點,最大跌幅33%。

本輪滬深300指數的熊市已經持續34個月了。這讓做價值投資者都越來越懷疑價值投資,因為虧太多了,扛太久了。

白酒是滬深300最重要的權重成分之一,又是價投們最有堅實信仰的心頭好。但他們現在也開始質疑自己的選擇,對白酒開始失去耐心和信心了。

當市場一片哀嚎,或許進場掃蕩的時機真的快了。

01

12月11日,有券商機構透露,瀘州老窖通知經銷商,至12月18日國窖1573按930元/瓶執行(原打款價980元),同時每瓶掃碼出庫獎勵10元,執行上一財年出庫數量的45%。除國窖外,特曲打款價也從340元降到290元。

就是這樣的一則消息,嚇壞了瀘州老窖的投資者。單日,股價一度閃崩8.4%,最終大幅收跌4.5%。

這也讓瀘州老窖慌了,連忙對媒體表態,老窖核心產品結算價格並未改變,此舉是針對優質客户計劃內配額進行的利潤前置操作,即將部分後期需要分配的利潤提前支付給經銷商,提升回款效率,幫助經銷商經營和資金週轉。

這一説法,市場仍然不買賬。此後6個交易日再度大跌逾5%。

老窖這番操作其實也實錘了經銷商經營以及資金壓力大的窘境,暗示白酒庫存存在積壓。否則,沒有必要捨棄廠家的一部分的利益讓渡給經銷商。

在市場本身就悲觀的情況下,這一出讓市場擔憂接下來的業績表現能否繼續保持高增長,自然也就會下殺估值。

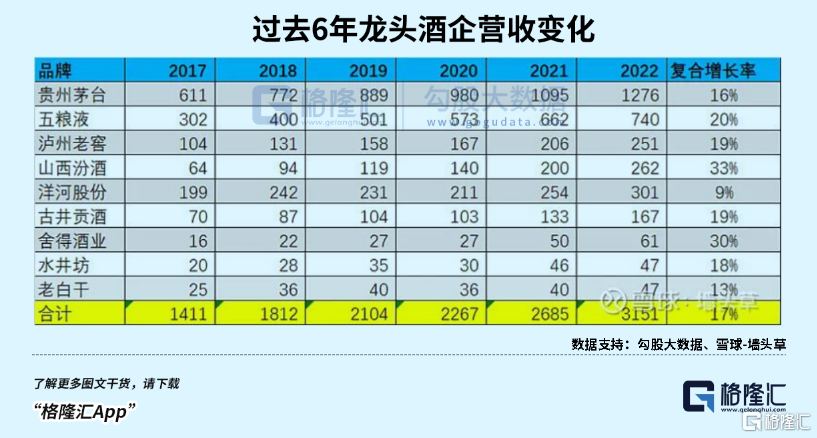

另外,從老窖今年三季報披露的數據也能看出一定的經營壓力。比如,前三季度存貨達到110億元,佔營收比重高達50%,普遍超過龍頭酒企——茅台40%,五糧液25%,汾酒38.4%。從週轉情況上來看,三季度存貨週轉率為0.24次,同比下滑14.7%,較去年同期表現更差一些。

另外,前三季度老窖應收賬款融資為49.74億元,同比大幅增長92.72%,而2019年這一數據僅為23.94億元。這一項主要為銀行承兑匯票,為的是經銷商用銀行承兑匯票提貨,可以促進銷售任務達成。

不過,老窖經營上有潛在壓力,並不能説明其成長性就弱了。其實,從現任總經理林峯2015年7月上任以來,除了2020年一季度外,其他27個季度利潤都達到了30%的增長。

再看未來成長性。老窖相較於茅台、五糧液,多一個繼續全國化的邏輯。

2017年,老窖銷售區域集中在西南、華中、華北,佔營收的比重分別為38.2%、26.9%、20.1%。後來,區域銷售數據官方再未披露。但據券商預估,2021年華北地區超越西南成為最大銷售市場,華中佔比提升至26.9%,西南下降至20%左右。

除了以上相對成熟的區域外,老窖在華東、華南、東北、西北等眾多區域體量都較小。這亦是未來潛在的業績增長點。

此外,老窖核心大單品國窖1573,能打能扛,戰鬥力十足。

國窖1573分高度酒和低度酒,前者價格帶在千元,與茅台、普五處於同一梯隊,後者價格帶在600-800元之間。

低度國窖1573在同等價格帶中頗具競爭力,佔據該細分市場份額的21%,位居行業第一。放大來看,券商預計次高端市場規模在2025年擴容至1500億元,2022-2025年年複合增速高達15%,要快於超高端酒市場。

另外,老窖很早就佈局了腰部價格帶產品,包括特曲60版和老字號特曲,定位400-600元、300-400元。

老窖佈局了高端、次高端以及低端酒,且各個價格帶幾乎都有核心單品可以攻市場,比五糧液佈局更為合理一些。

過去幾年,老窖利潤增長明顯快於茅台和五糧液,營收增長高於茅台,略低於五糧液。未來幾年,茅五瀘中,老窖的成長性應該還是最好的。

02

今年,高端龍頭酒企業績表現非常亮眼,似乎完全不受宏觀經濟的影響。但有不少次高端酒企業績已經出現了滑鐵盧。其中,捨得酒業前三季度歸母淨利潤同比錄得7.9%(2022年增長35%),水井坊下滑3%,酒鬼酒則大幅下滑50.75%。

再看全行業。今年上半年全國規模以上白酒企業983家,虧損企業333家,虧損比例高達33.8%,虧損金額超過20億元。這是白酒最近幾年較為罕見的一幕。

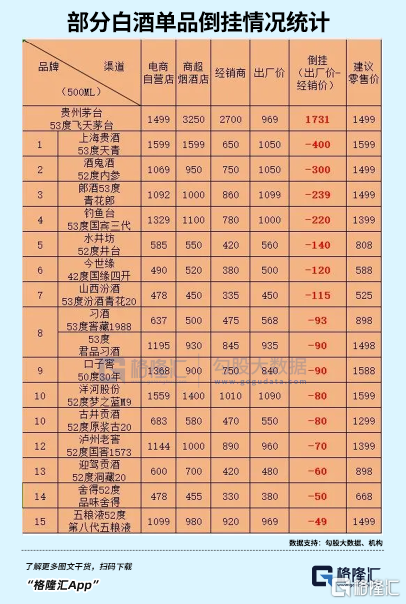

今年,白酒壓貨、滯銷、價格倒掛被頻繁曝光,也着實反應了當前頗為艱難的困境。

原定於今年12月中旬舉行的“2023杭州國際酒業博覽會”,因為眾多“經銷商及代理商積壓庫存過多,無法進行正常採購”而被迫延期。

這一事件揭開了白酒業業績經營強勁的遮羞布。

在此背景下,多家酒企動作頻頻。五糧液開啟控貨保價節奏。近日,據界面從上海地區五糧液經銷商獲悉,自2024年起普五的合同量將減少20%。

山西汾酒總經理張永踴則表態,2024年的重點是要在發展中實現高質量發展。

今世緣在11月機構調研情況中表示,預計今年四季度還會繼續處於去庫存的階段,整體渠道庫存保持良性。明年會更加註重質的合理提升與量的合理增長,實行配額制,主動控速控量,讓量價更加合理、價盤更加穩定。

很顯然,要解除價格倒掛,疏通好渠道壓貨,會非常不容易。這很可能導致白酒業迎來一波業績低谷期。

這亦是白酒今年表現疲軟的重要因素之一。因為市場預料明年酒企業績表現會下台階(宏觀經濟下台階,中長期看白酒均是如此),且可能存在一些業績雷。

其實,導致這一波白酒庫存積壓,除了2022年新冠疫情導致大量消費場景消失衝擊外,還有一個重要因素被不少投資者忽略了。

過去很多年,房地產是拉動經濟增長的核心驅動力,亦是高端白酒的主力王牌行業。因為房地產拉動上下游產業鏈特別龐大,包括水泥、鋼鐵、建材、化工、機械、建築、裝飾、家居、家電,以及相關聯的金融服務等等。把這些都加總一塊的話,房地產直接與間接對經濟的貢獻可能佔到30%-40%。

現在,房地產行業已經從成熟繁榮的階段進入到衰退的階段,新房市場再也無法回到2021年的歷史峯值。房地產持續承壓,對高端白酒消費的影響已經開始顯現,且不是中短期的。

綜合來看,白酒行業整體基本面可能尚未觸底。

03

縱觀過去,白酒業績與市場表現亦是有明顯週期的。

2008年以來,白酒行情覆盤如下:2008年次貸危機至暗時刻—2009-2012大牛市—2013年因三公消費再現至暗時刻—2014-2015業績增速很低,估值慢慢爬升—2016-2018H1大牛市—2018年H2迎來瀑布式暴跌—2019-2021/2超級大牛市。

2021年2月至今,白酒熊了快3年,累計下跌42.5%。週期週而復始,白酒下跌不會一直持續下去。

那麼,白酒什麼時候才會見底回升?

在我看來,白酒大概率是要和整個A股大盤一起見底了。當前,A股持續下跌,估值已經來到了多年低位。觀察其見底的信號,主要有兩個。

第一,關注北向資金何時止跌回流。要麼當日出現超100億、甚至150億元的大額淨流入,要麼就是持續一段時間流入。一旦如此,外資止血了,市場情緒將不再那麼悲觀,市場好轉將會是必然。

第二,關注經濟何時觸底企穩。當前,中國10年期國債期貨價格T2403報102.53,創下階段性高位,暗示經濟相對疲軟以及政策預期偏弱。一旦發現國債價格連續下跌,那麼暗示經濟底可能已經出現。同期,也可以參考人民幣匯率走勢來進行輔助判斷。

滿足以上條件後,A股築底反轉概率較大,白酒反轉向上可期。

當前,白酒價投者面對跌跌不休的行情,已經接近崩潰與絕望的狀態了。而白酒又是價投最堅實的精神信仰,那麼也暗示了市場底部可能真的不遠了。

More Content