本文來自格隆匯專欄:蔣飛宏觀研究,作者:蔣飛、仝垚煒

核心觀點

結論:今年10月份財政支出猛然提速,11月財政支出仍在發力,地方支出尤為積極。地方預算內化債推進、財政收入持續回暖、增發一萬億國債並由中央轉移支付,都對年末財政發力尤其是地方財政發力形成有利支撐。

數據:1-11月全國一般公共預算收入同比7.9%,其中11月同比4.3%,10月同比2.6%;1-11月全國一般公共預算支出同比4.9%,其中11月同比8.6%,10月同比11.9%;1-11月政府性基金收入同比-13.8%,其中11月同比1.2%,10月同比-18.4%。

要點

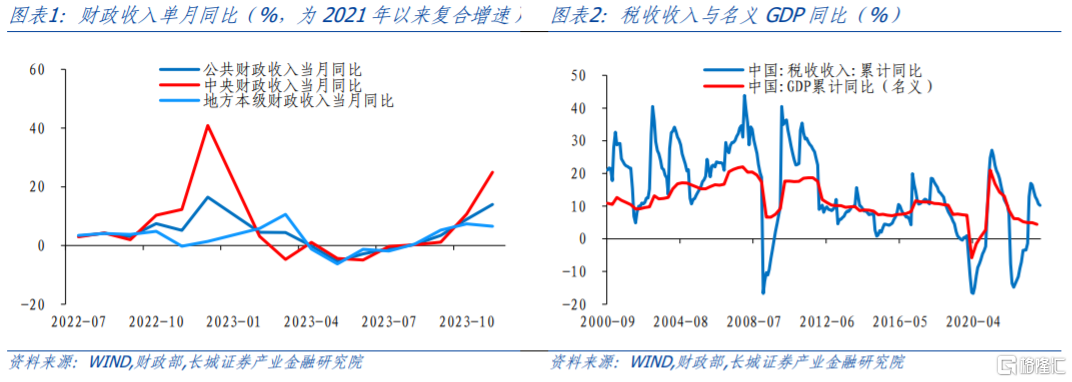

11月一般公共預算財政收入增速持續回升。分中央和地方看,受地產相關的契税和土地增值税的拖累,地方財政收入修復偏慢。儘管11月中央和地方財政收入同比分別增長1.2%和7%,若考慮兩年複合同比,央地財政收入分別增長25%和6.6%。

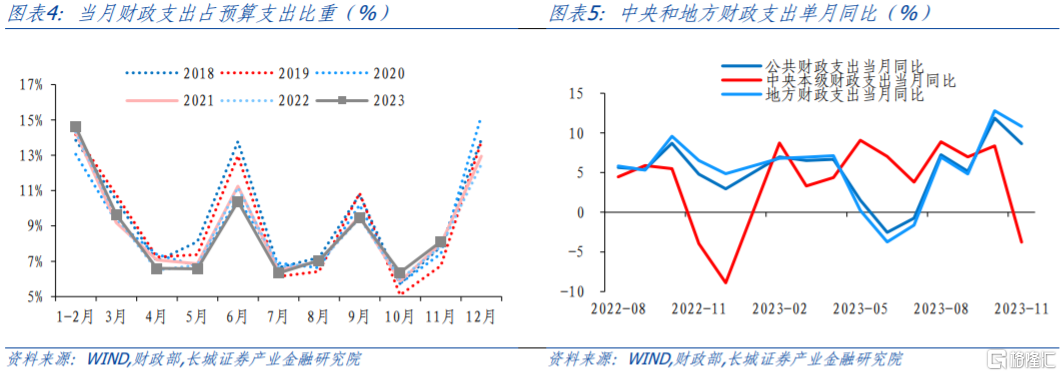

1-11月財政支出累計同比增長4.9%,比前10月上升0.3個百分點。11月單月看,財政支出仍然偏快,同比增長8.6%,僅比10月放緩3.2個百分點;佔全年預算比重為8.1 %,是2018年以來最高水平,表明財政支出仍在加力。分央地來看,地方財政支出加速更為明顯。11月央、地財政支出同比分別下降3.8%和增長10.8%,中央財政支出放緩,地方支出更加積極。我們預計今年全年財政支出同比有望達到5%以上,但達到目標的7.5%有一定難度。明年財政支出仍需維持較大強度,以擴大政府消費與投資形式,彌補私人需求的相對不足,我們預計一般公用預算支出同比或繼續設置在7%以上。

地產銷售市場延續低位調整,土地出讓收入下降趨勢也依然延續。政府性基金收支緊平衡的特點也較為突出。政府性基金收支缺口(收入-支出)已擴大至-3.2萬億元,佔預算收支缺口的66.4%,使用進度達到78.6%,處於近六年較快水平。往後看,地產銷售與土地市場調整或仍將延續,明年地方政府債務“減負”背景下,專項債新增限額或難以繼續增加,我們預計2024年新增專項債額度約3.8萬億元,與2023年持平。

1

財政收入增速持續回升,地方修復程度偏弱

今年1-11月全國一般公共預算收入20.0萬億元,同比增長7.9%,11月財政收入單月同比增長4.3%,高於10月的2.6%。從複合收入增速來看,財政收入兩年複合增速達到14%,也高於10月的9%,顯示一般公共預算財政收入增速持續回升。從中央和地方看,地方財政收入修復偏慢。儘管11月中央和地方財政收入同比分別增長1.2%和7%,但考慮兩年複合同比,央地財政收入分別增長25%和6.6%,中央收入增速明顯偏高。實際上11月地方本級財政收入佔全國財政總收入的比重為53.9%,明顯低於2020年、2021年的58.3%和61.7%。

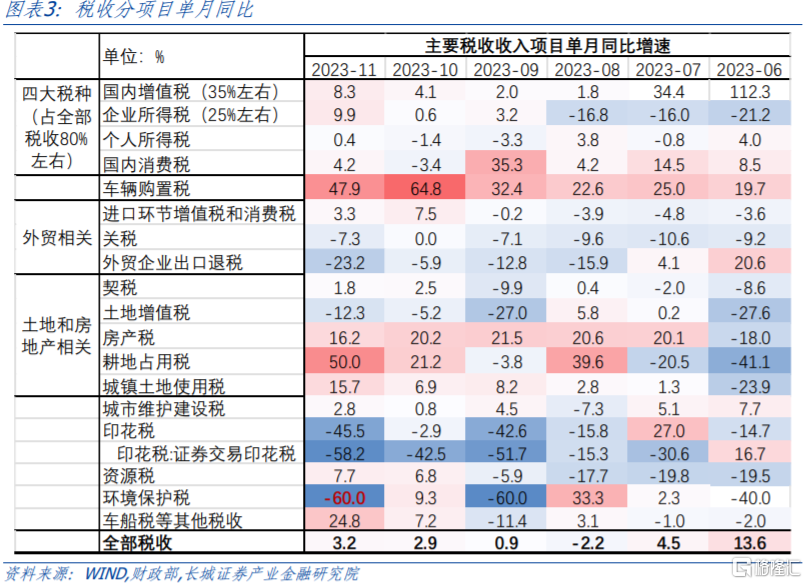

税收分項來看,增值税、企業所得税和個人所得税三大項同比度數較10月好轉,或指向居民企業收入維持增長。11月地產相關的契税和土地增值税同比分別為1.8%和-12.3%,不及全部税收增速,或指向房產成交整體依然偏弱。另外11月車輛購置税同比增長47.9%,主要是去年低基數(2022年11月同比下降42.6%)。

2

財政支出仍在發力,累計增速繼續提高

1-11月財政支出累計同比增長4.9%,比前10月上升0.3個百分點。11月單月看,財政支出仍然偏快,同比增長8.6%,僅比10月放緩3.2個百分點;佔全年預算比重為8.1 %,是2018年以來最高水平,表明財政支出仍在加力。分央地來看,地方財政支出加速更為明顯。1-11月中央和地方財政支出同比分別為5.8%和4.8%,其中11月央、地分別下降3.8%和增長10.8%,中央財政支出放緩,地方支出更加積極。

今年3月-9月,財政支出都偏謹慎,直到10月份財政支出才猛然提速,11月財政支出仍在發力,並且地方支出較為積極。我們認為這一則是地方預算內化債推進,給地方財政支出騰挪空間;二則財政收入持續回暖,也支撐財政支出;三則四季度增發一萬億國債,今年使用5000億元,並由通過中央轉移支付方式給予地方,也可能對年末財政發力尤其是地方財政發力形成有利支撐。

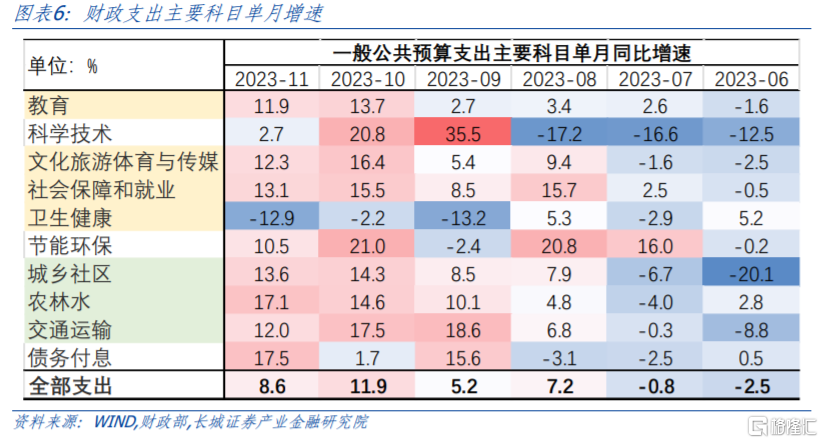

從支出投向上看,多數民生領域(教育、文體娛、社保)支出較為積極,11月分別同比增長11.9%、12.3%和13.1%;衞生健康支出連續三個月同比負增長。此外基建相關領域(城鄉社區、農林水和交運)增速也較高。體現出政府發力的兩個抓手——政府消費與政府投資。今年8月以來財政基建相關領域支出增速一直高於整體財政支出增速,也是基建投資韌性的一個重要支撐。另外,債務付息支出同比增速也較高,地方付息壓力加大,會一定程度制約其餘項目支出。11月同比跟着17.5%,是公佈科目中增速最高的一項,而今年前11月債務付息佔財政支出比重已達到4.6%,是2018年以來的最高值。

3

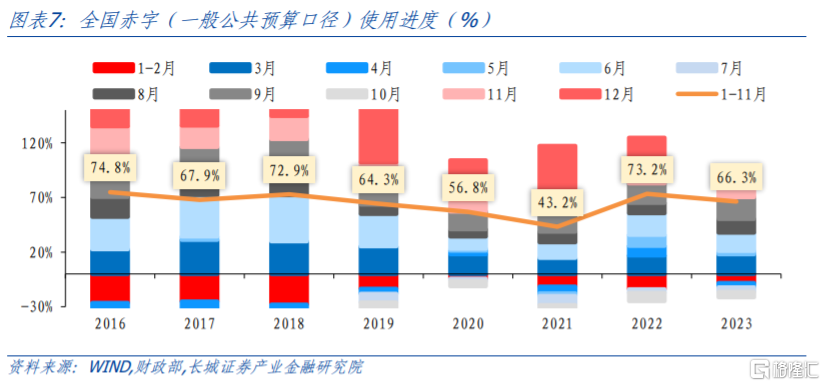

一般公共預算口徑赤字使用進度中性偏慢

總結來看,11月份財政收入繼續修復,而財政支出也在加力,財政收支缺口(財政支出-收入)為10091億元,處於近8年較高水平,僅低於2021年,表明11月財政收支偏緊。不過由於今年前三季度財政支出偏謹慎,四季度支出轉為積極,前11月財政收支缺口為3.83萬億元,赤字(一般財政收支口徑)使用進度上升至66.3%,處於近8年同期中性偏慢水平。其中今年前11月財政收入進度達到92.1%,為近八年較慢水平,僅好於2022年;支出進度為85.1%,為近8年偏慢水平(第6位)。

今年年末地方一般公共預算支出計劃值相應增加5000億元,支出增幅由5.2%提高至7.4%;全國一般公共預算支出同比增長目標預計由年初的5.6%上升至7.5%。我們預計今年全年財政支出同比有望達到5%以上,但達到目標的7.5%有一定難度。明年財政支出仍需維持較大強度,以擴大政府消費與投資形式,彌補私人需求的相對不足,我們預計一般公用預算支出同比或繼續設置在7%以上。

4

地產延續調整,賣地收入持續收縮

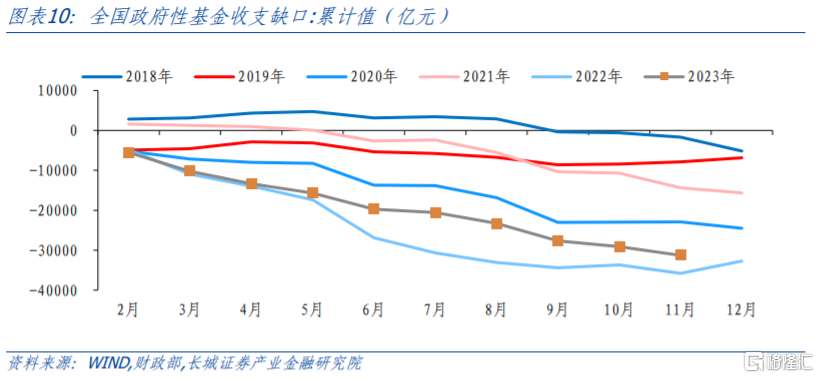

地產銷售市場延續低位調整,土地出讓收入下降趨勢也依然延續。今年前11月,全國政府性基金預算收入5.19萬億元,同比下降13.8%,降幅有所收窄。11月單月看,全國政府性基金收入5004億元,同比增長1.2%,是今年第二度轉正。但在地產成交持續調整的背景下,政府性基金收入能否持續回暖還有待觀察。

政府性基金收支緊平衡的特點也較為突出。作為政府性基金的主要部分,土地出讓收入減少的同時,也會相應減少拆遷補償等成本性支出。今年前11月,政府性基金收入和支出分別完成預算的66%和71%,對比近五年來看,收入進度偏慢,僅好於2022年,而支出進度好於2021和2022年。政府性基金收支缺口(收入-支出)已擴大至-3.2萬億元,佔預算收支缺口的66.4%,使用進度達到78.6%,處於近六年較快水平。

往後看,地產銷售與土地市場調整或仍將延續,明年地方政府債務“減負”背景下,專項債新增限額或難以繼續增加,我們預計2024年新增專項債額度約3.8萬億元,與2023年持平。

風險提示:國內宏觀經濟政策不及預期;降息降準不及預期;財政政策超預期;信用事件集中爆發。

注:本文來自長城證券股份有限公司2023年12月16日發佈的《年末財政支出積極“趕進度”——11月財政數據點評》,報吿分析師:蔣飛 S1070521080001,仝垚煒 S1070122040023

More Content