本文來自格隆匯專欄: 業談債市 作者: 楊業偉 王春囈

主要觀點

今年一攬子化債產生了顯著的效果,有效的降低了地方政府債務風險。化債延續保存量、控增量的思路,城投債務增量得到更強的管控。那麼城投融資後續前景如何,政府債務前景如何,國盛證券結合此前的幾輪化債,對未來地方政府債券進行展望。

第一輪化債:2015-2018年,地方政府債置換非政府債券,三年發行12.2萬億置換債。2008年,四萬億投資計劃下,地方政府融資平台債務激增,為加強地方債務管控,2014年,新預算法和43號文出台,賦予地方政府獨立舉債額權限,確定了“開正門,堵偏門”的改革方向,並開啟了第三輪地方政府債務審計。審計結果顯示,2014年末,全國地方政府債務餘額15.4萬億,14.34萬億元為非債券。債務審計後,開啟了三年置換非政府債券形式的存量債務的計劃,2015-2018年共發行置換債12.2萬億元。

2014年下半年,43號文定調後城投融資政策收緊,而在開展債務置換的2015年-2018年,由於宏觀經濟環境發生了較大變化,政策主線在穩增長和防風險之間取捨,城投增速先降後升。43號文出台後,城投風險得到有效管控,城投融資利率從2014年初開始趨勢性下行。而城投監管政策處於緊縮週期,城投有息債務增速顯著放緩,從2014年27%的水平快速下降到20%。但伴隨着城投有息債務增速的回落,基建增速隨之下行,而這在經濟調整期進一步加劇了基本面放緩壓力。政策在穩增長和防風險之間再度尋求平衡,城投債務在PPP等新融資模式推動之下,再度回升,到2017年同比增速再度回升至23%。而這輪債務擴張,也為後續的城投債務風險埋下隱患。

第二輪化債:2018年全面摸底地方政府隱性債務,十年隱債化解計劃開啟,化債方案多措並舉。新《預算法》和43號文出台後,地方仍通過多種方式違規舉債,增加了大量的隱性債務,因此財政部在2018年8月開啟了新一輪隱性債務摸底,財政部首次給出了六種隱債化解方法,並要求地方政府在未來5-10年內化解隱性債務,此後嚴控隱債新增、化解隱債成為地方政府的工作重點和紀律底線。在十年隱債化解的目標下,也採用了多種自上而下的化債措施,包括顯性債務置換、政策性銀行債務置換、金融機構展期與置換等。

第二輪化債中,債務增速先降後增再降,風險總體在逐步累計。2018年,新一輪化債開啟,城投有息債務在這一年中也出現明顯放緩,同比增速從2017年的23%下滑至16%。快速化債對再融資能力產生較為顯著的約束,導致城投償付能力變弱,城投利差拉大。2018年底開始政策修正,城投融資有所恢復。而2020年疫情開始,政策加力寬鬆給城投帶來更為寬鬆的融資環境,城投債務規模加速增長。但隨着2020年下半年貨幣環境變化,以及永煤事件改變信用債融資環境,2020年底以來一方面城投風險上升,利差繼續拉大;而另一方面,融資環境變差疊加監管強化,城投融資規模持續下降。到2023年上半年以來,尾部區域城投負面輿情頻發,高風險主體的利差持續處於高位。

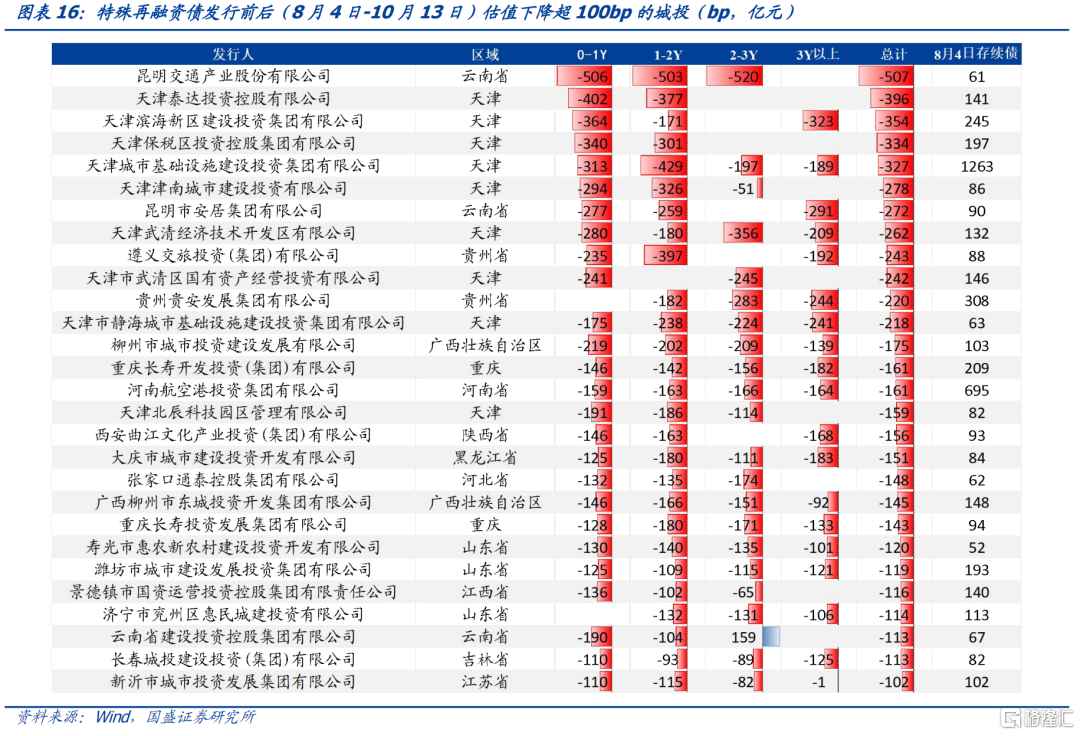

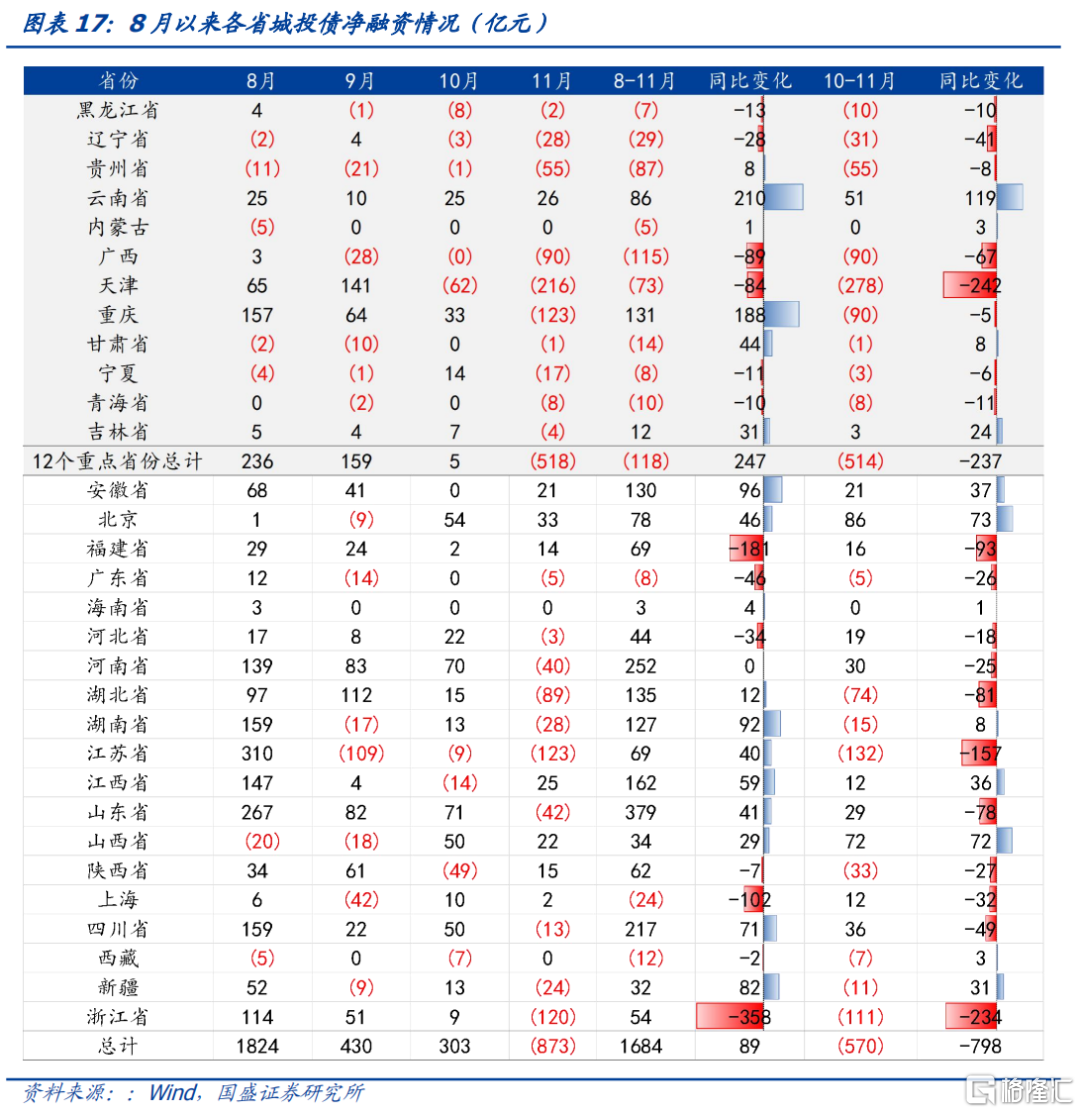

本輪化債:地方政府債務風險加劇,中央首次表態“一攬子化債方案”,化債舉措逐步落地,但總體思路延續保存量、控增量,增量城投融資政策明顯收緊。土地市場轉向對地方財政收支造成壓力,地方政府債務問題面臨考驗,今年年初以來,多個尾部區域風險有所暴露。2023年7月24日,中央政治局會議首次提出 “一攬子化債方案”,地方政府債務化解被提升到前所未有的高度。“一攬子化債方案” 的原則是“控增量,化存量”,化存量包括特殊再融資債、銀行展期降息、央行SPV提供流動性等,特殊再融資債從10月以來密集發行,截止12月4日已披露發行近1.4萬億,銀行展期降息也在逐步推進中;控增量對城投各類債務新增都提出嚴格限制,10月以來12個重點省份城投公開債明顯收縮,城投融資政策明顯收緊。11月全國城投債淨融資-873億元,其中12個重點省市淨融資-518億元,這個規模顯著高於提前償還規模,提前償還並不能完全解釋淨融資的下滑。

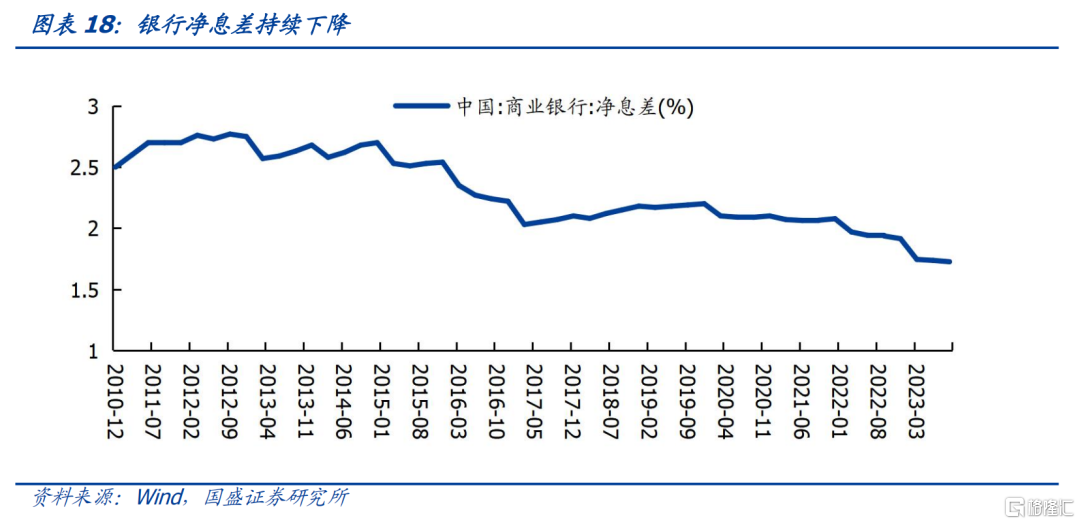

當前來看,明年地方政府債務或依然嚴保存量、控增量,後續關注可能出現基本面壓力之下增量政策的適度調整。在存量化債方面,“一攬子化債方案”提出以來監管多次指導金融機構支持化債,但在銀行淨息差持續收窄,各地普遍開展化債工作的背景下,各地能否爭取大規模銀行資源,仍需進一步觀察。另外,當前發行特殊再融資債近1.4萬億,但相對存量的城投有息債務來説規模仍然有限,不排除未來增發特殊再融資債的可能。而對增量債務來説,從歷史經驗來看,地方政府強力管控之後的當年或者次年,城投債務規模和基建增速都有所放緩,而這並不利於基本面的復甦。在防風險和穩增長權衡之下,政策隨之逐步在債務增量管控方面改善。而本輪一攬子化債政策落地之後,11月城投債淨融資已經明顯回落,如果債務增速持續回落,這將不利於明年的基建回升和基本面復甦。後續繼續觀察在穩增長和防風險天平發生變化時,債務增量政策適度調整的可能。

風險提示:統計口徑存在誤差,風險事件超預期,政策變化超預期。

報吿正文

自從7月底中央政治局會議提出“一攬子化債方案”以來,本輪化債的相關信息引發了市場的廣泛關注,具體的化債措施也陸續落地,以特殊再融資債為代表,“一攬子化債方案”帶動了本輪城投債火熱的下沉行情。政策落地之後,城投債市場如何演繹?地方債務風險如何演化?以史為鑑,本文結合歷史上兩輪化債進行分析。

1、2015-2018年:地方政府債券大規模置換存量政府債務

按照資產類型分類,地方政府資產包括地方國有經營性資產、地方國有非經營性資產、地方政府所擁有的資源性資產。國有經營性資產包括國有(非金融)企業資產和國有金融企業資產。國有非經營性資產,主要是行政事業單位資產。政府所擁有的資源性資產包括國有土地、森林、礦產、河流、海洋等,國有土地和自然資源資產的經濟價值較難估算,因此本文僅估算地方政府所有的經營性和非經營性資產。

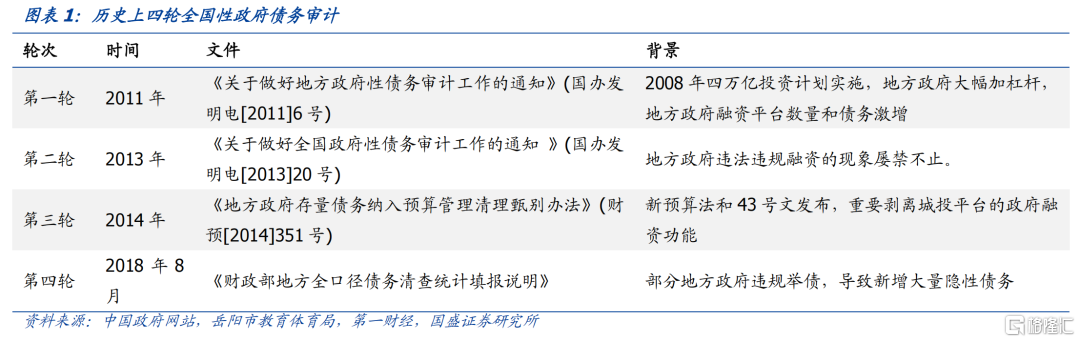

1.1 化債背景:開展三輪全國性債務審計,摸索地方政府債務管控框架

地方政府債務可以追溯至2008年,四萬億投資計劃下,地方政府融資平台債務激增,為加強地方債務管控,2011和2013年,審計署先後開展了兩輪全國地方政府性債務審計。2008年,面對全球金融危機的衝擊,我國出台了四萬億投資計劃,中央政府投資1.18萬億,地方政府配套資金2.82萬億,而彼時受限於地方政府不得獨立舉債的規定,地方政府融資平台成為地方加槓桿的重要渠道,此後地方政府融資平台數量和債務激增,但同時也出現了一些問題,地方政府融資平台債務膨脹過快、地方政府違規或變相提供擔保、金融機構風險意識淡薄等。為了加強地方政府債務管控、規範地方舉債行為,2011年,國務院印發《國務院辦公廳關於做好地方政府性債務審計工作的通知》(國辦發明電[2011]6號),由審計署對全國地方政府性債務情況進行全面審計,同年10月,開啟地方政府債券“自發自還”試點。第一輪審計後,地方政府違規融資現象仍屢禁不止,為了進一步規範政府舉債融資機制,摸清地方政府債務新增情況,2013年,國務院印發《國務院辦公廳關於做好全國政府性債務審計工作的通知》(國辦發明電[2013]20號),開啟第二輪債務審計。

在兩輪地方政府債務審計的鋪墊下,2014年,新預算法和43號文出台,賦予地方政府獨立舉債的權限,確定了“開正門,堵偏門”的改革方向,並開啟了第三輪地方政府債務審計。兩輪地方政府債務審計,暴露出地方債務的諸多問題與風險,也為後續債務管控提供了重要的數據支撐,全面系統的地方債務管理機制亟待建立。2014年8月,《預算法》修訂,“開正門,堵偏門”,賦予地方政府以地方政府債券的形式獨立舉債的權利,同時禁止以其他任何方式舉債。2014年10月,國務院下發《國務院關於加強地方政府性債務管理的意見》(國發〔2014〕43號),剝離融資平台政府融資職能,切割政府信用和城投公司債務。明確制度框架後,中央開啟了第三輪全國地方政府債務審計,財政部制定了《地方政府存量債務納入預算管理清理甄別辦法》,對2014年12月31日尚未清償完畢的地方政府存量債務進行清理甄別。

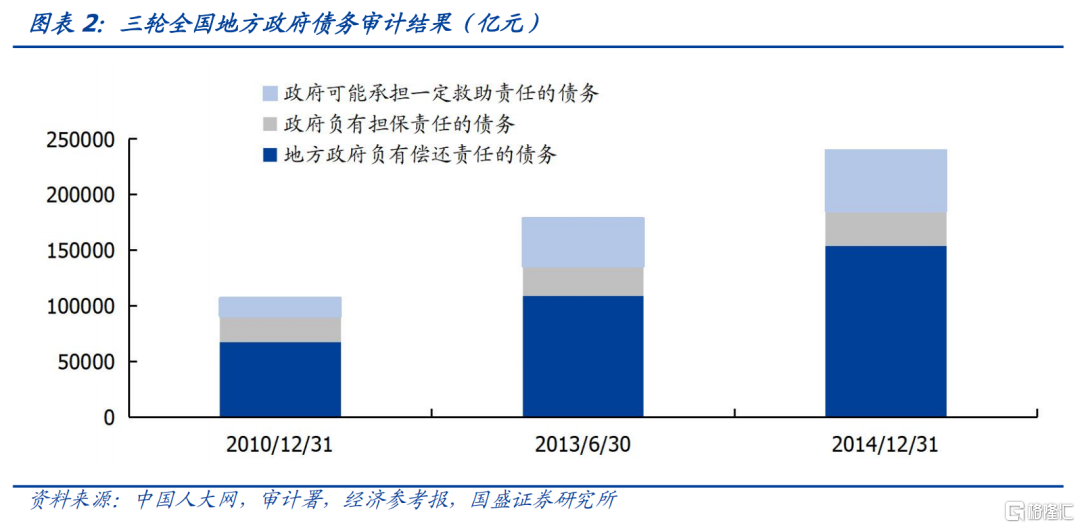

審計結果顯示,2014年末,全國地方政府債務(即地方政府負有償還責任的債務)餘額15.4萬億,地方政府或有債務(負有擔保責任的債務和可能承擔一定救助責任的債務)8.6萬億,二者較2013年6月底的審計結果分別增長了41%和23%,主要是因為重新釐清了納入地方政府債務的口徑。15.4萬億存量債務中,1.06萬億元為債券形式,14.34萬億元為非債券形式。從政府層級看,省級、市級和縣級(含鄉鎮)分別為2.1萬億元、6.6萬億元和6.7萬億元。融資平台是地方最重要的融資渠道,佔存量債務的39%。存量政府債務資金來源主要是銀行貸款,佔比51%。

1.2 化債措施:地方政府債置換非政府債券,三年發行12.2萬億置換債

第三輪債務審計後,開啟了三年置換非政府債券形式的存量債務的計劃,2015-2018年共發行置換債12.2萬億元。第三輪債務摸底後,2015年,財政部印發《關於對地方政府債務事項限額管理的實施意見》(財預[2015]225號),開始為期三年的債務置換,“存量債務中通過銀行貸款等非政府債券方式舉借部分,通過三年左右過渡期,由省級財政部門在限額內安排發行地方政府債券置換”。根據2014年全國地方政府債務審計結果,截止2014年,全國地方政府債務餘額15.4萬億中,1.06萬億元為債券形式,14.34萬億元為非債券形式,根據計劃用三年左右時間,用地方政府債券置換掉非政府債券形式的存量債務部分,最終實際發行了12.2萬億元置換債。

1.3 債務置換後,城投債務如何變化?

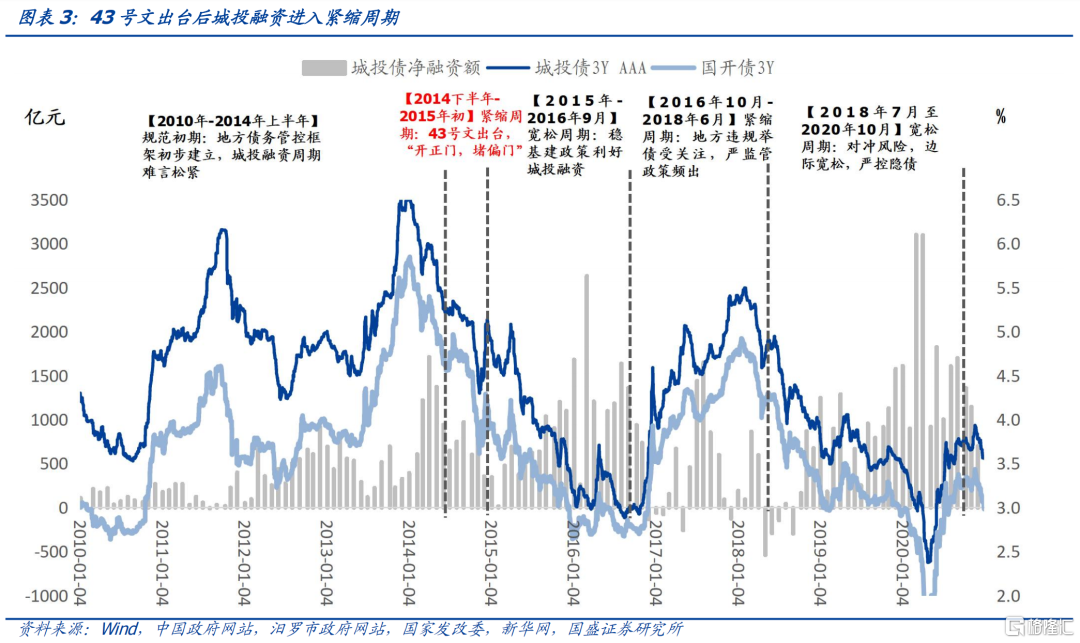

2014年下半年,《預算法》修訂,43號文出台,賦予地方政府獨立舉債的權利,切割政府信用和城投公司債務,地方政府債務管控的制度框架逐步搭建,此後同年開展了全國性的地方政府債務審計,2015年5月,開始發行地方政府置換債,化解存量非債券形式的地方政府債務,2015-2018年期間,共發行置換債12.2萬億元。這是首次探索全國性的地方政府性債務化解方案,由於時間跨度較長,期間城投監管政策整體參照43號文的原則,但城投融資政策並非持續收緊,而是根據宏觀環境在穩增長和防風險之間權衡。

首次化債方案在2014年下半年提出,43號文明確剝離平台公司的政府融資功能,新預算法放開了地方政府獨立舉債的渠道,城投融資政策開始收緊。43號文以前,在2008年四萬億刺激計劃下,城投債務擴張較快,監管層面開始摸索規範城投融資的政策框架,開展過兩輪全國地方政府性債務審計,2014年下半年,《預算法》修訂和43號文出台,提出賦予地方政府依法適度舉債融資的權限,加快建立規範的地方政府舉債融資機制,同時堅決制止地方政府違法違規舉債,隨後又開啟第三輪地方政府債務審計,“開正門,堵偏門”的整體思路下,城投融資政策邊際收緊,2014H2淨融資分別為4143億元,較2014H1的6073億元有所下滑。

在開展債務置換的2015年-2018年,隨着宏觀經濟環境變動,監管主線在穩增長和防風險之間取捨,城投融資政策週期也隨之轉換。2015年,城投融資政策由緊到松。2015年,受43號文約束,年初城投融資依舊偏嚴,但在經濟增長承壓的大背景下,貨幣政策持續寬鬆,財政通過穩基建發力,城投融資政策轉向寬鬆,2015年全年城投債淨融資7622億元,較2014年的10216億元略有下滑,主要是年初發行規模低,以及債務置換下城投債提前兑付增加。2016年,城投融資監管延續寬鬆態勢,穩基建利好城投融資,2016年城投債淨融資12817億元。隨着經濟增長壓力緩解,2016年10月,國辦88號文、財政部152號文,提出地方政府性債務風險處置機制,城投監管政策開始從穩增長向防風險傾斜。2017年5月,財政部等六部委發佈50號文,繼續強調劃清政企關係,禁止地方政府違規擔保,跨部門聯合監管問責違規融資,標誌着本輪城投監管週期趨嚴,此後系列地方債務監管政策出台,2017年城投債淨融資5302億元,相較2016年大幅下滑。2018年上半年,城投債券發行延續了2017年的嚴峻形式,下半年,監管政策釋放邊際放鬆信號,但9月,中央層面開始進行新一輪的隱性債務摸底,嚴控隱債為此後重要的政策紅線,2018年城投債淨融資為1843億元,供給繼續壓縮。

第一輪化債中,城投有息債務增速先降後升。43號文出台後,城投監管政策處於緊縮週期,牛市行情中城投融資成本趨勢性下行,城投風險得到有效管控,2015年城投有息債務增速顯著放緩,從2014年27%的水平快速下降到20%。但伴隨着城投有息債務增速的回落,基建增速隨之下行,而這在經濟調整期進一步加劇了基本面放緩壓力。政策在穩增長和防風險之間再度尋求平衡,城投債務在PPP等新融資模式推動之下,增速再度回升,到2017年同比增速再度回升至23%。而這輪債務擴張,也為後續的城投債務風險埋下隱患。

2、2018年以來:十年隱性債務化解

2.1 化債背景:地方違規舉債屢禁不止,十年隱債化解計劃開啟

新《預算法》和43號文出台後,地方仍通過多種方式違規舉債或變相舉債,增加了大量的隱性債務,因此財政部在2018年8月開啟了新一輪地方政府隱性債務摸底,並啟動了十年隱債化解計劃。新預算法明確地方政府債券是地方政府2015年以後唯一的合規融資渠道,43號文明確了剝離融資平台的政府融資功能,在“開前門,堵後門”的政策主線下,“前門”已經放開,但是“後門”沒有完全堵住,某些地方仍然違規舉債,導致新增地方政府隱性債務。2017年7月,中央政治局會議首次明確提到隱性債務,隱性債務指在法定政府債務限額之外,直接或承諾以財政資金償還以及違法提供擔保等方式舉借的債務。2018年8月,財政部發布《財政部地方全口徑債務清查統計填報説明》,全面摸底地方政府隱性債務,但本次隱性債務摸底結果並未對外公佈。2018年8月,國務院發佈《關於防範化解地方政府隱性債務風險的意見》,要求地方政府在未來5-10年內化解隱性債務,此後嚴控隱性債務新增、化解隱性債務成為地方政府的工作重點和紀律底線。

2.2 化債的官方解答與實踐中的化債經驗

在2018年8月下發的《財政部地方全口徑債務清查統計填報説明》中,財政部首次給出了六種的隱性債務化解方法。包括:1)安排財政資金償還;2)出讓政府股權以及經營性國有資產權益償還;3)利用項目結轉資金、經營收入償還;4)合規轉化為企業經營性債務;5)通過借新還舊、展期等方式償還;6)採取破產重整或清算方式化解。這幾種方法均有實踐,但可行性存在差異。實際來看,財政資金償還、出讓股權償還、借新還舊和展期的可行性較高。

財政部給出了六種隱債化解的官方答案,但在實踐中常用的化債經驗與此並不完全一致。在上一輪隱性債務化解中,實際使用的化債方式主要包括顯性債務置換、政策性銀行債務置換、銀行貸款展期與置換、AMC參與化債等。

1)顯性債務置換隱性債務

制定十年隱債化解計劃以後,地方通過發行置換債和特殊再融資債分別置換了1579億元和11170億元的隱性債務。鑑於弱資質區域化債難度較大,在2019年,中央層面推出了建制縣隱性債務風險化解試點,選取了湖南、貴州、雲南、遼寧、內蒙古、甘肅六個省份,針對財力較弱的部分區縣,發行置換債券置換隱性債務,最終總規模為1579億元。2020年12月起,建制縣區隱性債務化解試點擴容,特殊再融資債替代置換債成為新的隱債置換品種,2020年12月-2021年7月,多個省市獲得特殊再融資債額度,用於建制縣區隱性債務化解試點,總計發行規模6128億元。而在2021年10月-2022年6月,廣東、北京、上海等發達地區陸續推出全域無隱性債務試點,共發行5042億元特殊再融資債,2022年6月,廣東、北京均已完成隱性債務清零工作。2020年12月-2022年6月,這一輪特殊再融資債總計發行約11170億元。

2)政策性銀行的債務置換

政策行置換的典型案例是高速公路債務置換,2018-2021年,國開行先後參與了10個省份合計1.2萬億左右的高速主體債務置換。國開行牽頭提供長期且低價的銀團貸款,以長債換短債,以時間換空間。這不僅降低了高速城投企業融資成本,改善了企業負債結構,降低了企業還本付息壓力;同時,國開行深度介入也是一定程度上對對應高速主體的背書。國開行對高速類城投債務的置換有效的改善了城投債務結構,降低了債務成本,使得各地高速類平台往往成為當地最為優質的平台之一。

3)金融機構展期、置換

2018年國務院公佈5-10年內化解隱性債務的計劃以來,城投融資逐漸收緊,為防範短期流動性風險,2018年10月,國辦發〔2018〕101號文下發[ 國務院辦公廳關於保持基礎設施領域補短板力度的指導意見_其他_中國政府網 (www.gov.cn)],提出“在不增加地方政府隱性債務規模的前提下,對存量隱性債務難以償還的,允許融資平台公司在與金融機構協商的基礎上採取適當展期、債務重組等方式維持資金週轉。”2021年,15號文下發,進一步指導銀行為主的金融機構參與隱性債務化解,[ 銀行保險機構進一步做好地方政府隱性債務風險防範化解工作的指導意見 (qq.com)]政策強調,金融機構以市場化原則參與隱債置換,化解隱債的範圍方面,要求列入財政部的地方政府隱債清單內。

4)AMC參與化債

2019年6月,監管部門下發《關於防範化解融資平台公司到期存量地方政府隱性債務風險的意見》用於指導包括AMC在內的金融機構開展隱性債務置換。

AMC參與地方融資平台債務化解的主流方式有兩種,一是提供融資,二是實質性重組。具體而言,提供融資是AMC對城投提供短期流動性支持,主要包括設立地方化債基金、收購應收賬款兩種模式,實質性重組則是指AMC從城投的原始債權人手中收購債權。除此之外,AMC還可以通過債務置換、債轉股等方式參與地方融資平台化債。

AMC向城投提供融資的一種方式是設立地方化債基金,並引入其他資本,對地區流動性緊張的城投提供短期資金支持,待流動性好轉後,城投再向基金償還過橋貸款。2019年湖南財信金控集團牽頭組建並規範運作100億省級債務風險化解基金,基金通過集合信託方式,為融資平台公司償還存量隱性債務提供短期週轉資金,以防範化解融資平台債務違約風險。據湖南新聞綜合門户網站紅網報道,截至2020年2月,湖南AMC通過化債基金及其他方式累計給湘潭市、衡陽市、邵陽市、耒陽市、衡陽縣、湘西州、瀏陽市、芷江縣、醴陵市、攸縣等省內各市縣下屬平台公司提供了合計約60億元的流動性支持救助資金。

AMC還可以通過收購城投公司應收賬款的方式為城投公司注入流動性。具體而言,就是由AMC用資金收購城投公司對財政局、子母公司、兄弟公司等相關方的應收賬款,並規定城投公司將資金用於償還隱性債務,同時應收賬款由相關方到期償還。由於是AMC折價收購城投公司應收賬款,因此該方式理論上由城投公司出讓部分利益以換取AMC的流動性支持,但在實際操作過程中AMC收購城投資產包折扣通常較低,從而表現為AMC讓利接盤城投公司的應收賬款。這是因為一方面要避免國有資產流失,另一方面,AMC在收購城投應收賬款時還會要求額外的抵押或擔保,通常可以接受不打折或者打折少的項目。

實質性重組即AMC與城投、金融機構簽署債務重組協議,由AMC買入銀行等金融機構持有的城投債務(折價收購),城投則按約定向AMC償還債務。2015年成立的內蒙古金資的主要業務之一就是針對已納入地方隱債的政府存量債務和具有付款義務的債權進行重組和置換,債務重組是直接向政府基礎設施項目建設方以8-9折折價購買債權,是由原債權人出讓利,由AMC接盤相關隱性債務助力地方化債。債務置換則是更多是原值收購,類似於由AMC直接提供融資,更具有政策導向性。

2.3 化債方案落地前後,城投債務的變化

十年隱債化解計劃在2018年8月提出,由於中美貿易摩擦和新冠疫情的影響,2018年7月-2020年10月城投融資政策都處於寬鬆週期。2018年3年,中美貿易衝突影響下,我國經濟增長面臨調整,2018年7月,國常會提出督促地方盤活財政存量資金,引導金融機構按照市場化原則保障融資平台公司合理融資需求,城投融資政策進入寬鬆週期,該階段監管的要求是在不新增隱債的情況下,穩妥處理地方債務風險。此外,2020年初新冠疫情爆發後,我國採取了寬鬆的貨幣政策和積極的財政政策,作為逆週期調節的重要工具,城投的融資環境繼續寬鬆。因此不同於第一次化債,43號文和新預算法出台後,城投融資週期明顯收緊,第二輪隱債化解計劃提出後,在外部環境和突發因素的衝擊下,城投融資週期並未急速收緊,而是在不新增隱債的原則上,放鬆融資政策以對沖風險。

而在永煤違約後,監管層面高度關注地方債務風險,城投融資政策轉向緊縮週期,至今仍未明顯放鬆。2020年下半年,疫情影響逐步減弱,融資支持政策逐步退出,10月,華晨汽車違約,11月,永煤超預期違約,引發市場和監管的廣發關注,2020年12月,中央政治局會議和中央經濟工作會議都指出,“要抓好各種存量風險化解和增量風險防範,抓實化解地方政府隱性債務風險工作”,年底財政部下發118號文,對地方政府債務率實行紅橙黃綠分級管控,後來交易商協會和交易所也對債券募集資金用途做出限制。自此以後,城投債務管控整體遵循“化解存量,遏制增量”的原則,城投融資政策明顯收緊,至今城投融資仍未明顯放鬆。自此以後,城投債務管控整體遵循“化解存量,遏制增量”的原則,城投融資政策明顯收緊,至今城投融資仍未明顯放鬆。

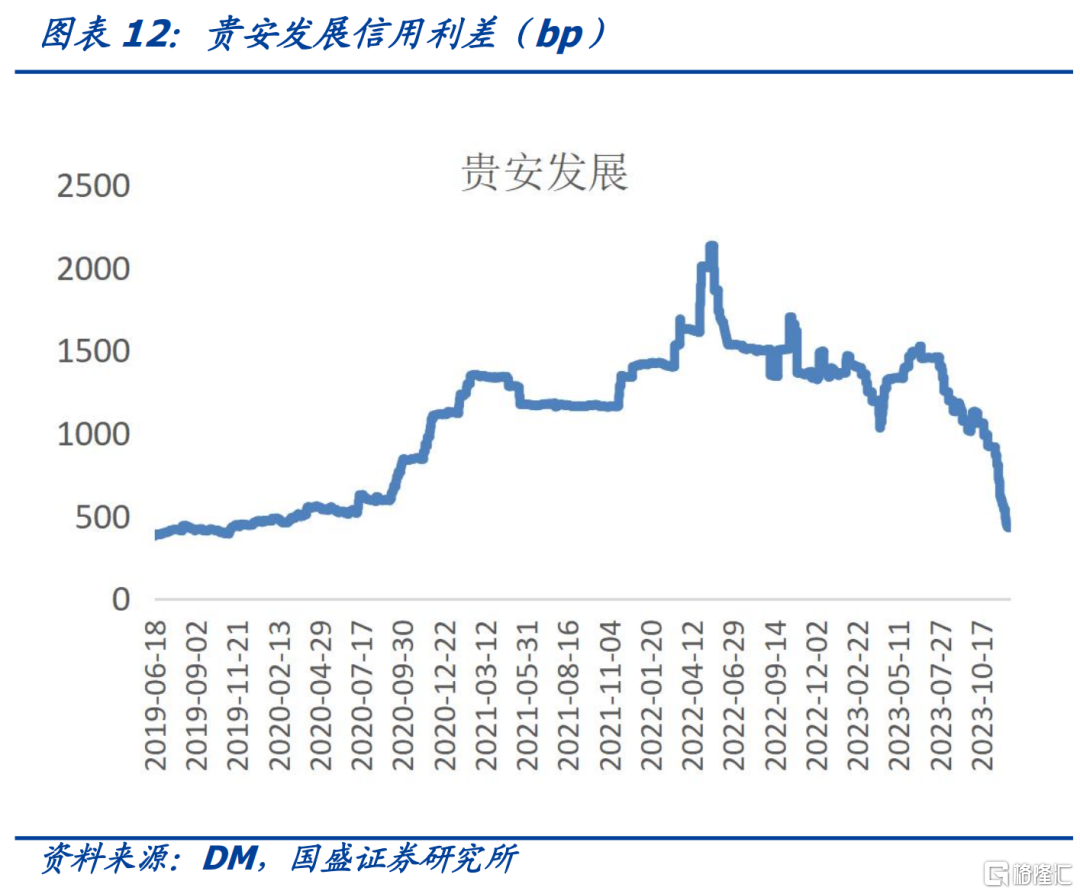

在上一輪債務化解之後,由於永煤違約衝擊以及土地收入下滑等衝擊,城投債務風險並未明顯下降,弱區域信用環境有所惡化。2018年以來針對隱性債務化解的政策主線,推出了系列化債舉措,但在永煤超預期違約後,疊加地方土地出讓收入滑坡等負面影響,市場風險偏好下降,債券資金抱團強資質區域,強弱區域城投融資化解惡化,2021年,江蘇、浙江兩省城投債淨融資佔當年淨融資的52%,東三省、內蒙古、甘肅、貴州、天津等地城投債淨融資為負。在偏緊的融資政策和機構抱團的市場環境下,2021年以來城投債務風險並未明顯緩解,尾部城投的融資成本持續處於高位,從市場關注度高、存量債規模較大的貴安發債、航空港集團和津城建為例,永煤事件後主體利差持續處於高位。隨着城投債務風險的積累,2023年上半年,城投非標風險事件頻發,弱資質區域再融資艱難,津城建信用利差維持在歷史高位。

第二輪化債中,債務增速先降後增再降,風險總體在逐步累計。2018年是新的一輪化債開啟之年,城投有息債務增長在這一年中也出現明顯放緩,同比增速從2017年的23%下滑至16%。快速化債對再融資能力產生較為顯著的約束,導致城投償付能力變弱,城投利差拉大。2018年下半年,為了緩解經濟下行壓力,政策開始修正,城投融資有所恢復,2019年城投有息債務增速升至19%。而2020年疫情開始,政策加碼給城投帶來更為寬鬆的融資環境,城投債務規模加速增長。但隨着2020年下半年貨幣環境變化,以及永煤事件改變信用債融資環境,2020年底以來一方面城投風險上升,利差繼續拉大;而另一方面,融資環境變差疊加監管強化,城投有息債務增速持續下降。到2023年上半年以來,尾部區域城投負面輿情頻發,高風險主體的利差持續處於高位。

3、本輪地方政府債務化解

3.1 化債背景:地方政府債務風險加劇,中央首次表態“一攬子化債方案”

過去幾年,土地市場轉向對地方財政收支造成壓力,地方政府債務問題面臨考驗,今年年初以來,多個尾部區域風險事件持續暴露。2023年7月24日,中共中央政治局召開會議,分析研究當前經濟形勢和經濟工作,提出“要有效防範化解地方債務風險,制定實施一攬子化債方案”。這是中央首次表態將通過“一攬子化債方案”來化解地方政府債務,地方政府債務化解被提升到前所未有的高度。

3.2 化債措施:“一攬子化債方案”的構成

本輪“一攬子化債方案”的原則是“控增量,化存量”,保存量主要緩解短期城投債務風險,本輪具體措施包括髮行特殊再融資債置換隱性債務,協調金融機構展期降息、債務置換,央行SPV支持流動性等;控增量對城投各類債務新增都提出嚴格限制,目前來看,城投平台的各類債務都很難新增,尤其是公開債融資方面。具體來説:

1)特殊再融資債

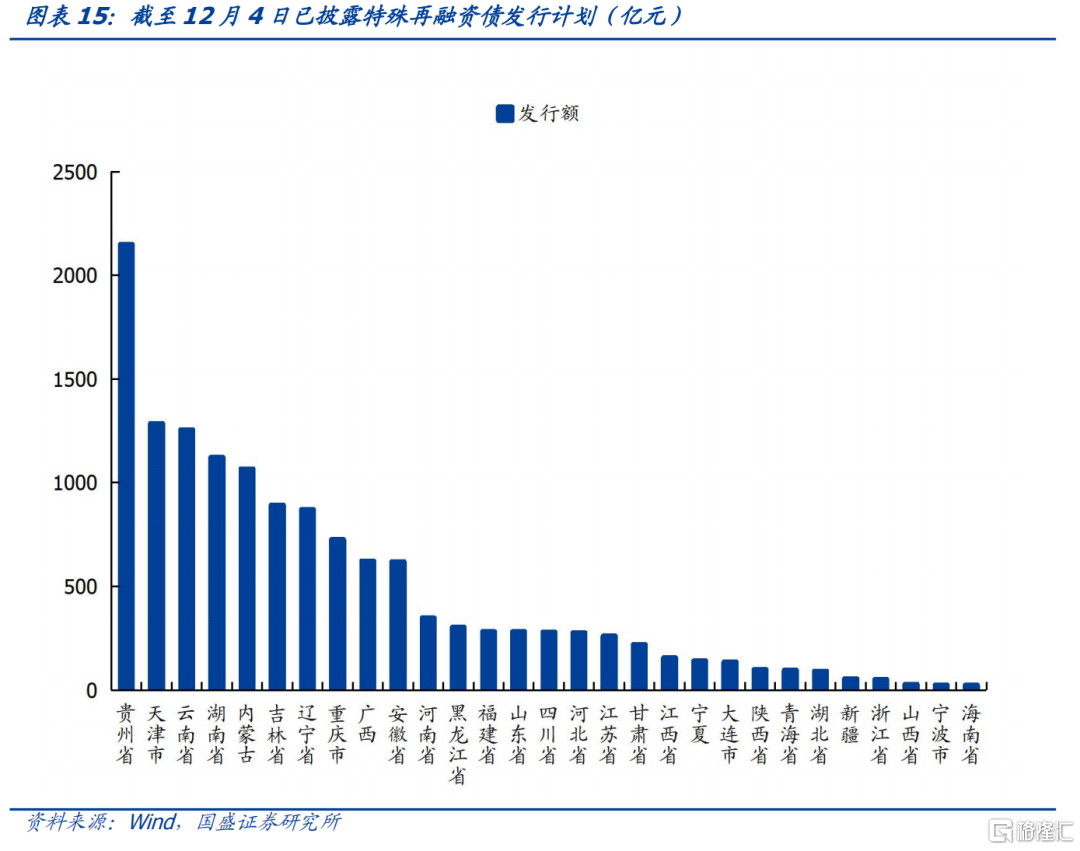

今年國慶後特殊再融資債重啟,相較上一輪,本輪特殊再融資債發行節奏更快, 截止12月4日,已披露的發行計劃中,特殊再融資債總計13770億元,分佈在29個省、直轄市和自治區,其中貴州(2149億元)、天津(1286億元)、雲南(1256億元)、湖南(1122億元)、內蒙古(1067億元)、吉林(892億元)、遼寧(不含大連,870億元)、重慶(726億元)等地方財力較弱、債務壓力較重的區域的發行規模較大。

2)銀行參與化債

本輪化債中,以銀行為代表的金融機構扮演了重要角色,2023年10月21日發佈的《國務院關於金融工作情況的報吿》提到,“要支持防範化解地方融資平台債務風險,在部委和地方兩個層面建立金融支持化解地方債務風險工作小組,制定化解融資平台債務風險系列文件,引導金融機構按照市場化、法治化原則,與重點地區融資平台平等協商,依法合規、分類施策化解存量債務風險。”。此外,中國銀行表示,“完善多元化化債工具箱,積極支持地方政府穩妥化解存量、嚴格控制增量”,工行表示“對地方債務風險,堅持疏堵並舉,落實國家一攬子化債方案,通過多種市場化方式,支持地方政府降低債務成本、緩釋償債風險,形成風險防範化解長效機制”。

3)設立央行SPV提供流動性支持

央行此前曾一度在2020年通過SPV支持過實體經濟融資,主要通過購買符合條件的銀行貸款或補貼貸款成本的方式。2020年央行在“再貸款”的框架下引入SPV,創設直達實體經濟的兩項創新貨幣政策工具——普惠小微企業信用貸款支持計劃(以下簡稱“信貸支持計劃”)和普惠小微企業貸款延期支持工具(以下簡稱“延期支持工具”)。前者由央行提供4000億元再貸款資金,是為緩解小微企業缺乏抵押擔保的痛點、促進中小微企業融資“增量”而創設;後者由央行提供400億元再貸款資金,鼓勵地方法人銀行對存量普惠小微企業貸款“應延盡延”。這兩個工具在2020年年底被延期,直到2022年初退出市場,轉由其他工具對其進行接續。信貸支持計劃撬動作用良好,且商業銀行貸款不出表,能較好地防範道德風險,作為一項市場化的工具,在未來必要時期可能具有一定的重啟價值;延期支持工具給受疫情衝擊的企業提供臨時過渡期,經營企穩後還款,這一工具也可能為未來其他領域的延期還本付息政策提供借鑑。

3.3 “一攬子化債方案”後,城投債務前景如何?

本輪以特殊再融資債為代表的“一攬子化債方案”,緩解了弱資質區域的流動性壓力,短期內城投債風險下降。特殊再融資債用於置換地方政府存量債務,對於置換額度大的弱資質區域,短期償債風險有所緩解,市場情緒得到明顯提振,對此市場迅速啟動了一波城投下沉行情。在“控增量,化存量”的原則下,公開債保剛兑預期普遍形成,城投融資收縮,城投債供不應求,城投融資成本下降,短期內城投債風險下降。

“一攬子化債方案”的整體思路是保存量、控增量,10月以來12個重點省份城投債淨融資明顯下滑。具體而言,保存量主要緩解短期城投債務風險,本輪具體措施包括髮行特殊再融資債置換隱性債務,協調金融機構展期降息、債務置換,央行SPV支持流動性等;控增量對城投各類債務新增都提出嚴格限制,目前來看,城投平台的各類債務都很難新增,尤其是公開債融資方面,10月以來,城投債淨融資明顯收縮,10-11月,12個重點省份中除了吉林和雲南,淨融資均為負或為零。

國盛證券判斷明年政策端仍是城投債的重要影響因素,需持續觀察政策落地的情況,後續如果債務收縮不利於經濟復甦的影響加大,存在債務管控力度適度放鬆的可能。從10月特殊再融資債發行以來,城投債新增受到了嚴格的約束,而過去兩輪的債務化解,債務化解方案出台後,融資政策週期都是偏緊縮的趨勢,但隨着宏觀經濟環境的變動,政策主線傾向於穩增長或對沖風險,城投融資政策也出現了轉向,因此明年化債政策落地情況需持續關注,如果債務收縮不利於經濟復甦的影響加大,存在城投融資政策適度放鬆的可能。

此外,建議關注金融機構債務置換落地的情況,以及新增特殊再融資債的可能。“一攬子化債方案”提出以來監管多次指導金融機構支持化債,其中銀行無疑是最重要的參與方,銀行作為城投平台最大的投資人,參與債務置換能夠大面積的緩解城投債務壓力,其本質是銀行讓利,而在銀行淨息差持續收窄,各地普遍開展化債工作的背景下,地方政府能否爭取大規模銀行資源進行債務置換,仍需進一步觀察。另外,特殊再融資債發行用於置換存量隱性債務,是帶動本輪下沉行情的重要因素,而當前發行特殊再融資債近1.4萬億,相對存量的城投有息債務(2022年為54萬億)來説規模仍然有限,不排除未來增發特殊再融資債的可能。

風險提示:

數據口徑有差異:鑑於數據可得性,部分數據可能存在口徑差異。

風險事件超預期:嚴控債務新增的情況下,如果出現超預期的風險事件,城投政策可能出現調整。

政策變化超預期:如果宏觀環境穩增長壓力提升,城投融資政策可能放鬆,則城投債務變化可能超預期。

注:本文節選自國盛證券研究所於2023年12月13日發佈的研報《歷輪化債及之後的城投債務前景》,分析師:楊業偉 S0680520050001;王春囈S0680122110005

More Content