本文來自格隆匯專欄: 趙偉宏觀探索 作者: 趙偉

11月以來,美債利率回落、人民幣升值,是國內外市場最鮮明的交易主線。展望12月,美債、人民幣匯率會否延續走強,又有哪些可能影響市場的“新變量”?本文分析,可供參考。

熱點思考:12月展望,尋找“新”變量?

一、11月海外市場主線?美債收益率大幅回落,風險資產明顯受益

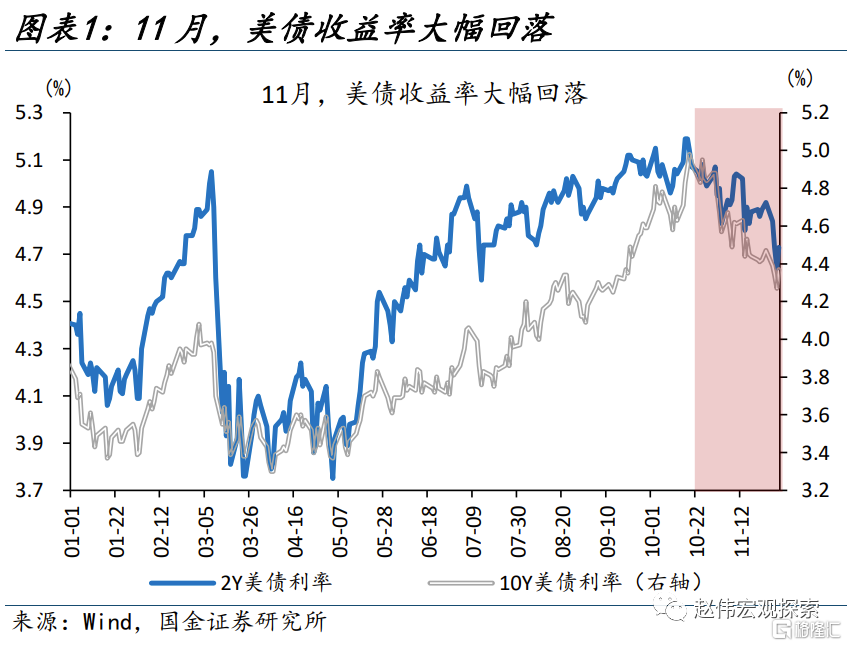

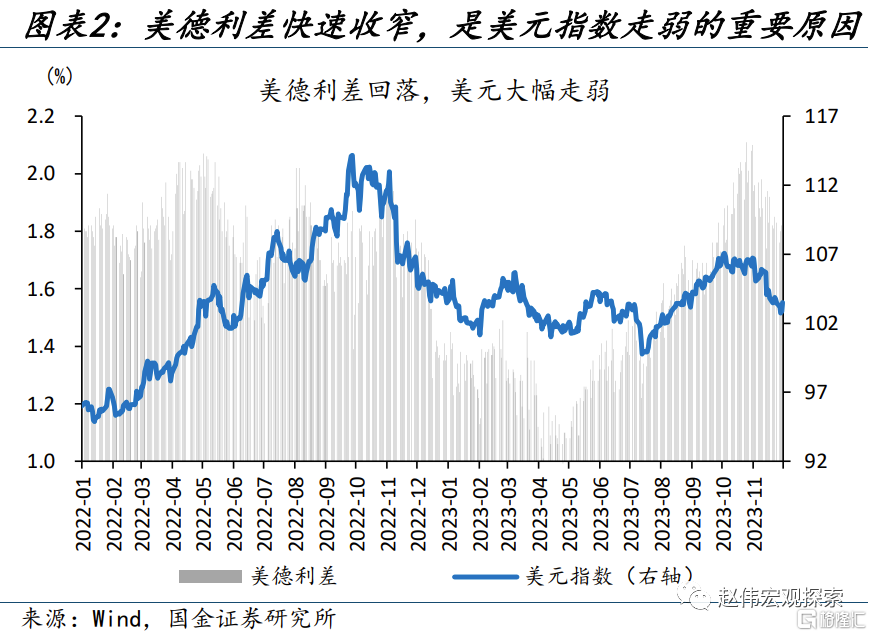

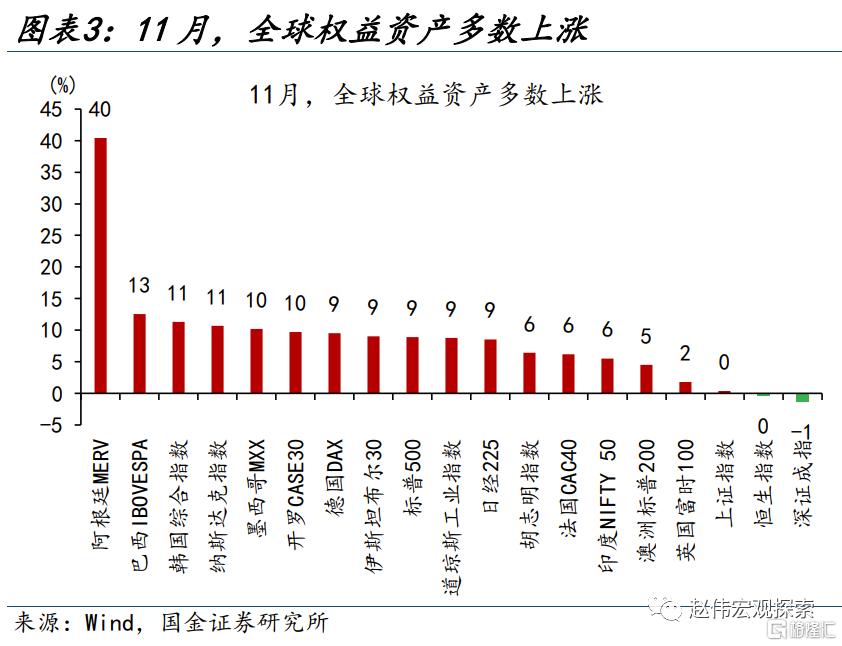

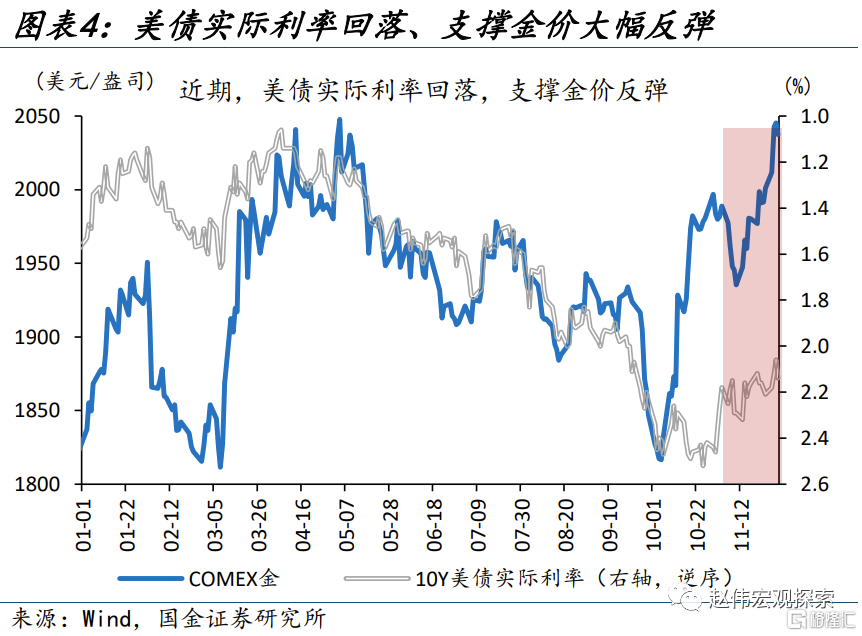

11月,美債利率的快速回落是海外市場最鮮明的主線。截至11月30日,10年期美債收益率回落51bp至4.37%。美債收益率的大幅回落,影響了多種資產的“定價”:1)美元指數快速貶值3.0%至103.5;2)權益資產多數上升,發達市場、除中國的新興市場分別上升9.2%、10.3%;3)受益於實際利率的回落,金價再升2.7%、逼近歷史新高。

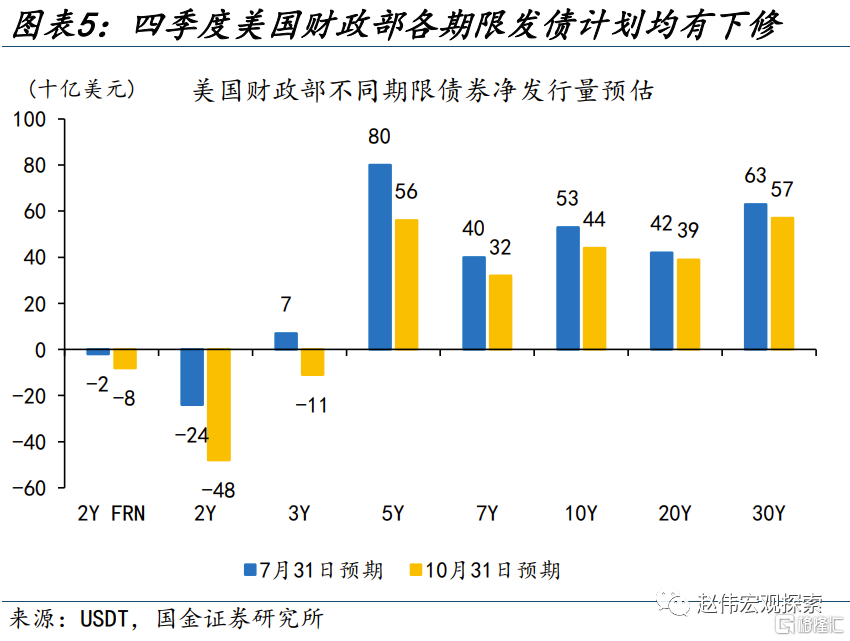

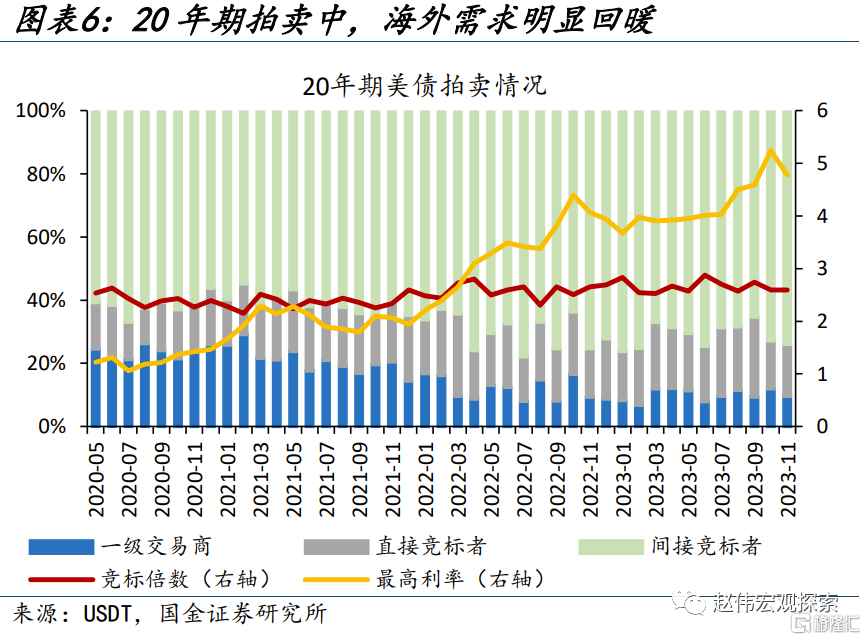

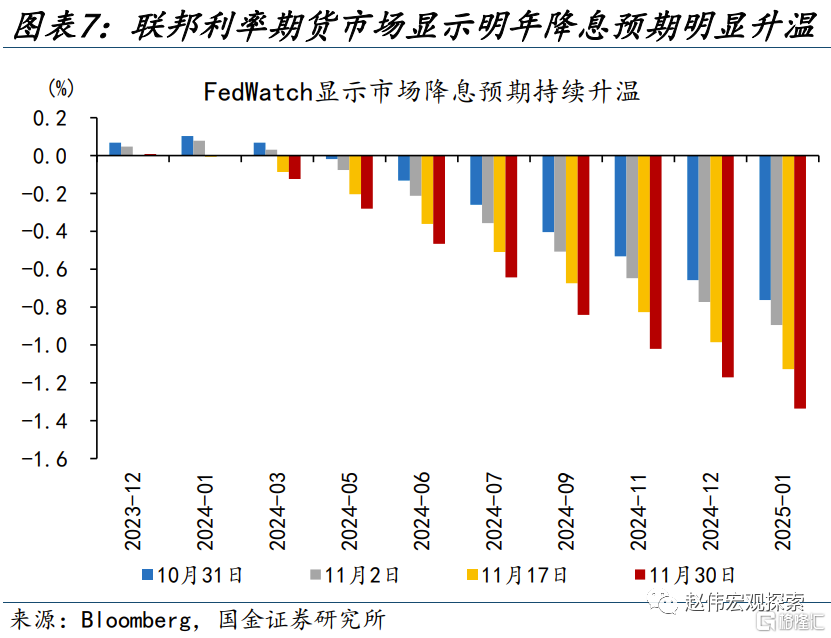

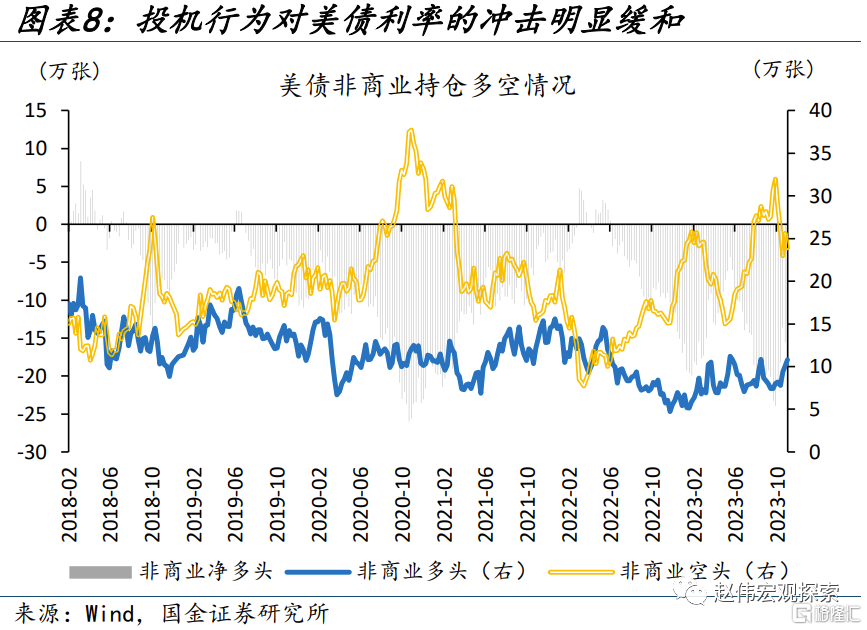

美債利率快速回落,受到供需矛盾緩和、經濟數據走弱、投機擾動緩和三方面因素的推動。第一,四季度財政部預計淨髮債7760億美元、較預期減少760億;20Y美債拍賣間接購買比率74%、海外需求有所回暖。第二,經濟走弱、美聯儲偏鴿;市場對明年Q1降息預期已由15%升至60%。第三,投機擾動緩和,美債非商業空頭持倉單月減少了18%。

二、11月國內市場焦點?人民幣匯率大幅升值,但其他市場反應較為平淡

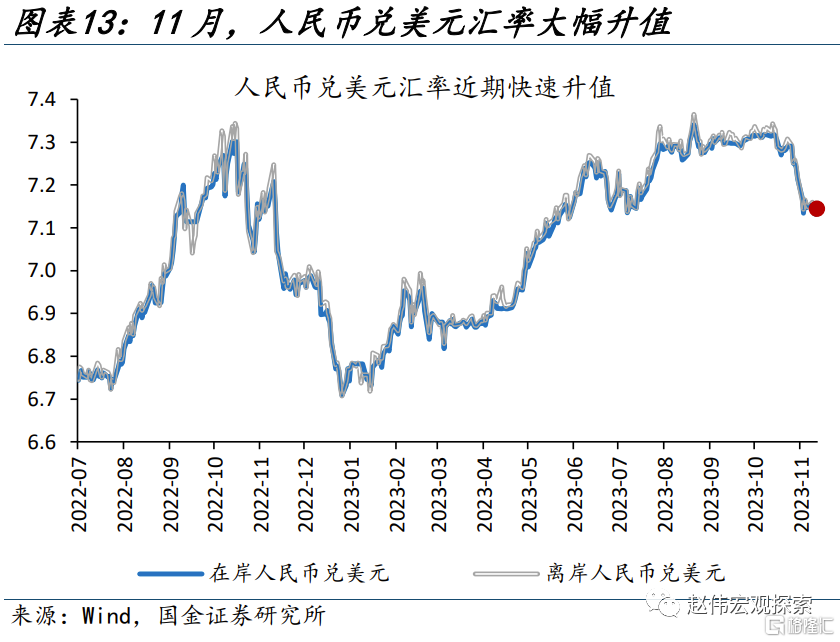

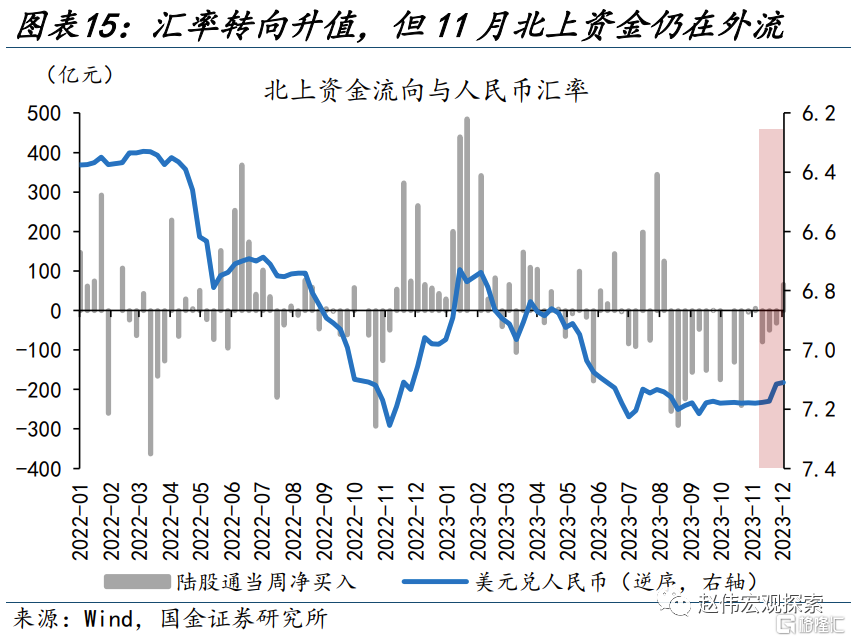

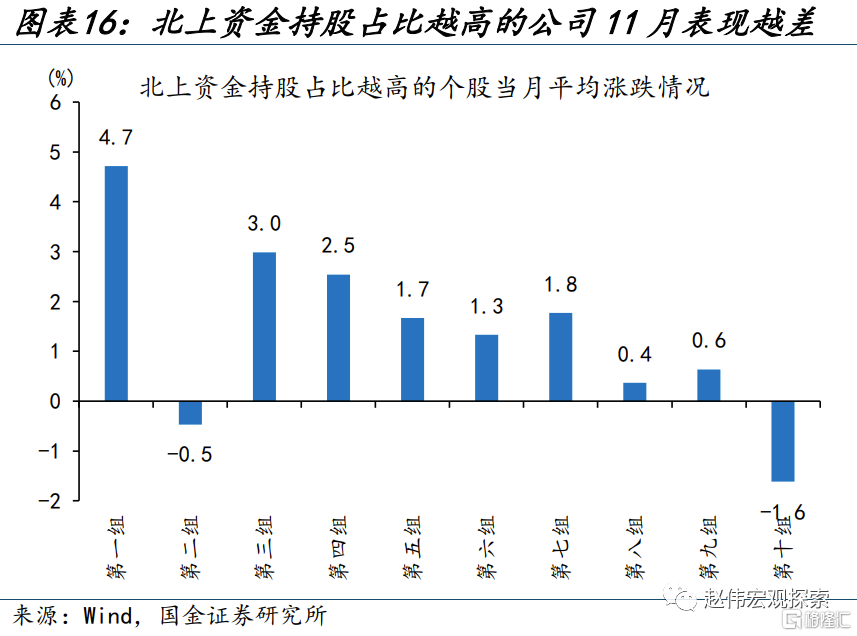

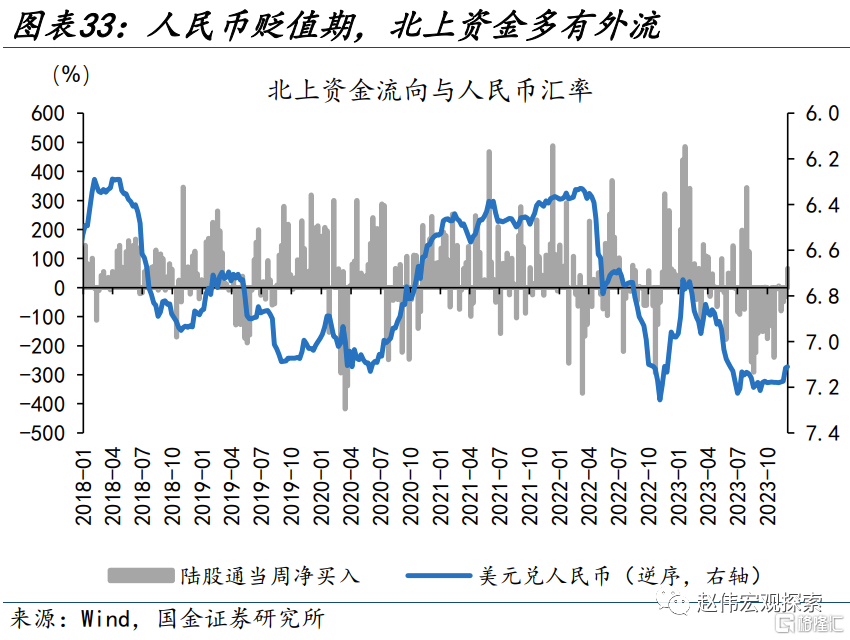

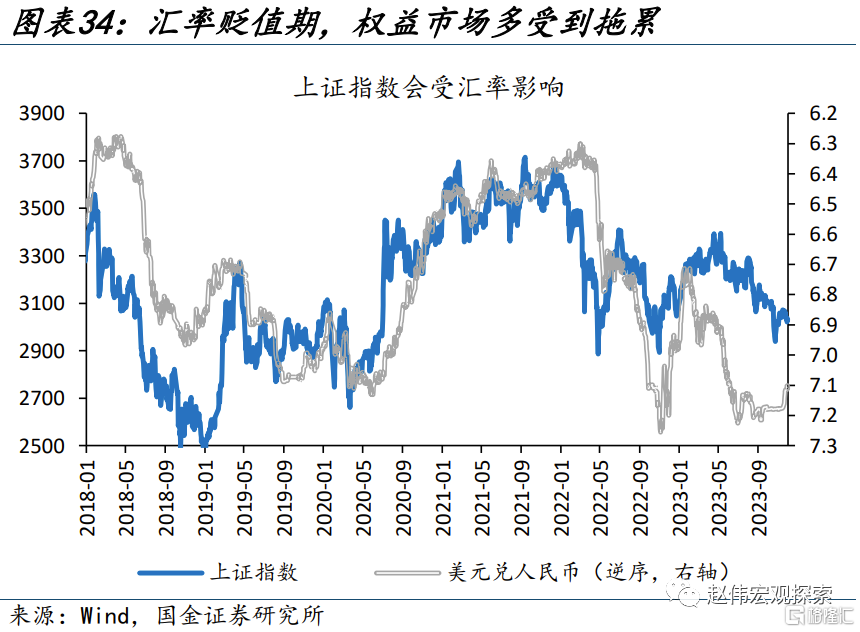

人民幣匯率大幅升值無疑是11月國內市場的焦點,但匯率走強、對權益市場的支撐卻相對有限。11月人民幣大幅升值,離岸人民幣由7.34升至7.14。然而,北上資金仍延續流出,11月合計外流17.8億元;北上資金持股佔比越高的個股,11月的平均市場表現越差。股匯背離的原因,或在於基本面復甦的波折、與貨幣寬鬆的低預期。

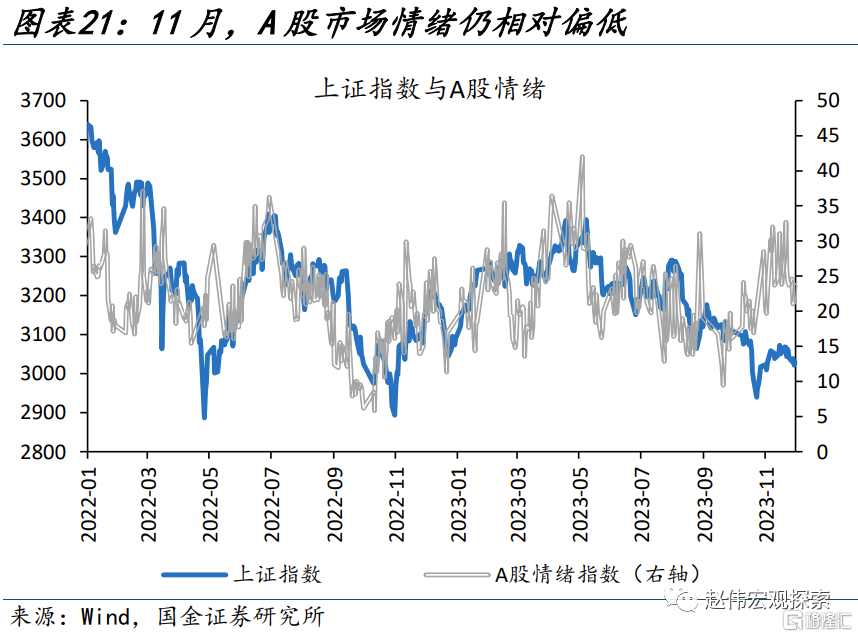

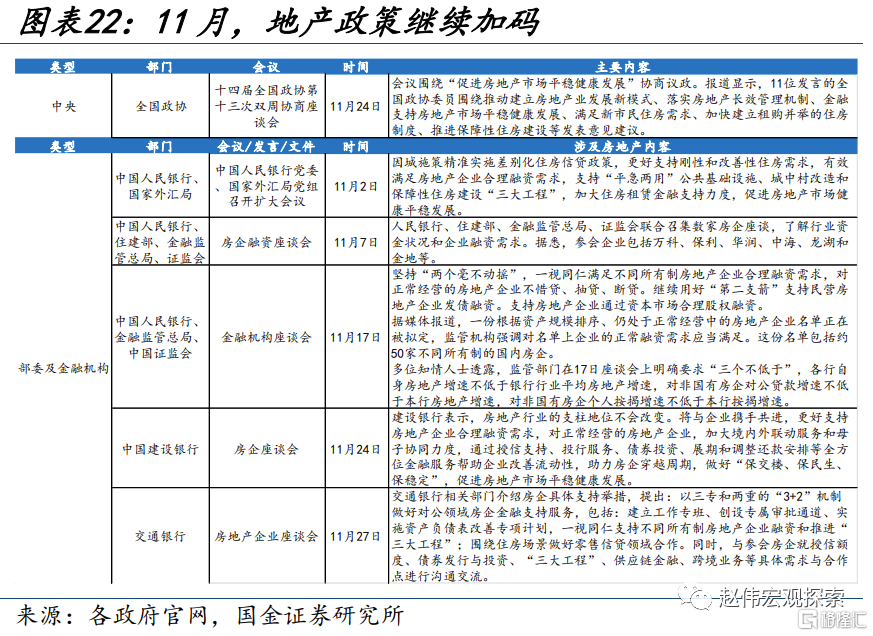

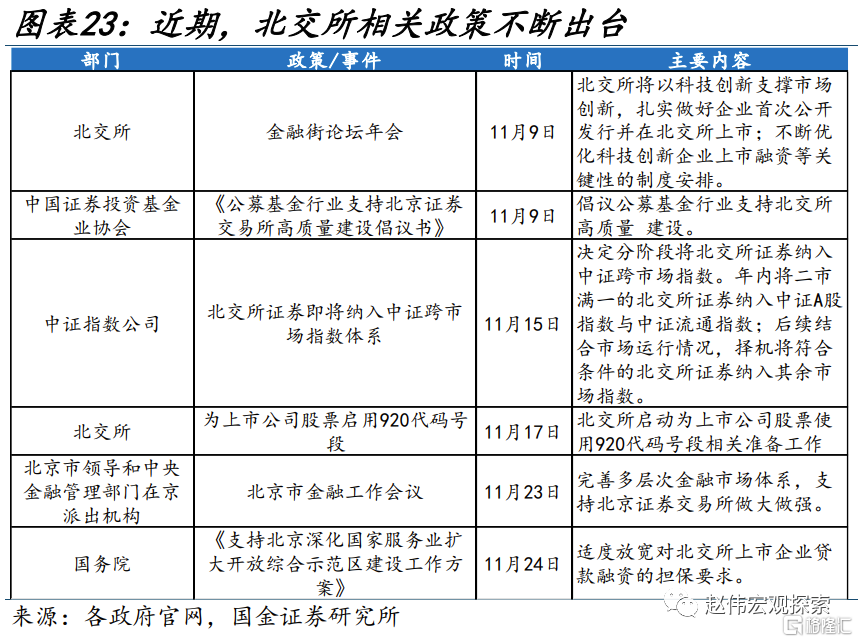

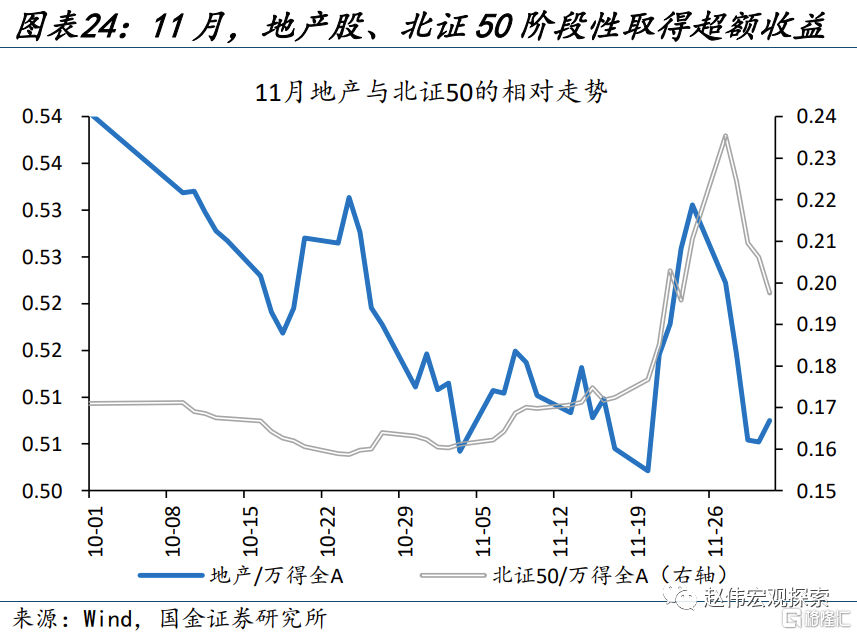

整體不高的市場情緒下,“政策期待”成為本月市場交易線索之一。11月,A股情緒指數由24.3回落至23.7,相對低迷的市場環境中,“政策期待”下的結構性行情較為顯著:1)地產政策持續加碼下,滬銅、螺紋鋼分別上升1.4%、4.7%,地產股也階段性大升。2)北交所擴容等利好刺激下,北證50一枝獨秀、較萬得全A取得27%的超額收益。

三、12月市場如何演繹?海外警惕基本面的拖累,國內關注“變盤”的機遇

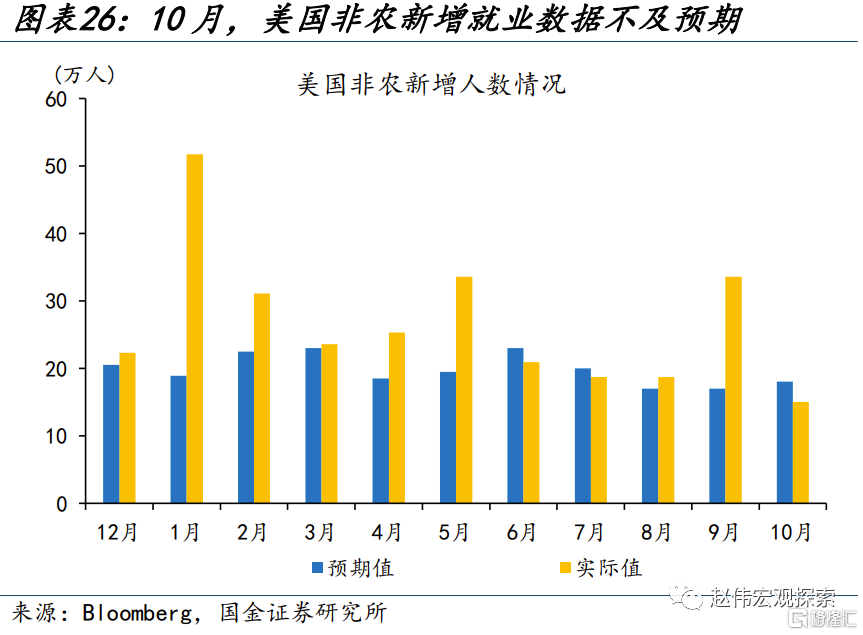

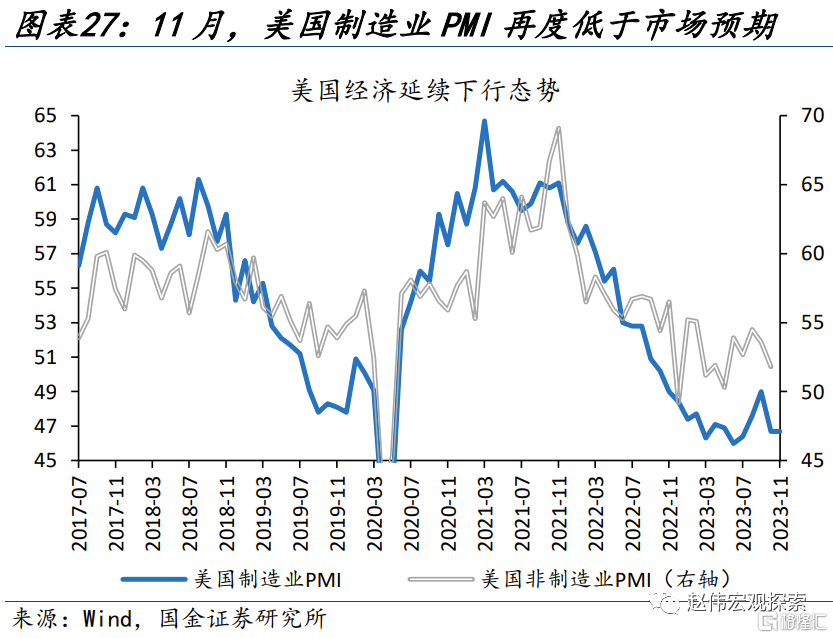

海外市場,美債收益率回落或“吿一段落”,分子端下行趨勢的延續或成市場聚焦的“新變量”。12月,市場降息預期易降難升、期限利差也約束了美債利率的下行空間。分母端震盪的背景下,分子端基本面的持續放緩或為市場所聚焦。當下,美國就業市場明顯放緩、11月PMI再低市場預期;經濟下行持續下行中,關注週期股等回調的風險。

國內市場,政策發力的持續性、與北上資金的邊際變化,是需要重點留意的“新變量”。一方面,10月底“萬億國債”的增發、10月廣義財政支出的“加速”,政策加碼已有顯現;12月,關鍵會議等透露的政策節奏同樣值得關注。另一方面,基本面改善的邏輯、人民幣升值的趨勢性,與北上資金的行為會否“共振”,也是市場破局“關鍵”之一。

風險提示

俄烏衝突再起波瀾;大宗商品價格反彈;工資增速放緩不達預期

報吿正文

熱點思考:12月展望,尋找“新”變量?

11月以來,美債利率回落、人民幣升值,是國內外市場最鮮明的交易主線。美債、人民幣匯率會否延續走強,又有哪些可能影響市場的“新變量”?本文分析,可供參考。

一、11月海外市場主線?美債收益率大幅回落,風險資產明顯受益

11月,美債利率的快速回落是海外市場最鮮明的主線;“美債落,萬物生”,非美貨幣普遍升值、風險資產大升,金價也逼近歷史新高。截至11月30日,2年期、10年期美債收益率分別回落34bp、51bp至4.73%、4.37%。美債收益率的大幅回落,影響了多種資產的“定價”:1)美元指數貶值3.0%至103.5,非美貨幣普遍升值,其中歐元、英鎊分別升值3.0%、3.9%;2)全球權益資產多數上升,發達國家市場、除中國的新興市場分別大升9.2%、10.3%;3)受益於實際利率的回落,金價再升2.7%、逼近歷史新高。

美債利率快速回落的背後,受到供需矛盾緩和、經濟數據走弱、投機擾動緩和等三方面因素的推動。第一,美債供需矛盾緩和。四季度再融資會議上,財政部預計淨髮債規模降至7760億美元、較7月預期值下降760億美元;同時,海外需求也在回暖,11月21日的20年期美債拍賣中,包括海外央行等的間接購買比率達74.0%。第二,經濟數據走弱、美聯儲態度偏鴿;11月陸續公佈的PMI、非農、CPI等數據均低於預期,市場對明年降息的預期逐步升温;明年一季度降息的概率已由15%升至60%。第三,投機擾動也有緩和,前期美債大空頭Bill Ackman翻多,美債非商業空頭持倉單月減少了18%。

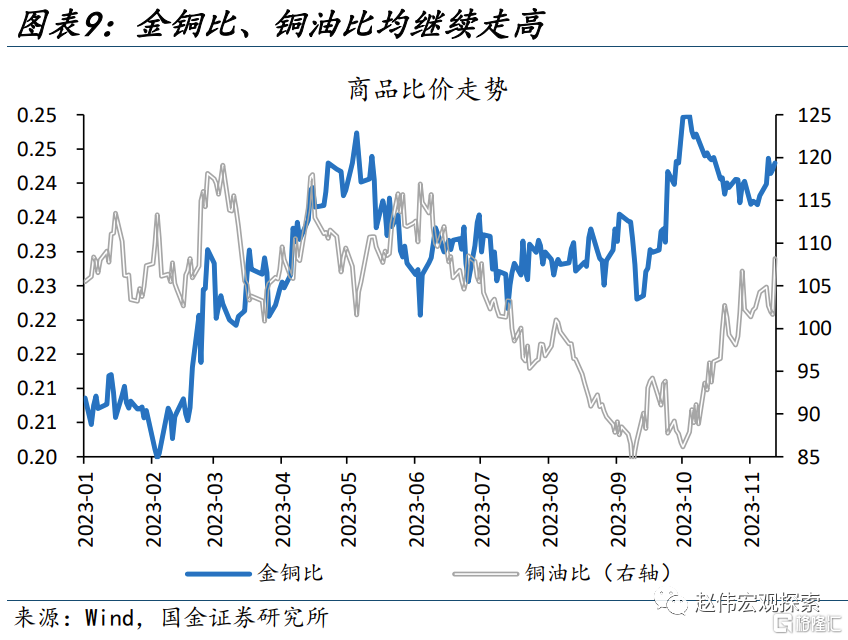

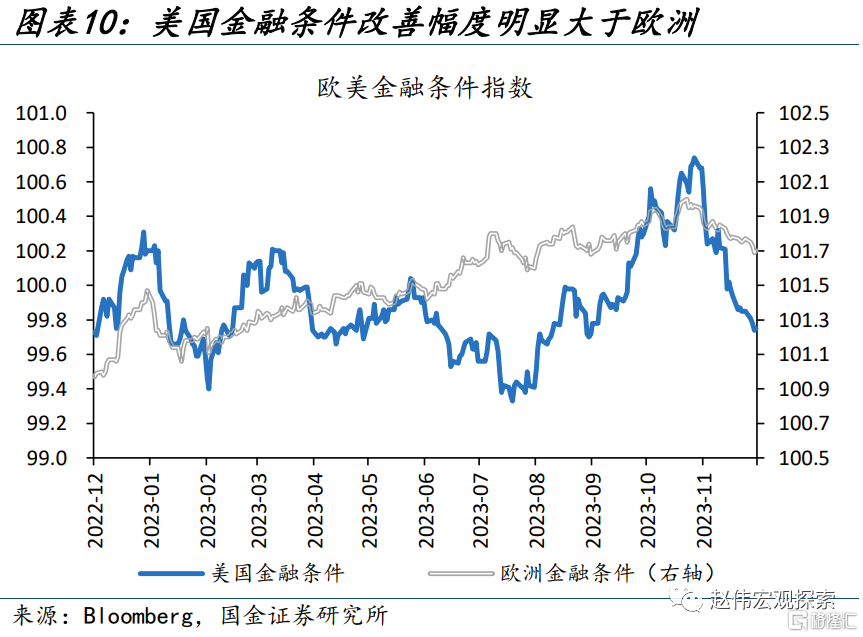

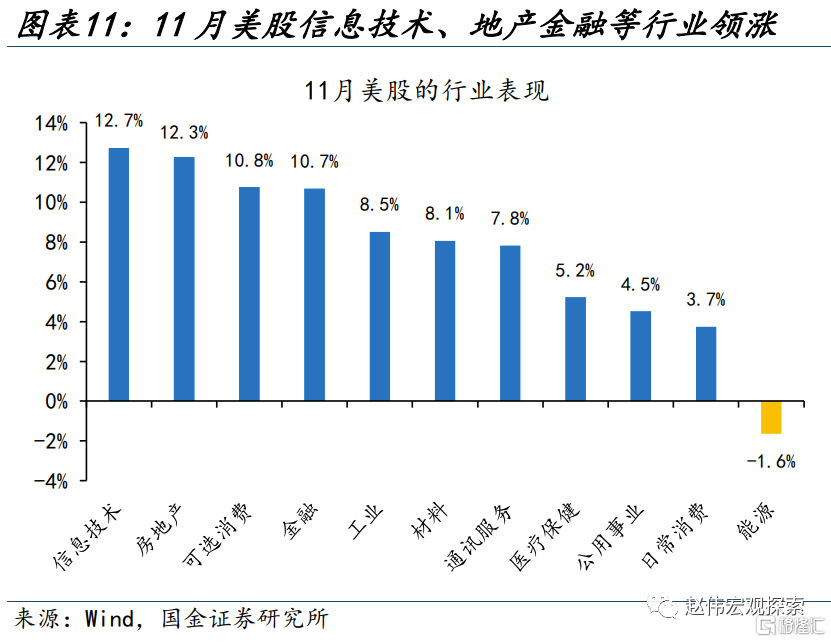

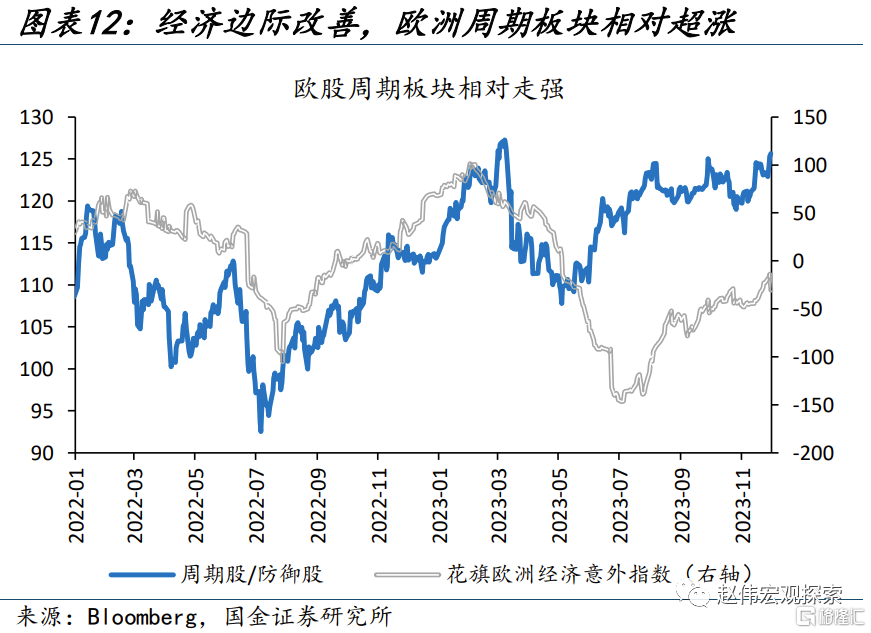

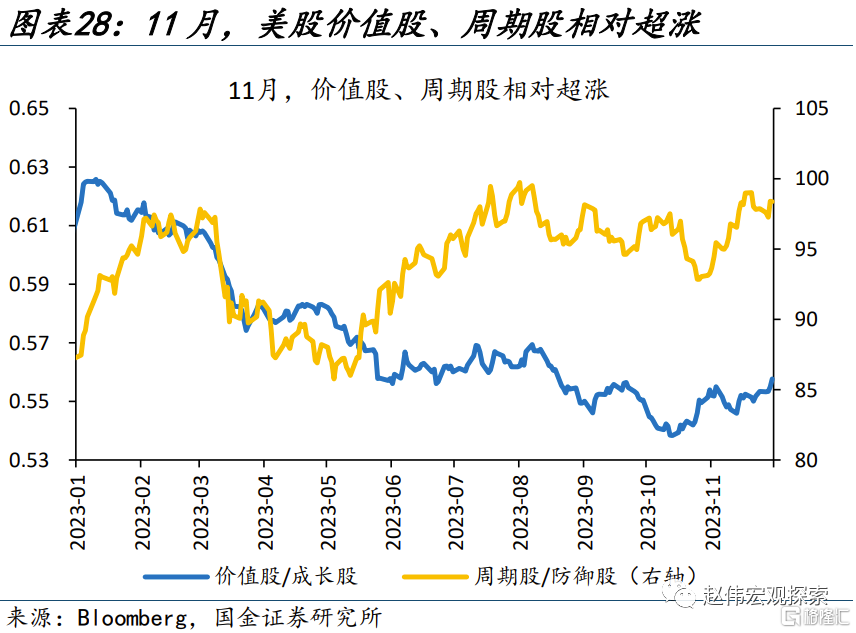

結構上來看,金融屬性更強的板塊/品類表現相對突出;而歐洲經濟的邊際回暖在權益市場也有顯現。商品市場上,金融屬性的強弱差異使得COMEX金、LME銅、布倫特原油等表現有所分化,金銅比前期受避險情緒回落影響、11月下旬再度走高,銅油比也延續了回升的態勢、由92.8走高至108.2。權益市場上,美國金融條件的明顯改善,使得對分母端更敏感的信息技術、房地產、可選消費、金融等板塊升幅居前。而歐洲金融條件指數僅由101.9回落至101.7,經濟的邊際回暖成為另一條交易線索;伴隨着花旗經濟意外指數由-45.5走高至-30.6,週期板塊相較防禦板塊也取得了4.9%的超額收益。

二、11月國內市場焦點?人民幣匯率大幅升值,但其他市場反應較為平淡

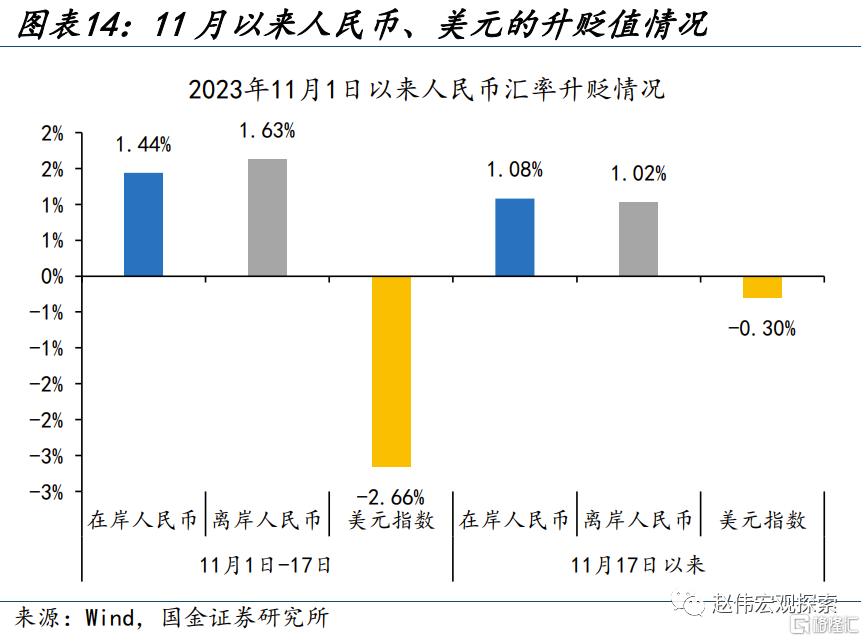

人民幣匯率的大幅升值無疑是11月國內市場的焦點,但匯率的走強、對權益市場的支撐卻相對有限。11月人民幣匯率大幅升值,離、在岸人民幣分別由7.34、7.32升至7.14、7.12。前期,人民幣的升值更多依賴美元回落的推升。但11月17日以來,美元僅小幅貶值0.3%,而在岸人民幣升值幅度達1.1%,人民幣已由“被動”升值轉向“主動”升值。然而,人民幣升值的背景下、北上資金仍延續流出;11月北上資金合計流出17.8億元,北上資金持股佔比越高的個股,11月的平均市場表現越差。

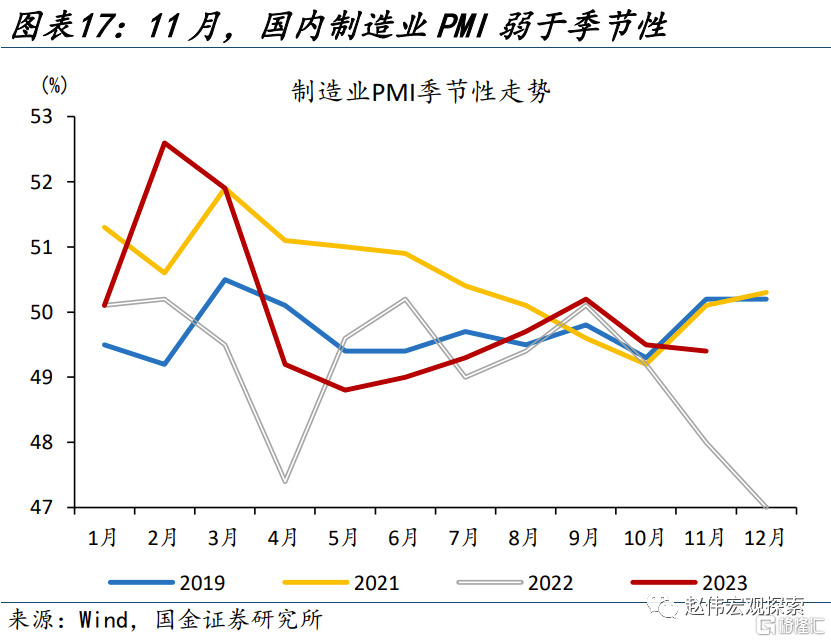

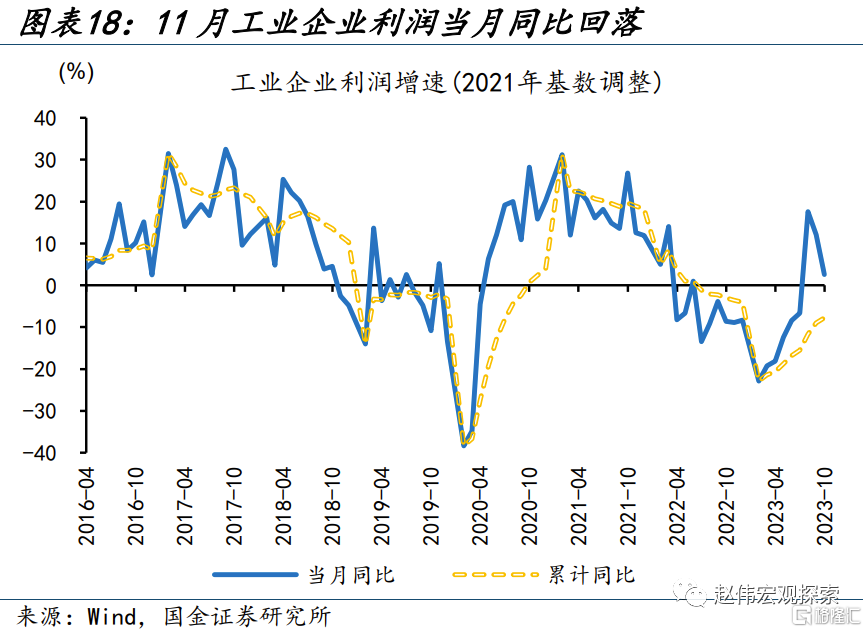

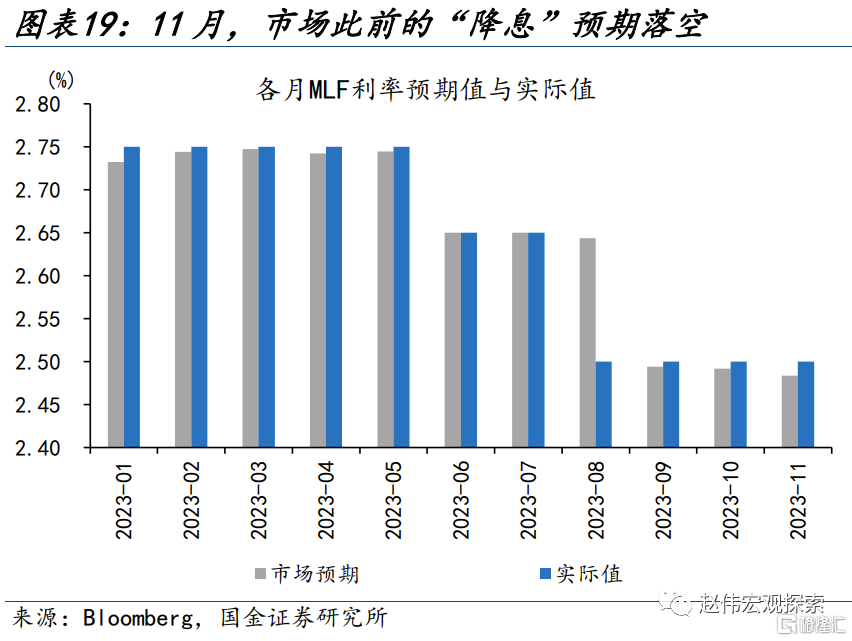

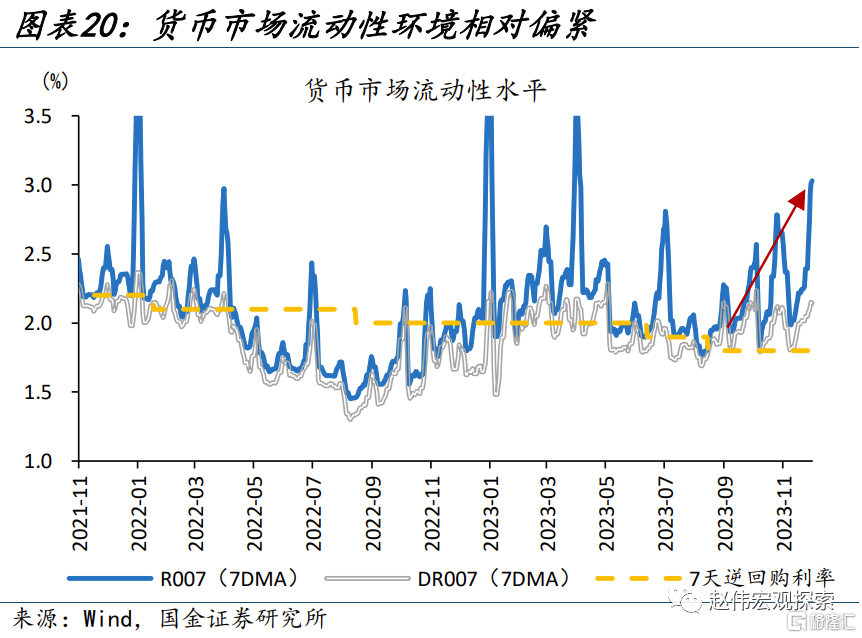

股匯背離的原因,或在於基本面復甦的波折、與貨幣寬鬆的低預期。一方面,10月經濟數據低於預期、企業利潤的修復斜率也明顯放緩,市場信心仍待修復:10月主要經濟指標中僅社零和工業增加長值略好於市場預期,工企利潤修復放緩、利潤率及價格形成拖累;而11月30日公佈的製造業PMI也再度落於榮枯線以下、弱於季節性。另一方面,降準降息的期待落空後,市場流動性也有波折。在新增國債、再融資券等供給壓力下,市場一度期待降準等流動性投放的對沖;預期落空後,R007、DR007月末明顯走升。

市場情緒整體不高的環境下,“政策期待”成為本月市場交易線索之一。11月,A股情緒指數由24.3回落至23.7,市場情緒仍相對低迷。這一背景下,“政策期待”下的結構性行情較為顯著:例如,地產政策的持續加碼,引導銅、螺紋鋼等大宗商品走強,滬銅、螺紋鋼分別上升1.4%、4.7%,地產股也在11月20日至24日階段性大升。此外,北交所高質量發展擴容等利好刺激下,北證50一枝獨秀、較萬得全A取得了27.2%的超額收益。

三、12月市場如何演繹?海外警惕基本面的拖累,國內關注“變盤”的機遇

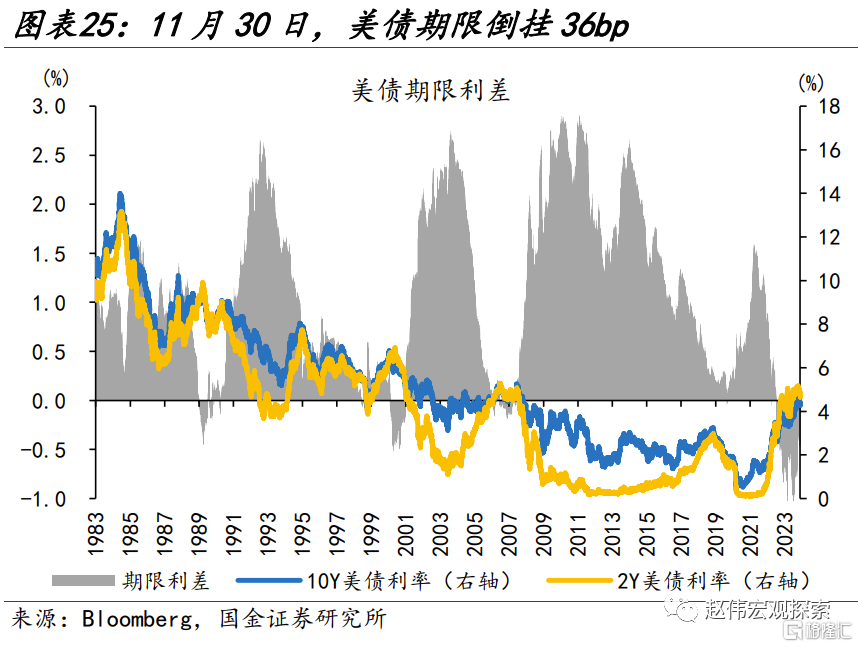

海外市場,美債收益率回落或“吿一段落”,分子端下行趨勢的延續或成市場聚焦的“新變量”。當下,市場對明年一季度降息的預期已升至60%,12月美國經濟若無較大波折、降息預期易降難升;同時,當前美債期限利差倒掛高達36bp、倒掛深度仍處歷史高位,期限利差也約束了美債利率的下行空間,美債利率的快速回落或暫吿一段落。分母端震盪的背景下,分子端基本面的持續放緩或為市場所聚焦。當下,美國就業市場明顯放緩、11月PMI再低市場預期;經濟下行持續下行中,關注週期股等回調的風險。

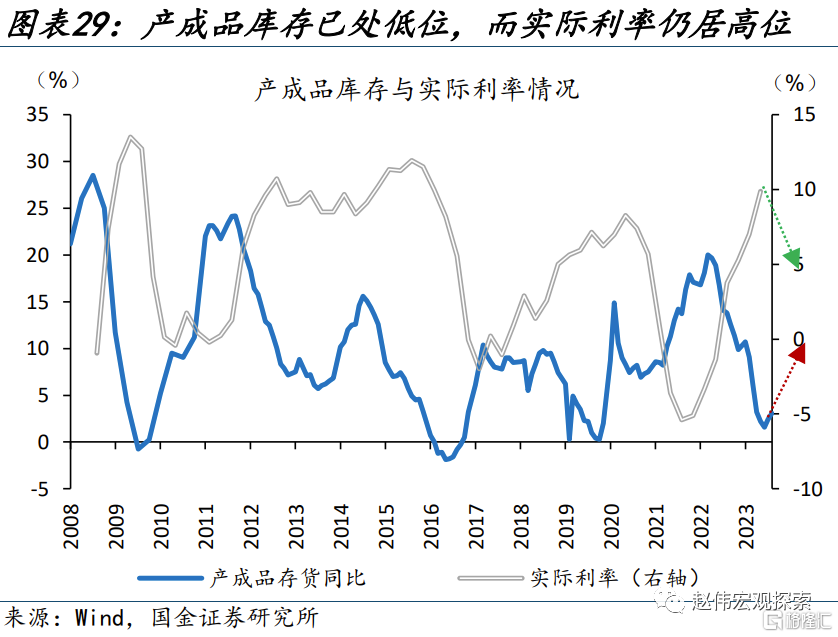

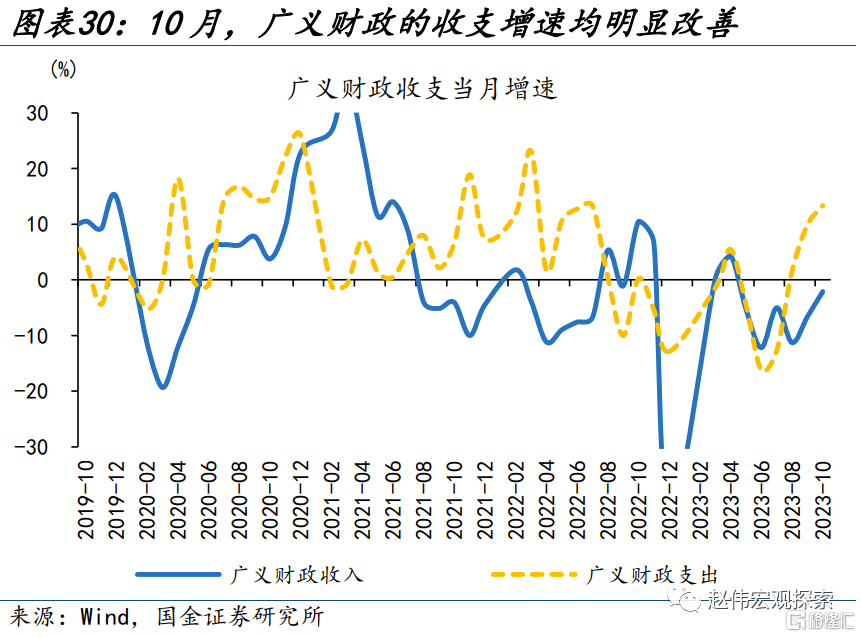

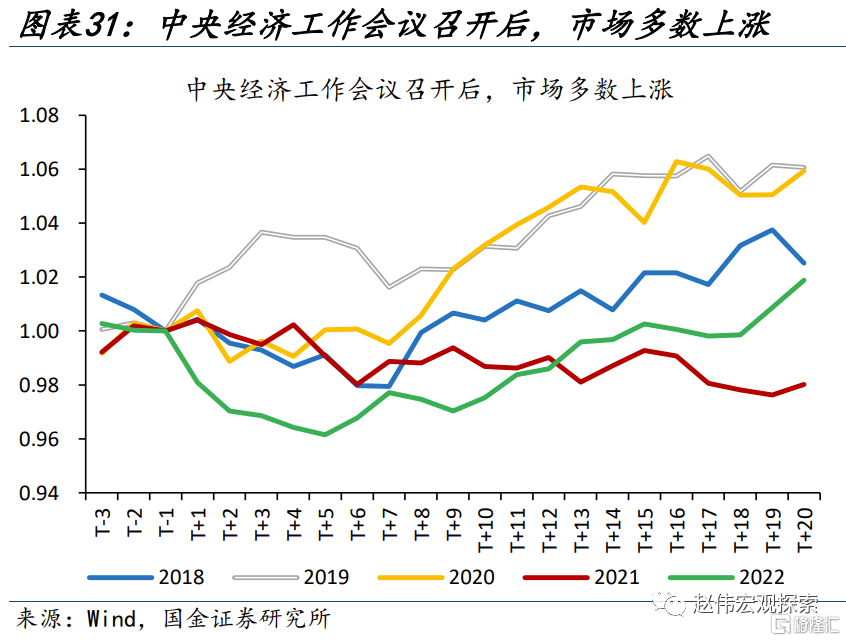

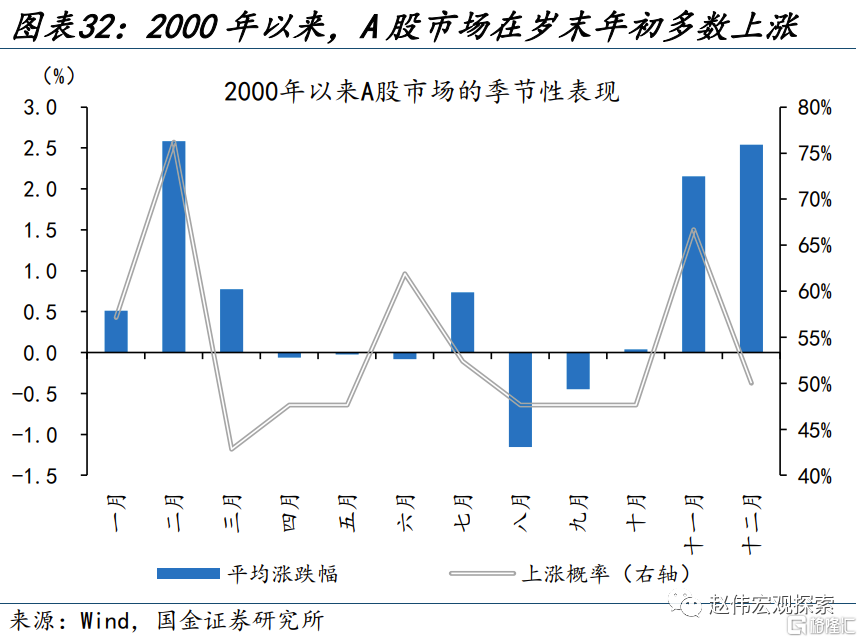

國內市場,政策發力的節奏與持續性仍是市場關注的焦點。當下庫存處於絕對低位,疊加實際利率下行,經濟企穩向上信號已愈加明確;政策發力的持續性成為市場關注的“新變量”之一。10月底“萬億國債”的增發、10月廣義財政支出的“加速”,政策加碼已有顯現;12月,關鍵會議等透露的政策節奏同樣值得關注。歷史回溯來看,12月中央經濟工作會議召開後,市場多數上升;而在今年底至明年初的財報空窗期中,或有的“政策前傾”有助於提振市場信心,A股也有望取得較好的市場表現。

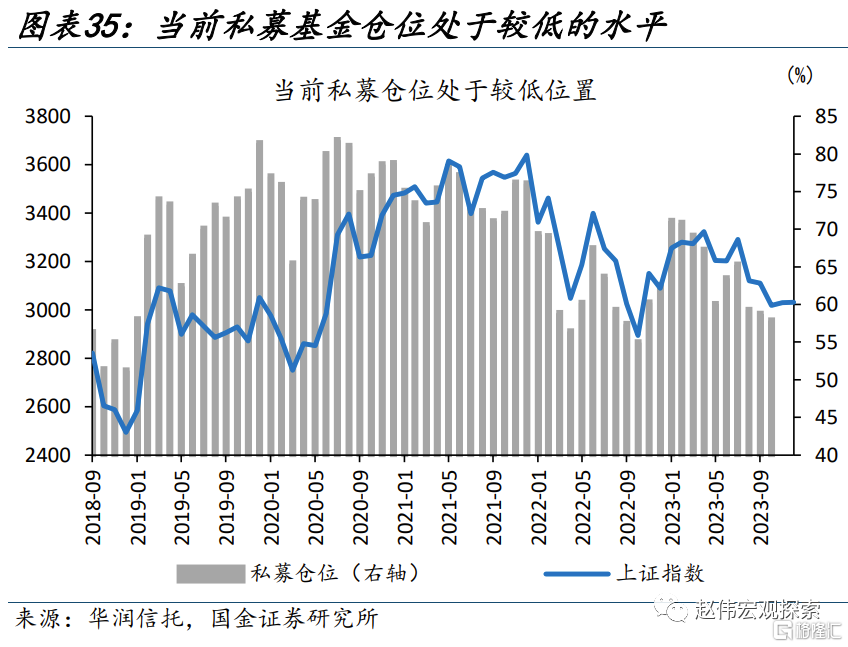

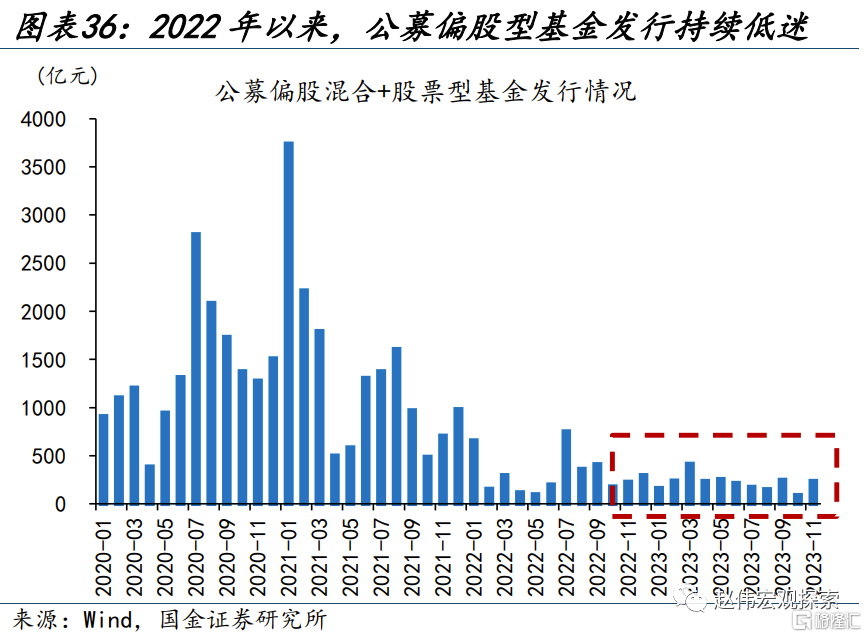

此外,基本面改善的邏輯、人民幣升值的趨勢性,與北上資金的行為會否“共振”,或是未來國內市場破局“關鍵因素”之一。今年8月以來,北上資金累計外流1837億元,對A股市場造成了明顯的拖累。當下,A股市場相對缺乏增量資金的支撐:根據華潤信託統計,私募倉位僅57.8%,處2018年以來12.9%的低分位;公募基金的發行也持續處於低位。人民幣匯率升值下,北上資金迴流的支撐,或成後續市場“破局”的焦點之一。

經過研究,國金證券發現:

1)11月,供需矛盾緩和、經濟數據走弱、投機擾動緩和三方面因素推動下,美債利率的快速回落是海外市場最鮮明的主線。截至11月30日,10年期美債收益率回落51bp至4.37%。美債收益率的大幅回落,影響了多種資產的“定價”:1)美元指數快速貶值3.0%至103.5;2)權益資產多數上升,發達市場、除中國的新興市場分別上升9.2%、10.3%;3)受益於實際利率的回落,金價再升2.7%、逼近歷史新高。

2)人民幣匯率大幅升值無疑是11月國內市場的焦點,但匯率走強、對權益市場的支撐卻相對有限。股匯背離的原因,或在於基本面復甦的波折、與貨幣寬鬆的低預期。整體不高的市場情緒下,“政策期待”成為本月市場交易線索之一:1)地產政策持續加碼下,滬銅、螺紋鋼分別上升1.4%、4.7%,地產股也階段性大升。2)北交所擴容等利好刺激下,北證50一枝獨秀、較萬得全A取得27%的超額收益。

3)海外市場,美債收益率回落或“吿一段落”,分子端下行趨勢的延續或成市場聚焦的“新變量”。12月,市場降息預期易降難升、期限利差也約束了美債利率的下行空間。分母端震盪的背景下,分子端基本面的持續放緩或為市場所聚焦。當下,美國就業市場明顯放緩、11月PMI再低市場預期;經濟下行持續下行中,關注週期股等回調的風險。

4)國內市場,政策發力的持續性、與北上資金的邊際變化,是需要重點留意的“新變量”。一方面,10月底“萬億國債”的增發、10月廣義財政支出的“加速”,政策加碼已有顯現;12月,關鍵會議等透露的政策節奏同樣值得關注。另一方面,基本面改善的邏輯、人民幣升值的趨勢性,與北上資金的行為會否“共振”,也是市場破局“關鍵”之一。

風險提示

1. 俄烏衝突再起波瀾:2023年1月,美德繼續向烏克蘭提供軍事裝備,俄羅斯稱,視此舉為直接捲入戰爭。

2. 大宗商品價格反彈:近半年來,海外總需求的韌性持續超市場預期。中國重啟或繼續推升全球大宗商品總需求。

3. 工資增速放緩不達預期:與2%通脹目標相適應的工資增速為勞動生產率增速+2%,在全球性勞動短缺的情況下,美歐2023年仍面臨超額工資通脹壓力。

注:本文來自國金證券於2023年12月04日發佈的《12月展望,尋找“新”變量?》,分析師:趙偉 S1130521120002;李欣越 S1130523080006

More Content