在美聯儲暫緩加息等影響下,資本市場情緒回暖,超跌成長的醫藥板塊成為當下配置的首選。

根據WIND數據顯示,自港股恒生指數10月24日的16880點位以來,港股市場已經形成小幅反彈,以“區間前後持股數量變化*區間成交均價”作為區間資金淨流向,南向資金買入醫藥生物行業82億港元,位居行業分類第一。

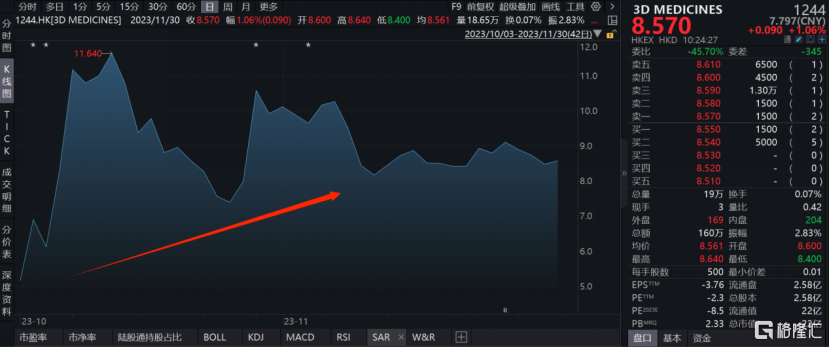

其中,自10月3日思路迪醫藥股價大幅跳水觸及歷史低位以來,短短几個交易日公司反彈迅速,截止11月30日公司區間最大升幅達到171.37%,無疑是創新藥反彈行情中的佼佼者。

圖表一:思路迪醫藥自10月以來股價走勢圖

數據來源:WIND,格隆彙整理 數據截止2023年11月30日

為何股價異動?

10月3日,思路迪醫藥當日下跌62.28%,市場猜疑眾説紛紜。其中,主流猜測來自於解禁日後公司遭基石投資者大量拋售造成的。

然而,翻看公開交易數據可以看出,這種猜測或許有失偏頗。

思路迪醫藥作為一家極其稀缺的18A公司,上市伊始就得到了資本市場的高度關注和認可,上市之後公司的業務快速進展也充分證明了投資者的價值判斷能力。由於流通股本很小,投資者的高度認可也就形成了股價的持續上行,完成閃電配售,為公司積累了充裕的發展資金,也增加了流通股本。

一方面,股價波動屬於正常交易現象。根據WIND數據顯示,思路迪醫藥2022年底上市,今年9月30日為解禁日。對於一級投資者伴隨着企業一同上市後,在禁售期後進行交易,交易量驟增,股價有所波動。根據公開數據顯示,公司大股東和基石未見披露減持。

另一方面,當日交易對象有限,南下資金無法參與。解禁期後第一個交易日,10月3日為港股通休假日,作為擁有港股通資質的思路迪醫藥,交易對象有限,南下資金無法參與,造成股價大幅波動。從國慶節後首個港股通資金流向情況就可以看出,在南下資金能夠參與的首日(10月9日),思路迪醫藥港股通資金淨流入達到572.55萬股,創近3個月以來新高。

實際上,今年大多數同行業公司都面臨較大的股價下行壓力,剛剛大幅度增加了流通股本的公司更是如此。後來疊加小非解禁和港股通放假,出現了罕見的極端交易價格。業內人士指出,當下思路迪醫藥的股價表現完全不符合公司價值。

圖表二:思路迪醫藥港股通資金流向

數據來源:格隆匯

整體來看,思路迪醫藥當日股價異常波動,主要還是來自於港股通休市下的交易行為。但故事並沒有結束。

實際上,10月3日公司股價急跌後,已經在10月7日後迅速回升,到10月9日最高到11.6,比10月3日增長247%,隨後表現出穩定向好趨勢。那麼,為何後續思路迪醫藥股價表現如此?

筆者認為,這波反彈的內在邏輯,可以説從宏觀數據到市場情緒乃至於公司基本面上,都在邊際向好。

首先,從國際市場上來看,美聯儲加息放緩等外部環境的改善有助於提振市場風險偏好。

美債10年收益率作為全球資產定價之錨,被廣泛認為“無風險收益率”,創新藥行業屬於高風險、高收益、長週期的賽道,估值受遠期收益貼現率影響。隨着美聯儲加息持續,美債10年收益率創新高,創新藥板塊也應聲大幅回調。

如今伴隨着美聯儲11月利率決策暫停加息,鮑威爾在新聞發佈會上暗示,美聯儲可能已經結束了四十年來最激進的加息週期,美國加息頂大概率出現。多家券商機構指出,美聯儲適時停止加息,美債價格開始底部顯著反彈,利好於全球風險資產的估值提升,創新藥板塊有望得以修復。

其次,從國內市場上來看,國內經濟和盈利週期底部在三季度已經確認,權益資產配置機遇已顯現。

招商基金指出,從宏觀經濟數據來看,2023年三季度以來,國內經濟已經逐步顯現出築底跡象,且復甦動力正在逐步增強。在“穩增長”政策託舉下,四季度GDP增速有望進一步加快,全年有望實現5%左右的增長目標。與此同時,在國外通脹背景下,國內物價保持低位。如果對照投資時鐘來看,經濟復甦和低通脹的組合恰恰是配置權益資產的窗口期。

而從思路迪醫藥的成交量變動也可以看出資本市場也在用腳投票,邊際向好。根據WIND數據顯示,10月9日和10月31日思路迪醫藥成交額突破2億元,自11月份以來思路迪醫藥南向資金活躍,其中11月2日單日南向資金持股增加294.8萬股,變動幅度達到17.50%,交易量規模較大,在港股中較為少見。

最後,從公司層面來看,公司創新研發實力強勁,商業化模式優勢顯著,內在主線邏輯猶在,基本面向好。

公司自2021年末核心產品恩維達®上市以來,產品銷售在2022年期間開始快速放量,當年營收規模已能夠覆蓋研發開支。在今年5月,思路迪醫藥因市值規模及營收規模均符合聯交所規定,公司股票簡稱正式移除標記“B”,成為聯交所18A政策執行五年以來第十一家成功摘“B”企業。在激烈的競爭中行成規模化收入,充分説明企業對市場認知清晰,商業化策略準確。

從主營業務上來看,公司成功孵育大品種,商業化佈局迅速且取得顯著成績,並不斷擴展海外佈局。

2021年11月24日,恩維達®在中國獲批,不到十日首批商業化產品就正式發貨。12月8日首張處方在各省市全面落地,適用於不可切除或轉移性微衞星高度不穩定(MSI-H)或錯配修復基因缺陷型(dMMR)的成人晚期實體瘤患者的治療。

僅上市兩年,恩維達®已披露銷售額超過9.8億人民幣,覆蓋200多個城市,超過11500家醫院以及藥店銷售。

恩維達®就已經被列入9項臨牀治療指南推薦使用,其中包括6項CSCO臨牀使用指南和中國食道癌放射治療指南、中華醫學會婦科腫瘤臨牀指南、婦科腫瘤免疫檢查點抑制劑臨牀應用指南。

3個美國國家綜合癌症網絡(NCCN)頒佈的中國版臨牀實踐指南(包括《2023NCCN子宮頸癌臨牀實踐指南(第1版)》、《2023 NCCN子宮腫瘤臨牀實踐指南(第2版)》以及《2023NCCN卵巢癌包括輸卵管癌及原發性腹膜癌臨牀實踐指南(第2版)》),為靜脈不耐受的腫瘤患者解決剛需問題,讓更多患者長期用藥中提高生活質量。

恩維達®在2016年第一IND來自FDA批准,在美國完成完整的8個劑量組一期試驗,中國完成6個劑量組一期,日本也有三個劑量組及擴展試驗,在有效劑量的多人種安全性及初步有效性數據為恩維達打開海外市場奠定了充足的基礎。目前已有多項關鍵臨牀試驗(MRCT)在推進中。

此外,思路迪醫藥也在不斷擴展產品管線範圍,第二增長曲線正在打開。

目前,公司共計擁有包括12種候選藥物,其中有7款產品處於不同臨牀階段,後續管線看點十足。除了瞄準以恩維達®為代表的腫瘤免疫治療領域,思路迪醫藥還瞄準了潛力巨大的腫瘤疫苗領域,深挖腫瘤慢病化管理賽道。例如,思路迪醫藥已經擁有多肽腫瘤疫苗,並積極佈局mRNA腫瘤疫苗領域,實現腫瘤慢病化領域的更強佈局。

圖表三:公司管線佈局

數據來源:公司官網,格隆彙整理

投資如何才能“反脆弱”?

如果長期觀測18A企業,就會發現近年來如思路迪醫藥一樣股價大幅波動的事件並不在少數,而背後的原因也是各有緣由。有的源自於臨牀試驗失敗導致公司估值需要調整,有的則是空穴來風,一篇網傳“小作文”就可能帶動資金出逃,“錯殺”好標的的不在少數。

那麼,問題在於,投資如何才能“反脆弱”?以思路迪醫藥為例,筆者談談在市場擔憂中是如何來看待的。

擔憂點一:PD-(L)1玩家持續“內卷”,市場前景是否堪憂。

結論:PD-(L)1藥物滲透率持續增加,差異化創新的玩家依舊能夠拿到不錯的成績。

根據IQVIA數據顯示,2023年上半年腫瘤治療免疫類藥物PD-(L)1的市場使用佔比呈現持續增長,治療患者佔比仍呈兩位數增長,較去年下半年增速更快,與去年同期比,增長率為23.2%;與2022年下半年環比,增長率為15.6%。

從數據上也可以看出,即使PD-(L)1並不如此前火爆,但在真實世界中依舊加速改變患者用藥方式,藥企也有望通過差異化創新拿下相應市場。

以藥物給藥方式為例,皮下注射對於腫瘤患者而言更加便捷高效,但對於藥企研發而言壁壘高,難度大。羅氏和BMS的皮下注射PDL1/PD1也均達到臨牀終點,必將帶火皮下注射賽道。當前,主流的國產抗體的皮下注射和口服均處於臨牀早期階段,而作為全球唯一一款獲批上市的皮下注射的PD-(L)1產品,恩維達®擁有先發優勢,市場佔有率更廣。

根據公吿顯示,恩維達®帶給思路迪醫藥的銷售收入從2021銷售一個月的0.60億元,到2022全年度達到5.67億元,同比增長841.6%。而在2023上半年,思路迪醫藥銷售收入已經達到3.52億元,同比增長70.3%,依舊處於高速放量階段。

從佈局的適應症來看,恩維達®能夠在競爭中突圍,與其開發速度與開發能力有關。臨牀開發和註冊獲批是創新藥企PK核心,絕大部分錢和資源花在這個階段,能否成功成為上市產品,這個階段尤為關鍵。對比起國內外還處於早期的PD-(L)1產品,思路迪醫藥創新的商業模式有效幫助恩維達®成功完成臨牀開發和商業化,也加速推進恩維達®不斷擴展適應症邊界,向上打開業績增長空間。

10月30日,恩維達®聯合侖伐替尼對比卡鉑-紫杉醇化療用於一線治療錯配修復完整(pMMR)晚期或複發性子宮內膜癌患者的Ⅲ期臨牀研究(KN035-US-004)獲得美國食品藥品監督管理局(FDA)的新藥臨牀試驗(IND)同意。

圖表四:思路迪醫藥競爭優勢

數據來源:公司官網,格隆彙整理

擔憂點二:未盈利公司在研管線能否匹配當前市場估值。

結論:從公司管線臨牀價值出發,通過DCF等不同維度辯證看待公司估值情況。

自港交所允許18A企業上市以來,已有超百家未盈利生物科技公司闖關。截止發文,真正開始盈利的企業依舊不及雙位數,大部分biotech還處於高速研發投入階段。但可以看到的是,一些頭部企業已經邊際向好,手握商業化產品帶來持續穩定的現金流,虧損正在持續縮減。其中,思路迪醫藥在今年上半年淨虧損為1.9億元,較同期下降41.2%,虧損進一步收窄。

而對於還未盈利的企業而言,傳統PE的方式來看估值顯然沒有意義。通常而言,市場會根據產品管線未來的投資收益進行現金流貼現的方式進行估算,從而得到相對公允的答案。而從思路迪醫藥的管線進度上來看,除了已經獲批的適應症外,恩維達®在子宮內膜癌、非小細胞肺癌等大適應症領域已經邁入臨牀III期階段, 3D189也進入臨牀III期階段,臨牀價值即將轉化為商業化價值,想象空間巨大。而從長期來看,公司的下一代腫瘤疫苗和下一代皮下注射pdx雙抗也將為公司未來成長注入強大動力。

但截止11月29日收盤,公司整體估值僅為22億港元(約合人民幣20.07億元),在其他已經用有商業化產品的biotech中,處於較低水平,估值被顯著低估。艾德證券指出,“基於恩維達®高速增長,預計2023年公司營收強勁增長,2025年公司營收超過10億元人民幣。目前,公司遠低於行業均值,合理的估值在40億-45億港元之間,給予“買入”評級。”

小結

著名投資人塔勒布著有“黑天鵝”三部曲,其中提出在面對小概率的黑天鵝事件,應當具有反脆弱的能力。

投資亦是如此。

當面對市場動盪的不利因素,真正做投資的不僅需要擁有“反脆弱”的風險管理理念,更應當抱有“反脆弱”的投資心態,或許在動盪中就藴涵投資機會,甚至“黃金坑”。而在市場回暖中,亦是反思與挖掘優質個股的時機。

對於思路迪醫藥而言,此前的股價波動正帶來了較高的安全邊際。長遠來看,思路迪醫藥擁有強大的商業化管線,為其帶來穩定現金流,另一方面不少重磅管線持續推進也將成為公司發展的重要催化劑。根據公司規劃,未來三至五年內持續有產品面世。屆時,公司多維度努力形成的潛力將會轉化為實力,推動公司業績走入快速增長的通道,值得期待。

More Content