本文來自格隆匯專欄:天風宏觀宋雪濤 作者:宋雪濤

核心觀點

整體財政赤字空間是否進一步打開,表面上取決於中央財政擴張和地方財政收縮的相對幅度,但本質上取決於未來的內外部壓力和綜合國力,是動態博弈下的結果。在債務可持續發展的角度下,如果科技、外交、軍事等持續突破,則我國整體財政赤字空間或將進一步打開。不管是漂亮的去槓桿還是漂亮的加槓桿,核心還是發展。

摘要

今年兩會設定的赤字率目標為3%,10月人大常委會批准增發一萬億國債後,今年赤字率上調到3.8%左右,引發了市場對財政空間和思路的討論。有觀點認為萬億國債的增發意義重大,意味着就此打開了財政空間。

實際上,將中央和地方赤字彙總起來計算的廣義赤字率,可能既不止3%,也不止3.8%。

廣義赤字也可以有不同口徑。

窄口徑的廣義赤字,天風證券定義為“一般公共預算的收支缺口”;中口徑的廣義赤字,天風證券定義為“一般公共預算和政府性基金的收支缺口”;較寬口徑的廣義赤字,天風證券定義為“一般公共預算和政府性基金的收支缺口以及城投債券淨增額”;寬口徑的廣義赤字,天風證券定義為“一般公共預算和政府性基金的收支缺口以及城投帶息債務淨增額”。

我們先不考慮規模龐大的城投帶息債務。

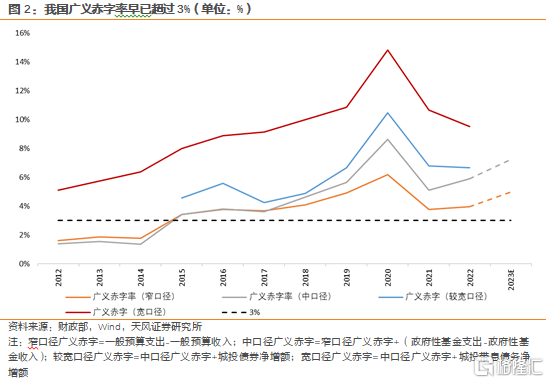

由於2014年審計甄別地方政府隱性債務,將地方政府一類債務在2015年一次性納入地方政府法定債務管理,導致窄口徑和中口徑的廣義赤字率從2015年開始便突破了3%,此後持續高於3%。

而且從2018年開始專項債等政府性基金預算中的赤字加速擴張,中口徑的廣義赤字率與窄口徑的廣義赤字率的差距逐年拉大,2022年窄口徑和中口徑的廣義赤字率分別為4.0%、5.9%(將中央單位特殊上繳利潤18100億元按照財政收入處理)。將四季度增發的萬億國債考慮在內後,天風證券預計2023年窄口徑和中口徑的廣義赤字率分別為5.0%、7.2%,較2022年分別提升1.0、1.3個百分點。

如果將城投融資認定為地方政府的表外舉債,將城投帶息債務的淨增規模也考慮在內,那麼2022年寬口徑的廣義赤字率高達9.5%。

所以,如果將中央和地方彙總來看,我國財政政策實際上一直保持着積極的狀態。真實的廣義赤字率早已超過3%,所謂3%紅線,並未對財政擴張形成實質性約束。

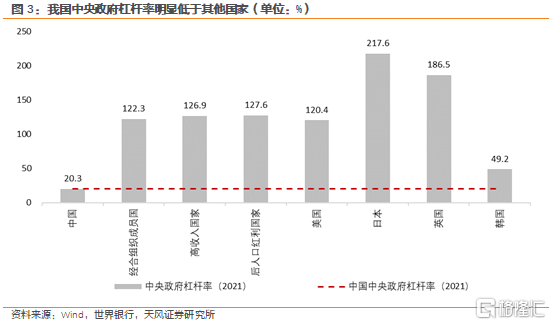

與其他國家相比,我國中央政府的槓桿率不高。截至2021年,根據世界銀行數據,經合組織成員國、高收入國家、後人口紅利國家中央政府槓桿率分別為122.3%、126.9%、127.6%,而我國中央政府槓桿率則僅為20.3%,不及美國的一半,明顯低於全球其他主要國家。

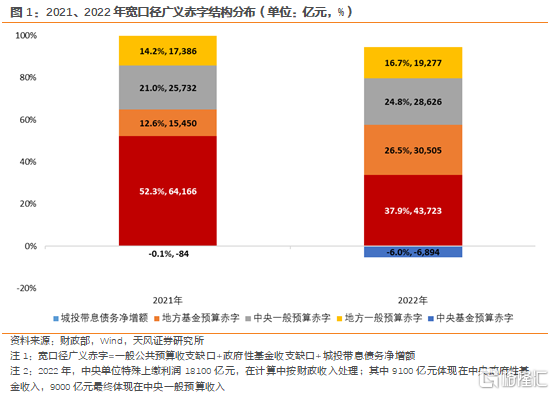

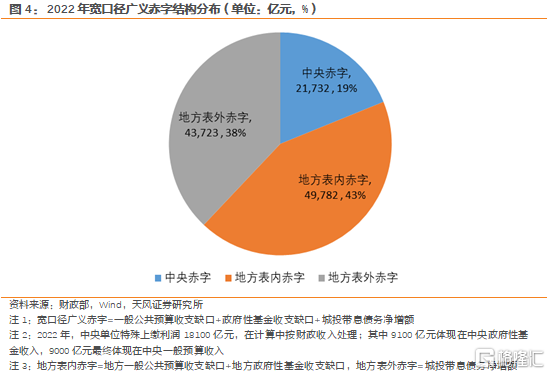

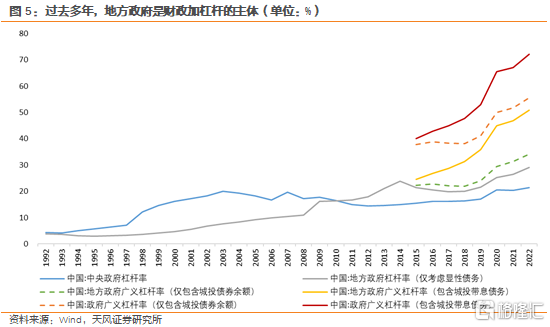

在過去多年財政赤字擴張的過程中,地方政府發揮了主要的作用。2022年寬口徑財政赤字中,中央政府貢獻約19%,地方政府表內(即一般預算+政府性基金)貢獻約43%,地方政府表外(即城投帶息債務)貢獻約38%。

過去多年,我國財政加槓桿主要通過地方政府完成。2022年,考慮城投帶息債務後,我國政府槓桿率為72.2%,較2015年提升32.2個百分點。其中,考慮城投帶息債務後的地方政府廣義槓桿率為50.8%,較2015年提升26.3個百分點,地方政府廣義槓桿率是中央政府槓桿率的2.4倍,而2015年則僅為1.6倍。

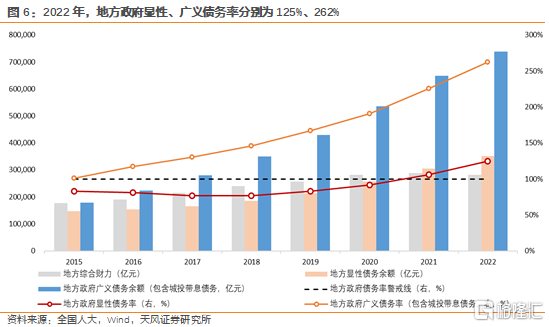

經過多年的債務擴張,地方政府債務壓力已經處於較高水平。2022年末,我國地方政府顯性債務餘額(即納入地方政府財政預算的一般債務餘額和專項債務餘額)約35萬億元,地方政府顯性債務率(即“顯性債務餘額/綜合財力”,綜合財力=一般預算收入+政府性基金收入)約為125% ,較2021年大幅提高19個百分點,已經超出了我國地方政府債務率100%的警戒線,甚至高出國際常用的120%的最高警戒線5個百分點。

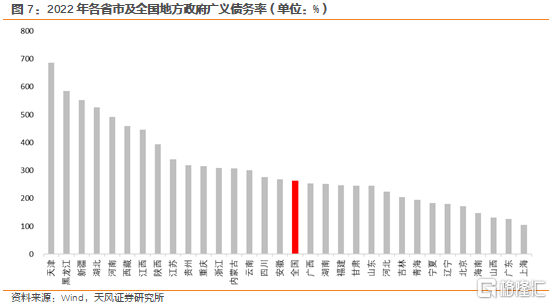

再考慮超過50萬億元的隱性債務後,當前地方政府債務壓力明顯偏大。截至2022年,我國地方政府寬口徑債務率已經達到262%,較2021年提升37個百分點,天津、黑龍江、新疆、湖北明顯偏高,超過500%。

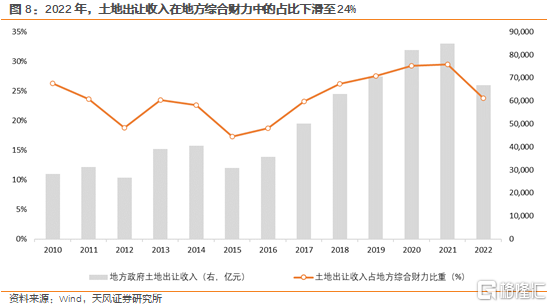

雖然3%不是約束,但今年還是上調了狹義赤字率,無法忽視的原因之一是房地產下行進一步加大了地方政府的償債壓力。

而今年土地財政仍在繼續走弱。今年1-10月,地方政府土地出讓收入約為3.5萬億元,較去年同期下降20.5%。

債務高企和土地出讓收入下滑放大了地方政府的債務風險,因此,今年7月24日的中央政治局會議首次提出了“要有效防範化解地方債務風險,制定實施一攬子化債方案”[1]。

地方政府債務,目前仍然處於“鐵索連舟”的狀態,顯性債務與隱性債務密切關聯,不同區域、不同主體的隱性債務也相互關聯。目前,無論是出於防風險考慮,還是出於穩增長考慮,短期內均需避免以城投債務為代表的地方債務出現實質性風險暴露。

所以,在財政已經比較積極但仍需繼續擴張的情況下,中央政府需要接替地方政府成為財政加槓桿的主體。

萬億國債的增發代表了這種財政發力的結構性變化開始出現,並且中央金融工作會議也明確要求“建立同高質量發展相適應的政府債務管理機制,優化中央和地方政府債務結構”,從政策設計層面也明確了政府加槓桿主體由地方向中央轉移的路線。

地方債務收縮、中央債務擴張,只能説明財政赤字的結構正在發生變化,但結構的調整,並不能直接指向整體財政赤字將進一步擴張。

赤字率的約束是什麼?

制約財政赤字擴張空間的並非當期通脹壓力或3%的赤字率經驗值紅線,而是政府負債的可持續性,而負債可持續性則取決於國家信用。與個人借貸類似,國家信用越強,則可承擔的債務規模也就越大。

國家信用的背後,是一個國家的綜合國力。綜合國力由軟實力和硬實力組成:軟實力是由技術、勞動力、資本等決定的潛在經濟增速;硬實力則由政治、外交、軍事等決定。

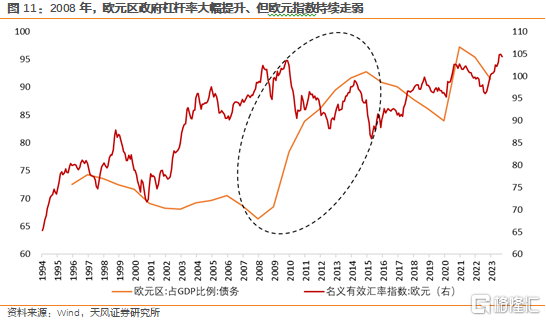

2008年以後的美國就是典型的案例。2008年以後,美國為了應對金融危機帶來的衝擊,大幅提升政府槓桿率,政府槓桿率由2007年的57.7%大幅提升至2022年的111.9%;但由於美國綜合國力仍在不斷增強,並領先全球其他國家,因此美元指數並未因財政赤字大幅擴張而走弱,反而在持續走強。

反觀2008-2014年間的歐洲,由於其財政擴張缺少綜合國力的支撐,不具有可持續性,非但沒有緩解歐洲的經濟壓力,反而造成了歐元的貶值和債務風險的積累。

因此,一個國家財政赤字的上限並非3%的赤字率,也不是一個固定的數值,而是在綜合國力、債務規模發展、國際競爭博弈中形成的動態均衡。

回到我國財政空間這個問題上。舉債結構的調整是比較清晰的,房地產週期長期下行(詳見報吿《地產下行的盡頭:多少億平是終點?——中國房地產市場的長期需求測算》2022.10.20)、土地財政退坡,意味着地方政府表內外舉債空間可能已經逼近了上限,未來需要由中央接替地方成為加槓桿的主體,萬億國債增發開啟了中央地方債務結構優化的進程,中央財政的赤字空間或許就此打開。

整體財政赤字空間是否進一步打開,表面上取決於中央財政擴張和地方財政收縮的相對幅度,但本質上取決於未來的內外部壓力和綜合國力,是動態博弈下的結果。在債務可持續發展的角度下,如果科技、外交、軍事等持續突破,則我國整體財政赤字空間或將進一步打開。

不管是漂亮的去槓桿還是漂亮的加槓桿,核心還是發展。回到足球賽的比喻,壓力大的時候退到中線內防守反擊,壓力小的時候推到中線外全面進攻。足球是圓的,債務也是圓的。足球場上需要根據對手狀態隨時進行攻守轉換,赤字率也需要根據外部環境變化、綜合國力長進、防風險壓力而保持進退自如,進可攻退可守,這是以發展為中心的債務平衡狀態。

風險提示:城投平台的認定可能存在偏差;部分數據的口徑不完全一致,可能會造成測算結果的偏差。

注:本文來自天風證券於2023年11月22日發佈的《天風宏觀宋雪濤:赤字率的空間》,報吿分析師:宋雪濤S1110517090003

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content