本文來自格隆匯專欄:任澤平:作者:任澤平

摘要

特殊再融資債“特殊”在哪?與普通再融資債“償還到期債務本金”不同,特殊再融資債用於“償還存量債務”,由地方政府還本付息,本質是地方債務的顯性化和借新還舊。作為化債工具,特殊再融資債短期見效快、實施難度相對較小,且有利於債務透明化和債務監管,成為一攬子化債方案的第一步。

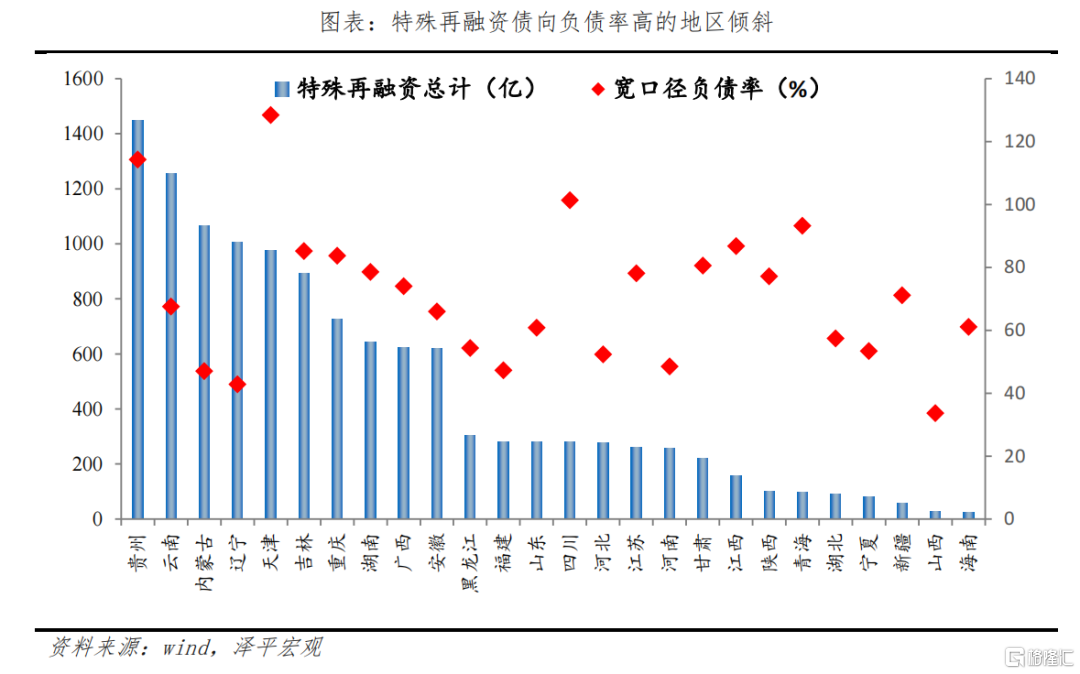

相比此前特殊再融資債券發行潮,本輪具有規模大、期限長、用途靈活、地區傾斜等四大特點:一是發行規模大、節奏快,相比第一輪歷時10個月發行規模6278億和第二輪歷時9個月發行規模5041.8億,本輪近一個月發行規模已超過前兩輪之和;二是整體期限長,有利於更好平滑債務,本輪累計發行近千億30年期的特殊再融資債,而此前兩輪未出現30年期;三是以一般債為主,本輪特殊再融資債中一般債佔比近七成,而此前兩輪一般債佔比僅四成,一般債用途靈活,償債資金較穩定;四是區域分化,資源向債務壓力大的地區傾斜,而且部分地區突破了債務空間限額。本輪特殊再融資債發行偏向於西部和東北地區等債務壓力大的區域,其中貴州、雲南、內蒙古和遼寧發行規模已超千億。發行規模較大的地區主要是存量債務較多、負債率較高且自身償還能力較差的省市。

特殊再融資債券有利於解決化債燃眉之急,提振信心、利好股市和城投債,利空利率債和資金面。1)發債緩解地方債務壓力,釋放穩增長和防風險兼顧的信號,提振市場信心,利好經濟基本面;2)部分用於償還企業欠款,改善企業現金流;3)大規模發債造成資金面邊際收緊;4)提振信心,改善盈利預期,利好股市;5)利率債承壓,一定程度利好債務負擔重的地區的城投債。

特殊再融資債務置換打響地方化債第一槍,長期仍需體制變革。

短期來看,債務化解還有政策可期待。一是盤活資產籌措資源償還債務;二是金融機構通過展期、降息等方式支持債務化解;三是央行設立應急流動性金融工具(SPV);四是支持城投平台轉型。在有力有序化解存量債務的同時,更要嚴控新增地方政府隱性債務。

長期來看,關鍵在於轉變城投職能,結構性改革,合理處理央地關係。一是優化中央和地方財權事權分配;二是釐清政府與市場關係;三是強化金融監管,壓實責任,提高效率;四是建立高質量發展相適應的地方政府債務管理機制;五是推動土地財政向股權財政轉型。

正文

1、 特殊再融資債“特殊”在哪?

地方政府的再融資債券分為普通再融資債券和特殊再融資債券。普通再融資債券募集資金主要用於“償還到期地方政府債券本金”,而特殊再融資債募集資金用於“償還存量債務”,實質上是用於置換地方隱性債務。

特殊再融資債本質上是地方債務的顯性化和借新還舊。724政治局會議要求制定實施一攬子化債方案,特殊再融資債成為第一步棋。主要原因在於:一是短期見效快,實施難度小。大規模發行特殊再融資債短期能緩解地方政府流動性壓力,減輕地方償付壓力,為中長期改革爭取時間和空間。二是債務顯性化,有助於監管。通過發行特殊再融資債進行債務置換,能推動債務顯性化,優化地方債務結構,同時有利於債務管理透明化和債務監督,符合長期化解債務風險的總思路。

2、本輪特殊再融資債有四大特點

此前,特殊再融資債券曾出現過兩輪發行高峯,用於建制縣隱債化解試點擴容和全域無隱債試點。第一輪在2020年12月到2021年9月,主要用於建制縣隱債化解試點擴容,試點省份從2019年的6個擴展為25個,累計發行6128億特殊再融資債。第二輪在2021年10月到2022年6月,主要用於京滬粵全域無隱債試點,累計發行5042億元,其中北京、廣東和上海分別發行3253、1135、655億元,最終廣東和北京實現隱債清零。

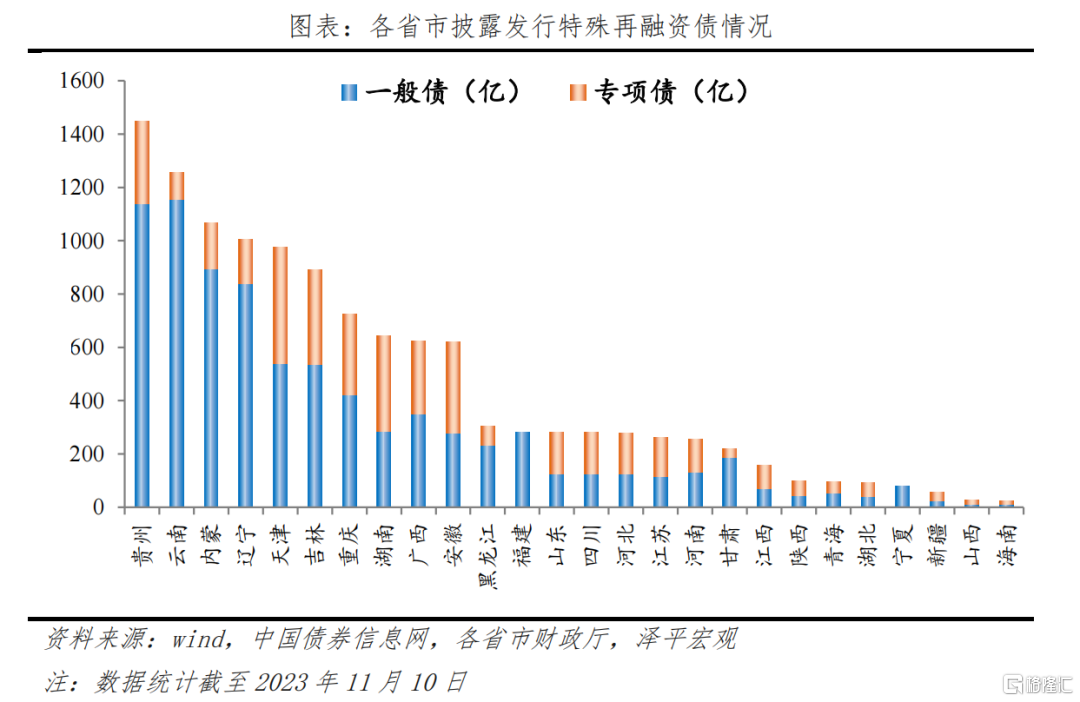

本輪特殊再融資債券發行已超過1.2萬億元。截至2023年11月10日,全國累計共有26個省市披露發行特殊再融資債,累計達12049億。發行地區主要集中在東北地區和西部地區等債務壓力較大的地區,其中貴州、雲南、內蒙古、遼寧四省累計披露發行規模超1000億。另有北京、上海、廣東、浙江、西藏五個省份暫未發行。

相比前兩輪特殊再融資債的發行,本輪有四大特點:

第一大特點是本輪特殊再融資債發行規模大、節奏快,體現化債的決心。前兩輪發行特殊再融資債均用於試點,範圍相對較小,本輪特殊再融資債基本覆蓋全國。相比第一輪歷時10個月發行規模6278億和第二輪歷時9個月發行規模5041.8億,本輪近一個月發行規模已超過前兩輪之和。

第二大特點是發行期限長,有利於更好平滑債務。前兩輪發行的特殊再融資債中三年期佔比13.2%,而本輪三年期僅佔8.9%。此外,本輪累計發行近千億30年期的特殊再融資債,而此前兩輪未出現30年期。本輪發行特殊再融資債的整體期限較長,能夠達到更好的平滑債務的效果,有利於地方優化債務結構,緩解集中到期壓力。

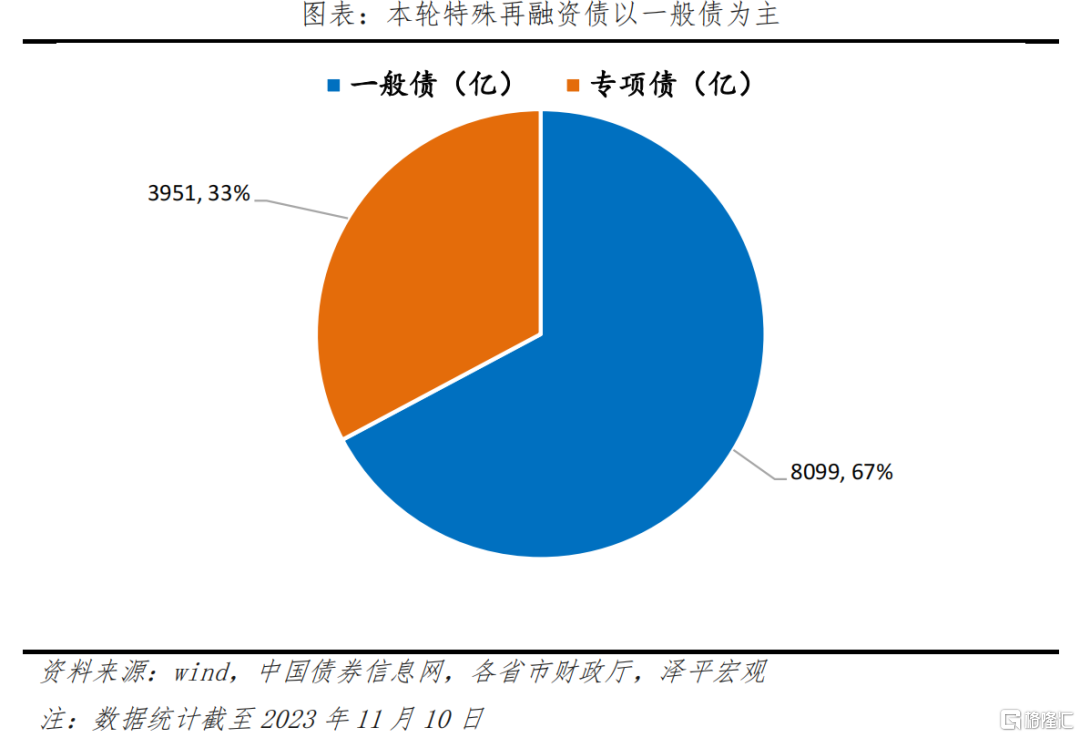

第三大特點是本輪以一般債為主,用途更靈活,償債資金更穩定。本輪特殊再融資債中一般債佔比近七成,而此前兩輪一般債佔比僅四成。一般債佔比較高的原因可能有以下三點:

一是從2022年底地方政府債務限額空間來看,可動用發行特殊再融資債的一般債限額空間約為1.44萬億,而專項債限額空間約為1.15萬億元,理論上可用於發行特殊再融資債的一般債佔比較高。

二是從適用範圍和還款來源看,一般債資金可用範圍更廣,用一般公共預算償還,還款資金來源相對穩定;而專項債使用相對受限,且專項債償債來源是項目收益和政府性基金收入。經濟下行,房地產市場疲軟,這兩項收入來源不穩定,政府償付可能承壓,因此一般債用於化解債務效果更好。

三是專項債可能預留為接下來的穩增長政策發力。專項債主要用於特定領域的建設投資,在當前經濟復甦動能不足的關鍵時期,未來寬財政發力可能需要專項債的支持。

第四大特點是地區分化,統籌資源向債務壓力大的地區傾斜。本輪特殊再融資債發行偏向於西部和東北地區等債務壓力大的區域,其中貴州、雲南、內蒙古和遼寧發行規模已超千億。發行規模較大的地區主要是存量債務較多、負債率較高且自身償還能力較差的省市。例如此輪發行規模最大的貴州省,2022年末寬口徑負債率超過100%而財政自給率僅32%,地方債務壓力較大。本輪未發行的北京、上海和廣東已通過試點實現了隱債清零。地區分化體現了債務壓力小的地區自主化債而資源向壓力大的地區適當傾斜的化債思路。

而且部分地區突破了債務空間限額。其中貴州、安徽、重慶和吉林超出限額空間500億以上,而河南、河北、廣東、北京、江蘇、新疆和上海尚有超千億的債務限額空間未使用。我們推測,一是中央可能回收債務額度進行統籌調配。2022年8月國常會提出對2019年以來結存的債務限額空間,70%歸地方使用,剩餘額度由財政部集中回收重新分配下達地方,回收再分配的財政模式近年使用較多。二是2024年提前批額度下發可以補充特殊再融資債發行。10月24日召開的第十四屆全國人民代表大會常務委員會第六次會議決定,授權國務院在授權期限內,在當年新增地方政府債務限額(包括一般債務限額和專項債務限額)的60%以內,提前下達下一年度新增地方政府債務限額。

3、 影響:支持化債、提振信心、利好股市和城投債,資金面和利率債承壓

支撐社融,兼顧穩增長和防風險,提振市場信心。政府債大規模放量支撐社融,10月政府債券大幅多增1.28萬億。大規模特殊再融資債的發行,節省了地方政府債務利息支出,延長了償債週期,緩解了地方債務壓力。同時有利於改善地方財政收支狀況,打開了財政政策想象空間,為後續寬財政穩增長蓄勢,有利於提振市場對於經濟復甦回穩的信心。

部分用於償還政府對企業欠款,利好實體經濟。本次特殊再融資債用於償還存量債務,包括政府對企業拖欠款項。9月20日召開的國常會審議通過了《清理拖欠企業賬款專項行動方案》。會議指出,解決好企業賬款拖欠問題,事關企業生產經營和投資預期,事關經濟持續回升向好,必須高度重視。償還企業欠款有利於推動三角債的解決,改善被拖欠企業現金流,增強企業投資和生產信心,避免企業因應收賬款回收出現問題引發的一系列風險。

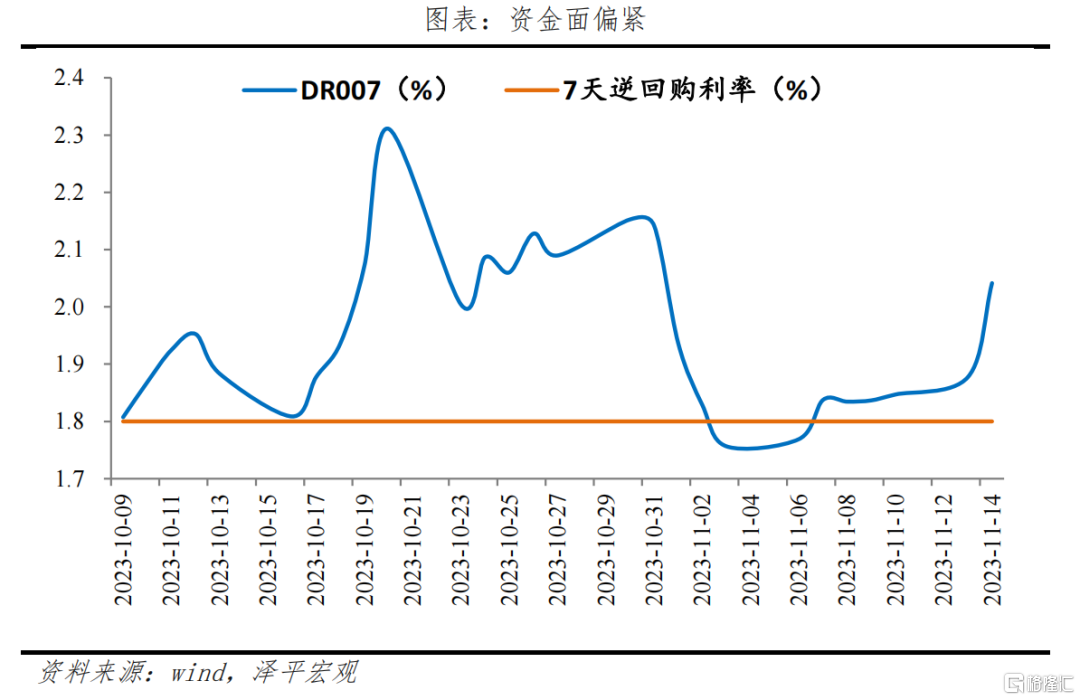

資金面邊際收緊,利率中樞上移。特殊再融資債的大規模發行對資金市場造成一定擾動,造成資金邊際收緊,DR007利率顯著高於政策利率。購債的大規模資金一部分由市場消化,例如銀行大力發展同業存單彌補資金缺口,11月6日一週,同業存單發行規模逼近9000億元,創四月下旬以來單週最大發行量;一部分由中央通過其他方式提供支持,例如央行超量續作MLF向市場注入流動性,不排除後續降準釋放流動性的可能。

提振信心,改善盈利預期,利好股市。大規模、快節奏的特殊再融資債發行緩解地方流動性壓力,使地方政府走出“債務付息壓力加大—穩增長政策受限—經濟下行導致財政收入乏力”的惡性循環,有助於提振市場信心,改善企業盈利預期,提振股市。

利率債承壓,一定程度利好城投債。短期來看,特殊再融資債疊加特別國債發行,在市場流動性不足的情況下,利率債承壓。對於債務負擔較重的地區來説,城投債的信用風險下降,城投債估值得到一定程度修復。

4、 特殊再融資債券打響化債第一槍,建立長效機制任重道遠

特殊再融資債打響了大規模化債的第一槍,但理論上特殊再融資債的規模上限為債務限額空間,距離徹底化解規模龐大的地方隱性債務還有一定差距,建立防範化解地方債務風險長效機制還需其他政策相配合。

債務化解還有政策待出招,一是推動地方政府和融資平台通過盤活或出售資產等方式籌措資源償還債務;二是引導金融機構按照市場化和法治化原則與融資平台進行協商,通過展期、降息等方式支持地方債務化解。三是央行設立應急流動性金融工具(SPV),由主要銀行參與,通過這一工具給地方城投提供流動性,利率較低,期限較長。四是支持地方政府通過併購重組、注入資產等方式,逐步剝離融資平台政府融資功能,推動融資平台逐步轉型為財政自主可持續的市場化企業。

有力有序化解存量債務,更要嚴控新增地方政府隱性債務。11月6日,財政部通報8起隱性債務問責案例,涉及22個市縣,涉及新增隱債約460億元。當前是一攬子化債方案實施的關鍵時刻,財政部此時問責釋放遏制新增隱性債務的強烈信號,也是對地方債務“開前門,堵後門,遏制增量,化解存量”思路的延續。值得關注的是此次還通報了兩起銀行問責案例,問責主體從地方國企延伸到金融機構,從融資行為的需求端延伸到供給端,顯示從供需兩端遏制新增隱債的決心。未來要進一步強化債務監管和債務問責,防止一邊化債,一邊新增。

債務置換是權宜之計,長期需要體制變革。債務化解要做好打持久戰的準備,要用短期緩釋流動性壓力的舉措爭取長期變革的時間和空間。一是推動財税體制變革,優化中央和地方財權事權分配;二是簡政放權,釐清政府和市場關係,由發展型政府轉向服務型政府;三是繼續深化金融監管改革,構建自上而下金融監管垂直系統,壓實監管責任,提高監管效率;四是推動債務體制改革,建立同高質量發展相適應的政府債務管理機制;五是推動土地財政向股權財政轉型。

財政向前發力,貨幣協同配合,防風險與穩增長兼顧。債務化解使地方財政壓力得到緩釋,財政政策空間打開。當前處於經濟復甦的關鍵期,經濟內生動力不足,內需不振,出口承壓,是佈局擴張總需求政策的重要窗口期。

一方面,我國政府債務水平在國際上處於中下游水平,中央政府具備加槓桿的空間。此前萬億特別國債發行,突破3%赤字率,打開了未來財政政策的想象空間。另一方面,經濟下行週期貨幣政策的傳導容易受到市場主體信心的干擾,財政政策能夠直接作用於消費和投資,效率更高。因此,未來財政政策要向前發力,直達消費和投資,提升財政政策效能;貨幣政策要協調配合,提供合理充裕的流動性支持,鞏固經濟復甦態勢。

More Content