李迅雷:上週參加CMF宏觀經濟熱點問題研討會,我作了20分鐘發言,提出三個觀點:第一,如何看待中國的資產負債表,應該靜態看還是動態看?

我認為應該着眼未來,看到未來我們面臨的三重壓力——人口老齡化加速、房地產和出口走弱、地方政府的投資能力下降,結論是今後經濟政策的大方向是加槓桿;第二,當前面臨的究竟主要是經濟總量問題,還是結構問題?我的觀點是結構問題,包括地方政府槓桿率過高,中央政府的槓桿率水平過低,但政府整體槓桿率水平並不高;又如,居民儲蓄規模和儲蓄率都很高,但消費率偏低,消費意願不足,最具有消費意願的中低收入階層儲蓄佔比過低;第三,結構改革和結構優化將是繞不過去的坎,主要指國企改革——從央企到地方國企,從土地財政到股權財政,此外還需要推進税制改革,包括所得税、遺產税等直接税改革。

應對有效需求不足

——中央政府應進一步加槓桿

從歷史數據看,每當PPI為負的時候,民間投資增速一般都會下降,甚至變負。我國從2009年開始,多次出現PPI為負的局面。如2009-2010、2013-2016、2019-2020及2022-2023,説明我國可能面臨長期的有效需求不足問題。擴內需是長期策略,其中促銷費遠比擴投資重要。

在這種背景下,需要討論我國資產負債表的狀況及如何優化結構問題。

首先,從靜態和動態兩方面討論資產負債表問題。從靜態來講,我國當前不存在資產負債表的衰退問題,因為現在企業部門、居民部門和政府部門的槓桿率水平仍在抬升,根據中國社科院金融研究所統計,上半年我國實體部門槓桿率上升10.8個百分點,其中:非金融企業部門上升6.9個百分點,政府部門上升2.3個百分點,居民部門上升1.6個百分點。

總體而言我國資產負債表仍處於穩定擴張狀態。其中非銀企業部門的抬升速度更快,這可能和去年疫情影響相關。現在中央政府發行1萬億元特別國債加槓桿,而地方政府則被要求通過化債來降槓桿。從我國宏觀槓桿率水平看,確實在全球處於較高水平,和發達經濟體的平均槓桿率水平相當。根據社科院李揚團隊測算,我國宏觀槓桿率水平在283%左右。但從動態角度來看,為了經濟平穩增長,我們仍然應該進一步擴表、進一步加槓桿的問題,具體原因有以下三點。

第一,我國房地產進入長週期的下行階段。儘管房價目前的跌幅不算太大,但隨着人口老齡化加速和城市化進程放緩,房地產調整時間可能會較長。如果參照日本、美國、歐盟房地產週期的案例,調整時間均超過10年,故我們應該未雨綢繆,做好充分的應對準備。

第二,地方政府債務壓力較大。一方面,現在不少地方政府面臨債務到期能否按時償還的風險。另一方面,地方政府未來債務的還本付息壓力難以化解,而債務的利息支出會進一步影響到其當期的財政支出、投資等決策。

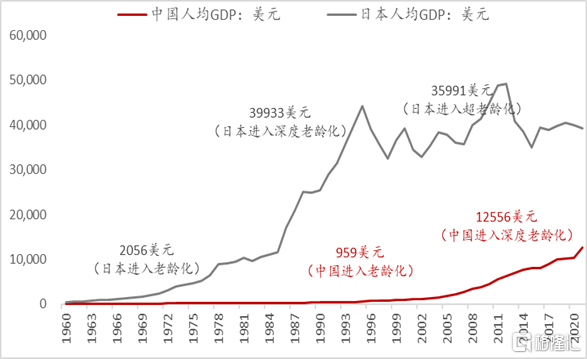

第三,人口老齡化加速。自2022年以來,始於60年代初的第二次嬰兒潮中出生的人口已經 步入“退潮”期,中國60歲以上老人的數量急劇增加,這一增長可能要持續到2034年。人口老齡化會加大我國社會保障、醫療、養老等方面的支出壓力,因此,政府部門還需要加槓桿。

中日老齡化進程及人均GDP(現價)變化

數據來源:wind,中泰證券研究所

數據來源:wind,中泰證券研究所

所以,我們不能夠僅僅關注當下資產負債表是否會出現衰退問題,更要思考未來可能會出現的問題應如何解決、如何處置。中國目前面臨的情況和日本當年並不一樣,1994年日本“在失去三十年”開始之時,65歲以上人口超過14%,與中國的2021年一模一樣,但1994年日本人均GDP水平已經接近4萬美元,是現在中國人均GDP水平的3倍。但1994年日本政府的槓桿率水平非常低,而現在我國政府槓桿率水平加上地方政府隱性債務大概在100%以上。所以,我們現在面臨兩大壓力:未富先老和未富先債。

今年以來,很多行業在收縮過程中都出現了流動性壓力。如10月狹義貨幣(M1)同比增長1.9%,增速分別比上月末和上年同期低0.2個和3.9個百分點。M1今年以來一路下行,説明企業的流動性非常緊張,在PPI同比持續負增長的當下,融資性現金流入有限,企業加槓桿意願不強。同時,居民部門的儲蓄依然較快增長,今年1月份居民定期存款是868923億元,9月份是963710億元,增加了94787億元。可見,企業部門和居民部門加槓桿的意願都顯不足。在這種情況下,只有靠中央政府加槓桿了。

三季度的GDP實際增速為5.2%,但名義增速只有3.45%,即GDP的平減指數為-1.75,經濟收縮的現象初現端倪。如果在這種情況下繼續降槓桿,後果就會比較嚴重。此外,去槓桿和加槓桿的效果不僅方向相反,而且同樣比例的去槓桿和加槓桿,去槓桿的“殺傷力”要高於加槓桿正面影響。因為經濟收縮過程降槓桿,乘數效應會更大。

從日本房地產下跌的三個波段看,從頭部房企的多米諾骨牌式的倒閉,到居民房貸違約大增致使銀行壞賬率飆升,最後又引發二手房市場暴跌,這種企業和居民部門降槓桿所帶來乘數效應,在政府層面一定要未雨綢繆,儘早應對。

政府部門槓桿率水平不高

——只需改善政府債務結構

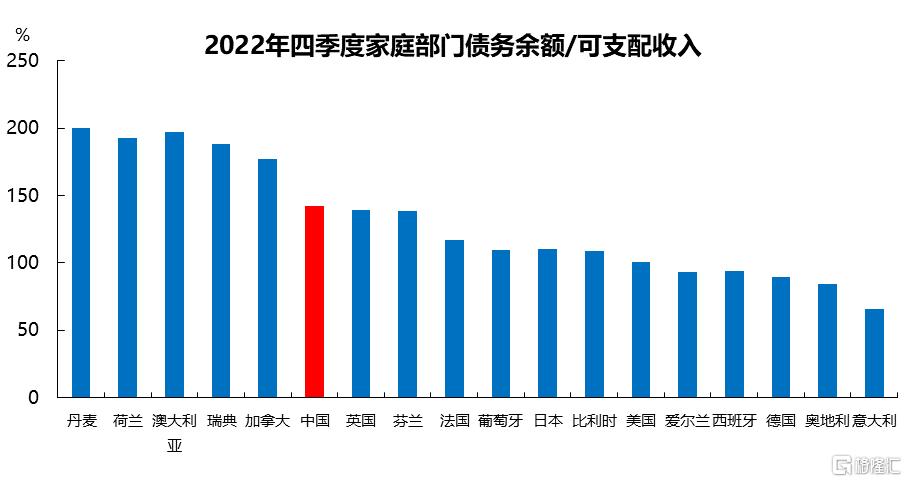

對於資產負債表是否存在擴表過快的問題,可以從總量和結構兩方面討論資產負債表問題。構成我國資產負債表的總表,無非就是居民部門、企業部門和政府部門的三張表。其中我國非金融企業的槓桿率水平是偏高的,雖然不能認定為全球較高的水平,因為存在平台型企業的債務認定問題,但加槓桿的空間不大了。而居民部門的槓桿率為63.5%,也已經達到發達經濟體的平均水平,且償債壓力較大。

居民部門償債壓力國際比較

數據來源:wind,中泰證券研究所

數據來源:wind,中泰證券研究所

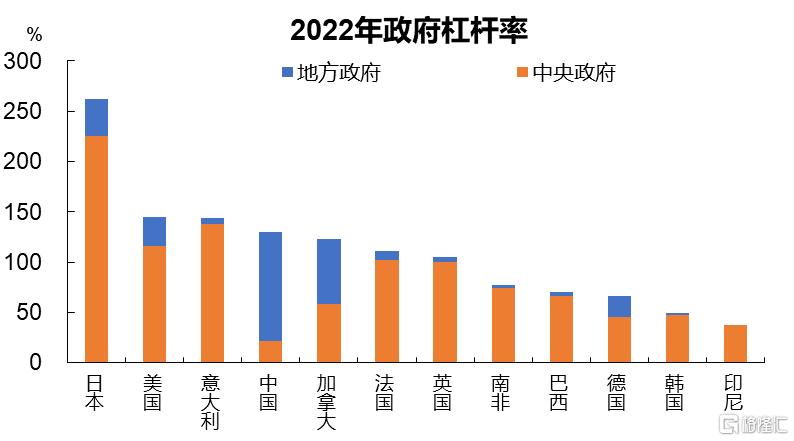

從政府槓桿率總水平來講,我國明顯低於日本、美國等發達經濟體,個人推算美國聯邦政府加上州政府的槓桿率在145%左右,日本則高達260%左右,而我國加上隱形債後,中央加地方的槓桿率滿打滿算在110%左右,從國際比較看並不高。

而且,從政府資產的角度看,債務的槓桿率水平就更低了。即幾乎所有發達國家政府的資產減去負債餘額,應該都是負資產,但我國政府僅國有企業淨資產就達到95萬億元,還不包括土地及各種礦產、森林等資源類資產。不過,我國政府債務存在明顯的結構性問題,即地方債佔比過高,這與其他發達經濟體的情況是相反的。

目前,我國中央政府部門槓桿率僅為21.4%,距離60%的警戒線尚有較大提升空間。在其他主體擴表意願不足的情況下,逆週期政策適時加碼的必要性上升,這也是7月份政治局會議直面困難,強調“加強逆週期調節和政策儲備”的題中之義。

國際比較:我國政府槓桿率不高但結構奇特

數據來源:wind,中泰證券研究所

地方政府債務壓力大,加上平台債等各種隱性債後,槓桿率可能高達90%左右。所以,改善我國政府債務結構十分必要,這不僅可以降低地方政府的債務壓力,而且會使政府的付息成本下降。中央政府的信用是最高的,所以其舉債成本最低,債務利息也較低。相比之下,地方政府的融資成本非常高,尤其是地方融資平台隱性債務融資成本,我估計平均在6%左右。

今年以來LPR不斷下調,融資成本持續降低,對於實體融資需求的提振作用並不明顯,顯然應該加大財政政策調控力度。目的在於幫助其他部門加快資產負債表修復,避免出現債務“通縮螺旋”的結構性風險。

所以,應通過增發特別國債或者擴大地方再融資債規模進行置換,進而大幅減輕地方政府的還本付息壓力,改善政府債務的結構。

加快經濟轉型步伐——

推進國企改革和税制改革

今年1-10月份國有土地使用權出讓收入只有34992億元,同比下降20.5%,相比2021年全年的87051億元,估計全年比2021年下降50%以上。也就是説,過去20多年地方政府高度依賴的“土地財政”收入大幅縮水,支出也相應大幅下降。因此,我在去年年末就提出旨在推進國企改革、增加政府財力的“股權財政”這一概念。

我們一定要充分估計這輪房地產週期性下行的長期性,雖然日本的“失去30年”不會在中國發生,但必須得考慮到可能需要的調整時間,即當前我們面臨的困難可能只是開始。過去的屢試不爽的刺激政策今後未必有效。

宏觀經濟是系統性、全面性的,僅僅通過提高中央政府的槓桿率水平和降低地方政府槓桿不足以解決當下尤其是未來面臨的嚴峻問題。因此,有必要以優化股權財政為目標之一,推進國企改革,尤其是率先推進央企改革。

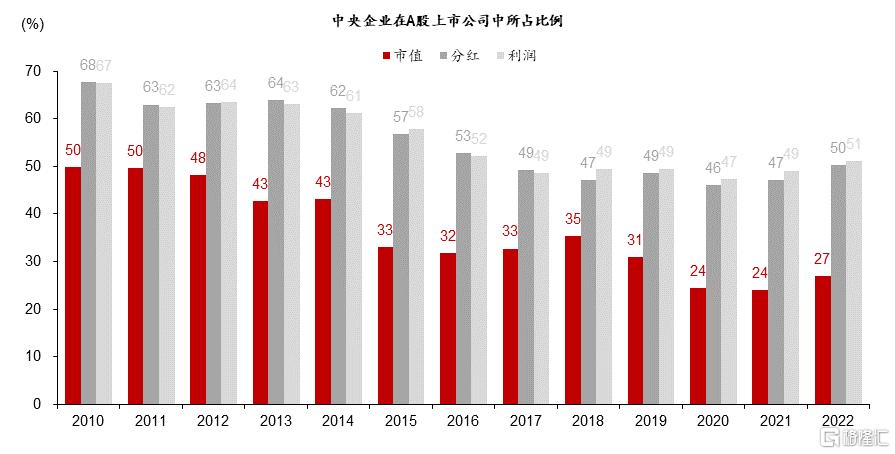

例如,在人口老齡化加速的背景下,我們可以通過提高國有股權劃撥給全國社保的比例來部分彌補養老缺口。目前A股市場央企整體的估值水平較低,為了使央企股權能夠提升估值水平、更好發揮央企在資源整合、併購重組中的作用,監管部門領導在去年年末的時候提出,要探索建立中國特色的估值體系。

2010年,央企的市值佔整個A股市場的市值是50%,而2022年這一比重僅為27%,下降將近一半,這可能和民企不斷上市有關,但也與央企的估值水平在過去10多年來持續下降有關。

提升央企估值水平:活躍資本市場

數據來源:wind

數據來源:wind

根據權威部門的數據,2022年我國國有企業資產規模大概為339.5萬億元,與房地產總市值規模接近。故可以通過盤活國有資產來優化資產負債表。

具體來看,如今民企投資意願不足,因為在PPI為負的情況下,實體經濟的投資回報率持續下降。最近國資委出台相關文件,鼓勵民企積極參與到國企混改、戰略性重組和專業化整合,這樣既可以通過混改,讓民企參股,甚至在完全競爭性行業讓民企控股,以此來改善民間投資意願不足問題。同時,國企還可以通過完善公司治理結構,如股權運作(例如股權激勵等)提升國有企業估值水平,這樣既可以優化企業部門的資產負債表結構,也可以優化政府資產負債表的結構。

此外,税制改革對改善經濟結構也能帶來積極作用,進而有利於縮小收入差距,促進消費。例如可以提高直接税比重。我國税制結構以間接税為主體,直接税比重較低。由於間接税的税負轉嫁效應,價格引導資源優化配置的功能受到弱化,而且因為直接税比重較低,現行税制很難真正起到調節收入分配的作用。未來應該通過健全以所得税和財產税為主體的直接税體系,逐步提高佔比,有效發揮直接税籌集財政收入、調節收入分配和穩定宏觀經濟的作用。

總體來講,儘管我國現在不存在資產負債表的衰退問題,但需要着眼未來,是有必要進行結構優化,這對於經濟轉型、避免發生系統性風險、提升投資者信心、促進消費等都有一定的支持作用。

More Content