能源是人類社會發展、大國競爭博弈的永恒焦點。

在碳中和成為全球共識的背景下,這一點深刻地改變了各個產業的運行機制和底層邏輯,尤其是以“風光儲氫”為代表的新能源產業,更是一躍成為我國在能源領域實現彎道超車、引領全球的關鍵抓手。

反映在資本市場上,前幾年的盛況自不必多説,儘管如今的新能源板塊不復以往,但其實這本身也符合資本市場的規律,無論何種板塊的邏輯得到一致性認可之後,經過一段時間都會經歷迎來退潮,但是那些真正具備長期增長邏輯的板塊、公司最終能夠在調整過後實現價值迴歸。

風電運營商們或許就是其中之一。

一、風電內卷下的的確定性

風能作為一種取之不盡用之不竭、不影響土地的其他用途、還能夠一天24小時持續發電的清潔能源,在能源結構轉型中扮演了極為重要的角色,整個產業鏈的長期邏輯得到了持續加固。

根據全球風能理事會(GWEC)發佈的《2023 年全球風能報吿》數據,預計2023—2027 年,全球風電新增裝機容量為680GW,相當於到每年增加136GW;2023年到2030年將新增1221GW容量,相比之前的預測數據提升了13%,這得益於中國以及歐洲對風電的政策態度愈發積極的態勢。

儘管行業長期增長趨勢愈發明顯,內部的分化也不容忽視,不同環節的競爭格局差異較大,需要仔細甄別。

從風電產業鏈結構來看,可以大致分為上游的材料、零部件,中游的整機制造,以及下游的風電場的投資運營。

在終端需求增速快速提升的時候,上游的材料和核心零部件供給短時間內難以跟上,會吃掉產業鏈的利潤大頭,但在風電搶裝潮過後,供給暴增帶來了產能階段性過剩,進而會加劇行業內卷。中游的整機制造廠商一般對兩頭的議價能力相對較弱,在行業整體競爭加劇的背景下,還需等待落後產能出清、效率提升帶來的新機遇。

相對來説,下游運營商面臨的競爭環境會更加友好,市場份額主要集中在國有企業手中,對其上游的議價能力也會相對更強,能夠保持較為穩定的盈利能力。

總的來看,風電產業終端需求高增之時,各個環節普遍受益,但在當前風電進入無貼補的平價時代,市場化競爭加劇,價格戰在各個環節成為普遍現象的背景下,運營商們的確定性得以體現。

其中,節能風電作為市場上純度最高的風電運營商之一,業務營收超過99%來自於風電運營,不妨以其作為研究對象來幫助我們更深入認識風電運營商的增長邏輯。

二、多維度優勢保證高質量增長

近日,節能風電發佈了最新三季度財報。

今年Q3,公司實現營收11.55億元,同比下降1.81%;歸屬上市公司股東淨利潤3.07億元,同比增長1.48%。兩大核心業績指標與去年基本保持持平。

不可否認的是,“棄風限電”仍然是影響節能風電業績的主要因素。實際上,這也是風電運營商們遭遇的系統性問題。由於風電場建設地與終端用電需求所在地往往相隔較遠,考慮到電網的接受或分配能力有限,風電場往往會被暫時性要求關閉部分風機或者減少發電量,而這會直接影響風電運營商的經營業績。

但好在為了解決風光等新能源發展帶來的電網壓力問題,我國電網基礎設施正在加速升級,棄風限電的現象得到了改善。節能風電由於棄風限電損失的潛在發電量佔當期全部可發電量的比例也在逐漸降低,從2021年的11.5%降到了2023年上半年的9%。

隨着電網的基礎設施不斷提升、能源存儲技術持續升級,筆者相信未來節能風電盈利能力的最大掣肘也會隨之消失,進而得到顯著提升。

站在長時間維度來看,對於風電運營商更應該關注的還是當前擁有的能源資產以及未來的拓展能力。

截至2023年9月底,公司累計裝機容量合計為541.53萬千瓦,單季度增加90MW。進一步來看,公司的風電場主要分佈在河北、新疆、甘肅等風電資源豐富的地方。運營商之間的一大競爭要素就在場站建設地的位置,更豐富的資源意味着更高的風電效率,這是決勝未來的關鍵。

同時,為了更快降低自身棄風率,節能風電在全國各地風能資源充沛的均有佈局,尤其是那些非限電地區。

截至2023年6月底,節能風電在廣東等非限電區域和山西、湖北、四川等限電較少區域已有運營項目160.72萬千瓦。不難看出,在站穩北方市場的基礎上,節能風電正在朝着我國中東部以及南部的經濟發達、用電需求較大的地區挖掘機會,進而獲得更大的市場份額。

而風電運營商想要快速跑馬圈地,必然要接受當地政府以及各職能主管部門對土地、環保、地災、水保、電網接入等各方面的審查,並獲得所有前期支持性批覆文件以及各類權證,良好的政企關係是必不可少的。

節能風電的大股東為中國節能環保集團有限公司,其是我國目前唯一一家主業為節能減排、環境保護的央企,也是我國節能環保領域最大的科技型服務型產業集團,不僅有助於節能風電跨過政策門檻,還能通過其在能源領域的多元化佈局為節能風電充分賦能。

另一方面,風電運營的資本密集屬性濃厚,項目建設和運營初期往往需要大量投入,且資本回收期往往較長,良好的財務狀況是支持風電運營商實現可持續發展必不可少的一環。

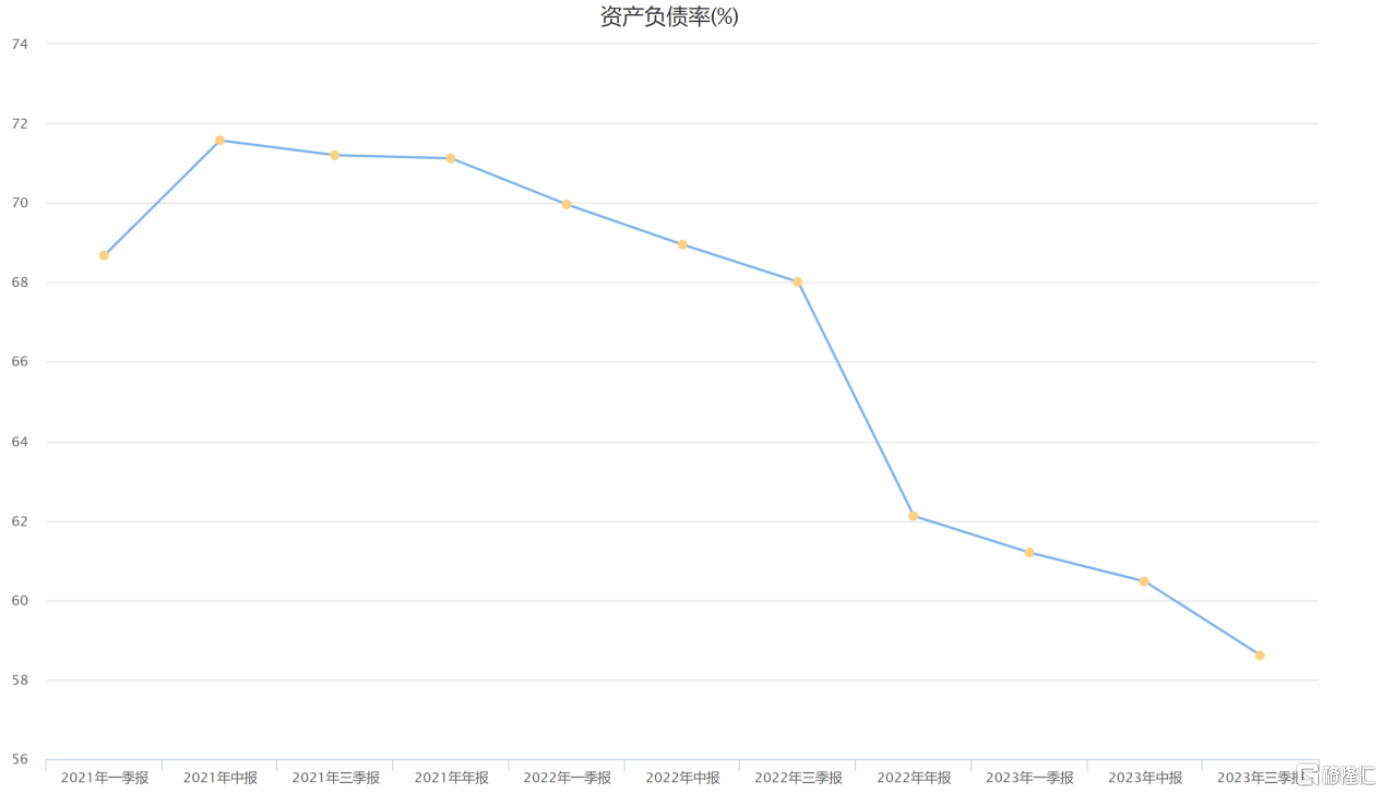

得益於優秀的資本運作能力,節能風電在規模持續擴張的同時,保證了資產負債率的持續下降,從2021年中期的71.2%連續降低到了2023年Q3的58.61%。

(來源:choice)

三、把握海風與全球化的長期趨勢

評價一家公司的發展是否具有戰略前瞻性,很大程度上要看其能否把握住行業大勢,落腳於風電,海風和全球化兩個關鍵詞必然是每個身處其中的玩家要着重思考的要素。

海風是未來國內風電產業的新增長點,幾乎已經成為行業共識。

相比陸風而言,海風具有更豐富的風能資源、更高的發電功率、輸送電力距離短便於就地消納等優勢,尤其是東部沿海的經濟發達省份,土地價值較高,海上風能資源充沛,海風發電恰恰可以滿足其新能源轉型的需求。

隨着近兩年海風也進入平價時代,中國成為了海上風電的全球領先市場。根據全球風能理事會(GWEC)發佈的《全球風能報吿2023》,截至2022年底,中國的海上風電累計裝機容量超過30GW,超過了歐洲過去三十年達到的水平。

而節能風電早就已經在粵港澳大灣區開啟了海風佈局。順應陽江市“打造國內首座風電城和世界級風電產業基地”的戰略機遇,節能風電在陽江南海海域建成裝機容量30萬千瓦海上風電項目。

儘管這一裝機量目前還不大,但拉長時間維度來看,隨着節能風電更多在沿海城市的海風項目落地,其受到棄風限電的概率有望進一步降低,進而釋放其盈利成長性。

另一方面,隨着國內市場競爭逐漸加劇,出海尋求新增長點成為了諸多行業的共識,同樣也適用於風電運營商們。既能通過多個國家和地區的市場進行地理、政治和經濟風險的分散,又能提高採購和運營規模來增強自身在全球產業鏈的話語權和議價能力。

為此,節能風電積極推動海外項目開發,目前,公司澳大利亞白石17.5萬千瓦項目已全部建成投產運營,歐洲以及“一帶一路”沿線國家的風電市場未來有望為節能風電提供新增長點。

結語

經過持續調整,整個新能源板塊估值不再讓人感覺高不可攀,大多數股價回調了50%以上,這也使得一系列風險因素得到了充分釋放。

站在這個時間節點,風電運營商的確定性值得重視。類似節能風電這樣一個擁有着豐富的項目儲備、廣泛的業務佈局、良好的財務狀況並擁有央企背景的玩家,或許更值得期待。

More Content