本文來自格隆匯專欄:申萬宏源宏觀 作者: 王茂宇 王勝

主要內容

周話題:如何理解近期美債利率波動?

10月末以來10Y美債利率先下後上,波動劇烈。10月末以來,10Y美債利率波動較大,先是從接近5.0%的高位回落至11月8日的4.49%,而後最近幾天又猛然掉頭上行至4.61%左右,我們就近期美債利率的驅動因素進行分析,以及對未來趨勢進行初步展望。

財政再融資、FOMC會議以及低於預期的非農數據驅動美債利率大幅回落。1)再融資:11月1日美國財政部公佈了最新再融資發債結構,主要將FY24 Q1付息債券增髮結構調整為更集中於2-7年期國債,而非10-30年期的長期國債,低於市場此前對美國財政部會維持上一次再融資會議付息債券增髮結構的預期,反映在美債供需角度中的供給壓力有所緩和。2)非農:11月3日美國勞工局公佈的非農數據低於市場預期,雖然失業率僅上行0.1個百分點,但市場開始擔憂就業市場回落風險。3)FOMC:此外,11月美聯儲FOMC會議釋放的新信息甚少,對資產價格影響也不大,最重要的是向市場傳達了期限溢價飆升可能替代加息作用的信息,導致市場對美聯儲進一步加息的預期下行。

鮑威爾放鷹、美債需求不足、穆迪下修美國評級推動美債利率反彈。但自11月8日以來,10Y美債利率突然反彈至4.61%,主要受到下文三大因素的影響。1)美債拍賣凸顯需求不足:11月9日美國財政部拍賣30年期國債得標利(4.769%)遠高於預期收益率(4.716%),顯示美債需求不足。2)鮑威爾“放鷹”,稱仍可能再加息:11月9日,鮑威爾在IMF活動上表示如果合適,美聯儲將再次加息,雖然措辭較此前並無改變,但這仍推動美債利率反彈。3)穆迪下調美國評級展望:11月10日,穆迪將美國信用評級從“穩定”下調至“負面”,主要由於美國財政惡化風險,穆迪預計美國財政赤字將保持巨大,弱化債務可持續性。這一項下調評級的決定可能和下週11月17日美國政府可能的“關門”相關,也是美國目前所採取的“寬財政、緊貨幣”經濟政策的必然後果。

展望:短期內“政府關門”危機可能擾動美債利率,但明年美債利率趨勢仍為回落。1)短期來看,11月17日是美國聯邦政府運轉資金耗盡的日子,下週市場可能會對美國政府“關門”形成擔憂,或對10Y美債利率形成一定擾動,但也需關注下週CPI、零售數據。從更深層次來看,美國政府需要一次又一次通過臨時方案延遲關門時間,實際上體現的是兩黨難以就新財年撥款法案達成一致,這也是穆迪擔憂美國政府難以有效降低赤字的根本原因。2)明年角度來看,美國財政部增發付息國債預計將持續至明年一季度,這意味着供給端影響可能將在明年一季度後才會消退,此後10Y美債利率定價也將逐步迴歸傳統的實際經濟增速以及通脹模式,而這兩者在明年均趨於回落,從而明年10Y美債利率整體是回落的,但明年10Y美債利率回落也面臨兩大風險,一是日央行貨幣政策正常化在時機上的不確定性,二是美國通脹可能在明年四季度下行受阻(房租通脹反彈)。

發達經濟跟蹤:9月歐元區零售同比2.1%;新興市場跟蹤:墨西哥10月CPI同比4.3%。

全球宏觀日曆:關注美國CPI、零售數據;風險提示:美聯儲緊縮力度超預期。

以下為正文

如何理解近期美債利率波動?

1.10月末以來10Y美債利率先下後上,波動劇烈

10月末以來,10Y美債利率波動較大,先是從接近5.0%的高位回落至11月8日的4.49%,而後最近幾天又猛然掉頭上行至4.61%左右,我們此次就近期美債利率走勢背後的驅動因素進行分析,以及對未來趨勢進行初步展望。

2.財政再融資、FOMC會議以及低於預期的非農數據驅動美債利率大幅回落

11月初公佈的低於預期的非農數據、再融資發債結構等因素驅動10Y美債利率回落。

1)再融資:11月1日美國財政部公佈了最新再融資發債結構,主要將FY24 Q1付息債券增髮結構調整為更集中於2-7年期國債,而非10-30年期的長期國債,低於市場此前對美國財政部會維持上一次再融資會議付息債券增髮結構的預期,反映在美債供需角度中的供給壓力有所緩和。

2)非農:11月3日美國勞工局公佈的非農數據低於市場預期,雖然失業率僅上行0.1個百分點,但市場開始擔憂就業市場回落風險。

3)FOMC:此外,11月美聯儲FOMC會議釋放的新信息甚少,對資產價格影響也不大,最重要的是向市場傳達了期限溢價飆升可能替代加息作用的信息,導致市場對美聯儲進一步加息的預期下行。

3.鮑威爾放鷹、美債需求不足、穆迪下修美國評級推動美債利率反彈

但自11月8日以來,10Y美債利率突然反彈至4.61%,主要受到下文三大因素的影響。

1)美債拍賣凸顯需求不足:11月9日美國財政部拍賣30年期國債得標利(4.769%)遠高於預期收益率(4.716%),顯示美債需求不足。

2)鮑威爾“放鷹”,稱仍可能再加息:11月9日,鮑威爾在IMF活動上表示如果合適,美聯儲將再次加息,雖然措辭較此前並無改變,但這仍推動美債利率反彈。

3)穆迪下調美國評級展望:11月10日,穆迪將美國信用評級從“穩定”下調至“負面”,主要由於美國財政惡化風險,穆迪預計美國財政赤字將保持巨大,弱化債務可持續性。這一項下調評級的決定可能和下週11月17日美國政府可能的“關門”相關,也是美國目前所採取的“寬財政、緊貨幣”經濟政策的必然後果。

4.展望:短期內“政府關門”危機可能擾動美債利率,但明年美債利率趨勢仍為回落

短期來看,11月17日是美國聯邦政府運轉資金耗盡的日子,下週市場可能會對美國政府“關門”形成擔憂,或對10Y美債利率形成一定擾動。從更深層次來看,美國政府需要一次又一次通過臨時方案延遲關門時間,實際上體現的是兩黨難以就新財年撥款法案達成一致,這也是穆迪擔憂美國政府難以有效降低赤字的根本原因。

明年角度來看,美國財政部增發付息國債預計將持續至明年一季度,這意味着供給端影響可能將在明年一季度後才會消退,此後美債利率定價也將逐步迴歸傳統的實際經濟增速以及通脹模式,而這兩者在明年均趨於回落,從而明年美債利率整體是回落的,但明年美債利率回落也面臨兩大風險,一是日央行貨幣政策正常化在時機上的不確定性,二是美國通脹可能在明年四季度下行受阻(房租通脹反彈)。

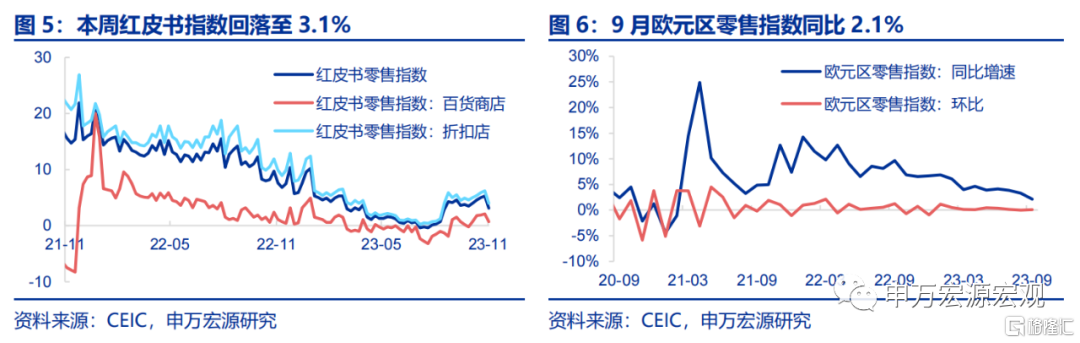

發達經濟跟蹤:9月歐元區零售同比2.1%

需求:本週紅皮書零售指數回落至3.1%,折扣店指數和百貨商店指數分別回落至4.0%和0.7%。9月歐元區零售指數同比2.1%,環比0.1%。

地產:本週美國30年期抵押貸款利率回落至7.5%,15年期抵押貸款利率回落至6.8%。本週美國MBA指數回升至165.9。

供給與就業:本週初領失業金人數回落至21.7萬人。9月英國工業生產同比1.5%,環比0.1%。

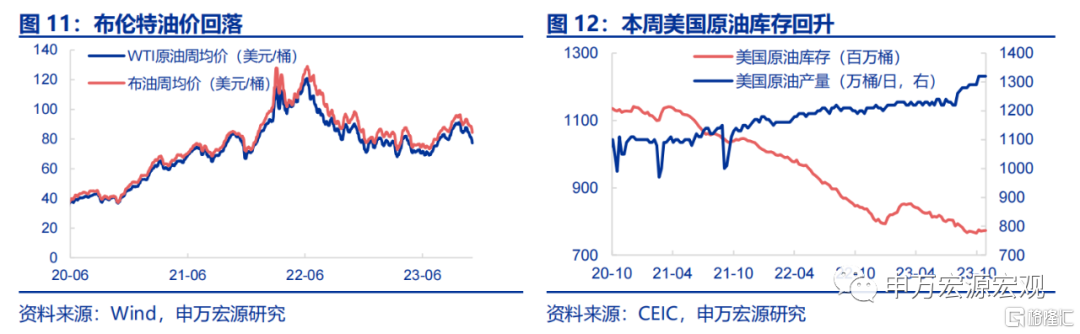

PPI通脹:截止11月10日,布倫特油價(周均價)較上週回落至84.4美元/桶。截至10月27日,本週美國原油庫存回升至7.7億桶。

全球貿易:9月美國進口同比-2.7%,出口同比0.5%,貿易逆差擴大至615.4億美元。9月日本出口同比4.2%,進口同比-11.9%,貿易逆差縮小至4341.4億日元。

貨幣操作:截至11月9日,本週美聯儲逆回購操作平均1.02萬億美元。本週市場預計美聯儲12月不加息概率領先(90.7%)。

匯率利率黃金:截止11月9日,黃金價格回落至1957.5美元/盎司,美元指數回落至105.9。

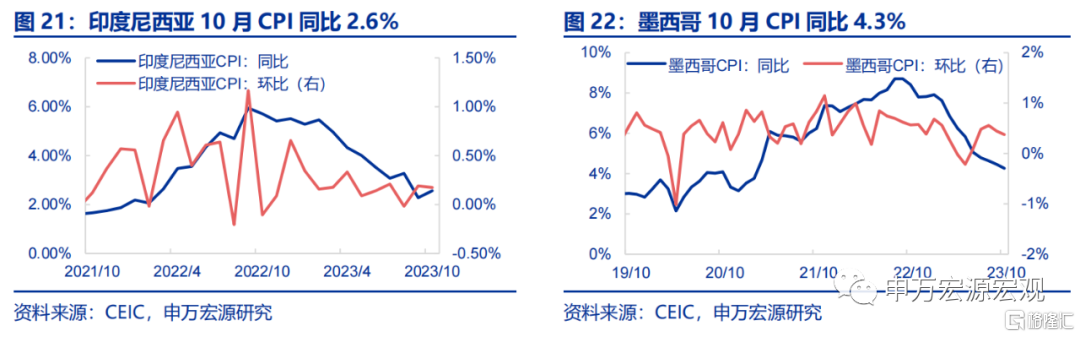

新興市場跟蹤:墨西哥10月CPI同比4.3%

印度尼西亞三季度實際GDP增長4.7%,沙特阿拉伯9月工業生產指數同比-11.2%。印度尼西亞三季度實際GDP增長4.7%,按拆分居民消費增幅最大為2.0%。沙特阿拉伯9月工業生產指數同比-11.2%,其中採礦業同比-18.7%,製造業同比6.7%。

印度尼西亞10月CPI同比2.6%,墨西哥10月CPI同比4.3%。印度尼西亞10月CPI同比2.6%,環比0.2%。10月墨西哥CPI同比4.3%,環比0.4%。

海外央行官員表態:美國通脹仍面臨上行風險

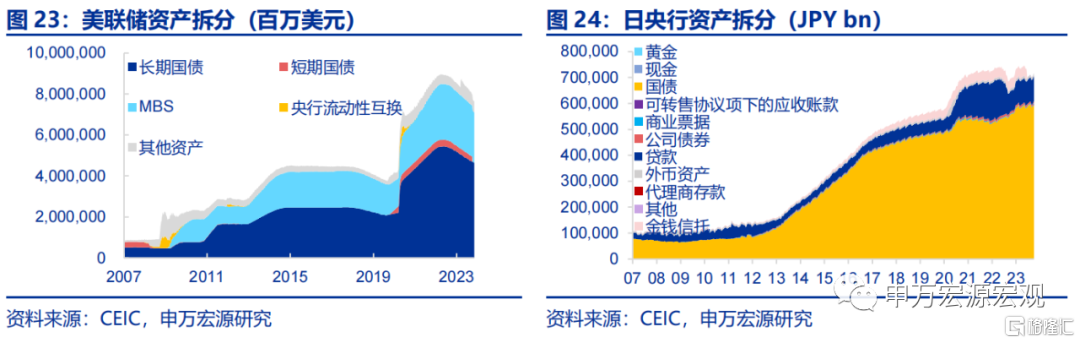

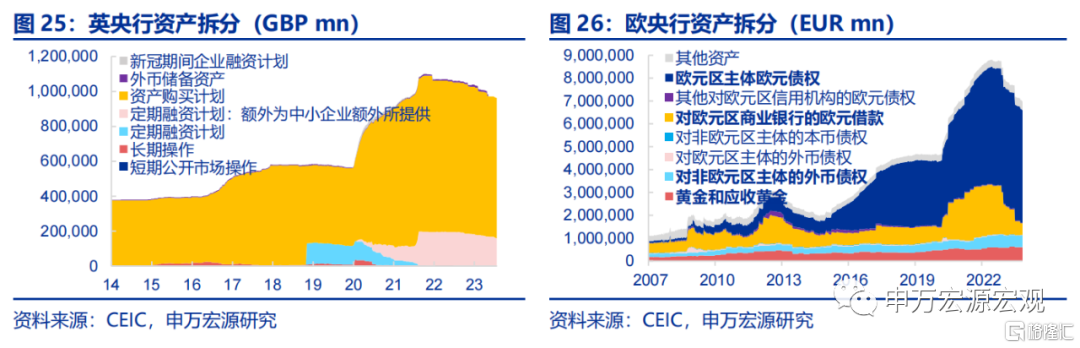

海外央行動向:美聯儲總資產規模下降

截止11月8日,美聯儲總資產較上週下降59.7億美元。截止11月3日,歐央行總資產較上週下降180.5億歐元。截止10月31日,日央行總資產為750.7萬億日元,較上週增加4.9萬億日元。截止11月8日,英央行總資產為9448.2億英鎊,較上期減少2.8億英鎊。

全球宏觀日曆:關注美國10月CPI、零售數據

注:本內容節選自申萬宏源宏觀於2023年11月11日發佈的研究報吿:《如何理解近期美債利率波動?》,證券分析師:王茂宇 王勝

More Content