本文來自格隆匯專欄:國元證券楊為斆;作者:楊為斆 黃海

摘要

1.《商業銀行資本管理辦法》主要在三方面進行了調整:一是校準部分風險暴露的風險權重,優化個別表外業務信用轉換系數;二是細化完善了規則表述;三是對辦法過渡期進行了相應的文件安排。

2、在信用風險資產的權重和風險暴露劃定標準層面:

1)將房地產風險暴露細分為房地產開發風險暴露、居住用房地產風險暴露和商用房地產風險暴露,設置了更細化的風險權重管理方法,整體下調了風險權重(但開發貸的風險權重是上調的);

2)對被動持有的對工商企業的股權投資,參與市場化債轉股持有的工商企業股權投資、對獲得國家重大補貼、並受到政府監督的股權投資風險權重下調為250%;

3)對我國開發性金融機構和政策性銀行次級債權的風險權重由150%下調至100%;

4)對存在幣種錯配情形的個人零售風險暴露的風險權重上調為按原資產的1.5倍計量,最大不超過150%。

5)基於服務的國內信用證從100%下調到50%。

3、此外,《資本新規》還明確了損失準備和信息披露過渡期安排,並放鬆了資管產品的穿透認定。

4、《資本新規》的政策意圖非常明確:

1)增加銀行對地產購買及個人消費的資金支持;

2)調高了銀行同業風險暴露的風險權重,會避免過多的銀行間同業互持。

5、《資本新規》對銀行的影響如下:

1)略微優化了銀行的資本充足率,絕大多數銀行的資本充足率可能會穩中略有升;

2)定量的角度看:商業銀行核心資本充足率可能會從10.28%升至10.92%。

6、該新規通過銀行對實體帶來的影響不宜評估過高:

1)當前銀行並不在一個缺資本的狀態,關於信用週期的問題,其痛點也不是銀行的流動性問題,因此,該資本新規對信用的鬆綁作用有限;

2)該新規對銀行的配置結構會產生一些新的變化,譬如,銀行可能會增加按揭貸款、股權投資等配置,但這些變化相對本身的週期變化來説,也許仍然不算太大。

7、當然,另一個需要我們密切跟蹤的事情是,一旦同業存單及金融債券的風險權重被上調,是否銀行體系內的資金流通會明顯下降,未來是否有可能資本會明顯向大中型銀行集聚,如此的話,同業存單等利率可能會面臨一些上升,中小企業的貸款可得性可能會更加“政策化”。

風險提示:經濟下行風險,信用累積風險,監管政策變化

正文

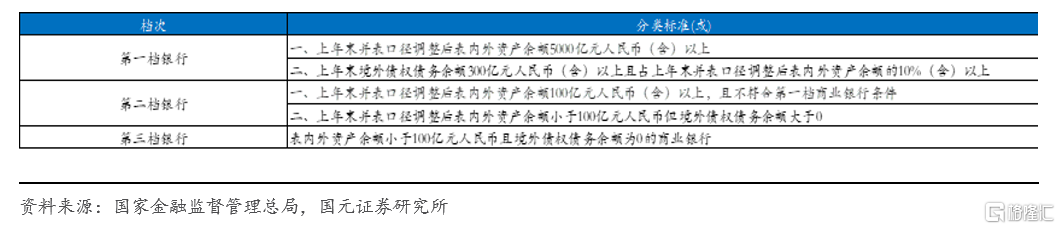

1、銀行分類標準

表1:銀行三檔分類標準

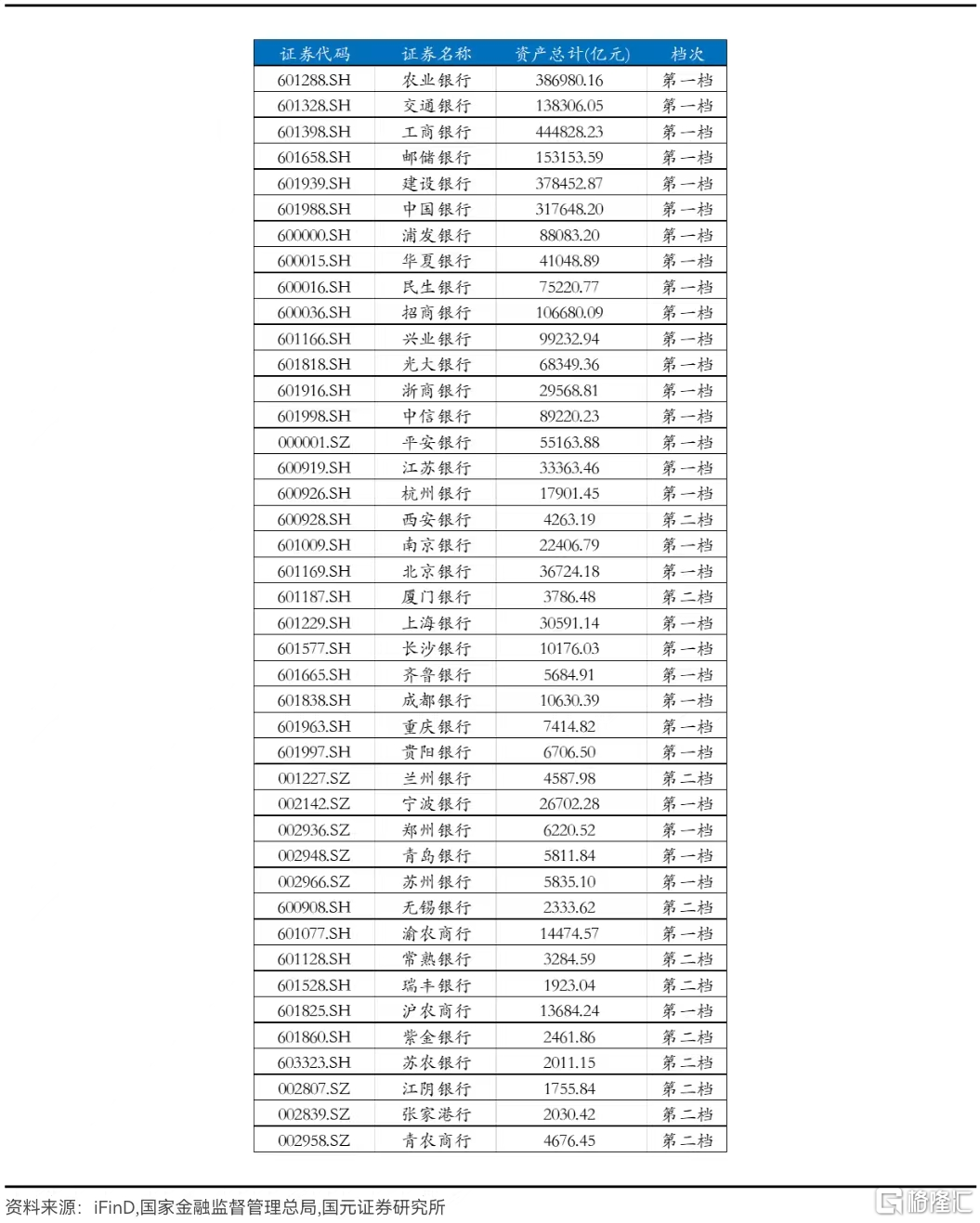

表2:A股上市銀行可能的分類檔次

2、信用風險資產的調整

2.1 對金融機構債權

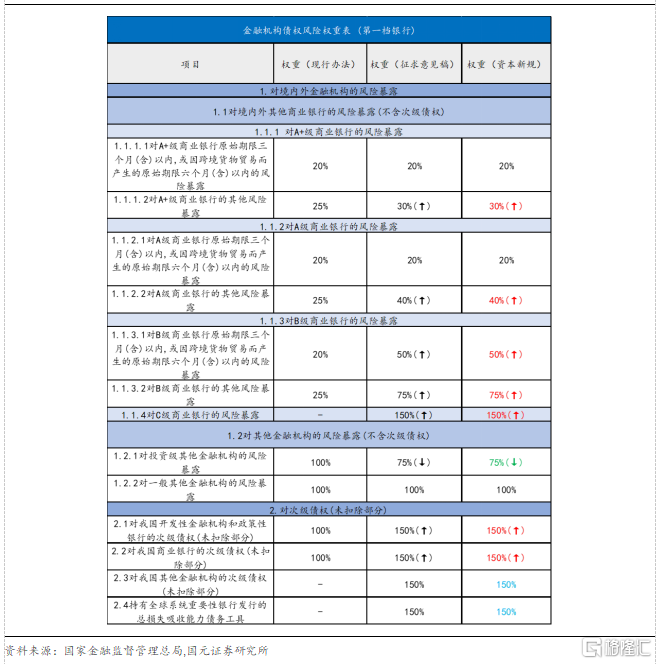

《商業銀行資本管理辦法》(下稱《資本新規》)對金融機構債券風險權重整體與《徵求意見稿》一致,對商業銀行的風險權重整體來説都有所上升,其中對A+級和A級銀行三個月以上債權風險暴露由25%分別上調至30%和40%,對B級和C級銀行三個月以上債券風險暴露分別上調至75%和150%,對次級債權的風險權重統一上調至150%。上述調整將導致同業資產規模較大以及持有金融債券和商業銀行同業存單等投資資產規模較大的銀行風險加權資產增加,面臨資產結構調整壓力;同時,或將導致信用等級較低的商業銀行二級資本債和永續債的發行難度和融資成本上升,中小銀行負債壓力或將有所增大。此外,《資本新規》將第一檔銀行的非銀金融機構分為投資級和一般非銀金融機構,並將投資級非銀金融機構債權風險權重由100%下調至75%,有利於提升投資級非銀金融機構債券流動性。

表3:金融機構債權風險權重表

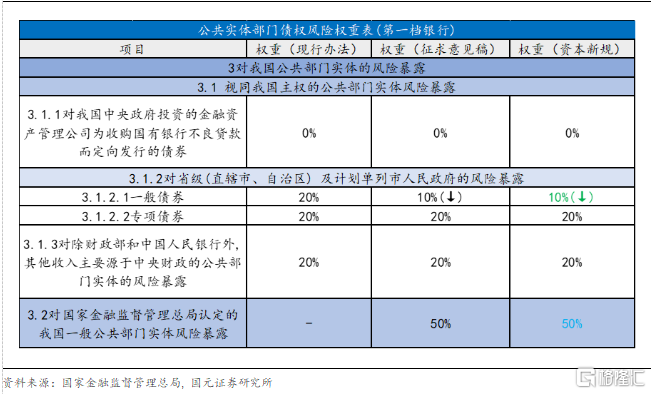

2.2 對公共實體部門債權

《資本新規》對省級地方政府一般債券風險權重整體與《徵求意見稿》一致,對省級地方政府一般債券風險權重進行下調,將省級地方政府一般債券的風險權重由20%下調至10%,專項債風險權重仍為20%,由於地方政府債的投資主體以銀行為主,該調整將為銀行節約一定資本,同時,或將引導商業銀行增加地方政府一般債的配置力度。此外,《資本新規》增加對國家金融監管總局認定的我國一般公共部門實體風險暴露的權重,並設定為50%。

表4:公共實體部門債權風險權重表

2.3 對公貸款

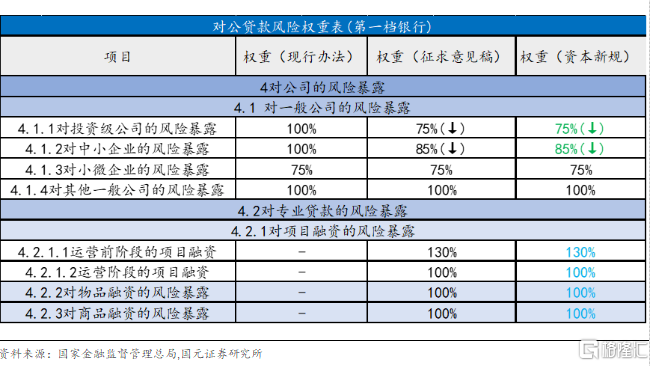

《資本新規》對一般公司債權風險權重整體與《徵求意見稿》一致,對公貸款風險權重總體下調,將一般公司進一步細分,並將中小企業的風險權重由100%下調至85%;同時,新增投資級公司,將其定義為經營情況正常、無重大違法違規及債務違約、無對外擔保風險、盈利、資產負債率和現金流滿足一定條件的上市公司或發債企業,並對投資級公司的風險權重由100%下調至75%,上述調整進一步引導商業銀行加大對中小企業和優質實體企業的信貸支持力度,促進其提升服務實體經濟質效。

表5:對公貸款風險權重表

2.4 對個人債權

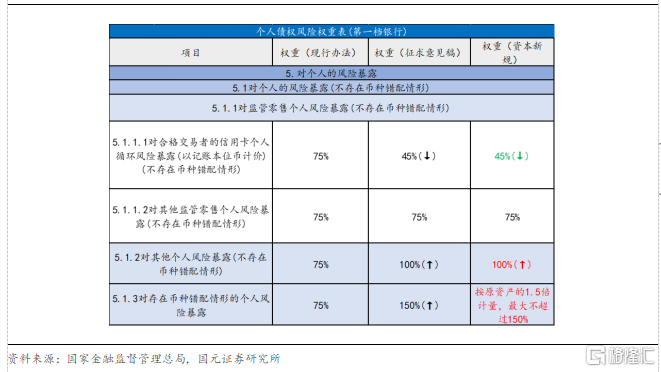

《資本新規》對個人債權風險權重整體與《徵求意見稿》一致,對個人債權風險暴露進一步細分,風險權重有升有降。將個人風險暴露分為對監管零售個人風險暴露和其他個人風險暴露,其中對監管零售個人風險暴露是指同時滿足對個人的風險暴露不超過1000萬元人民幣和對個人的風險暴露佔本行信用風險暴露總額的比例不高於0.5%的風險暴露;將監管零售個人風險暴露進一步分為合格交易者風險暴露和其他監管零售風險暴露,並對合格交易者的信用卡個人循環風險暴露的風險權重由75%下調至45%,將不存在幣種錯配情形的非監管個人零售風險暴露的風險權重則由75%上調至100%,存在幣種錯配情形的上調為按原資產的1.5倍計量,最大不超過150%,這與《徵求意見稿》略有不同。

表6:個人債權風險權重表

2.5 對房地產債權

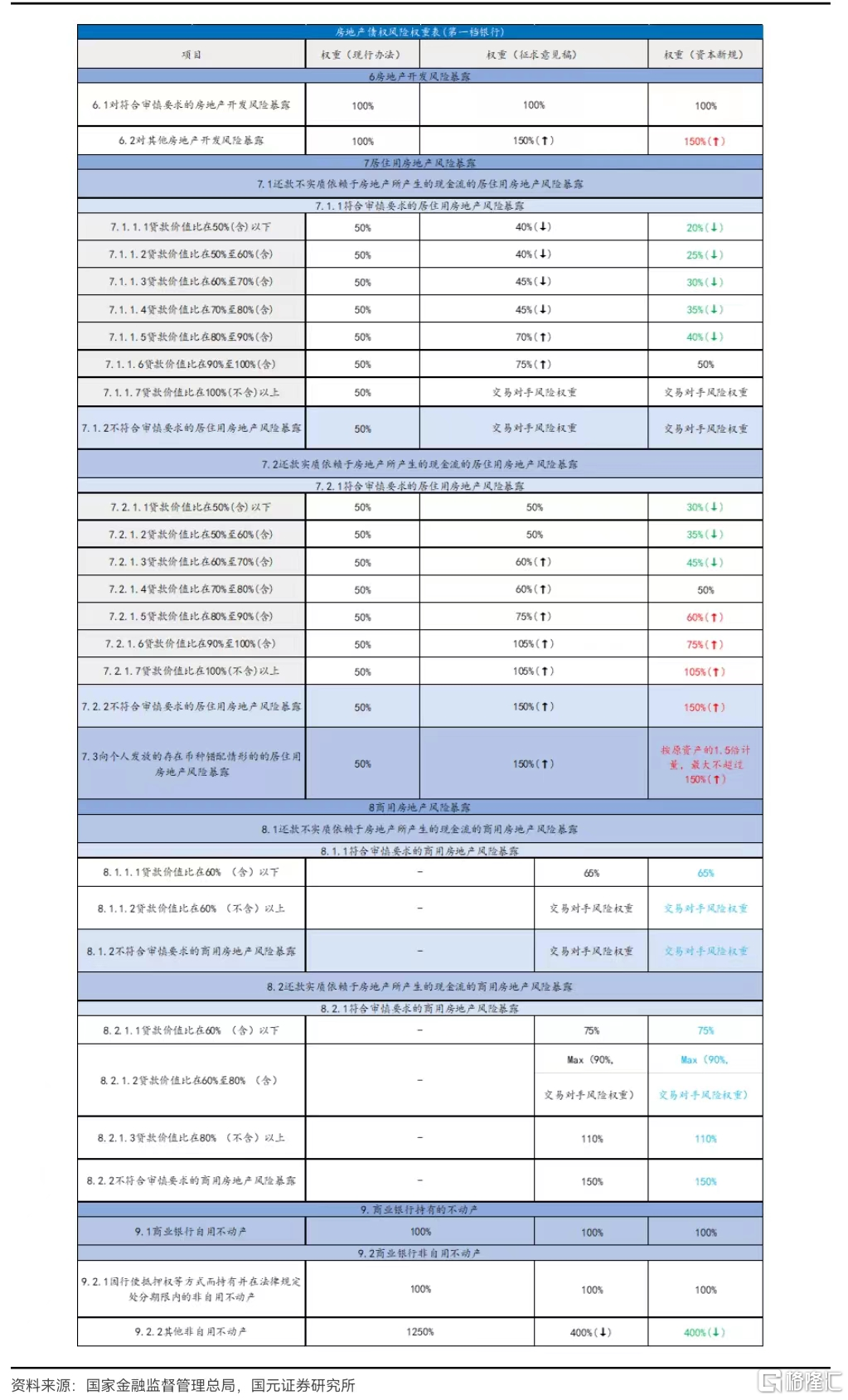

《資本新規》對房地產債權風險權重與《徵求意見稿》略有不同,房地產債權風險權重總體有升有降,進一步細化對房地產開發風險暴露。在現行辦法中,對於房地產風險暴露除個人住房抵押貸款(風險權重50%)外,未做進一步細化區分,《徵求意見稿》將房地產風險暴露細分為房地產開發風險暴露、居住用房地產風險暴露和商用房地產風險暴露,並根據房產類型、還款來源、貸款價值比等指標,設置了更細化的風險權重,而《資本新規》對具體指標又設置了更進一步的細化風險權重。

1)對於房地產開發風險暴露,《資本新規》將不符合審慎要求的風險權重提升至150%,將加大部分房地產開發貸投放規模較大且質量堪憂的銀行資本佔用;

2)對於居住用房地產風險暴露,根據其還款是否實質依賴於房地產所產生的現金流和貸款價值比分別設置了不同的風險權重。《徵求意見稿》對於還款不實質依賴於房地產所產生的現金流並符合審慎要求的貸款價值比≤60%和60%<貸款價值比≤80%的個人住房抵押貸款風險權重分別由50%下調至40%和45%,對80%<貸款價值比≤90%和90%<貸款價值比≤100%的風險權重分別上調至70%至75%,而《資本新規》中按貸款價值比進一步細分,對符合審慎要求的貸款價值比≤50%、50%<貸款價值比≤60%、60%<貸款價值比≤70%、70%<貸款價值比≤80%、80%<貸款價值比≤90%的風險權重分別下調至20%、25%、30%、35%、40%。;同時《徵求意見稿》對於還款實質依賴於房地產所產生的現金流並符合審慎要求的60%<貸款價值比≤80%、 80%<貸款價值比≤90%和貸款價值比≥90%的風險權重分別上調至60%、75%和105%,而《資本新規》中按貸款價值比進一步細分,對符合審慎要求的貸款價值比≤50%、50%<貸款價值比≤60%、60%<貸款價值比≤70%的風險權重分別下調至30%、35%、40%,對符合審慎要求的70%<貸款價值比≤80%、80%<貸款價值比≤90%和貸款價值比≥100%的風險權重分別上調至60%、75%和105%。

3)對於商用房地產風險暴露,除部分商用房地產貸款按交易對手風險權重計量外,其餘根據貸款價值比適用不同的風險權重,整體有所下降。

表7:房地產債權風險權重表

2.6 對股權投資

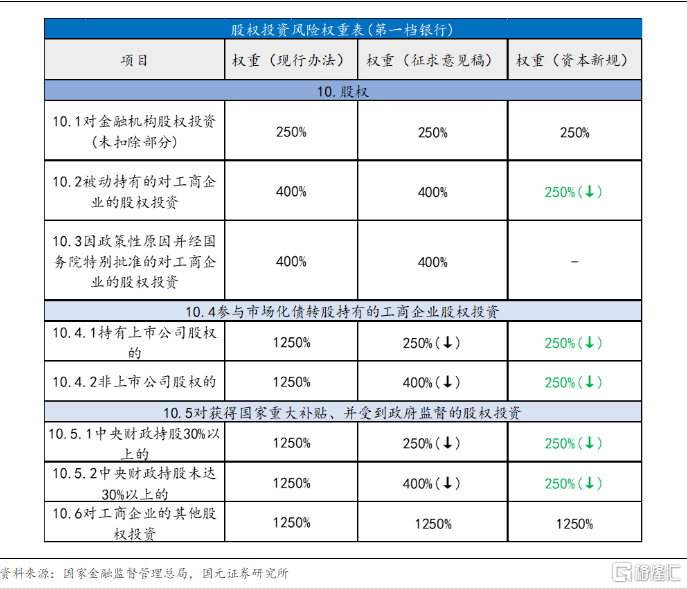

《資本新規》對股權投資風險權重整體與《徵求意見稿》一致,股權投資風險權重總體下調,釋放一定規模的資本佔用。《資本新規》對股權投資新增了細分類別:主要包括:被動持有的對工商企業的股權投資下調至250%,參與市場化債轉股持有的工商企業股權投資風險權重為400%(其中持有上市公司股權的風險權重為250%)、對獲得國家重大補貼、並受到政府監督的股權投資風險權重為400%(其中中央財政持股30%以上的風險權重為250%),新增細分類別股權投資風險權重相對較低,有利於支持企業通過市場化債轉股的方式化解風險,同時銀行的股權投資業務可以釋放一定規模的資本佔用。

表8:股權投資風險權重表

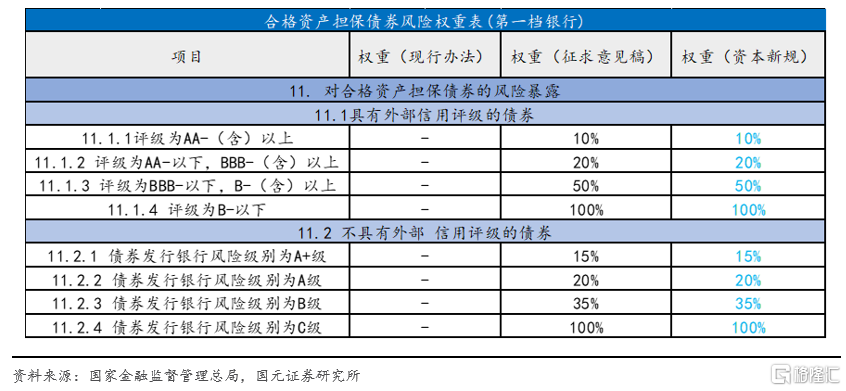

2.7 對合格資產擔保

《資本新規》新增了對合格資產擔保債券風險暴露的風險權重:由銀行或住房抵押機構發行的,按照法律規定接受公眾監督的,以保護債券持有人利益為首要考慮的債券,對於具有外部信用評級的債券,債券評級為AA-(含)以上的風險權重為10%,AA-以下,BBB-(含)以上的風險權重為20%,BBB-以下,B-(含)以上的風險權重為50%,B-以下的風險權重為100%;對於不具有外部信用評級的債券,以債券發行銀行的標準信用風險評估結果為基準,債券發行銀行為A+級、A級、B級和C級的風險權重分別為15%、20%、35%和100%;第二檔商業銀行不單獨劃分合格資產擔保債券風險暴露,按照交易對手風險權重計量。

表9:合格資產擔保債券風險權重表

2.8 對錶外業務信用轉換系數

表10:表外業務信用轉換系數

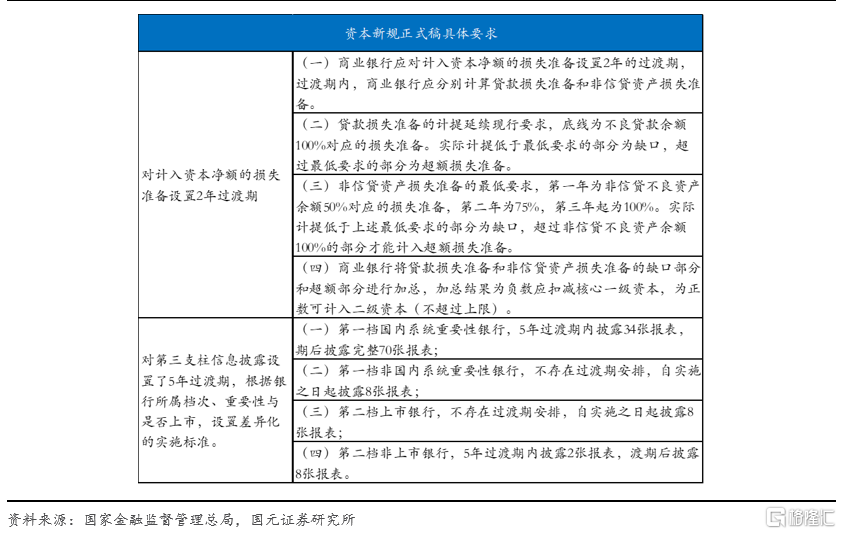

3、明確損失準備和信息披露過渡期安排

表11:損失準備和信息披露過渡期安排

4. 放鬆資產管理產品穿透認定

《資本新規》規定,資產管理產品風險加權資產計量有三種方法,分別是穿透法、授權基礎法和1250%權重。新規延續了“徵求意見稿”中穿透法計量的實施條件,但進一步明確了特定情況下資管產品管理人可作為獨立第三方確認基礎資產信息。此次資本新規正式稿將“獨立第三方”解釋為,“獨立於資產管理產品管理人的其他機構,如託管人、會計師事務所。特定情況下,包括資產管理產品管理人。”這表明,特定情況下,資管產品管理人也可作為獨立第三方確認基礎資產信息。依照標準,第三方所採用的風險權重應為商業銀行直接持有資產管理產品基礎資產適用的風險權重的1.2 倍。

5、對資本充足率的影響計算

當前商業銀行2023年6月30日的核心資本充足率平均為10.28%。如果我們按照新的標準進行估計,假設當前核心一級資本不變,單純依賴權重計量變換對信用風險資產的作用,那麼所得到新的商業銀行平均核心一級充足資本率大概為10.92%,將提升0.64%。如果商業銀行繼續維持核心資本充足率10.28%不變的話,那麼預計可釋放商業銀行核心資本約1.2萬億元。

但目前來看,既然銀行的資本充足率大幅高於監管標準,就説明當前銀行並不在一個缺資本的狀態,關於信用週期的問題,其痛點也不是銀行的流動性問題。因此,即使銀行的風險資產出現下降,銀行也未必會因此而把多餘的流動性悉數配置風險資產,因此,該資本新規對信用的鬆綁作用有限,當然,也許該新規對銀行的配置結構會產生一些新的變化,譬如,銀行可能會增加按揭貸款、股權投資等配置,但這些變化相對本身的週期變化來説,也許仍然不算太大。

注:文中節選自國元證券2023年11月5日研究報吿《《資本新規》:銀行的有限鬆綁》,報吿分析師:楊為斆S0020521060001

More Content