本文來自格隆匯專欄:興證策略張啟堯 作者:張啟堯

前言:興業證券在四季度策略中判斷,隨着來自外資流出的壓力緩解甚至逆轉,同時中國經濟壓力最大的時候過去、基本面繼續修復,疊加各項政策落地見效,市場有望迎來修復行情。

此後,興業證券又覆盤了2000年以來的5輪“市場底”,並總結出市場確認底部的三個必要條件,即:1)政策轉向寬鬆;2)經濟邊際企穩,或至少是預期上邊際改善;3)來自海外政策環境和市場波動的擾動緩和。以及走出底部的兩種路徑,即:1)增量資金入場,打破負反饋;2)市場預期自發性的修正、反轉。

而近期,興業證券看到市場情緒已在回暖、指數也逐步從底部走出。並且,隨着幾個積極變化的出現,四季度有望繼續演繹修復行情:

一、外部環境改善,外資邊際回暖有望打破負反饋

參考歷史經驗,增量資金入場、尤其是獨立於市場表現的資金集中流入,打破資金面的負反饋,是引領市場走出底部的直接驅動之一。其中,近年來隨着外資佔比的提升,外部環境及外資流入的節奏,越來越成為影響A股的關鍵變量。而近期,興業證券看到外部環境已在改善,外資邊際回暖有望打破負反饋:

1.1、全球流動性預期轉松,美債利率快速回落

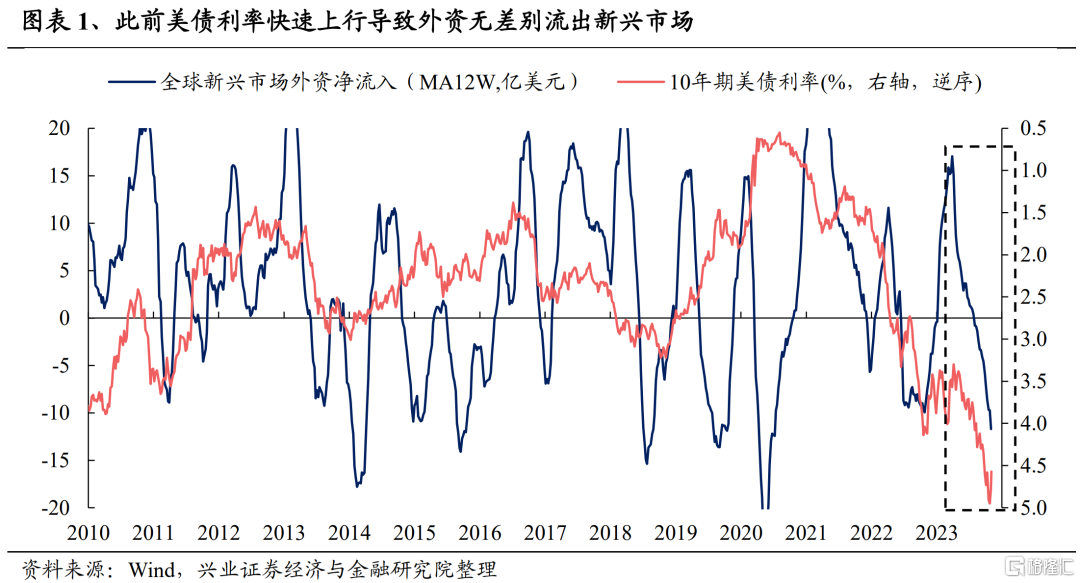

8月以來,外資持續流出,成為影響A股市場表現的重要拖累,背後主要是美債利率快速上行、地緣政治等因素導致的。一方面,興業證券看到隨着8月以來美債利率、美元指數快速上行,不僅僅是中國市場,全球資金在無差別流出新興市場,包括印度、韓國等市場同樣在遭遇外資流出。甚至此前外資大規模加倉的日本市場,也在8、9月遭到大規模減持。另一方面,美國對華投資禁令、南海地緣政治局勢等外圍因素,也拖累外資中配置型資金的風險偏好。

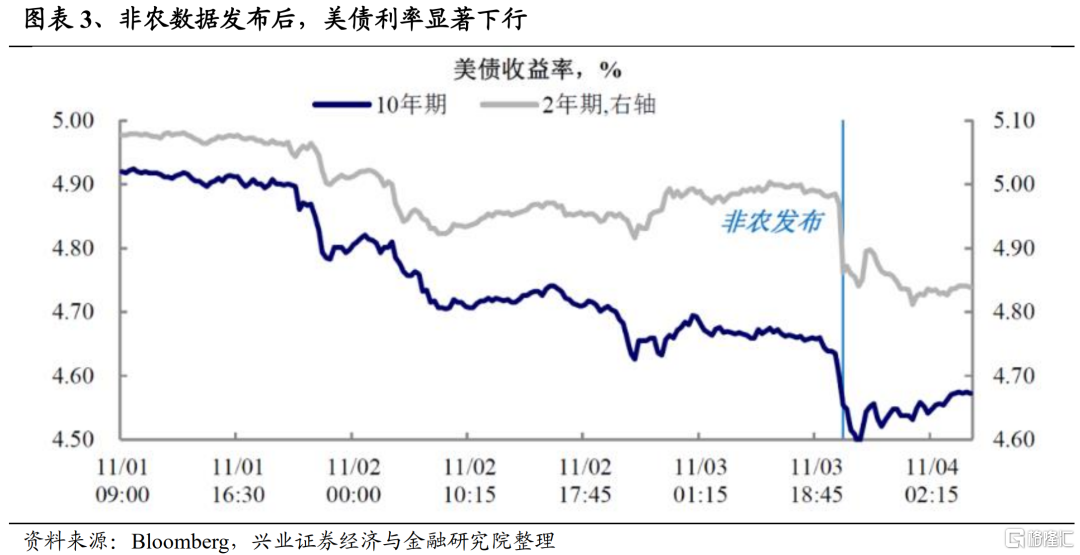

而近期興業證券看到,通脹預期回落+就業數據降温+美聯儲表態偏鴿之下,美債利率已顯著下行。一方面,11月FOMC會議如期暫停加息,鮑威爾也在新聞發佈會中表達了其對通脹的樂觀態度,並表示薪資已經顯著回落。另一方面,美國10月新增非農15萬人,低於預期的18萬人和前值的29.7萬人,失業率超預期上升至3.9%創近兩年新高,薪資增速也有所放緩。就業數據走弱進一步深化市場的寬鬆預期。截至當前,FedWatch顯示的12月美聯儲不加息的概率已升至95.2%,同時對降息的預期也從11月2日預期的明年6月降息提前至明年5月。此外,根據美國財政部發布的最新發債計劃,2023年11月至2024年1月,財政部將放緩10年期和30年期美債的增發速度,也緩解美債供給壓力。多重利好共振帶動10年期美債利率快速回落,美股也迎來反彈。

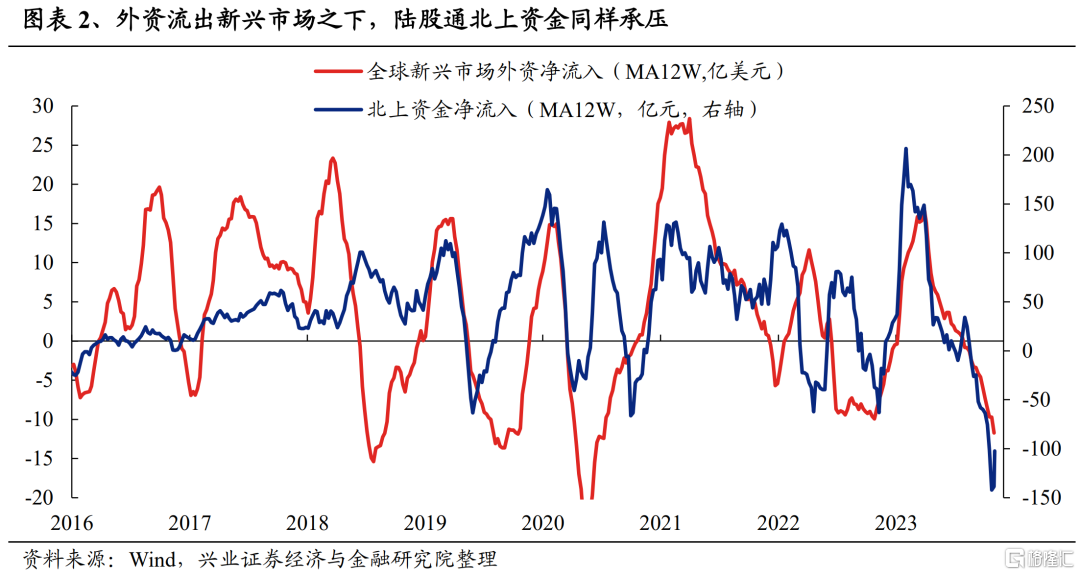

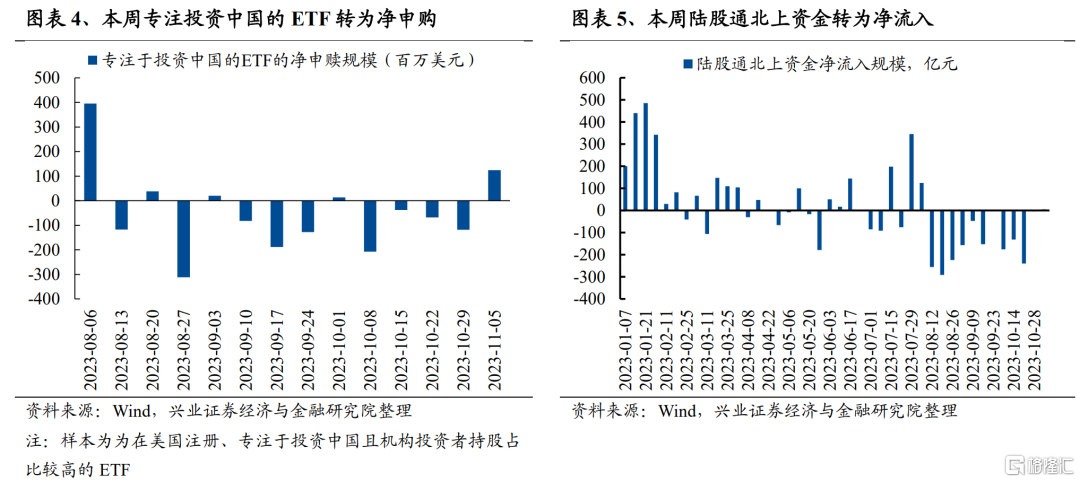

隨着美債利率回落,此前海外資金無差別流出新興市場的情況正逐漸被扭轉,外資有望迴流、託底A股。本週,興業證券觀察到:1)外資機構的負債端壓力已有所緩解。以在美國註冊且機構佔比較高的ETF為例,本週錄得1.24億美元的淨申購,是自8月6日以來單週最大的申購規模。2)陸股通北上資金也轉為淨流入。本週陸股通淨流入5.57億元人民幣,其中週四、週五分別連續流入26.82億和71.08億元人民幣。

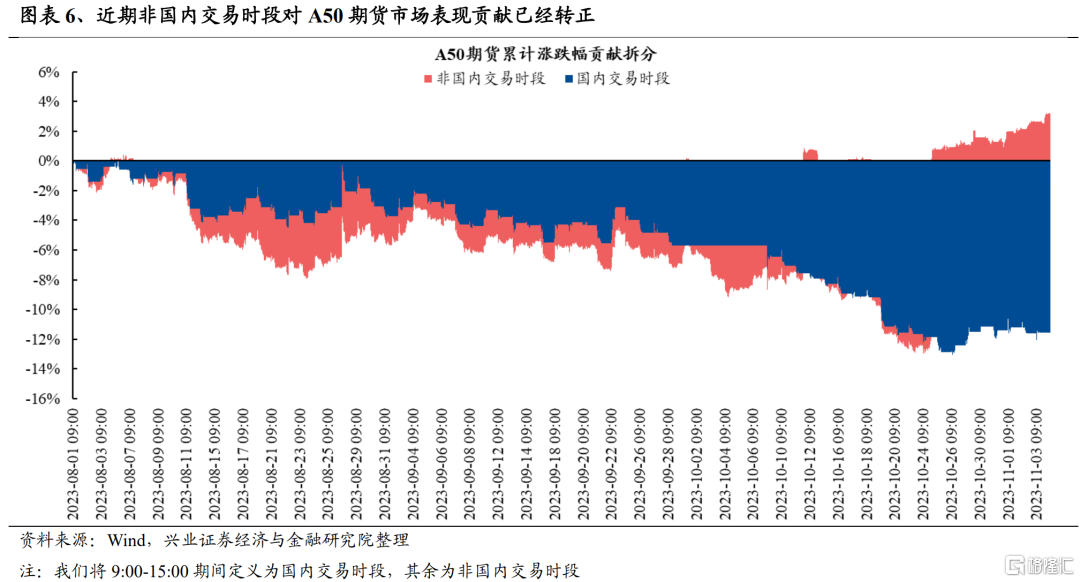

1.2、A50指數期貨非國內交易時段轉為正向貢獻,或指向外資悲觀預期修復

以史為鑑,A50指數期貨的表現也是一個比較有意思的觀察點。參考去年4月和10月,隨着外資的悲觀預期修復,非國內交易時段期間A50股指期貨的升幅貢獻轉正,北上資金也迎來回流。

對於本輪,興業證券看到8、9月時,非國內交易時段一度拖累明顯。但國慶假期結束以來,非國內交易時段的拖累顯著收斂,近期更已轉向正向貢獻,或指向外資的悲觀預期已在修復。

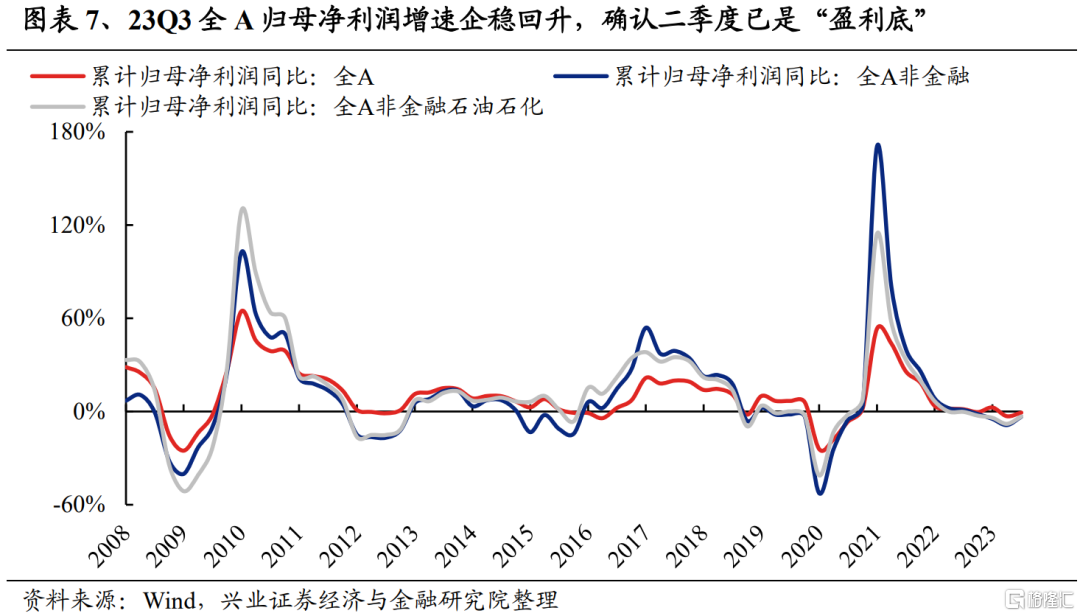

二、三季報確認盈利底

三季報顯示上市公司業績進一步企穩修復。根據最新發布的三季度,興業證券看到全A業績增速企穩回升,盈利能力環比改善。其中,全A整體2023Q3累計歸母淨利潤增速為-0.72%,較2023H1回升2.30個百分點;全A非金融2023Q3累計歸母淨利潤增速為-3.35%,較2023H1回升5.37個百分點;全A非金融石油石化2023Q3累計歸母淨利潤增速為-3.21%,較2023H1回升4.72個百分點。

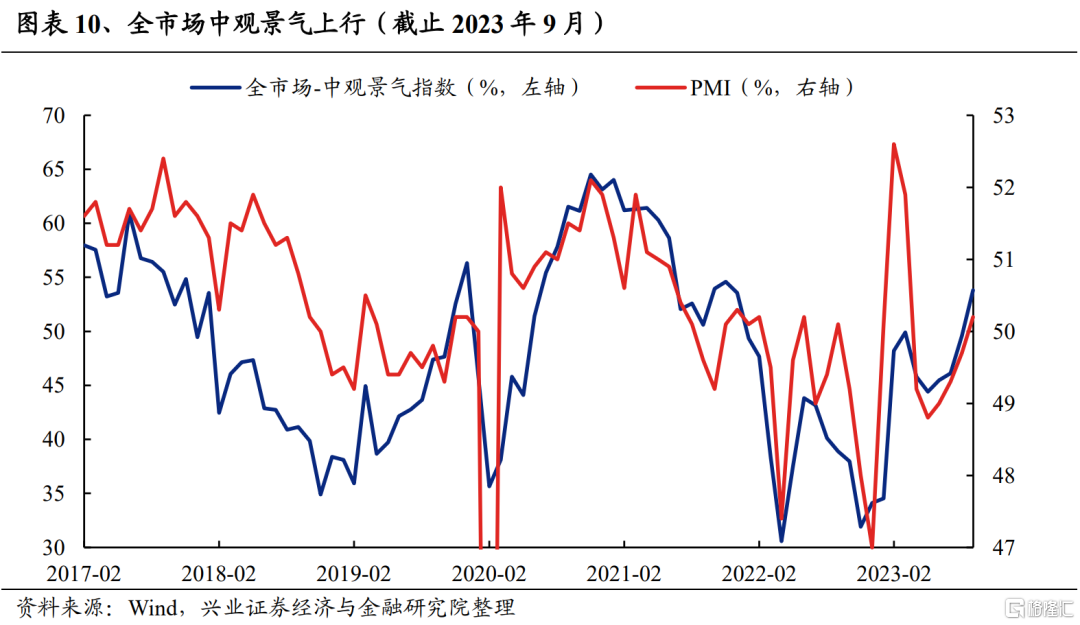

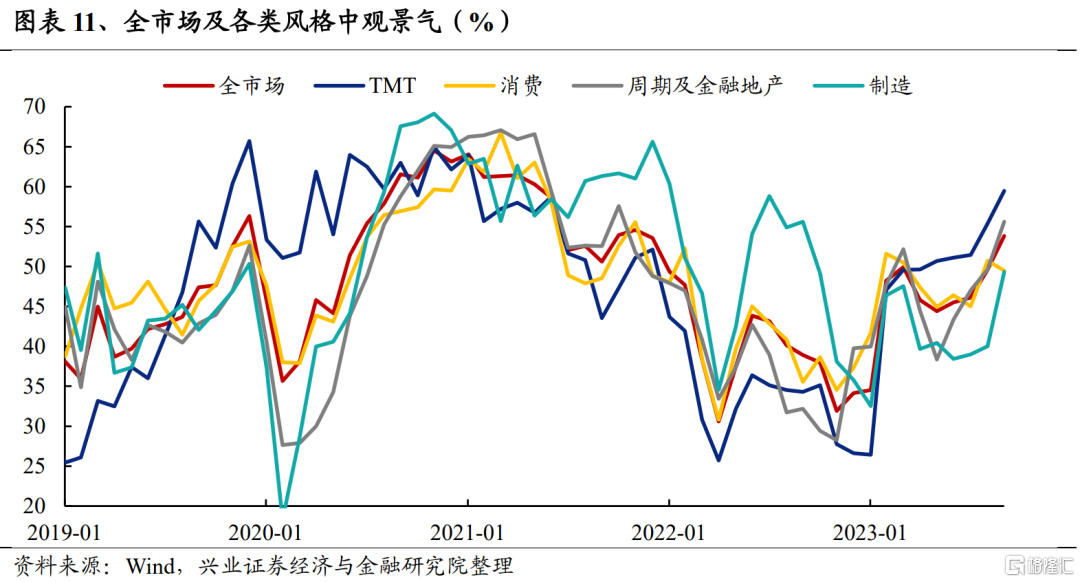

與此同時,根據興業證券構建的“118中觀景氣研究框架”,9月全市場景氣水平進一步提升,也指向基本面仍在繼續修復。總量經濟事實上是微觀行業的拼接與合集,在興業證券的框架中,取用118個行業中觀景氣指標的平均值,即可作為對市場整體景氣的刻畫。而6月以來全市場中觀景氣持續回升,同樣驗證基本面的修復。

三、經濟底確認後,政策仍在繼續發力

近期央行持續發力呵護資金面,維穩流動性充裕。8月以來債券超額供給+匯率壓力,貨幣流動性緊平衡持續對市場形成擾動。尤其是近期,銀行資金供給下滑疊加跨月因素,流動性壓力進一步顯現。為此,央行開啟大額投放,餘額屢創歷史新高,帶動流動性壓力緩解。

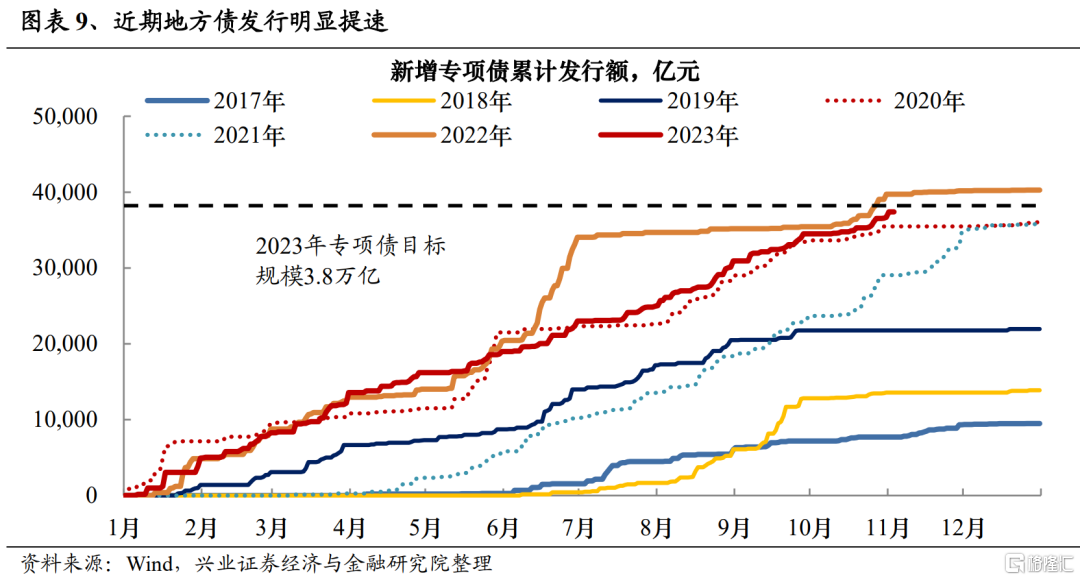

與此同時,增發萬億國債指向財政政策繼續發力寬鬆。10月24日,全國人大常委會通過了關於批准國務院增發國債和2023年中央預算調整方案的決議,明確中央財政將在今年四季度增發2023年國債1萬億元,同時授權國務院提前下達新增地方債務限額。在本輪經濟的底部已經確認的背景下,政策仍在繼續發力。

往後看,興業證券傾向於認為,四季度隨着各種重要會議陸續召開,後續包括降準降息、一攬子化債、城中村改造、地產放鬆等進一步的政策寬鬆舉措有望繼續落地,並對市場形成支撐。

因此興業證券認為,隨着當前全球流動性預期轉松、美債利率快速回落之下,外資邊際回暖並有望逐步打破負反饋,同時國內“經濟底”、“盈利底”反覆得到確認,基本面持續企穩回升,疊加決策層持續發力政策寬鬆,多重積極變化正不斷出現,四季度市場有望逐步走出底部。

四、關注三大方向:進攻高景氣,紅利低波為底倉,佈局庫存週期

展望四季度,當前經濟呈現底部企穩跡象,高景氣行業佔比仍處於底部但已逐步回升,因此建議進攻高景氣,紅利低波為底倉,佈局庫存週期,沿三大主線佈局。

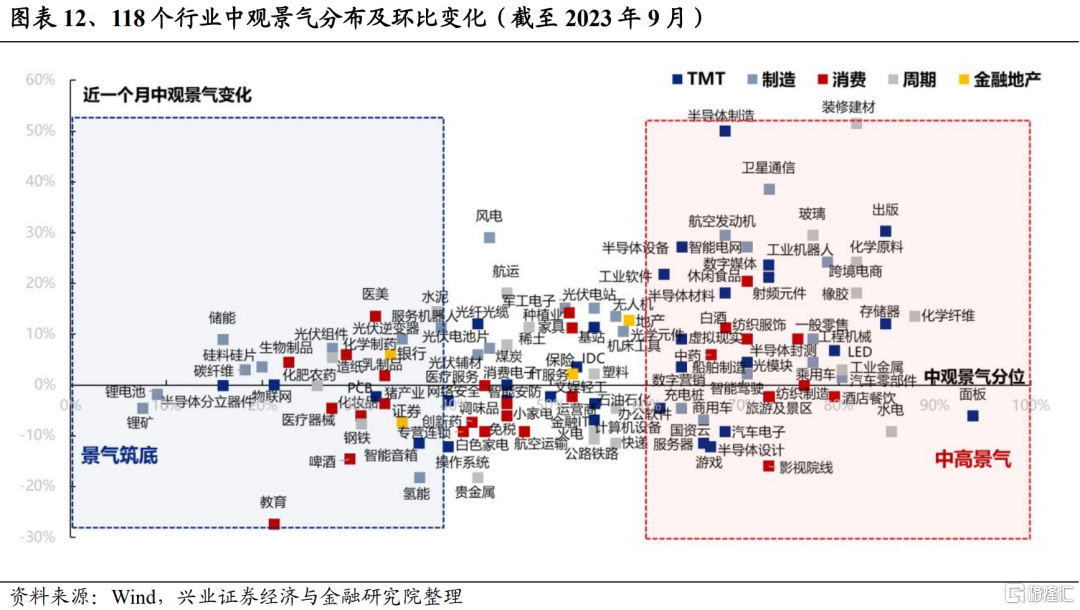

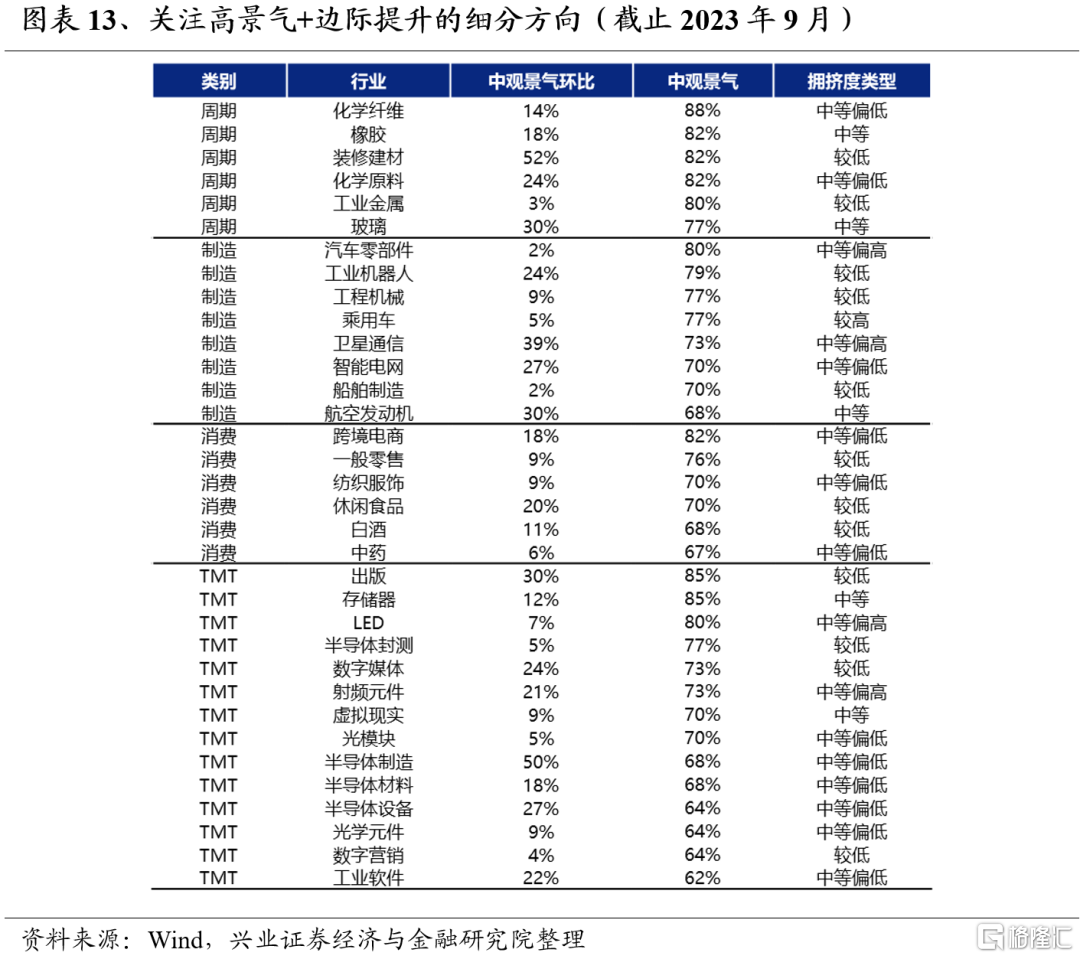

一是高景氣行業佔比已在逐步提升,關注“118中觀景氣框架”中景氣度較高、邊際提升明顯的行業。一方面,關注近期受益於政策推動、基本面改善的週期(建材、化工、工業金屬、工程機械)、消費(紡織服裝、休閒食品、白酒)等價值板塊的修復機會;另一方面,繼續把握高景氣成長(汽車、半導體、傳媒)等。

二是經濟仍處於弱復甦、外圍擾動尚存,建議仍以中長期確定性應對短期不確定性,佈局紅利低波類資產,重點關注石油石化、運營商、保險、電力和交運;此外,港股電信運營商、能源(石油、煤炭)、公用事業等領域的優質央國企龍頭也具備較強的高股息配置價值。

三是佈局順週期,關注庫存週期領先的細分行業,主要包括消費板塊,即家用電器(廚電、白電)、輕工製造(家居用品)、農林牧漁(農產品加工)等;TMT板塊(半導體、光學光電子、其他電子Ⅱ)以及化學纖維等。此外,裝修建材、影視院線等板塊也存在庫存週期的提前切換。

4.1、關注“118中觀景氣框架”中景氣高位、邊際改善的行業

隨着政策呵護加速落地、基本面企穩回升,最新全市場景氣指數連續四個月回升,118個行業中高景氣行業佔比也連續提升。各類風格景氣指數也均環比提升,其中週期、製造、TMT等的景氣指數均環比提升。

建議關注景氣度處於高位、且邊際提升的細分方向。一方面,關注近期受益於政策推動、基本面改善的週期(建材、化工、工業金屬、工程機械)、消費(紡織服裝、休閒食品、白酒)等價值板塊的修復機會;另一方面,繼續把握高景氣成長方向,包括汽車、半導體、傳媒、軍工等。

4.2、以中長期的確定性應對短期的不確定,關注低波紅利資產

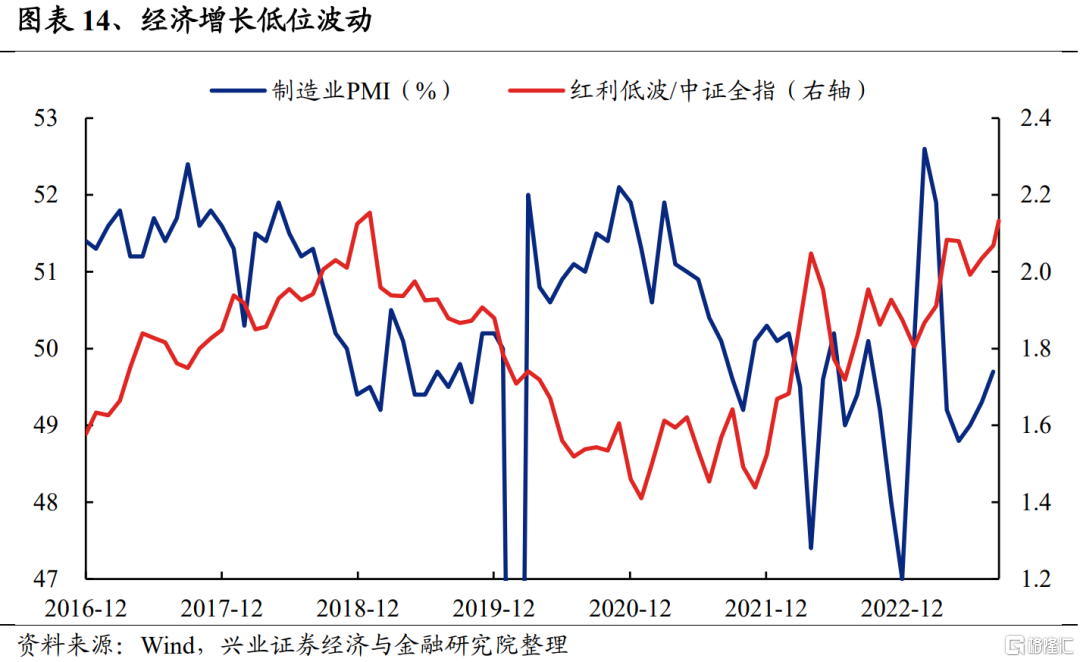

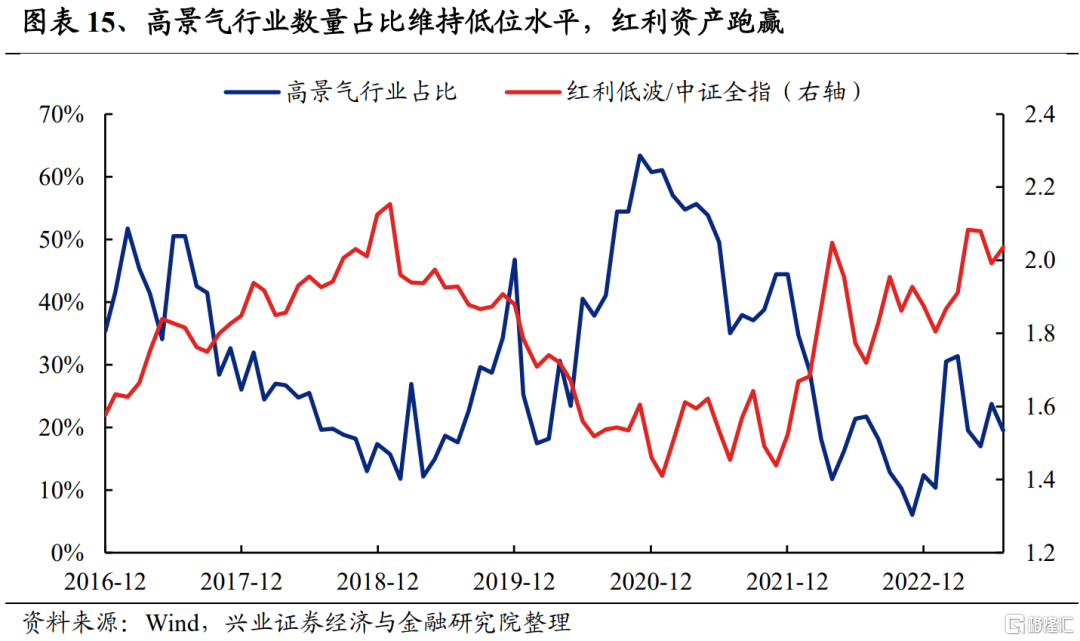

經濟低位波動,高增長、高景氣行業相對稀缺,以景氣為錨博取超額收益的難度提升,盈利穩定、且抵禦市場波動能力較強的紅利低波資產仍是值得重點關注的品種。當前國內、海外不確定性因素仍多,經濟趨勢增長的可預測性總體下降,而PMI也仍處於榮枯線下,高景氣行業數量佔比持續維持低位。由此,在高增長、高景氣行業相對稀缺、且諸多不確定性因素擾動短期難以消除的市場環境中,以景氣為錨博取顯著超額收益的難度明顯提升,盈利穩定、且抵禦市場波動能力較強的紅利低波資產是值得重點關注的品種。

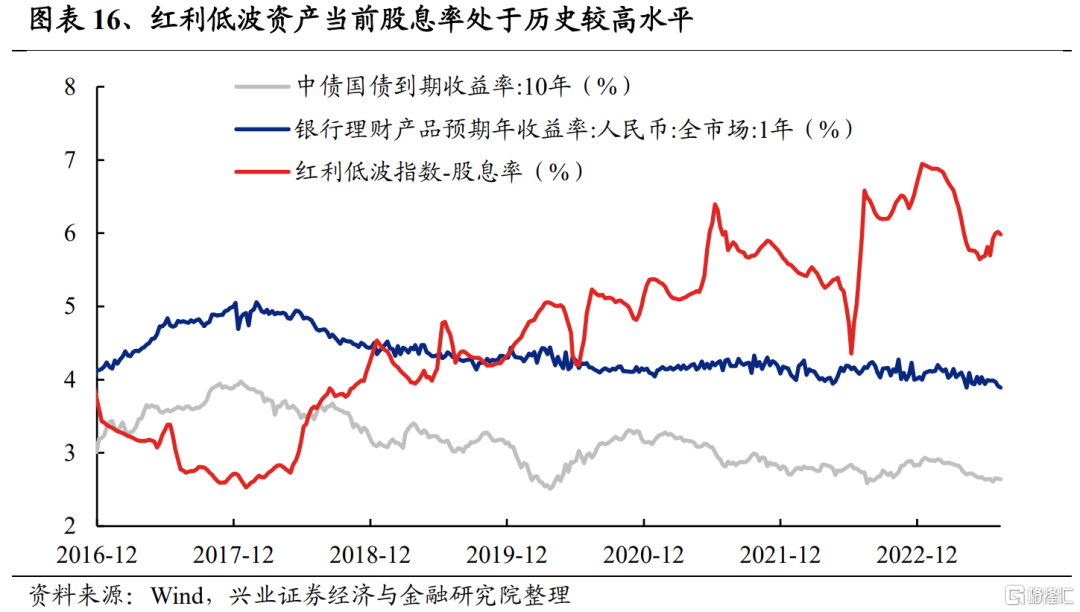

與此同時,紅利低波資產當前股息率處於歷史較高水平,作為優質短久期類債資產,其本身也具備較高配置價值。銀行理財收益率持續下行,流動性寬鬆下國債長端利率短期也易下難上,而紅利低波資產當前股息率仍接近6%,正處於歷史較高水平,作為優質短久期類債資產,其本身也具備較高配置價值。

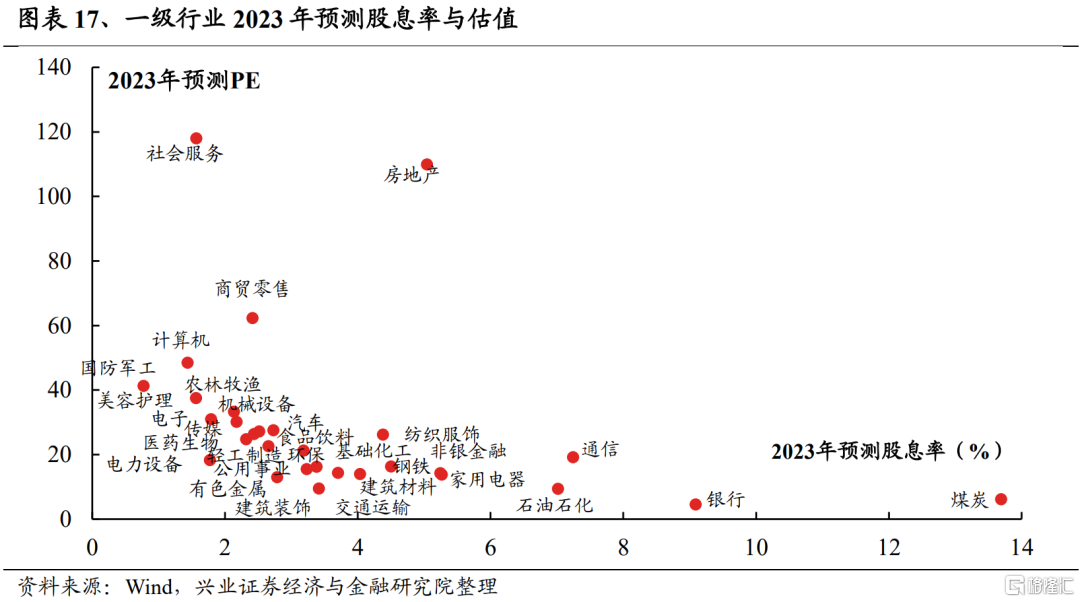

綜合2023年預期股息率與估值水平,紅利低波資產中可重點關注石油石化、運營商、保險、電力和交運;此外,港股電信運營商、能源(石油、煤炭)、公用事業等領域的優質央國企龍頭也具備較強的高股息配置價值。

4.3、佈局順週期:關注庫存週期領先的細分行業

興業證券對2006年以來四輪庫存週期中主動去庫末期、被動去庫階段、主動補庫前期的市場表現進行復盤,並從中挖掘可參考的線索。

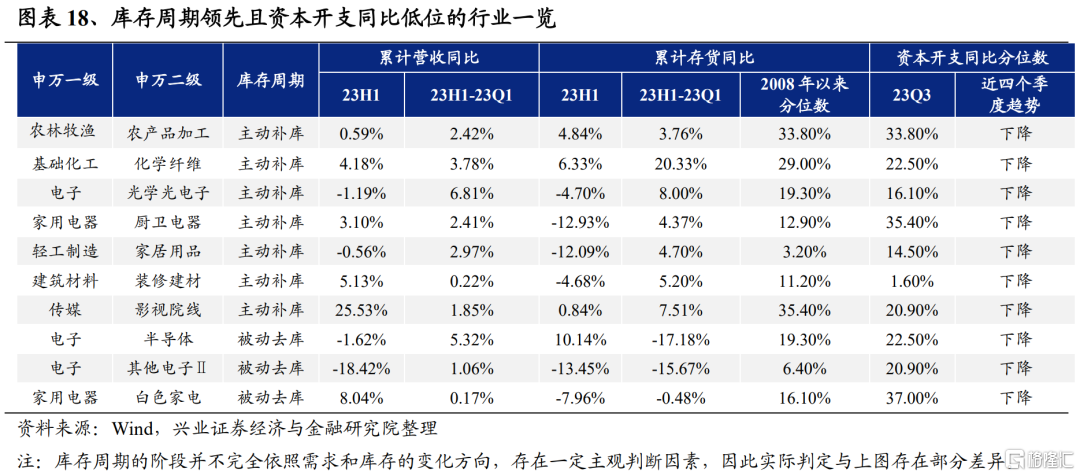

目前來看,本輪全A庫存週期切換已經啟動,各行業間切換進度存在明顯分化。結合前述覆盤規律,興業證券認為可以優先關注庫存週期領先且資本開支同比處在低位的行業,並按照以下條件進行篩選:1)庫存週期處在主動補庫階段或被動去庫晚期;2)2008年以來的累計庫存同比分位數處在40%及以下;3)資本開支同比分位數低於40%且近四個季度呈下降趨勢;4)剔除存貨佔流通資產比例過低的行業。

篩選出的行業以出口鏈相關方向居多,主要包括消費板塊,即家用電器(廚電、白電)、輕工製造(家居用品)、農林牧漁(農產品加工)等;TMT板塊(半導體、光學光電子、其他電子Ⅱ)以及化學纖維等。此外,裝修建材、影視院線等板塊也存在庫存週期的提前切換。

從中期來看,隨着年底全A進入被動去庫階段,明年迎來主動補庫,參考歷史表現,消費和週期板塊的投資機會值得關注。

風險提示

關注經濟數據波動,政策超預期收緊,美聯儲超預期加息等。

注:文中報吿節選自興業證券於2023年11月5日發佈的《風繼續吹:積極變化正在發生——A股策略展望》,分析師 :張啟堯 S0190521080005;胡思雨 S0190521110003;張勛 S0190520070004;吳峯 S0190510120002;楊震宇 S0190520120002

More Content