本文來自格隆匯專欄:興證策略張啟堯 作者: 張啟堯、張倩婷、林怡

前言:截至2023年10月30日22時,全部A股(不考慮上市一年以內的新股)2023年三季報披露率達到99.63%,基本披露完畢。我們從業績增速、ROE、現金流等多項關鍵財務指標展開分析,梳理了各板塊的業績情況、庫存週期所處階段和固定資產同比情況,供投資者參考。

一、三季度全A業績增速企穩回升,盈利能力環比改善

1.1、全A淨利潤增速企穩回升

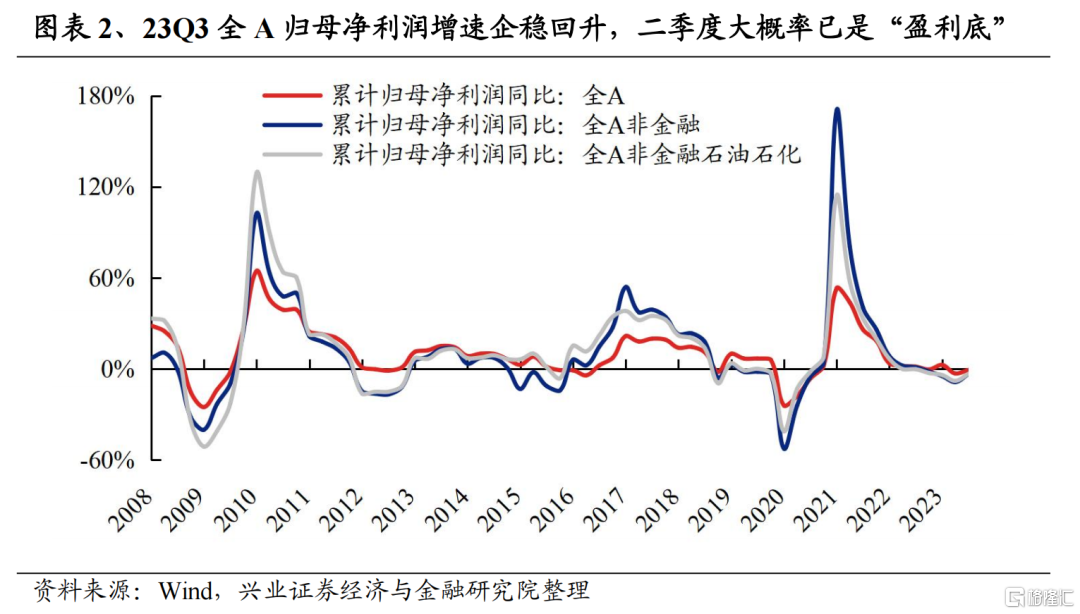

全A維度:二季度“盈利底”得到進一步確認,前三季度累計淨利潤增速較營收增速率先回暖

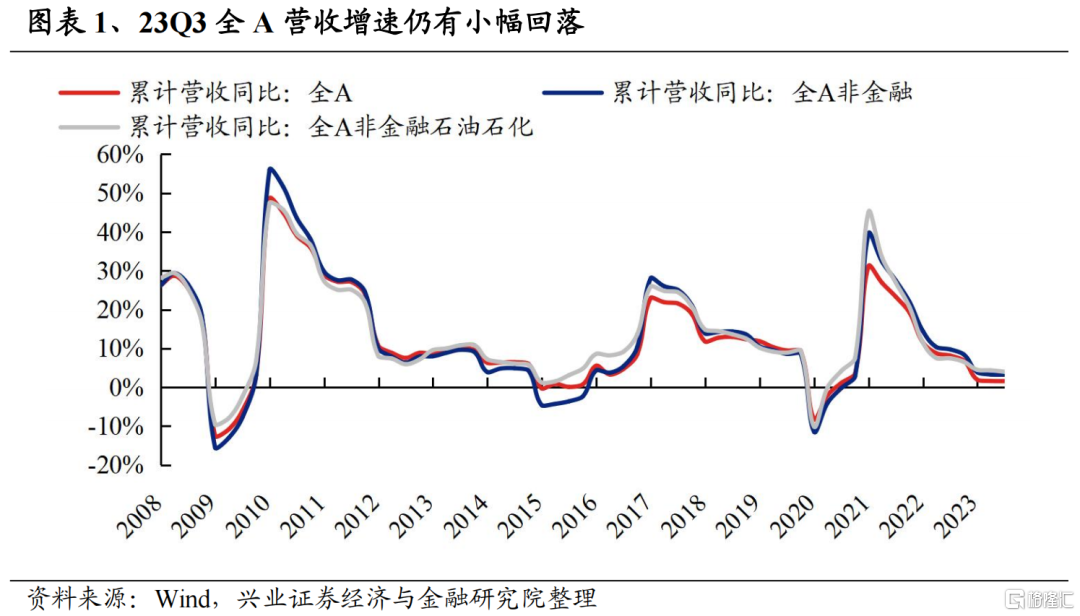

從累計營收增速來看:全A整體2023Q3累計營收增速為1.56%(同比口徑,下同),較2023H1降低0.04個百分點;全A非金融2023 Q3累計營收增速為3.24%,較2023H1降低0.05個百分點;全A非金融石油石化2023Q3累計營收增速為3.98%,較2023H1降低0.38個百分點。

從累計歸母淨利潤增速來看:全A整體2023Q3累計歸母淨利潤增速為-0.72%,較2023H1回升2.30個百分點;全A非金融2023Q3累計歸母淨利潤增速為-3.35%,較2023H1回升5.37個百分點;全A非金融石油石化2023Q3累計歸母淨利潤增速為-3.21%,較2023H1回升4.72個百分點。

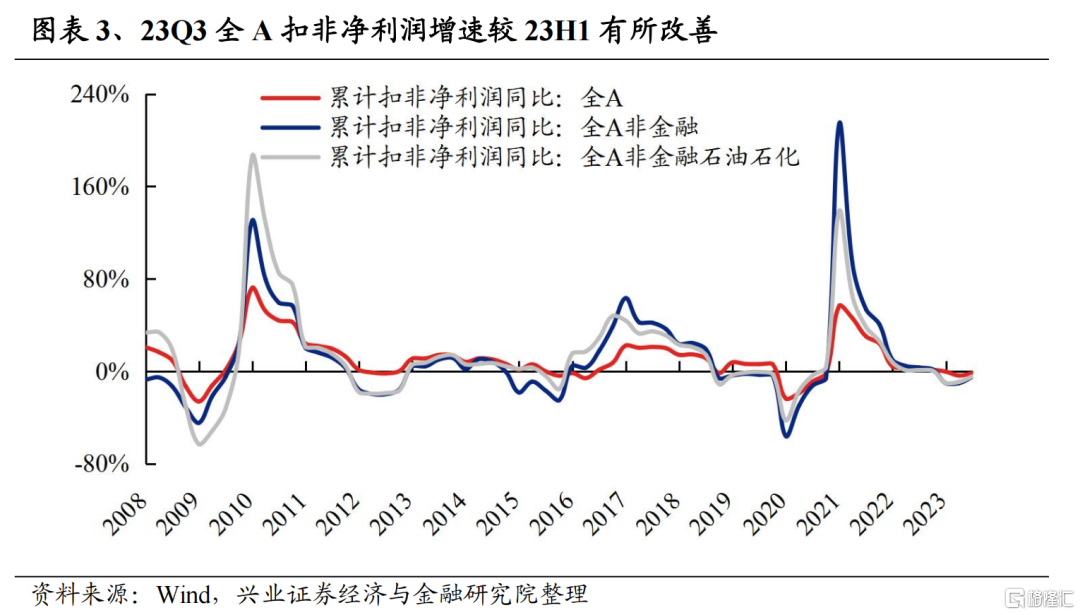

從累計扣非淨利潤增速來看:全A整體2023Q3累計扣非淨利潤增速為-1.56%,較2023H1回升2.25個百分點;全A非金融2023Q3累計扣非淨利潤增速為-4.77%,較2023H1回升5.58個百分點;全A非金融石油石化2023Q3累計扣非淨利潤增速為-4.41%,較2023H1回升4.82個百分點。

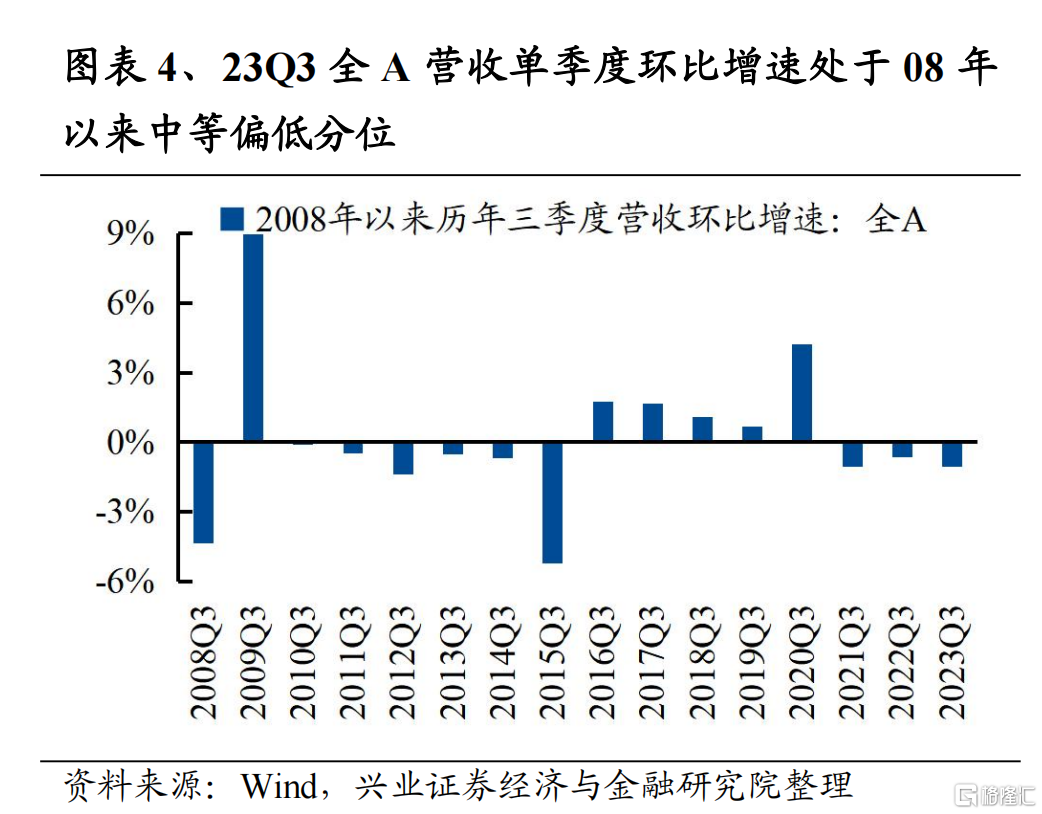

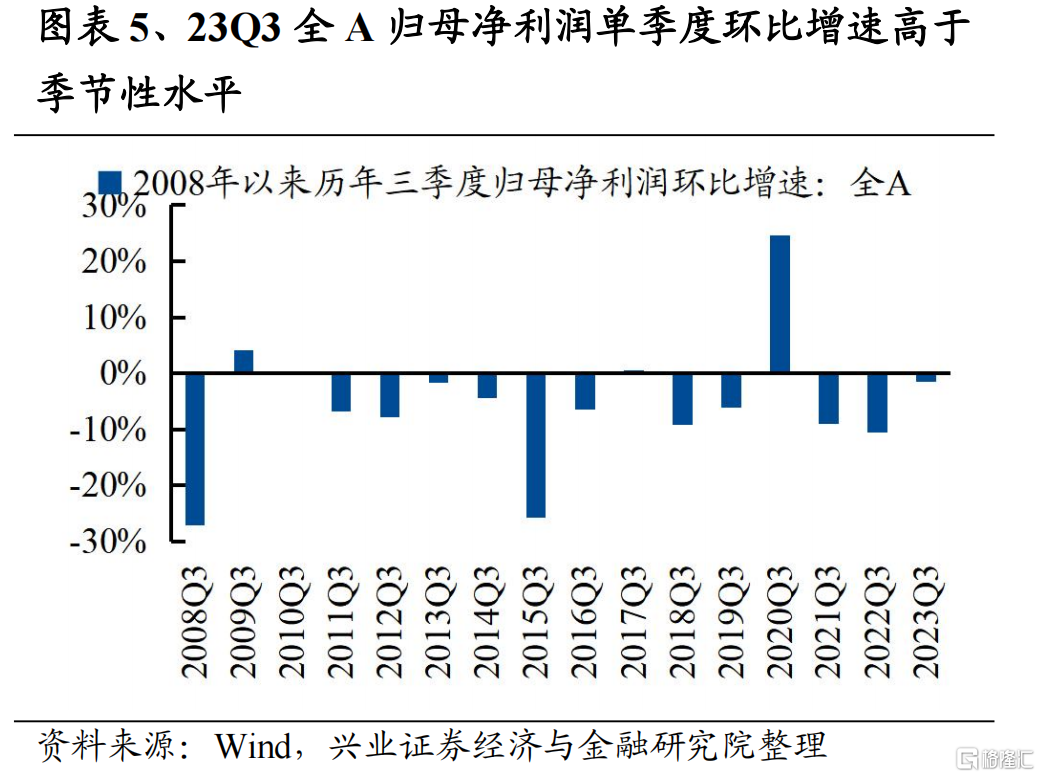

從單季度環比增速來看:全A整體2023Q3單季度營收環比增速為-1.04%,處於2008年以來歷年三季度環比增速的中等偏低分位(26.6%);全A整體2023Q3單季度歸母淨利潤環比增速為-1.53%,儘管環比回落,但縱向比較來看高於季節性水平(08年以來分位數為73.3%)。

對全A非金融的業績進行量價拆分,三季度成本繼續改善助推淨利潤增速率先回升:選取營業收入作為量和價的綜合體現、毛利率作為價格指標,成本改善下毛利率連續兩個季度回升,2023Q3毛利率為17.60%,較2023Q2提高0.24個百分點。

整體來看,各項政策持續加碼,雖然上市公司2023年前三季度整體營收增速較上半年略有回落,但成本端的改善使得淨利潤增速見底回升,“盈利底”和“價格底”得到進一步確認,這與此前公佈的三季度宏觀總量經濟和工業企業數據的表現也較為一致。

上市板:主板歸母淨利潤同比增速率先轉正

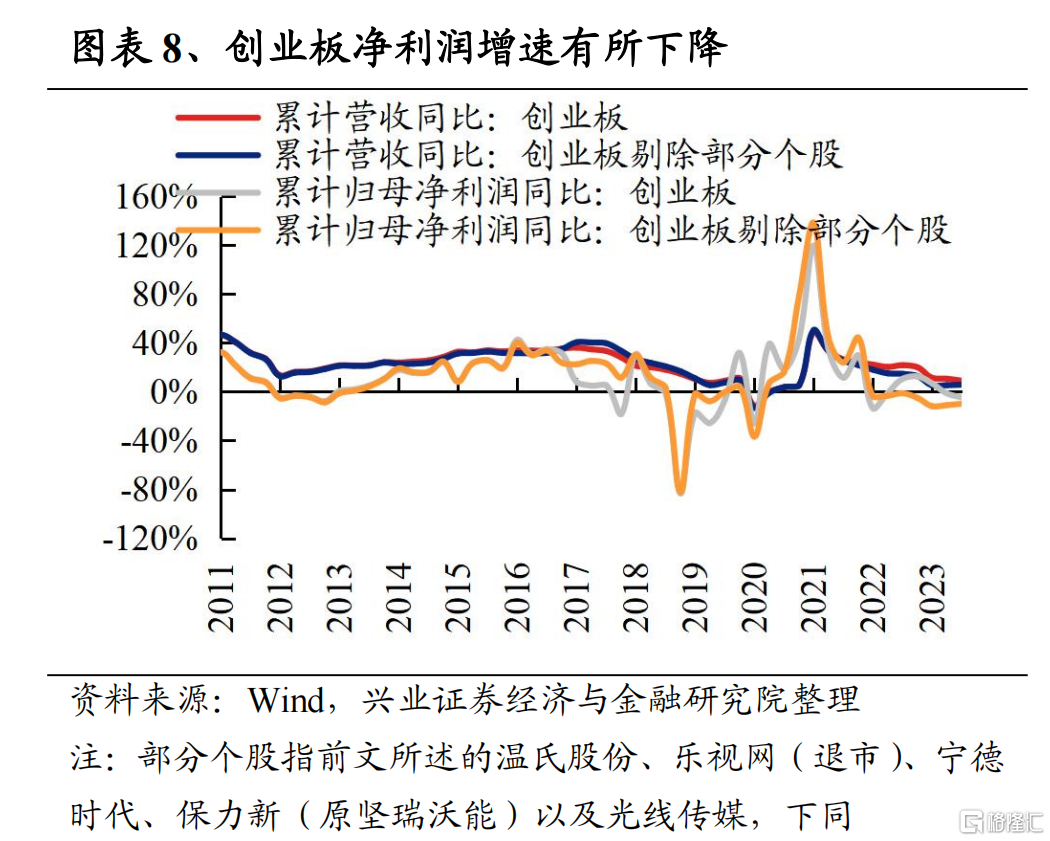

從累計營收增速來看:主板2023Q3累計營收增速為1.13%,較2023H1小幅降低0.02個百分點;創業板整體2023Q3累計營收增速為8.99%,較2023H1降低1.60個百分點;創業板(剔除温氏股份、樂視網、寧德時代、保力新以及光線傳媒)2023Q3累計營收增速為5.74%,較2023H1回升0.39個百分點;科創板2023Q3累計營收增速為5.43%,較2023H1大幅提高2.11個百分點。

從累計歸母淨利潤增速來看:主板2023Q3累計歸母淨利潤增速為0.34%,較2023H1顯著回升2.70個百分點。創業板整體2023Q3累計歸母淨利潤增速為-4.80%,較2023H1降低3.40個百分點。創業板(剔除温氏股份、樂視網、寧德時代、保力新以及光線傳媒)2023Q3累計歸母淨利潤增速為-9.88%,較2023H1提高1.10個百分點。科創板2023Q3累計歸母淨利潤增速為-38.46%,較2023H1回落0.04個百分點。

從累計扣非淨利潤增速來看:主板2023Q3累計扣非歸母淨利潤增速為-0.32%,較2023H1提高2.55個百分點。創業板整體2023Q3累計扣非歸母淨利潤增速為-9.70%,較2023H1降低3.15個百分點。創業板(剔除温氏股份、樂視網、寧德時代、保力新以及光線傳媒)2023Q3累計扣非歸母淨利潤增速為-14.25%,較2023H1提高1.41個百分點。科創板2023Q3累計扣非歸母淨利潤增速為-44.72%,較2023H1回升3.73個百分點。

整體來看,主板淨利潤增速率先轉正,“雙創”仍在磨底。2023Q3營收增速方面,創業板整體>創業板(剔除部分個股)>科創板>主板;淨利潤增速方面,主板>創業板整體>創業板(剔除部分個股)>科創板。值得關注的是,科創板是唯一營收增速邊際改善的上市板,主要得益於電力設備和電子行業營收增速上行;而“雙創”淨利潤同比增速下降則主要受電力設備板塊淨利潤增速放緩影響。

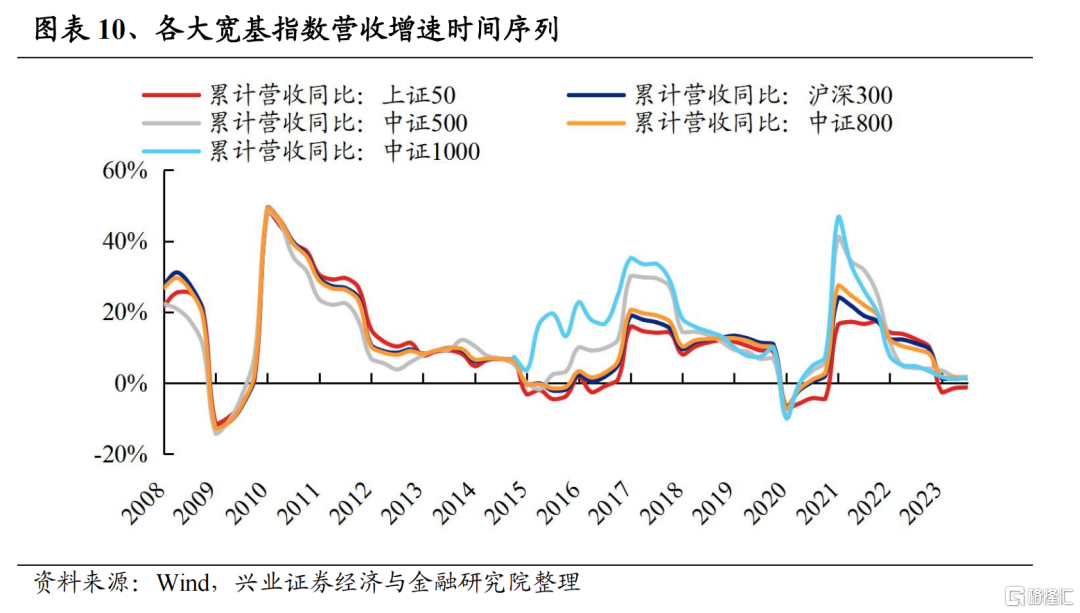

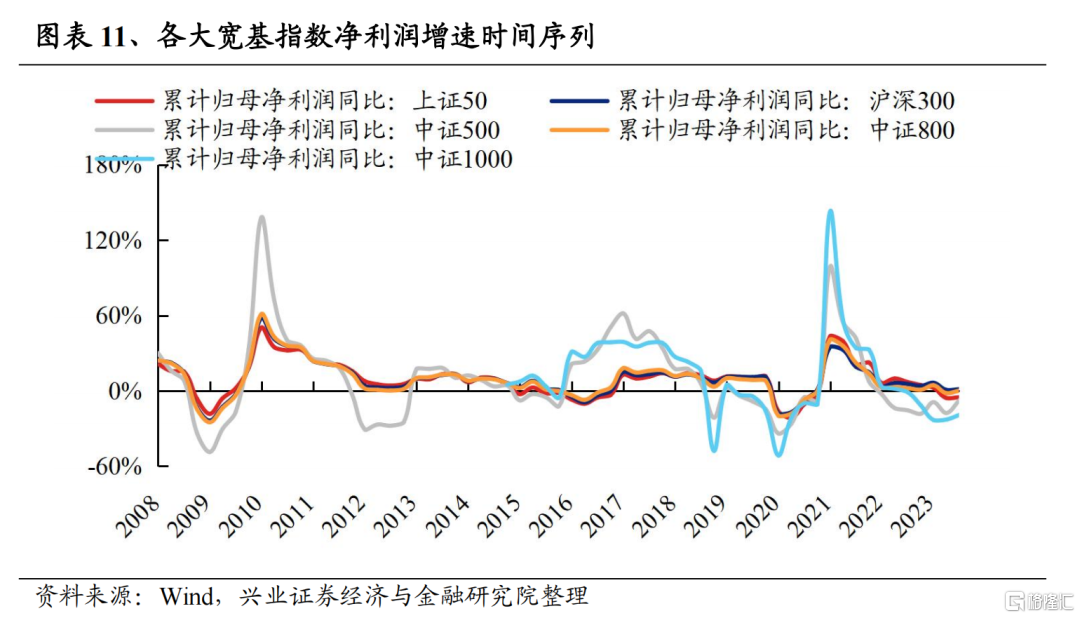

寬基指數:滬深300指數、中證500指數和中證1000指數淨利潤增速有所回升

從累計營收增速來看:以滬深300指數為代表的大盤股2023Q3累計營收增速為1.30%,較2023H1回落0.13個百分點;以中證500指數為代表的中盤股2023Q3累計營收增速為1.77%,較2023H1略微回落0.01個百分點;以中證1000指數為代表的小盤股2023Q3累計營收增速為1.58%,較2023H1回升0.52個百分點。

從累計歸母淨利潤增速來看:滬深300指數2023Q3累計歸母淨利潤增速為1.30%,較2023H1回升0.56個百分點;中證500指數2023Q3累計歸母淨利潤增速為-7.53%,同比回升10.13個百分點;中證1000指數2023Q3累計歸母淨利潤增速為-19.14%,較2023H1提高3.73個百分點。

整體來看,滬深300指數、中證500指數和中證1000指數淨利潤增速均有所回升。從各指數絕對增速來看,2023Q3營收增速方面,中證500指數>中證1000指數>滬深300指數;淨利潤增速方面,滬深300指數>中證500指數>中證1000指數。從增速邊際變化來看,2023Q3較2023H1營收增速變化方面,中證1000指數>中證500指數>滬深300指數;淨利潤增速變化方面,中證500指數>中證1000指數>滬深300指數。

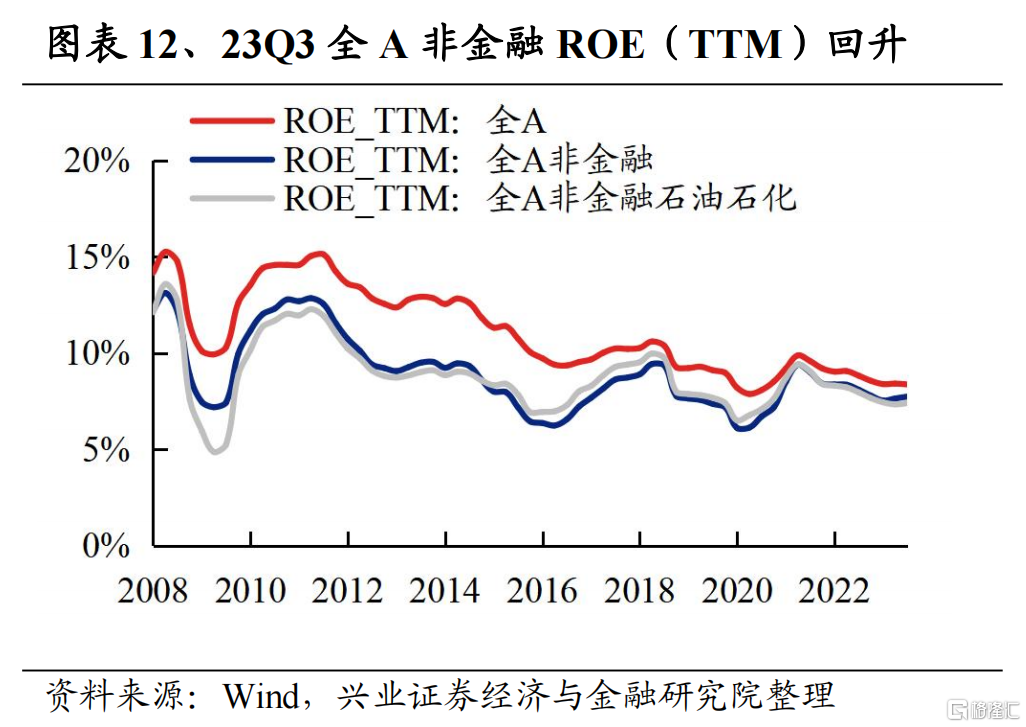

1.2、全A非金融ROE(TTM)回升

從ROE(TTM)來看:全A整體2023Q3 ROE(TTM)為8.36%,較2023Q2降低0.04個百分點;全A非金融2023Q3 ROE(TTM)為7.74%,較2023Q2提高0.10個百分點;全A非金融石油石化2023Q3 ROE(TTM)為7.39%,較2023Q2提高0.06個百分點。

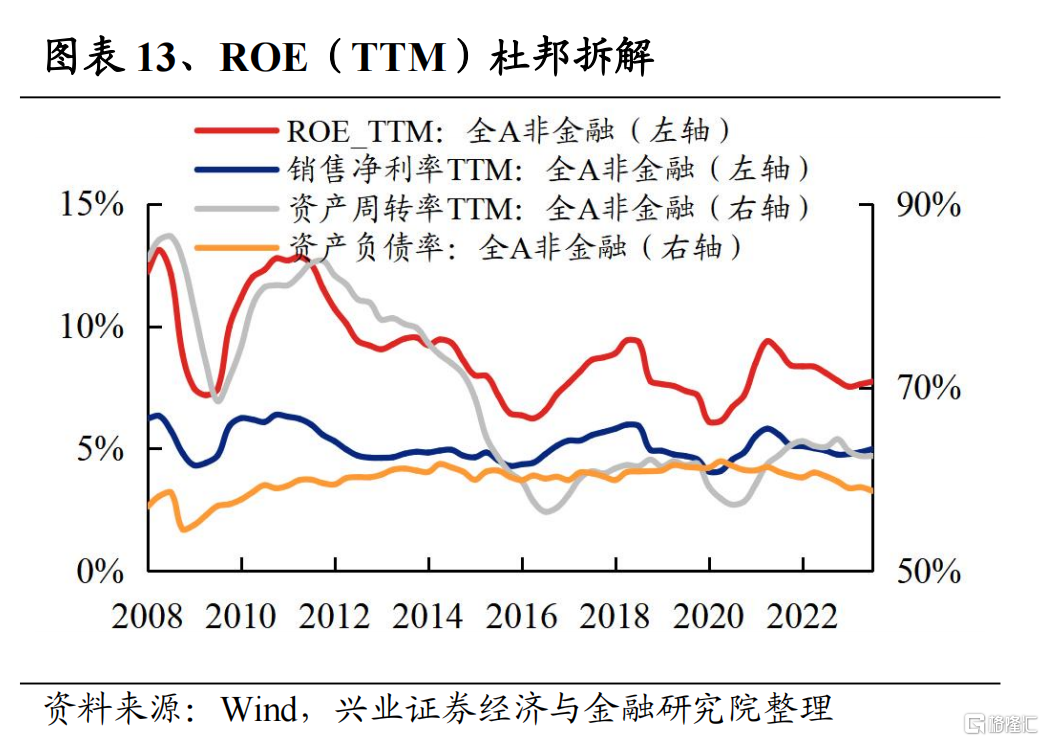

對全A非金融的ROE(TTM)進行杜邦拆解:全A非金融2023Q3 ROE(TTM)為7.74%,較2023Q2提高0.10個百分點;其中銷售淨利率(TTM)為4.99%,較2023Q2提高0.13個百分點;資產週轉率(TTM)為62.54%,較2023Q2提高0.01個百分點;資產負債率為58.72%,較2023Q2降低0.40個百分點。

整體來看,雖然三季度資產負債率回落,淨利率和資產週轉率支撐全A非金融盈利能力邊際改善,全A ROE(TTM)回落指向金融行業淨資產收益率有所回落。

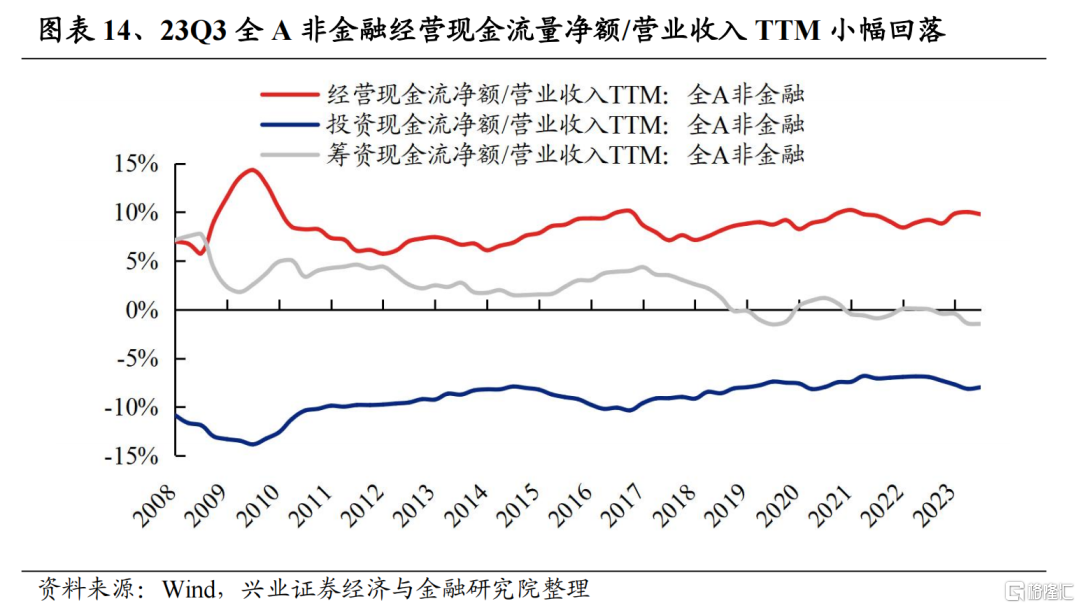

1.3、全A非金融現金流量淨額佔營收比小幅回落,費用率略有上行

從現金流佔營業收入比例來看:2023Q3全A非金融經營現金流量淨額佔營業收入比例(即營業現金比率,TTM)為9.78%,較2023Q2下降0.23個百分點,非金融上市公司整體的創現能力受到煤炭、計算機和電子等部分行業拖累;投資現金流量淨額/營業收入(TTM)絕對值為7.98%,較2023Q2的絕對值降低0.16個百分點,或部分緣於企業資本開支的回落;籌資現金流量淨額/營業收入(TTM)的絕對值為1.48%,較2023Q2的絕對值小幅回升0.05個百分點。

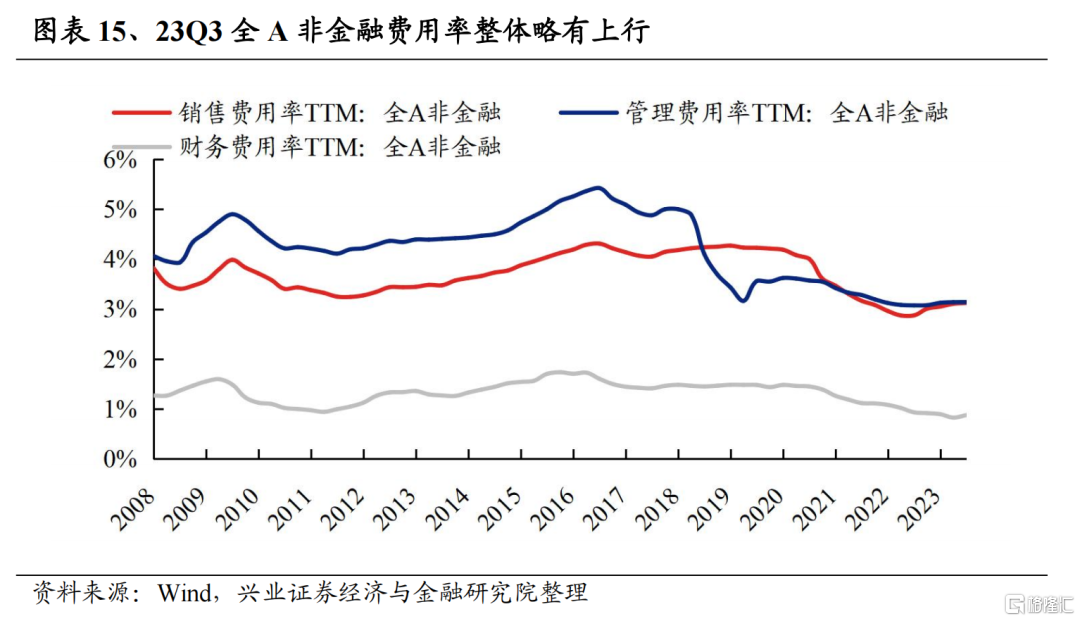

全A非金融費用率整體略有上行:2023Q3全A非金融銷售費用率/管理費用率/財務費用率(均為TTM)分別為3.12%/3.14%/0.88%,較2023Q2分別變動0.02/0.00/0.05個百分點。

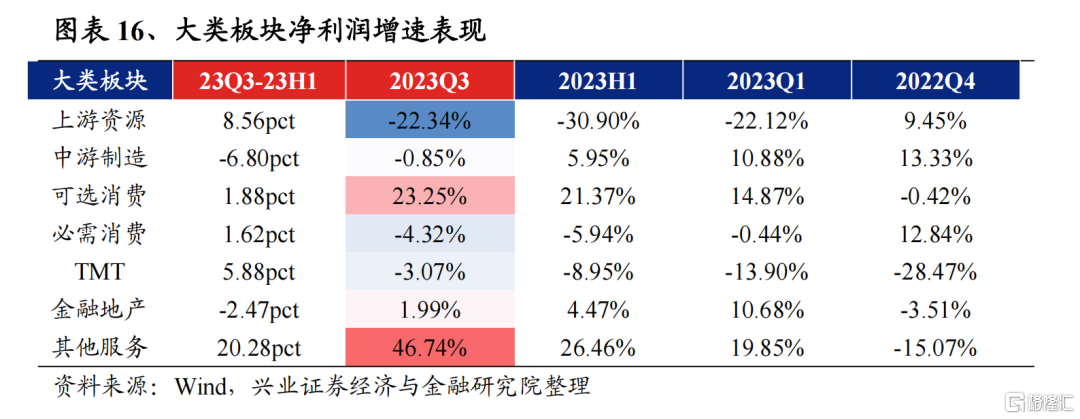

二、其他服務、可選消費業績增速居前,鋼鐵、電子邊際明顯改善

大類板塊層面:

需求穩步回升疊加出行消費旺季驅動下,其他服務和可選消費2023Q3表現突出;此外,上游價格回暖帶動資源品板塊盈利改善。

從23Q3累計淨利潤增速來看:其他服務(46.74%)>可選消費(23.25%)>金融地產(1.99%)>中游製造(-0.85%)>必需消費(-4.32%)>TMT(-3.07%)>上游資源(-22.34%)。

從23Q3淨利潤增速較23H1邊際變化來看:其他服務(20.28pct)>上游資源(8.56pct)>TMT(5.88pct)>可選消費(1.88pct)>必需消費(1.62pct)>金融地產(-2.47pct)>中游製造(-6.80pct)。

一級行業層面:

從23Q3累計淨利潤增速來看:社會服務(1509.12%)、公用事業(54.29%)、美容護理(52.60%)、交通運輸(50.84%)和汽車(32.56%)位居前五。

具體而言,社服和交運板塊業績主要由Q3出行高峯拉動,此外物流板塊業績高增,主要受板塊內某公司並表影響。公用事業業績彈性釋放核心來自於煤價下行,火電板塊成本端壓力緩解;去年同期極端天氣帶來的低基數下水電發電量顯著改善。汽車板塊業績增速則主要由國內復甦+出口放量的週期復甦邏輯下的商用車板塊貢獻。

從23Q3淨利潤增速較23H1邊際變化來看:社會服務(1346.18pct)、鋼鐵(38.24pct)、交通運輸(30.63pct)、美容護理(23.32pct)和電子(17.09pct)改善幅度位居前五;其中社會服務、交通運輸和美容護理今年以來連續三期淨利潤增速均為正且增速持續改善。

此外,其餘今年以來連續三期淨利潤增速邊際改善的一級行業還包括汽車、輕工製造、紡織服飾。

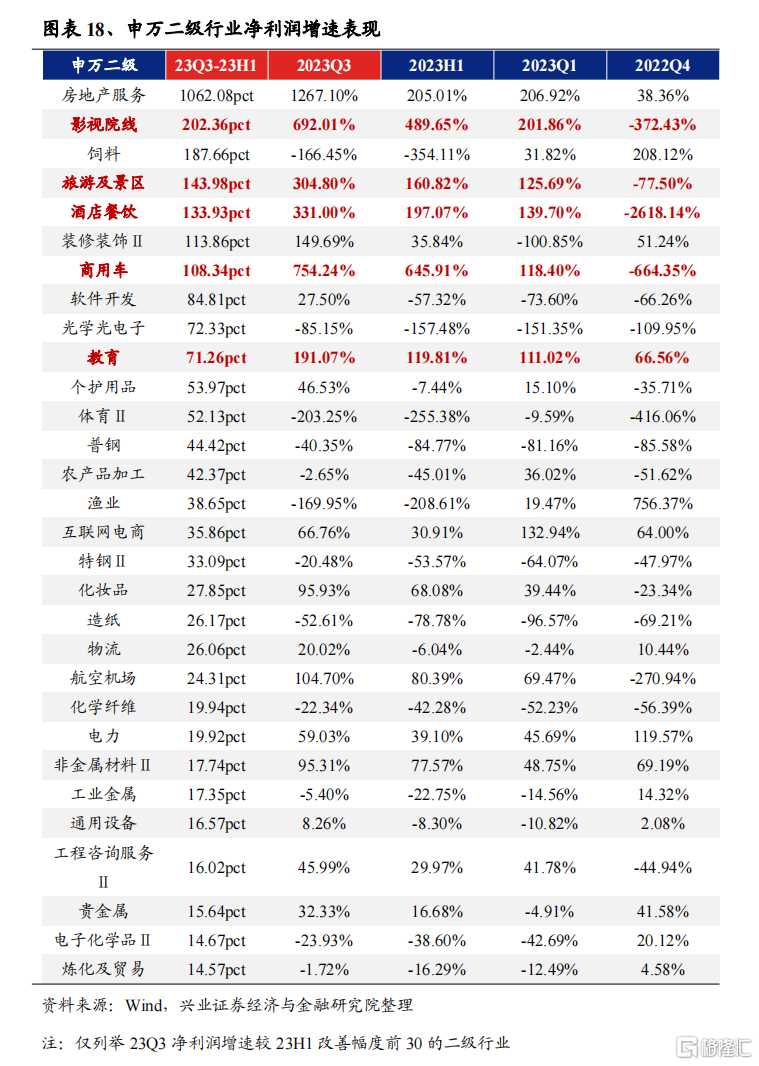

二級行業層面:

從23Q3累計淨利潤增速來看:房地產服務(1267.10%)、商用車(754.24%)、影視院線(692.01%)、酒店餐飲(331.00%)、航海裝備Ⅱ(324.46%)、旅遊及景區(304.80%)、教育(191.07%)、裝修裝飾Ⅱ(149.69%)、航空機場(104.70%)和其他電源設備Ⅱ(102.94%)位居前十。

從23Q3淨利潤增速較23H1邊際變化來看:房地產服務(1062.08pct)、影視院線(202.36pct)、飼料(187.66pct)、旅遊及景區(143.98pct)、酒店餐飲(133.93pct)、裝修裝飾Ⅱ(113.86pct)、商用車(108.34pct)、軟件開發(84.81pct)、光學光電子(72.33pct)和教育(71.26pct)改善幅度居前十;其中影視院線、旅遊及景區、酒店餐飲、商用車和教育今年以來連續三期淨利潤正增長且增速持續邊際改善。

此外,其餘今年以來連續三期淨利潤增速邊際改善的二級行業主要集中在出行鏈(旅遊零售Ⅱ、航空機場)、可選消費(汽車零部件、包裝印刷、化粧品)、必選消費(飲料乳品、紡織製造、生物製品),以及遊戲Ⅱ、化學纖維、電機Ⅱ等。

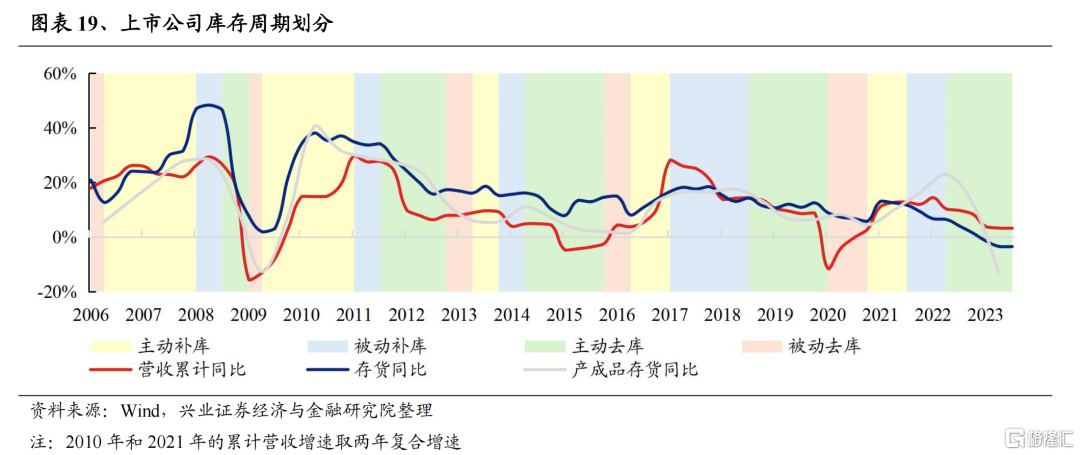

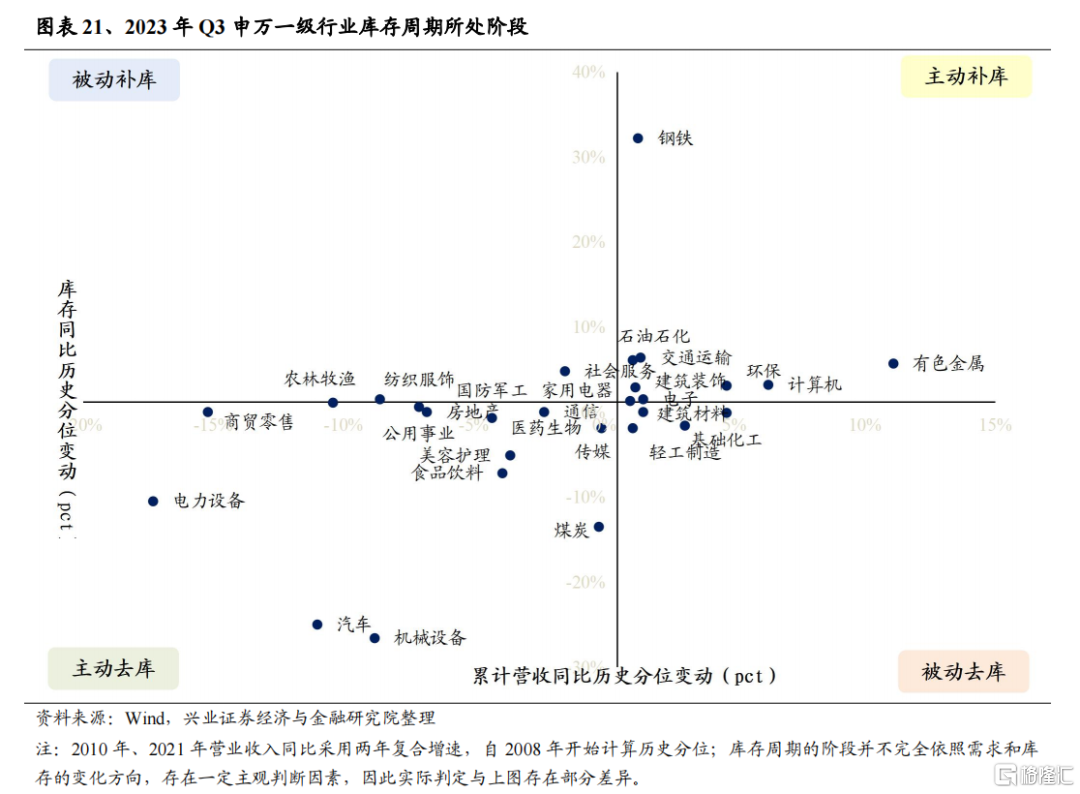

三、上市公司仍在主動去庫,最早或於年內見底

當前上市公司庫存週期仍處於主動去庫階段,若後續需求得到持續改善,實際庫存或有望最早在四季度見底。截至2023Q3,全A非金融整體累計營業收入同比增速為3.24%,較2023H1回落0.05pct;2023Q3全A非金融整體存貨同比增速為-3.49%,較2023H1回落0.07pct;累計營業收入同比增速和存貨同比增速的差值由2023H1的6.70pct上升至2023Q3的6.72pct。展望後續,7月政治局會議定調後,穩增長政策密集出台,經濟邊際企穩跡象持續增加,基本面有望繼續修復,本輪去庫階段已漸近尾聲。

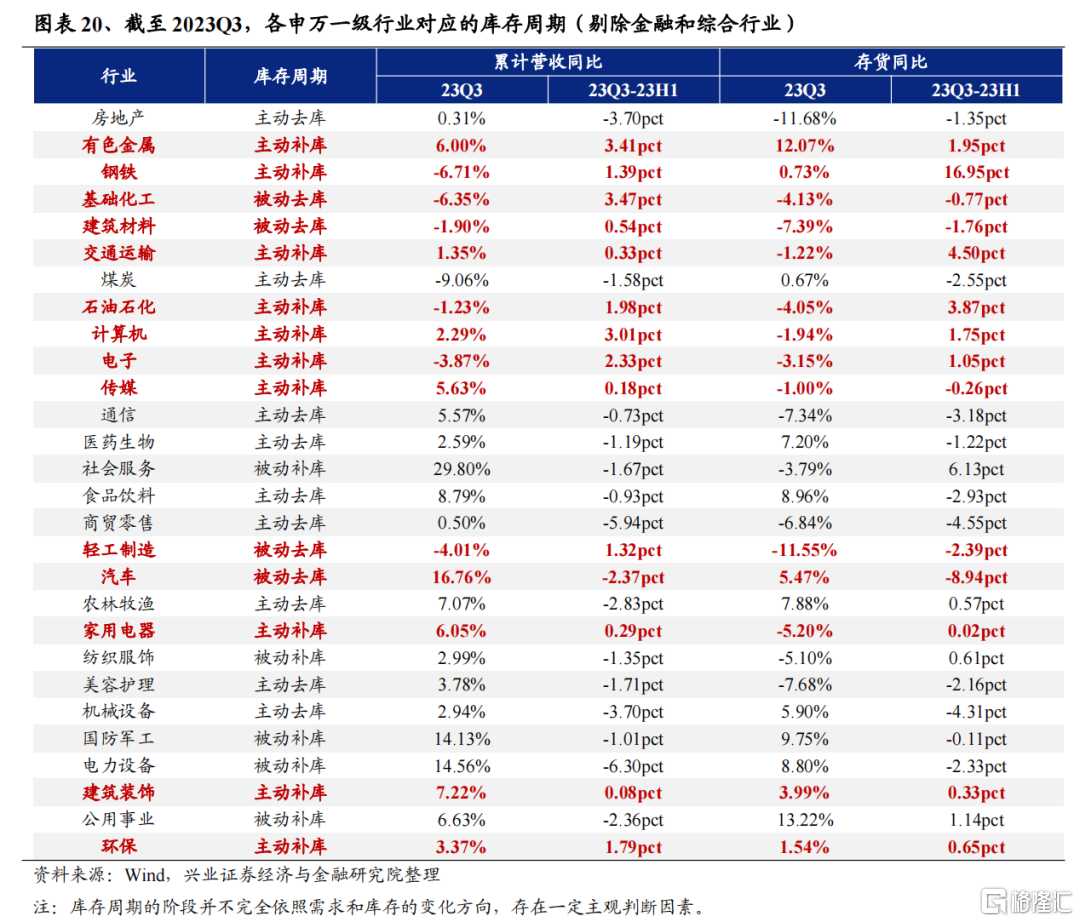

分行業來看,上游資源板塊中的有色金屬、鋼鐵、石油石化,TMT板塊中的計算機、電子、傳媒,其他服務中的交通運輸、環保,以及建築裝飾、家用電器行業或已率先進入主動補庫階段,其中有色金屬、建築裝飾和環保的2023Q3累計營收同比和存貨同比均為正。同時基礎化工、建築材料、輕工製造、汽車處於被動去庫階段,其中基礎化工、建築材料、輕工製造的庫存同比已經降至2008年以來的歷史低位,顯示去庫可能已經進入尾聲。

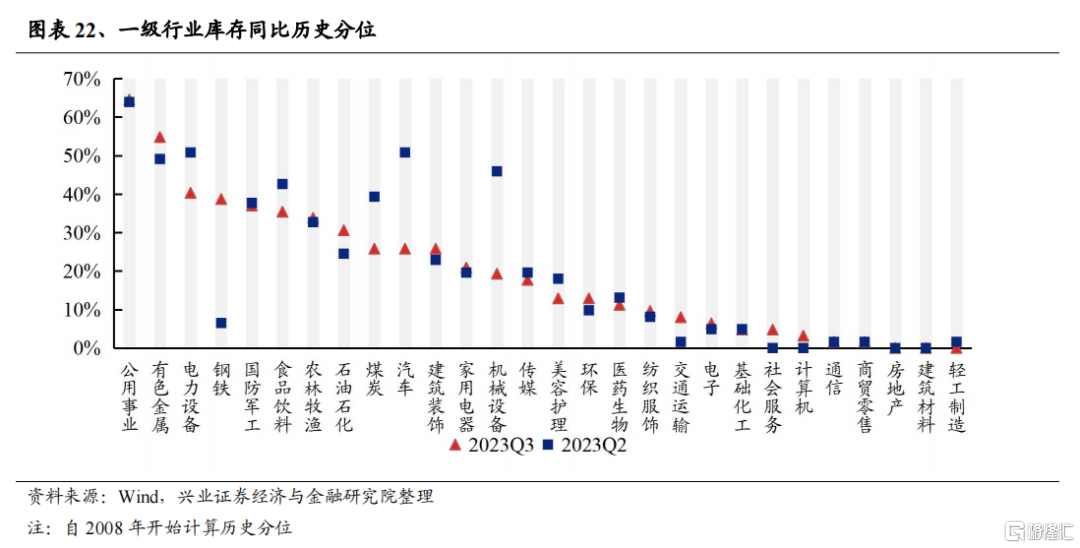

而從存貨同比分位數(自2008年以來)的邊際變化來看,2023Q3鋼鐵存貨同比分位數快速上升32個百分點至39%的歷史中等水平,而機械設備和汽車則出現了快速去庫,2023Q3機械設備存貨同比分位數下行27個百分點來到19%的較低水平,汽車存貨同比分位數則下行25個百分點至26%的位置。

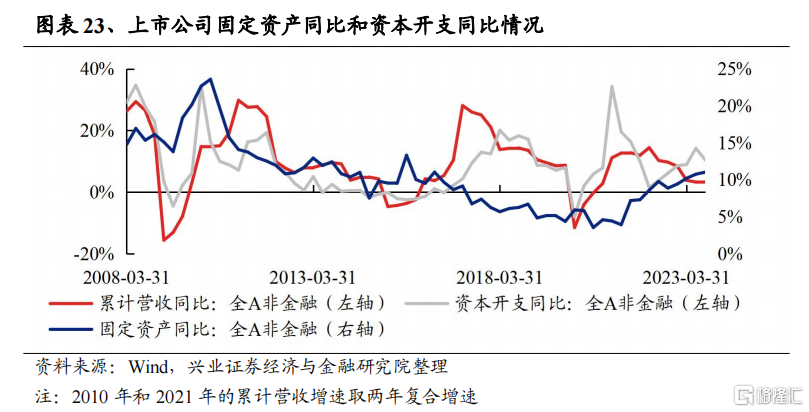

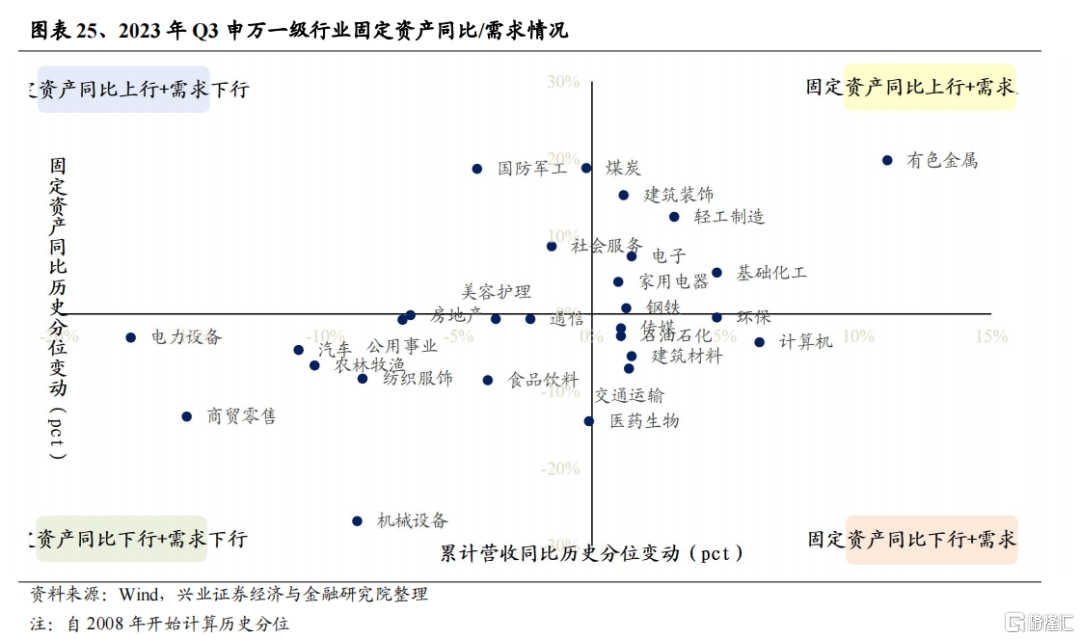

四、上市公司資本開支同比下行或指向固定資產同比見頂回落

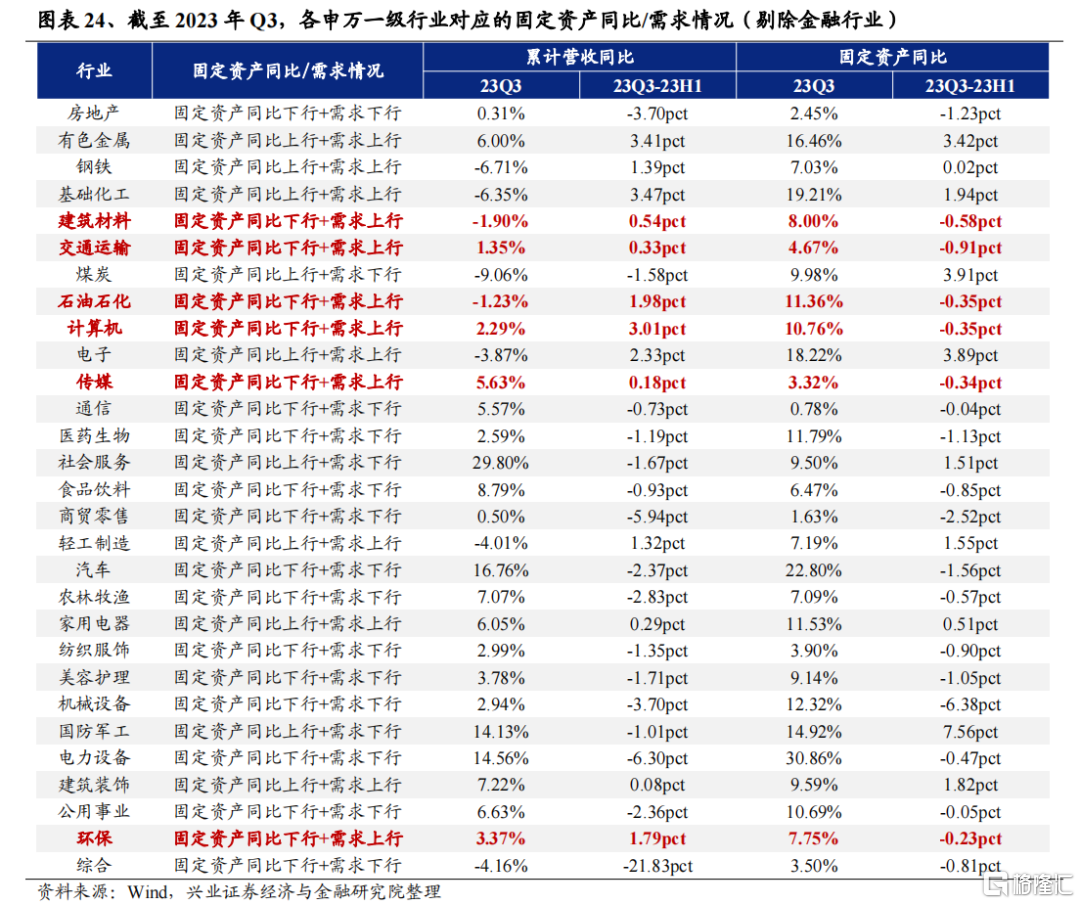

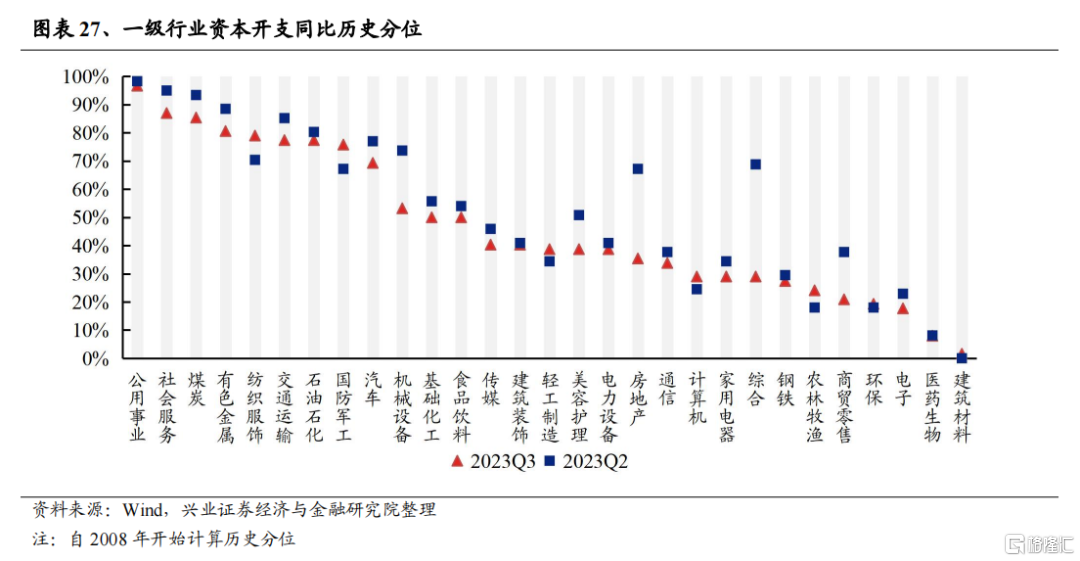

當前上市公司固定資產同比仍在上行階段,但資本開支同比下行或指向固定資產同比見頂回落。我們以累計營業收入同比增速衡量需求,截至2023Q3,全A非金融整體累計營業收入同比增速為3.24%,較2023H1回落0.05個百分點;2023Q3全A非金融整體固定資產同比增速為11.04%,較2023H1回升0.28個百分點,顯示當前上市公司仍處在固定資產上行+需求下行階段。而全A非金融購建固定資產、無形資產和其他長期資產支付的現金(CAPEX,簡稱為資本開支)同比自二季度的高位回落3.79個百分點至10.47%,或指向固定資產同比見頂回落。

分行業來看,TMT板塊的計算機、傳媒,其他服務中的交通運輸、環保,以及建築材料、石油石化行業正處在固定資產同比下行+需求上行的階段。

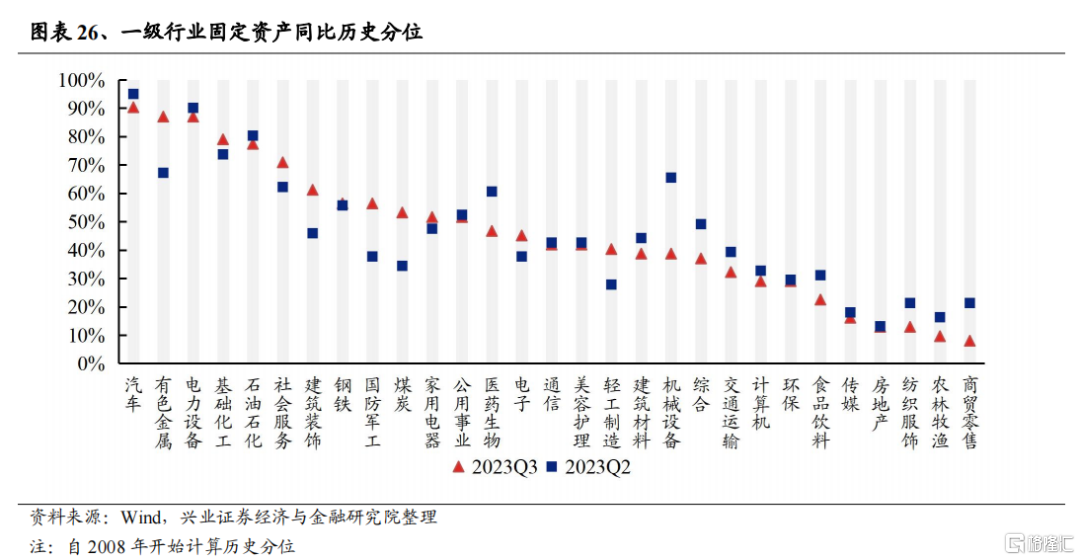

從固定資產同比歷史分位數(自2008年以來)邊際變化來看,2023Q3固定資產同比較上一季度上行幅度較大的行業包括有色金屬、煤炭、國防軍工等,而固定資產同比較上一季度顯著回落的行業則有機械設備、醫藥生物、商貿零售等。

進一步從資本開支同比的歷史分位數(自2008年以來)變動來觀察一級行業後續固定資產同比的變化情況,可以看到,紡織服飾、國防軍工、農林牧漁2023Q3資本開支同比歷史分位數較上一季度提高較為顯著,考慮到資本開支變化領先於固定資產,國防軍工固定資產同比或進一步上行,而紡服和農林牧漁板塊的當前固定資產同比已經處在2008年的歷史相對低位,後續有望見底回升。此外,房地產、機械設備、商貿零售2023Q3資本開支同比歷史分位數較上一季度回落幅度較大,指向後續固定資產同比或繼續下行。

風險提示

本報吿為歷史數據分析報吿,不構成對行業或個股的推薦和建議

注:文中報吿節選自興業證券經濟與金融研究院已於2023年11月1日公開發布研究報吿《全方位拆解2023年上市公司三季報》本報吿分析師 :

張啟堯 SAC執業證書編號:S0190521080005

張倩婷 SAC執業證書編號:S0190521110002

林怡 SAC執業證書編號:S0190523080001

研究助理:夏秋

More Content