美股本週已經很熱鬧了。

市場先後迎來三大科技巨頭的季度業績,微軟、谷歌還是週二晚同一天披露,加上Meta,整體顯示了超預期的增長表現。

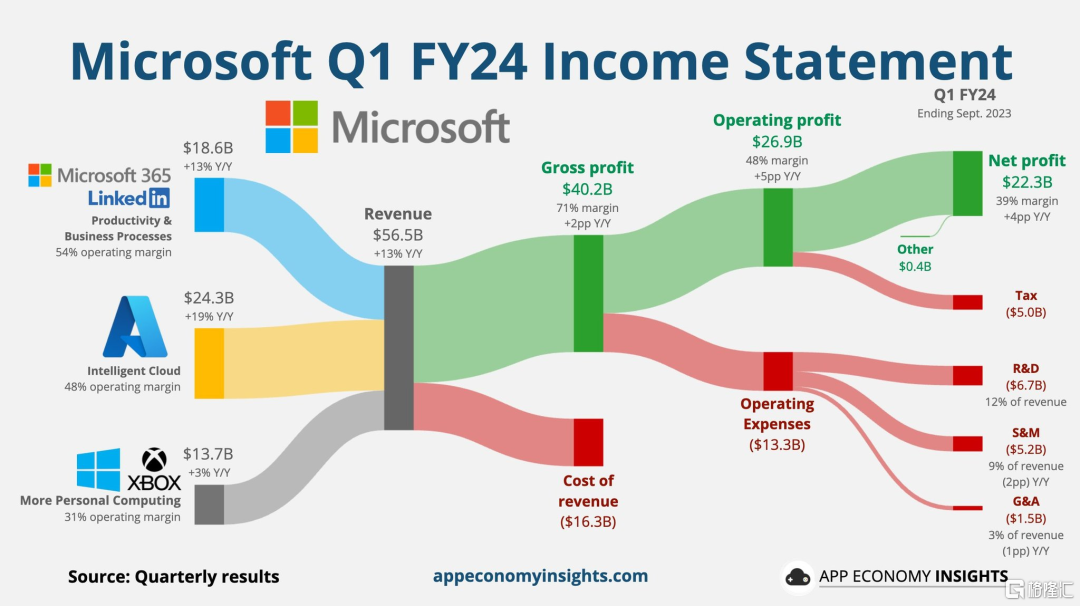

微軟第一財季營收為565.17億美元,同比增長13%,市場預期544.9億美元;淨利潤為222.91億美元,同比增長27%。

其中,微軟雲業務增長打破了此前會放緩的市場預期,反映了生成式AI帶來的增量需求,以及歐美公司雲計算開支縮減週期接近尾聲。

微軟三季度財務表現

來源:App Economy Insights

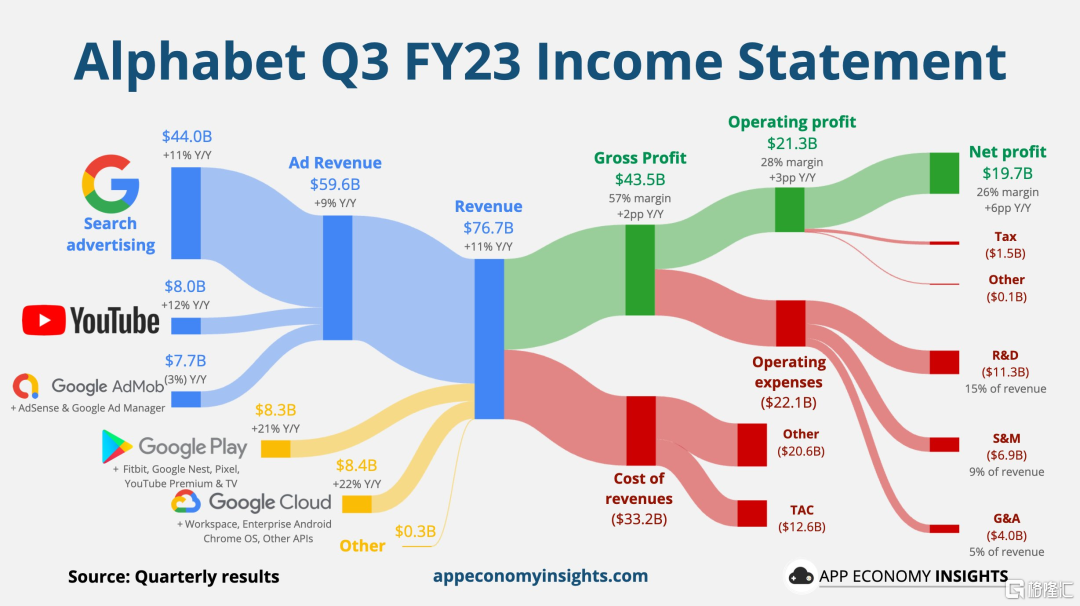

Alphabet第三季度總營收為766.93億美元,同比增長11%,一年多來首次恢復兩位數增長;淨利潤為196.89億美元,同比增長42%。

雖然AI業務增速(+22.5%)雖不及預期(+25.3%),好在廣吿業務托住了業務基本盤,實際增速高於預期0.6%。

Alphabet三季度財務表現

來源:App Economy Insights

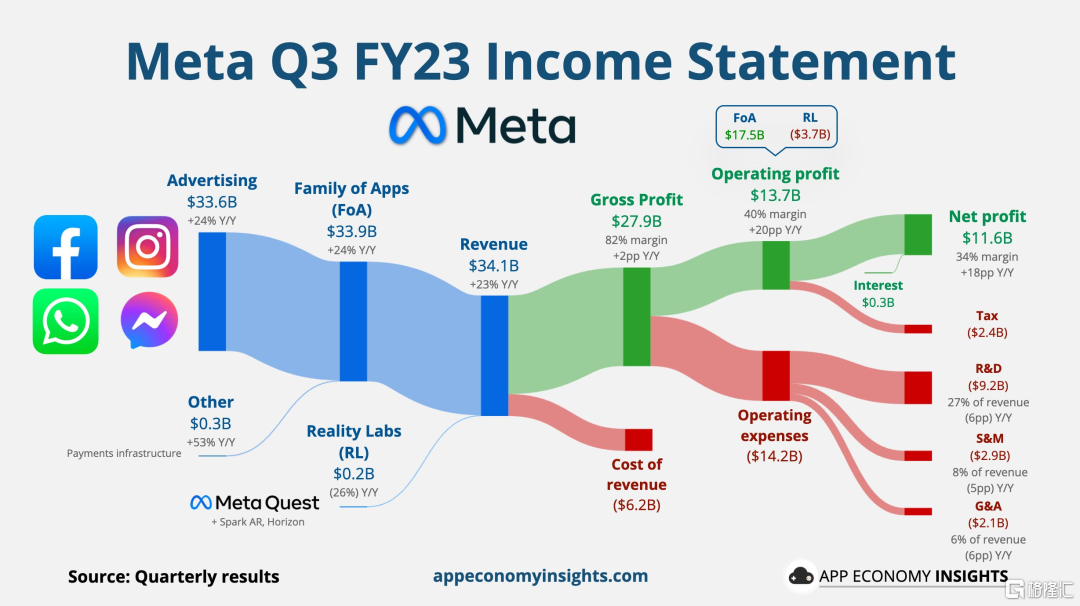

而昨晚公佈財報的MetaQ3實現收入341.46億美元,高於市場預期的335.2億美元,同比增23%;淨利潤同比增164%至115.83億美元。

對Meta,23%的營收增長也是公司自21年三季度以來最大的營收增幅,是二季度增速11%的兩倍,表現出較大的邊際改善力度。

和谷歌一樣,Meta的廣吿業務同比大幅增24%,數字廣吿市場甚至比上一季要更樂觀;單季度應用“全家桶”日活保持了增長勢頭。費用和資本開支今年下調明年上調,主要是為了加大元宇宙產品和AI服務器的投資。

Meta三季度財務表現

來源:App Economy Insights

公佈業績後市場對三大科技巨頭反應不一,業績有足夠亮點的微軟逆勢抗跌,而美中不足的谷歌和Meta昨晚盤後分別跌9.6%/4.17%,此役谷歌市值掉了大約千億美元。

除了波動劇烈的美債,權重較大的科技大廠,他們的業績也決定着指數的走勢。

AI巷戰,微軟略勝一籌

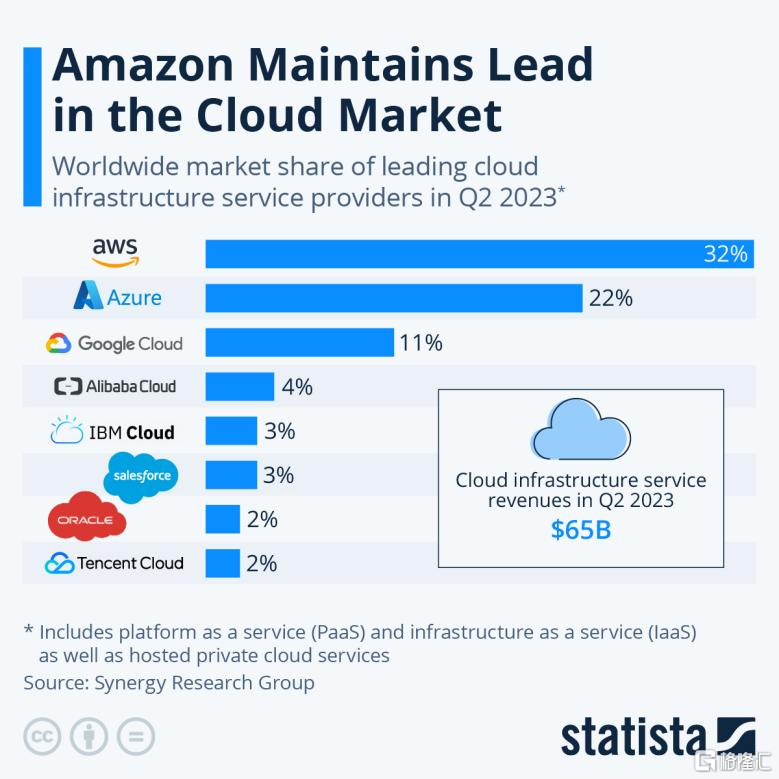

微軟、亞馬遜、谷歌作為全球公有云份額前三的基礎設施提供商,在這塊業務上本就有直接的競爭。

全球公有云市場份額

來源:Statista

今年大模型的爆發讓三家廠商看到了新的AI增量需求,將生成式AI 部署到自己的公有云裏提供增值服務,客户可以在他們的平台裏調用如Open AI、Llama 2這樣的底層大模型,來構建自己的個性化應用。

並且,通過部署更多的英偉達GPU,科技巨頭升級了自己的數據中心,從而強化了算力壁壘,而且選擇了自研芯片來打破英偉達的算力壟斷。因此科技巨頭們側重於AI算力、大模型方向的資本開支會在近幾個季度開始大幅增長,就是一個投入明顯的信號。

此前文章裏曾提過,二季報時大廠們紛紛提到了生成式AI激增的需求,被他們視作業務增值和產品升級的機會,並不是非得親自下場跟Open AI競爭。

但是對於谷歌,微軟一開始就先發制人,和Open AI的聯姻讓微軟得以迅速將大模型融入到Bing,365 Office等商業工具中來,此後大半年的時間裏,谷歌才連續推出Bard、Duet AI與之抗衡。

此次財報的關注點,就是生成式AI對業績增長的拉動能否體現,或者説,能否對沖歐美公司縮減的雲計算開支的影響。從結果導向看,微軟今年對人工智能的關注和調整,真是相當及時和有效的。

微軟智慧雲的拳頭產品Azure營收增速達到了29%,接近30%的表現高於上季的26%,而且上季之後分析師對這一季的營收保持放緩的觀點,不料仍強勢反彈。

微軟首席財務官艾米·胡德(Amy Hood)表示,最新季度加入微軟雲平台的新業務“主要是人工智能”,因此公司在雲業務中“獲得了份額”。

微軟CEO納德拉在與投資者的電話會議中具體展開説道,超過18000個組織正在使用微軟的Azure OpenAI服務,這其中還包括了新的客户。

再加上非Azure業務(SQL serve,Visual Studio等)的增速回升,基本指向企業縮減雲計算相關支出的趨勢有了反轉跡象。

AI的無縫嵌入對微軟的Office也開始有明顯的業績貢獻。

本季度Office 365的平均客單價同比上升了7%,企業Office 365訂閲客户數同比增長了10%,較上個季度有所放緩,但在量價驅動下,本季企業Office 365收入增長了18%。

此前微軟公佈Office Copilot 30美元每月每人的定價對平均客單價料有一些提升,隨着這項訂閲計劃在企業客户羣裏的滲透率提高,AI的業績貢獻將會更加明顯。

從市場表現來看,投資者對微軟的成績單還是頗為滿意的。

而谷歌下跌的核心原因,作為估值增長的引擎,AI商業化並未如微軟般順風順水,在今年已經累升43%的前提,投資者對業績的容忍度並不高,稍微放緩走弱的苗頭,就會如上週特斯拉一樣崩盤。

因為谷歌雲計算業務增速放緩,市場迅速做出了投票。

然而,谷歌雲營收84.1億美元,低於市場預期的86.4億,並且增長率下滑至22.5%,低於投資者預期的26%。

谷歌雲計算體量不如其他兩家,但保持了比其他巨頭更快的增長速度,並從今年以來首次實現盈利。但相比Q1/Q2的28.05%/27.96%,三季度增速下滑的幅度是偏大的。

而Alphabet總裁Ruth Porat表示,該部門的銷售還是受到一些客户削減成本的影響。

谷歌雲一直在強調在吸引人工智能初創公司的業務,但最近一個季度的增長勢頭不及預期。投資者對谷歌如何將AI轉化為實際利潤是非常關注的,而公司的迴應並不明確,失去耐心才會給股價帶來拋售壓力。

另一方面,谷歌與競爭對手微軟之間的差距也在擴大,這一結果就好像交了一份優秀的試卷,但答錯了加分題。

但僅就成本支出項來看,還是能夠看到AI的增量投入。三季度谷歌的研發投入同比增9.6%,較二季度的7.6%有一定的加速。在流量成本和員工支出放緩下的成本增長,可能來自新增服務器、網絡設備等基礎設施的投入。

數字廣吿加速

AI搶走了關注焦點,但對搜索引擎巨頭谷歌和社交平台巨頭Meta來説,廣吿業務才是估值基本盤,從三季度經濟數據來看,下半年數字廣吿或還會繼續加速,而且兩份財報用實力打碎了質疑。

Meta三季度廣吿收入336.4億美元,同比增長24%,較分析師預期的329.4億美元高約2%,二季度同比增長11.9%。

Meta99%收入來自於廣吿,VR/AR疲軟的表現並未改善。上月底,對美國三季度GDP增速的預測已經可以達到5%,從Meta量價上可以廣吿需求積極的轉化。

應用全家桶月活增速達到了6.7%,其中30億規模的Facebook月活還能保持3.1%的增速。廣吿展示量連續兩個季度保持30%以上的高增速,平均單個用户展示量也顯著提升27%。

平均單價其實被新生產品Reels較低的廣吿單價拉低了,但是貢獻了更多的廣吿展示量,而且下滑幅度在上季度還有16%的情況下收窄至6%,同樣反映了廣吿需求積極的恢復。

除此之外,Meta是將AI結合到業務裏動靜相對小的一家巨頭,對用户和廣吿商分別採用了AI算法來增加使用粘性。

Advantage +是Meta為廣吿商推出的AI的創意工具,幫助商家優化廣吿創意裏的圖像和文本,有超過一半的廣吿商使用了這項工具。

至於高增長的廣吿業務市場為何不買賬,或因為Meta對四季度的指引沒有持續超預期的信心有關,公司考慮了經濟仍存在不確定的影響,一些地區廣吿主在四季度初已經出現了投放疲軟的跡象。

谷歌廣吿這邊增長同樣亮眼,在今年第三季度,谷歌廣吿營收從上年同期的545億美元增至596.5億美元,略高於華爾街設定的592億美元目標。兩大廣吿板塊搜索和Youtube同比分別增長11.3%和12.5%。

在短視頻廣吿,以及Open AI buff加成下的Bing發起圍攻後,谷歌的搜素廣吿居然還能保持11%的增速,這點是超乎預期的,其實顛覆與否目前還沒有必要去討論。

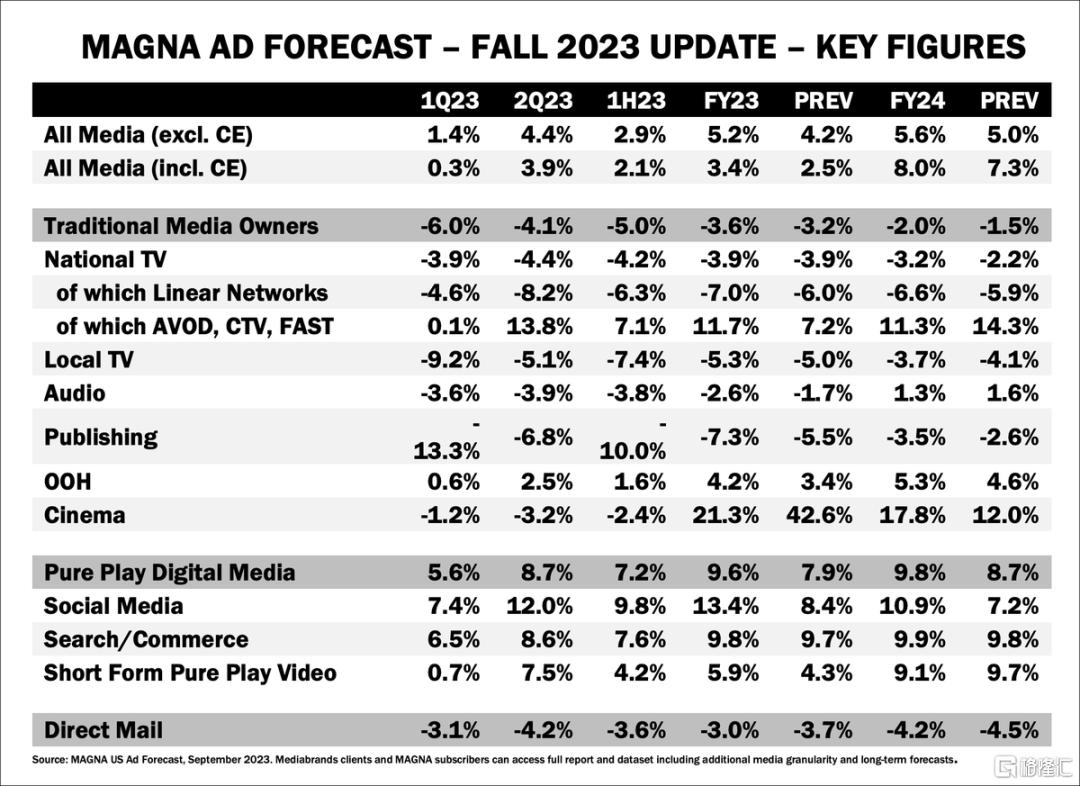

上月還有機構調高了對美國數字廣吿23年、24年的增速預測,在去年的低基數下,四季度乃至整個下半年廣吿的穩健增長是可以期待的。

2023-2024年美國數字廣吿增速預測

來源:MAGNA US Ad Forecast

頭頂懸把劍

美股近期的走勢被不斷衝高又回落,又繼續衝高的美債收益率撕扯得令人擔驚受怕,而今年大盤升幅又基本靠科技股“七姐妹”的貢獻支撐。

即使7月以來估值下滑,投資者對巨頭們業績的要求愈加苛刻,即使是劫後重生的Meta業績也食之無味。

股市之外的因素抬高了風險溢價,政治衝突以及美國不斷累積的債務壓力將利率市場風險和經濟增長置於一個脆弱的天平上。此前靠做空長期國債的比爾·阿爾曼在積累大量收益後平掉了自己的倉位。

今晚公佈的美國三季度GDP料仍將“高歌猛進”,其中消費者支出的邊際變化會對下一季度的經濟增長提供一些線索,備受關注的亞特蘭大聯邦儲備銀行GDPNow工具給了高達5.4%的預測。如果持續超乎預期,美債市場又會如何去定價?

昨日美債收益率再次上揚,10年期國債收益率攀升至4.884%,30年期國債收益率升至5.012%,重新位於5%關鍵水平上。

此時的美債正如同一把懸在頭頂的利劍,壓制着美股的反彈。

More Content