本文來自格隆匯專欄:中金研究,作者:王冠、李劉陽等

結論

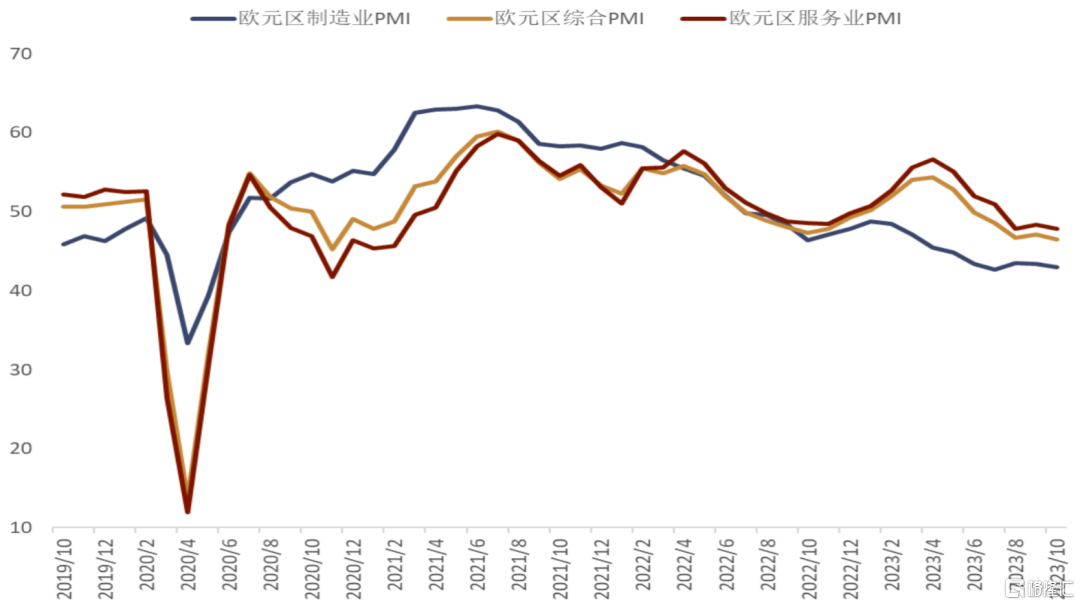

我們認為,本次ECB會議的利率決議將是本輪加息週期以來懸念較小的一次,市場關注的焦點可能更多的在於會議過後新聞發佈會上拉加德對於未來貨幣政策走向的潛在暗示。考慮到最近的數據表明: 1.歐元區通脹壓力明顯減弱;2.本輪歐央行的加息週期正在抑制信貸供應(8月份歐元區家庭和非金融企業的信貸脈衝佔GDP的比例從7月的-3.7%降至-5.2%,三個月均值從-2.9%降至-3.9%(圖表4);與此同時,信貸供應對支出的拖累已經達到了歐債危機以來較為嚴重的水平,而歐元區經濟萎縮的風險也正在上升(根據彭博最新的nowcast模型,第三季度歐元區經濟可能萎縮0.1%。這略低於10月份時市場普遍預期的經濟增長停滯);在ECB大幅加息的背景下,歐元區經濟增長勢頭近期出現顯著下降的壓力:10月歐元區PMI(服務業:47.8 vs 前值48.7,製造業:43 vs 前值43.4,綜合PMI:46.5 vs 前值47.2)全線繼續下滑並且依舊在枯榮線下徘徊(圖表5),而三季度PMI均值也從二季度的52.3下降至47.5,我們認為本輪ECB加息大概率已經結束,未來ECB管委會爭論的焦點大概率將會從是否需要再次加息,轉變為利率將維持多久以及何時首次降息。而在此背景下,歐元可能很難在年內出現明顯的反彈。

正文

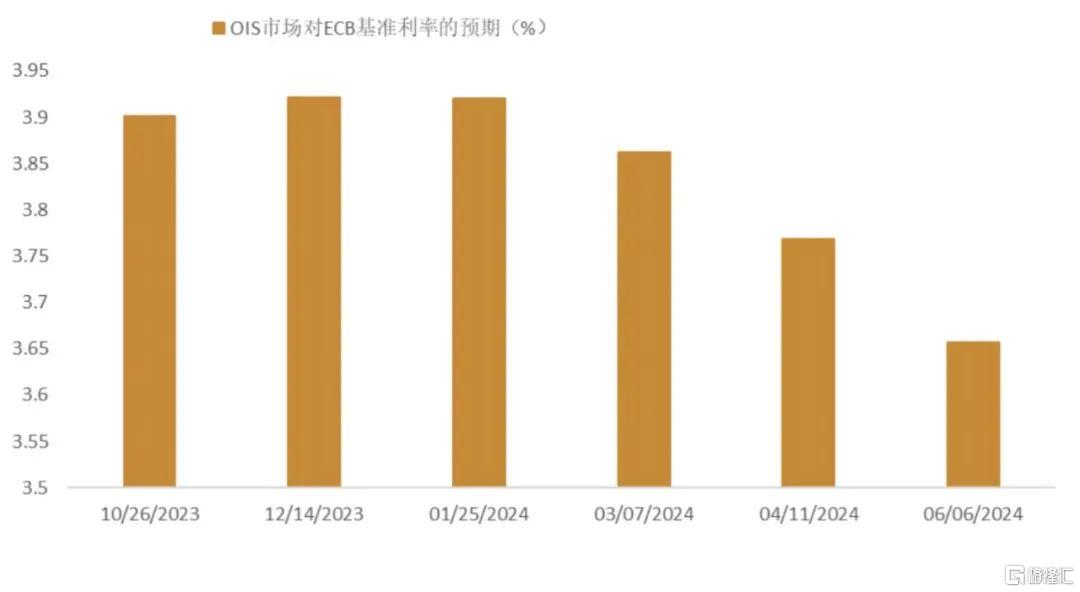

北京時間10月26日晚,ECB將做出利率決議;近期明顯走弱的歐元區通脹和經濟數據使得市場對ECB本週再次加息的預期自9月中旬以來明顯走低,目前OIS市場預計本週加息的概率基本為零(圖表1)。在連續10次加息之後,我們認為本次歐央行可能將會維持利率不變。在最近2個月市場對ECB加息預期逐步下降的背景下,疊加近期美國經濟數據的相對強勁,非美貨幣近期的整體走低也使得歐元一度在10月初跌至年內低點,目前依舊徘徊在年內低點附近。對於即將到來的10月議息會議,我們做出如下的展望。

10月ECB會議看點

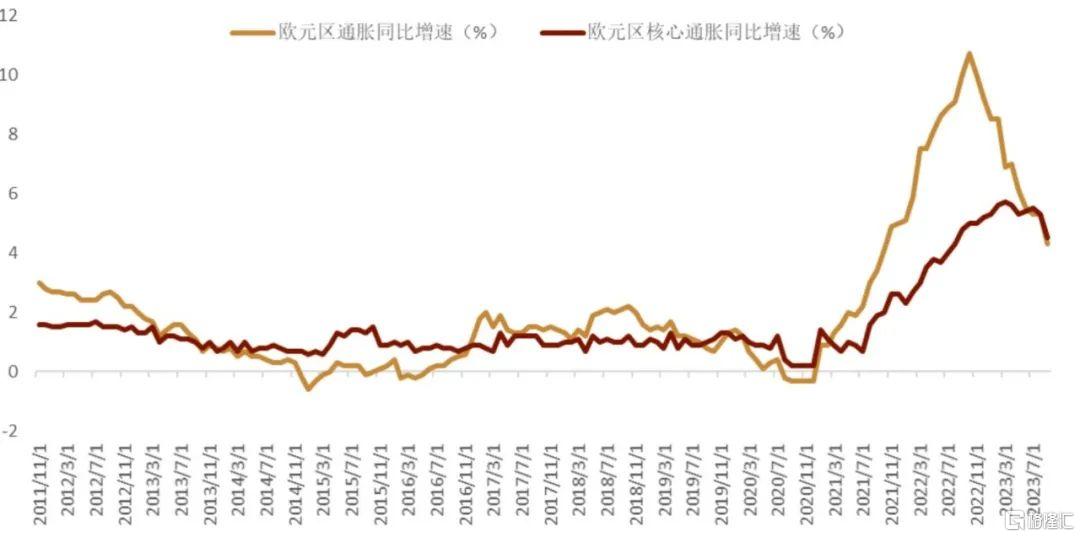

1.本次會議大概率不再加息。鑑於歐元區通脹壓力的明顯減輕,我們認為本次會議上ECB可能不會選擇加息。9月歐元區通脹數據終值顯示歐元區通脹壓力進一步減輕:歐元區9月整體通脹從8月的5.2%降至4.3%,核心通脹率從5.3%降至4.5%(圖表2),而ECB用於預測中長期通脹走勢的粘性較大的共同通脹部分(“Persistant Common Component of Inflation”,PCCI)同樣錄得明顯回落;另外,ECB管委會在9月會議上就曾暗示,除非通脹高於預期,否則本輪加息週期可能已經結束。在此背景下,目前OIS市場預期本次會上ECB再次加息的概率幾乎為零。至此,我們認為,ECB本次會議上大概率不會對利率做出任何調整。

圖表1:OIS市場對ECB加息路徑的預期

資料來源:彭博資訊,中金公司研究部

圖表2:歐元區通脹壓力明顯減輕

資料來源:彭博資訊,中金公司研究部

2. 貨幣聲明中措辭可能暗示加息週期結束。ECB在6月的貨幣聲明中對利率終值的表述是:ECB將確保利率達到“足夠限制性”的水平。而在7月的貨幣聲明中則改稱:ECB將確保利率“在必要的時間內保持在足夠限制性的水平”,以實現2%的通脹目標。鑑於近期歐元區經濟數據的持續走弱以及通脹壓力的邊際放緩(9月歐元區通脹壓力明顯放緩,圖表2),我們認為,本次會議上ECB可能會再次重申9月會議上貨幣聲明中的觀點:“根據目前的評估,管理委員會認為,歐央行的主要利率已經達到一定的水平,只要維持足夠長的時間,就能為通脹率及時迴歸目標做出實質性貢獻。”而這種措辭已經給出較為明確的信息:本輪加息週期可能至此結束。此外,如果本次貨幣聲明中,歐央行傳達了其主要政策利率直到“很長一段時間”都將維持不變的信息,那麼市場同樣可能做出本輪加息週期到此結束的解讀。

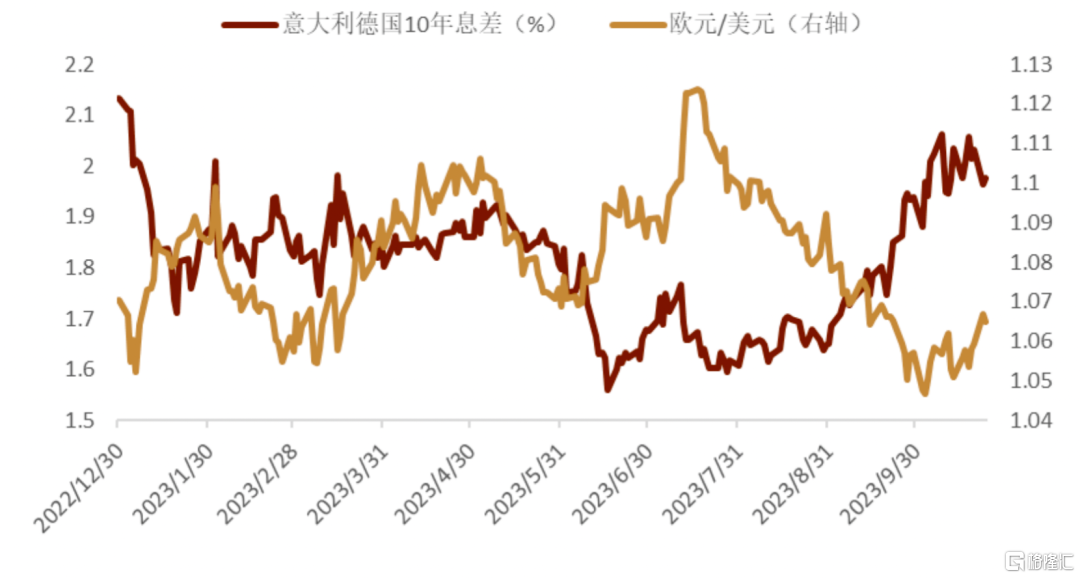

3. 推遲加速縮表的決定。考慮到歐央行9月會議紀要中表明有關加速縮表的討論還未開始,以及近期德意利差的明顯走高(圖表3),而歐央行管委會成員Gabriel Makhlouf本月早些時候也表示,意大利與其他國家國債收益率之差仍然是歐央行官員們將非常關注的問題。我們認為為了避免潛在的市場動盪,歐央行大概率不會在本週就做出加速縮表的決定,而推遲至今年12月的議息會議上再做出相關的決定。

圖表3:意大利德國10年利差近期有所走闊

資料來源:彭博資訊,中金公司研究部

4.新聞發佈會上拉加德可能對未來的貨幣政策持開放態度。拉加德在新聞發佈會上的表態同樣可能使得市場出現波動,考慮到近期地緣政治緊張給能源價格帶來的不確定性,近期歐央行首席經濟學家Philip Lane表示,“歐央行必須做好通脹出現更多動盪的情況下采取進一步行動的準備。如果通脹衝擊足夠大或足夠持久,那麼我們就必須對採取更多行動持開放態度。”我們認為,拉加德可能在發佈會上強調對此後的利率決定持開放態度,之後的決定取決於數據等等。此外,市場可能重點關注拉加德是否試圖傳達ECB主要政策利率直到明年上半年都會維持不變的暗示。本週一,拉加德對歐盟官員表示,“ECB對抗通脹的努力進展的很順利”。(值得注意的是,這與她不久前依舊認為通脹壓力依舊較大形成鮮明對比)。因此,拉加德可能會暗示ECB未來貨幣政策討論的側重點在於將利率維持在目前的水平多久,而不是能否還有進一步的調整,而這可能會強化市場對本輪加息週期結束的預期。

歐元年內或將繼續承壓

我們認為,本次ECB會議的利率決議將是本輪加息週期以來懸念較小的一次,市場關注的焦點可能更多的在於會議過後新聞發佈會上拉加德對於未來貨幣政策走向的潛在暗示。考慮到最近的數據表明: 1.歐元區通脹壓力明顯減弱(詳見上文);2.本輪歐央行的加息週期正在抑制信貸供應(8月份歐元區家庭和非金融企業的信貸脈衝佔GDP的比例從7月的-3.7%降至-5.2%,三個月均值從-2.9%降至-3.9%(圖表4);與此同時,信貸供應對支出的拖累已經達到了歐債危機以來較為嚴重的水平,而歐元區經濟萎縮的風險也正在上升(根據彭博最新的nowcast模型,第三季度歐元區經濟可能萎縮0.1%。這略低於10月份時市場普遍預期的經濟增長停滯);在ECB大幅加息的背景下,歐元區經濟增長勢頭近期出現顯著下降的壓力:10月歐元區PMI(服務業:47.8 vs 前值48.7,製造業:43 vs 前值43.4,綜合PMI:46.5 vs 前值47.2)全線繼續下滑並且依舊在枯榮線下徘徊(圖表5),而三季度PMI均值也從二季度的52.3下降至47.5,我們認為本輪ECB加息大概率已經結束,未來ECB管委會爭論的焦點大概率將會從是否需要再次加息,轉變為利率將維持多久以及何時首次降息。而在此背景下,歐元可能很難在年內出現明顯的反彈。

圖表4:歐元區信貸脈衝/GDP(%)

資料來源:彭博資訊,中金公司研究

圖表5:歐元區PMI數據全線走弱

資料來源:彭博資訊,中金公司研究

技術層面看 歐元近期的反彈或在55周均線附近遭到考驗

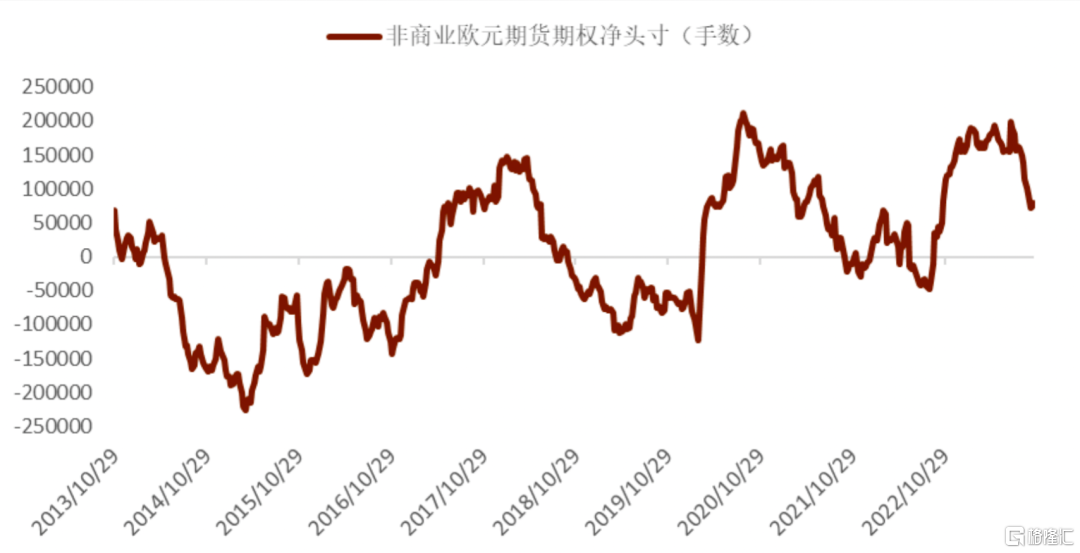

自今年7月ECB議息會議當週以來,歐元如期錄得連續11周的顯著回落(詳見《歐央行7月會議前瞻:加息週期尚未結束》,《通脹回落令美元指數跌破100關口》技術分析部分),而目前市場上歐元淨多頭的數量也自7月末周時的2008年金融危機以來的最高水平出現明顯回落(圖表6),不過相較於歷史極端水平,歐元多頭依舊有繼續減倉的空間。而進入10月以來,歐元多頭似乎開始逐步築底,歐元先後突破了21天均線和7月末以來的下行趨勢線阻力,這也使得RSI指數在日線級別上明顯反彈,但我們認為,歐元繼續向上突破的動能或將在55周均線1.07附近遇阻(圖表7),如果歐元無法突破這一關鍵阻力,尤其如果歐元多頭失守21天均線1.0560附近支撐,那麼歐元此前的下跌趨勢就依舊可能延續,年內低點1.0450附近依舊可能是歐元空頭的長期目標。

圖表6:歐元淨多頭倉位自近10年以來的高位出現回落

資料來源:彭博資訊,中金公司研究部

圖表7:歐元近期反彈或在55周均線附近(最右側紅色箭頭)迎來考驗

資料來源:彭博資訊,中金公司研究部

注:本文摘自中金公司2023年10月26日已經發布的《歐央行10月議息會議前瞻:加息週期或將結束》,報吿分析師:李劉陽 S0080121120085,王冠 S0080523100003

More Content