本文來自格隆匯專欄:蔣飛宏觀研究 作者:蔣飛

今年以來,新公佈的指標“服務零售額”同比增速較高,服務行業快速增長為三季度GDP超預期高增帶來較大貢獻。如何看待這一高速增長的服務零售額?

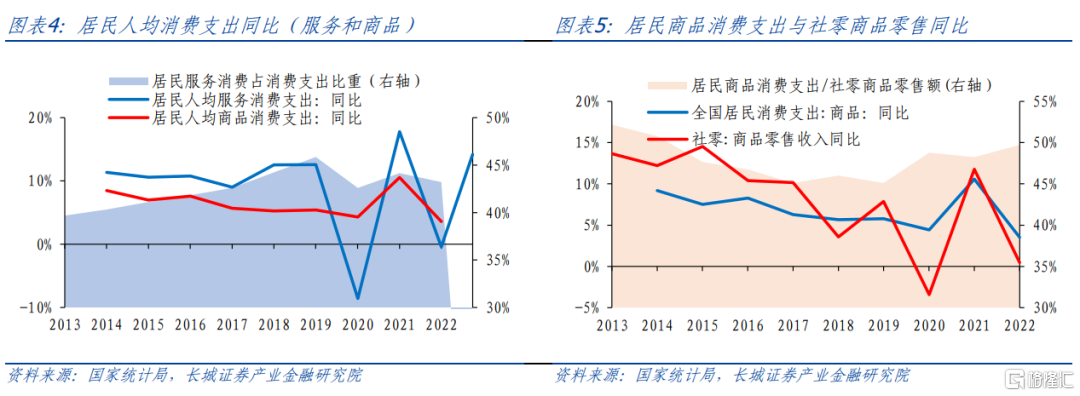

長城證券首先從定義出發,與傳統社會消費品零售總額以及居民服務性消費支出對比,明確何為服務零售額。與側重商品零售的社會消費品零售總額相比,服務零售額旨在拓展消費統計的範圍,包括了交通、住宿、餐飲、教育、衞生、體育、娛樂等領域服務活動的零售額;與居民服務性消費支出相比,服務零售額還包含政府機關對服務的消費。

服務零售額指標並非全新創設的指標,長城證券從兩種GDP核算框架下都可以對照擬合服務零售額增速。一是支出法GDP框架下的居民服務性消費支出+政府服務性支出;二是生產法GDP框架下的服務零售領域GDP。長城證券大致估算今年前三季度服務零售領域GDP同比約13.1%。

服務零售額是從企業收入角度出發,長城證券最後嘗試從服務細分行業對應的製造業營收以及利潤增速角度,觀察對照服務零售額。今年前三季度,佔服務業GDP比重最大的交運行業GDP與營收、利潤雙雙實現較高速增長;而住宿餐飲業GDP較快增長與食品製造業營收、利潤增速偏低略有背離,另外文教、工美、體育和娛樂用品製造業的營收、利潤總額仍在負增。整體看,未來服務零售領域GDP能否繼續高速增長,需持續觀察。

何為服務零售額?

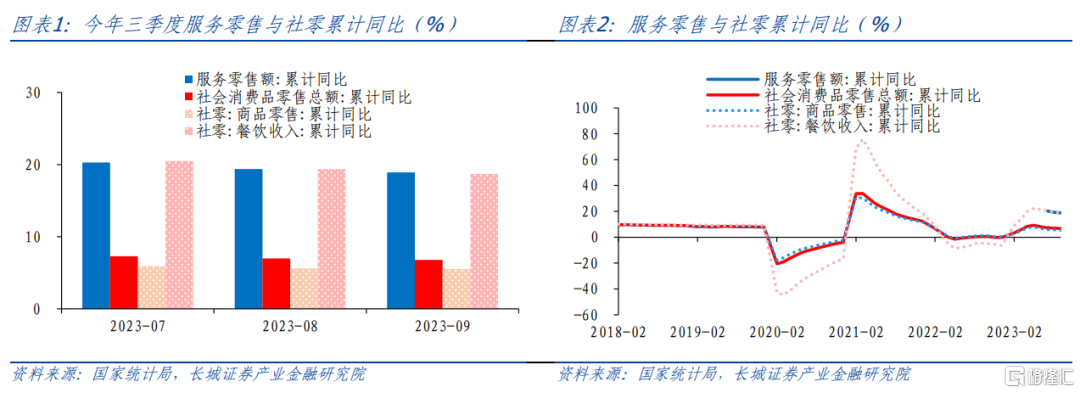

8月份,國家統計局首次向社會發布了前7個月服務零售額增速數據。截至今年10月,統計局已公佈今年前7/8/9月的服務零售額累計同比,分別達到20.3%、19.4%和18.9%的高位,明顯高於同期社會消費品零售總額7%左右的增速。

社會消費品零售總額一直是反映消費市場發展情況的主要指標,服務零售額是為了“拓展消費統計的範圍”。因為社會消費品零售總額側重於反映實物商品的消費,包括商品零售(約佔9成)和餐飲收入(約佔1成),但是餐飲服務以外的其他服務消費並未包括其中,難以全面反映消費市場的發展情況。隨着社會經濟發展,尤其是產業升級、消費升級,服務消費在加快,而且在消費中的比重在提升。統計局新聞發言人付凌暉表示,從全國居民人均消費支出的數據來看,服務消費佔比已經超過了40%。

那麼何為服務零售額?從國家統計局給出的定義來看,服務零售額主要是指企業(產業活動單位、個體户)以交易形式直接提供給個人和其他單位非生產、非經營用的服務價值的總和。旨在反映服務提供方以貨幣形式銷售的屬於消費的服務價值,包括交通、住宿、餐飲、教育、衞生、體育、娛樂等領域服務活動的零售額。

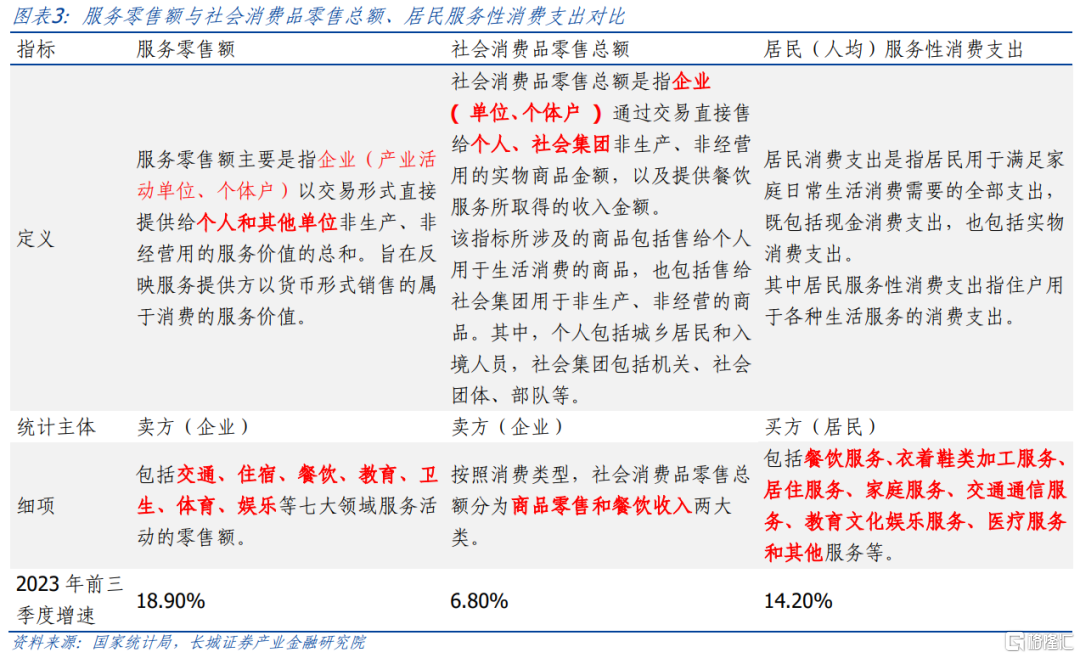

服務零售額指標並非全新創設的指標。在統計年鑑裏,既有第三產業中含有交通、住宿、餐飲、教育、衞生、體育、娛樂等領域的GDP生產法核算指標,又有住户調查中的居民消費支出類別下的服務性消費指標。在第三產業現價GDP中,服務零售領域的佔比在24%-25%之間,在過去十年裏小幅平穩下滑。2012-2019年GDP服務零售領域增速在16%左右;在居民消費支出結構中,服務性消費支出是指住户用於各種生活服務的消費支出,包括餐飲服務、衣着鞋類加工服務、居住服務、家庭服務、交通通信服務、教育文化娛樂服務、醫療服務和其他服務等。居民服務性消費佔比在2013-2019年裏持續小幅上升,由39.7%上升至45.9%。後在疫情期間回落,今年又回到之前的高點。服務消費增速在2017年之前保持在11%左右,2018年之後明顯抬升,但疫情發生後大幅波動,2020-2022年年均複合增速只有7.6%。

服務零售額增速如何?

實際上居民消費支出中除了服務消費之外,還有商品消費。居民中的商品消費支出與社會消費品零售總額中的商品銷售之間存在差異,這一差異長城證券認為是政府消費貢獻的。根據測算,過去十年政府(含機關單位等非居民企業)部門商品消費佔社零商品銷售額的比重接近50%,而且從2015年開始政府商品消費的速度就在不斷下降。

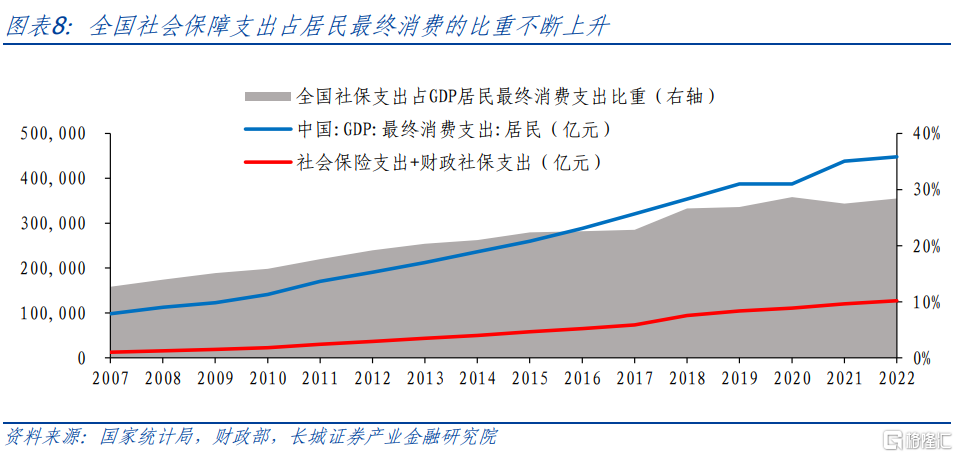

那麼同樣的,長城證券認為服務零售額中有居民消費的部分,也有政府消費的部分。統計局數據顯示,今年前三季度,服務零售額同比增長18.9%,而同期居民人均服務性消費支出同比增長14.2%,這一定程度表明政府服務性消費支出也有較大貢獻。從全國公共財政支出與居民消費支出的總和來比較GDP最終消費支出可以看出,兩者在過去十年的走勢中非常的接近。雖然最終消費支出與前兩者之和的比值在不斷的上升,反映了公共財政支出中的投資項以及財政“四本賬”中的社保基金支出等造成的差異在擴大,但基本上能涵蓋所有的消費支出。社會保障支出是消費的重要組成部分,也是老、弱、病、殘等社會弱勢羣體的收入和消費的主要資金來源。2010年全國社會保障支出(社會保險支出與財政社保支出之和)佔居民最終消費支出的比重為15.9%,2020年提高到28.7%。

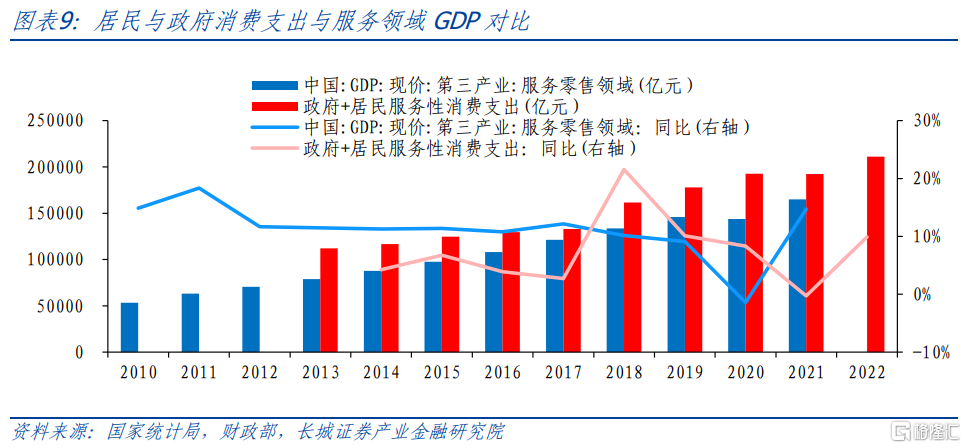

長城證券用居民消費支出扣除商品部分之外的服務消費與公共財政支出扣除商品部分之外的服務消費加總,來代指全國服務消費。該服務消費既包含上文所指的服務零售額,也包括未涵蓋進服務零售額統計範圍內的金融、房地產等其他服務消費。由此,長城證券在擬合服務零售額這一項目時,可以用兩種方法計算:(1)居民服務性消費支出+政府服務性支出;(2)服務零售領域的GDP。

長城證券參考GDP生產法下的涉及服務零售領域的細項。包括第三產業中的住宿和餐飲業、教育、衞生社會保障和社會福利業、文化體育和娛樂業、交通運輸倉儲及郵政業、居民服務和其他服務業共計六項。GDP同比自2010-2019年一直在10%以上的高位, 之後受疫情衝擊,2019-2021複合年均增速降低至6.3%(2020年同比-1.4%,2021年同比14.7%)。與之類似的,居民服務型消費支出+政府服務性支出在2013-2019年也保持了8%以上的複合年均增速,尤其是2018年同比達到20%以上的高位;2019-2022年增速下滑至5.9%。

按照上述兩種框架來看今年以來的數據。

首先是居民服務性消費支出+政府服務性支出。今年前9月,統計局公佈數據顯示居民人均服務性消費支出同比增長14.2%,而服務零售額累計同比增長18.9%,略高於整體服務零售額。而服務零售額增速與社會消費品零售總額中的餐飲收入(同比18.7%),增速相近。服務行業尤其是接觸性服務業(住宿、餐飲、交通等)2020年以來表現出較大彈性,今年以來服務業恢復較快有一定低基數原因。

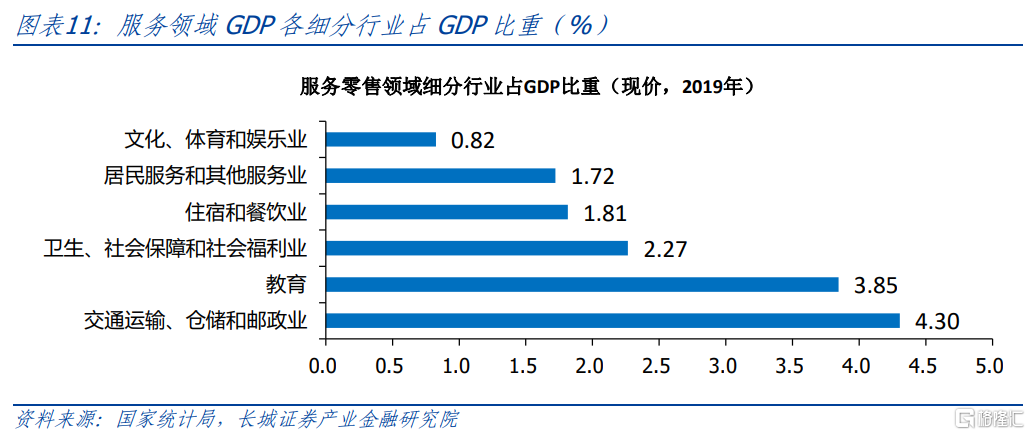

其次長城證券將服務零售領域的GDP進行拆分。今年前三季度,現價口徑的交運和住宿餐飲業的已公佈,同比分別增長12%和16.6%,受去年低基數因素影響,增速較高,與服務零售額增速較為匹配。交運和住宿餐飲行業分別佔GDP的4.3%和1.8%,兩者在服務零售領域GDP中佔比41%(2019年數據)。剩餘行業暫未公佈今年數據,長城證券觀察往年數據來大致推算今年增速。

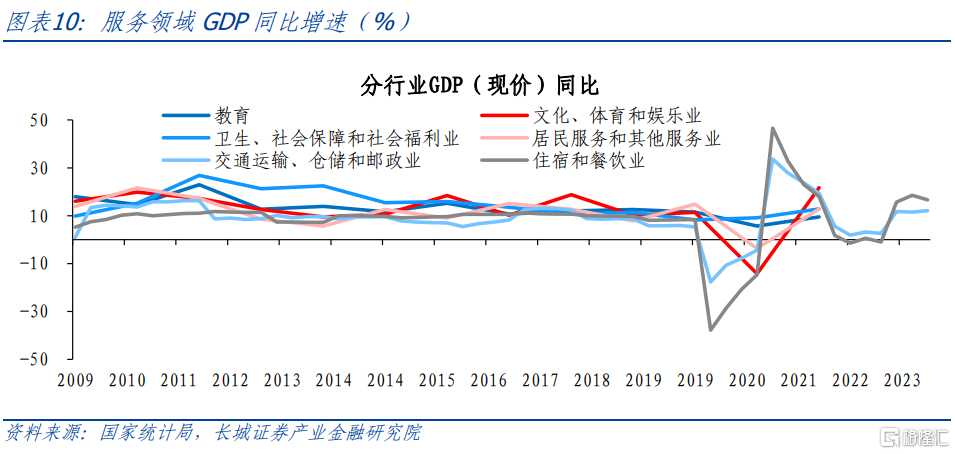

實際上教育、衞生、居民服務三個行業增速過去幾年表現都較為穩定,受疫情衝擊較小,2015-2021年平均增速分別為11.0%、11.7%和9.8%;文化體育和娛樂業受疫情衝擊較大,2020/2021年分別同比-14.2%和+21.7%,今年也有可能達到20%左右的高速增長,但其佔服務零售領域GDP比重僅5%。 長城證券按以上數據大致推算,今年前三季度服務零售領域GDP同比約13.1%,與統計局公佈的服務零售額同比增長18.9%相比偏低。長城證券理解兩個數據差異較大,一則是部分行業最新數據暫未公佈,長城證券以往年平均增速作為代替後加權計算存在誤差;二則是服務零售額細項範疇可能與服務零售領域的GDP之間有差異;三則是服務零售額各細項佔比與生產法GDP各行業佔比可能有差異,單純以總產出計算權重或存在偏差。

另一個角度觀察服務零售額

上文長城證券從GDP核算框架下(支出法、生產法)對服務零售額增速進行大致模擬和推算,服務零售額偏重從企業收入角度進行核算,下面長城證券從相關行業營業收入及利潤角度做進一步的觀察與對照。

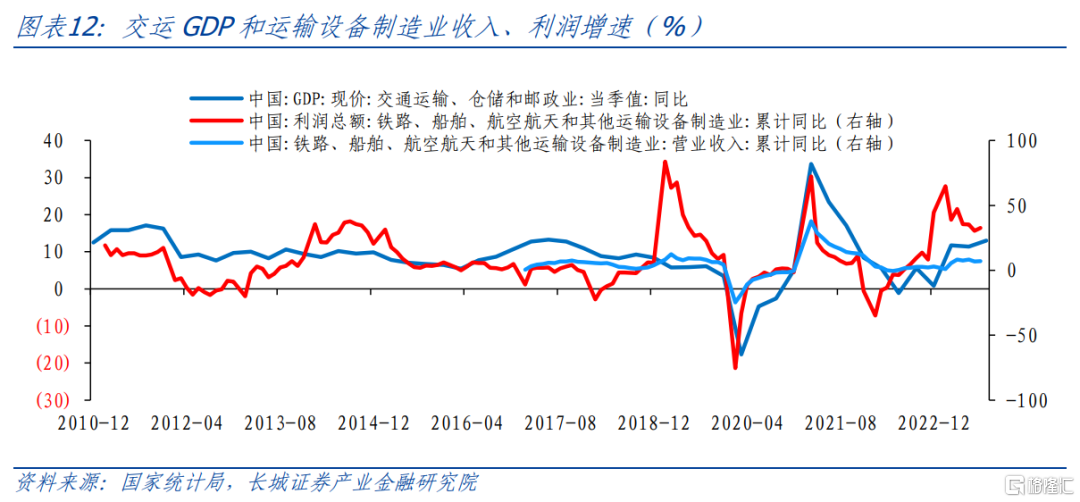

對於交運行業,可以對照鐵路、船舶、航空航天和其他運輸設備製造業的營業收入及利潤總額增速。運輸設備製造業利潤增速自1999年2月起每月公佈,營業收入增速自2017年2月起每月公佈,總體看,近幾年與交運行業GDP增速整體較為接近,不過利潤增速波動相對較大,營業收入增速相對穩定。今年前9月,鐵路、船舶、航空航天和其他運輸設備製造業營業收入和利潤總額累計同比分別為7%和32.5%,尤其是利潤增速明顯高於交運行業GDP累計同比的12%,可以側面驗證交運行業服務零售具有較高增長。

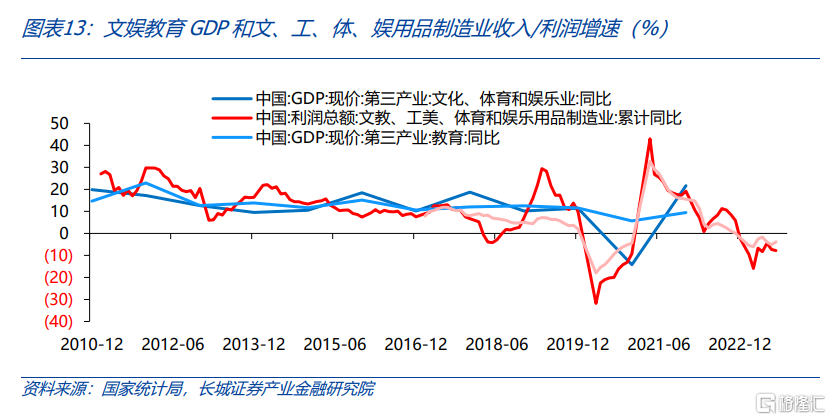

對於教育與文化體育娛樂行業,可對照文教、工美、體育和娛樂用品製造業的營業收入及利潤總額增速。過往教育業以及文化體育娛樂業GDP同比與相關用品製造業營業收入、利潤增速整體走勢較為一致。今年前8月,文、工、體、娛用品製造業營業收入和利潤總額分別累計同比下降3.8%和7.8%,增長均偏慢。從這個角度看,今年教育、文化體育娛樂行業GDP增長可能迴歸往年平均增速水平。

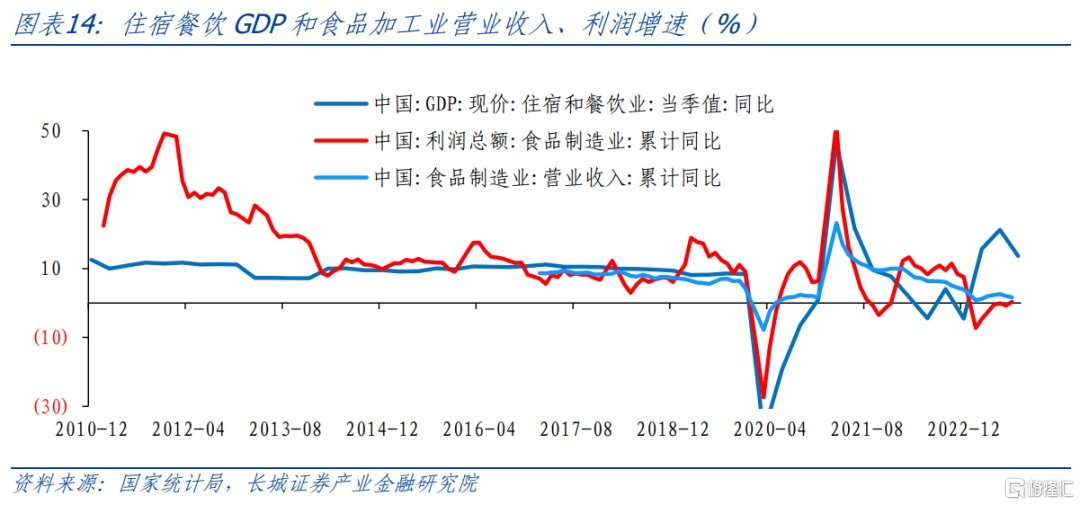

對於住宿餐飲行業,可對照食品製造業的營業收入和利潤總額增速。2017-2019年,食品製造業營業收入增速與住宿餐飲業GDP同比基本一致,2021年以來出現一定背離。同樣的,2014年以來,食品製造業利潤增速與住宿餐飲行業GDP同比多數時間較為一致,不過2022年後出現一定背離。今年前8月,食品製造業營業收入和利潤總額累計同比分別增長1.7%和0.4%,明顯低於前三季度住宿餐飲業GDP累計同比的13.7%,仍在背離。長城證券理解住宿餐飲業GDP高速增長有較大的低基數因素;而食品製造業處於產業上游,去年營業收入、利潤增速較高,今年在PPI持續負增影響下,營收、利潤增速相對較低,這可能是數據背離的一個原因。

風險提示

服務零售額公佈相關數據較少,擬合數據或有誤差;國內宏觀經濟政策不及預期;信用事件集中爆發。

注:本文來自長城證券於2023年10月26日發佈的《如何看待服務零售額?》,本報吿分析師: 蔣飛S1070521080001

More Content