本文來自格隆匯專欄:國君宏觀董琦,作者:董琦、黃汝南、劉姜楓

導讀

此次增發國債在用途和管理方式等方面類似於過去的長期建設國債和特別國債,但又具有自身鮮明的特徵。我們認為,增發國債的出發點是提升防災減災救災能力,促進經濟安全;同時也起到穩增長、擴內需的作用。考慮到從國債發行到項目資金落地,對經濟的刺激可能集中在2024年,預計提升GDP0.4-0.8個百分點,將極大提振市場信心。

摘要

1、中央財政將在四季度增發1萬億國債,出發點是提升防災減災救災能力,促進經濟安全;同時也起到穩增長、擴內需的作用,考慮到從國債發行到項目資金落地,對經濟的刺激可能集中在2024年,預計提升GDP0.4-0.8個百分點,將極大提振市場信心。總的來看,此次增發國債有三個鮮明特徵:

一是主要用於提升防災減災救災能力的基礎設施建設,具有長期建設國債的部分特點;

二是按照特別國債管理,與2020年抗疫特別國債類似,有別於過去的長期建設國債;

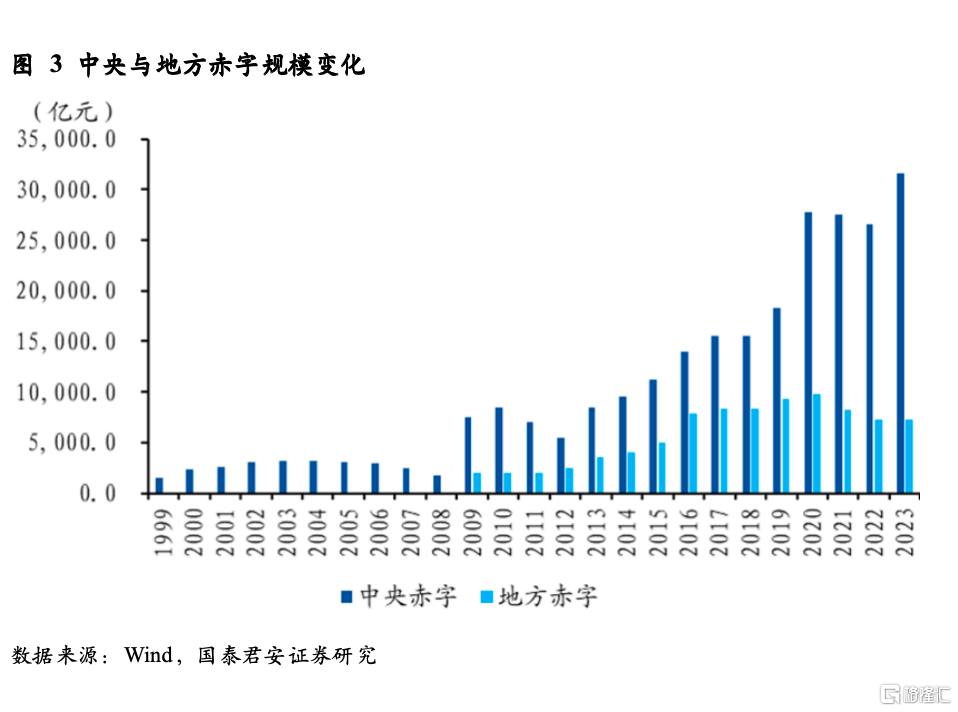

三是全部計入赤字,使2023年赤字率從3%提升到3.8%,表明對財政紀律的重視。

2、回顧歷史,長期建設國債始於1998年、結束於2008年,主要為適應地方不能單獨舉債的歷史時期,支持地方進行基礎設施建設。主要用於農林水利、交通通信等城鄉基建項目。2000年後都列入年初的常態化預算安排中,且只有部分計入預算和赤字。歷史上的長期建設國債有相當一部分是由中央轉貸給地方、並由地方政府來償還的,嚴格來説還是屬於地方加槓桿的範疇。隨着地方政府被逐漸賦予舉債資格,長期建設國債也退出了歷史舞台。

3、特別國債在歷史上一共發行過四次,用途比較特殊。特別國債一般不列入赤字,由中央政府償還,為滿足特定時期特定需求而發行,而非用於一般時期的經濟建設。歷史上四次發行特別國債,分別用於:提高國有行資本充足率(1997年)、成立中投購買外匯(2007年)、支持抗疫(2020年)和對2007年特別國債續作(2022年)。

4、未來中央加槓桿可能是預算內與廣義財政兩個抓手,可能增加的重點方向是公共服務與社會保障。抓手上,除了發行國債外,2022年曾利用政策行貸款的方式支持基建支出,必要時也可重啟PSL;方向上,中國2019年人均GDP跨過1萬美元大關進入“瓦格納加速期”,中央政府加大公共服務和社會保障支出有望提升經濟增長動能。

5、風險提示:經濟內生動力恢復不及預期。

正文

1. 增發國債:這次有何不同?

10月24日,十四屆全國人大常委會第六次會議閉幕,會上審議並通過了國務院增發國債和2023年中央預算調整的方案,中央財政將於四季度增發2023年國債10000億元。從披露的方案細節來看,此次增發國債和預算調整有以下幾個特徵:

第一,增發國債主要用於提升防災減災救災能力的基礎設施建設,具有長期建設國債的特點。增發國債將重點用於八大方面,全部與提升防災減災救災能力的基礎設施建設相關,災後重建和提升抵禦自然災害的能力需要長期建設資金,且主要由中央承擔相應建設責任。

第二,增發國債按照特別國債管理,與2020年發行的1萬億抗疫特別國債類似,有別於過去的長期建設國債。增發國債通過轉移支付的方式全部安排給地方,意味着地方政府無需承擔償還責任;這一點與20世紀90年代末21世紀初發行的長期建設國債有所區別,當時發行的長期建設國債有部分由中央轉貸給地方使用,仍需由地方政府償還。

第三,增發國債全部計入赤字,使得2023年赤字率從3%提升到3.8%,體現了對財政紀律的重視。過去發行的長期建設國債只有部分計入預算和赤字,對政府債務的管理尚未規範;2020年發行的1萬億抗疫特別國債納入政府性基金預算,也不計入財政赤字;而此次增發國債全部計入赤字,2023年赤字率從3%提升到3.8%,體現了對財政紀律的重視。

我們對此次增發國債的意義及影響有以下幾點理解:

第一,增發國債的出發點是提升防災減災救災能力,促進經濟安全。2023年7-8月我國部分地區出現的極端自然災害造成了重大經濟損失,我國水利基礎設施短板亟待補齊。歷史上,逢重大災害之後往往會吸取經驗教訓,加大相關基礎設施投資,例如2009年4萬億投資中就包含1萬億的汶川地震災後重建投資。

第二,在提升防災減災救災能力的同時,增發國債也能夠起到穩增長、擴內需的作用。增發的1萬億國債有5000億在2023年使用,剩餘5000億結轉到2024年使用。考慮到從國債發行到項目資金落地,對經濟的刺激可能集中在2024年。我們通過固定資產投資形成固定資本、進而拉動GDP的方法進行測算,預計能夠提升GDP0.4-0.8個百分點,將極大提振市場信心。

2. 歷史上的長期建設國債與特別國債

2.1 長期建設國債

1997年亞洲金融危機爆發後,首次出現長期建設國債和特別國債。20世紀90年代我國正式有了現代意義上的財政政策的概念,90年代初主要是防止經濟過熱;1997年亞洲金融危機爆發,1998年財政政策正式從“適度從緊”轉向“積極”,積極的財政政策的標誌性事件便是1998年8月全國人大批准增發1000億長期建設國債,同期也發行了2700億的特別國債。

長期建設國債始於1998年、終於2008年。從用途來看,1998年以來的長期建設國債主要用於農林水利、交通通信等城鄉基建項目,少部分用於技術產業、環保等方向。從預算安排來看,只有頭三年(1998-2000年)是當年兩會後追加的,其餘年份都列入年初的常態化預算安排中。

但一方面,按照誰建設、誰受益的原則,歷史上的長期建設國債有相當一部分是由中央轉貸給地方、並由地方政府來償還的,嚴格來説還是屬於地方加槓桿的範疇。2014年以前地方尚無舉債資質,只能通過中央代發國債再轉貸給地方的方式,納入地方預算、由地方償還,如2009年“四萬億”刺激計劃中包含中央代地方發行的2000億債券,納入地方預算並首次納入地方赤字。因此中央發行長期建設國債本質上還是“地方加槓桿”而非“中央加槓桿”。

隨着地方政府被逐漸賦予舉債資格,長期建設國債也退出了歷史舞台。而2014年《新預算法》後,地方(省級和計劃單列市)政府正式具備舉債資質,地方專項債明確為列地方預算而不列地方赤字,地方發行專項債進行基礎設施建設的行為已實現規範化,因此便沒有再發行長期建設國債。

2.2 特別國債

特別國債在歷史上一共發行過4次。相比於長期建設國債,其“特別”之處主要體現在三個方面:

第一,與長期建設國債部分列入赤字不同,特別國債一般不列入赤字;

第二,特別國債都是由中央政府償還,這與長期建設國債部分轉貸給地方政府償還不同;

第三,主要為滿足特定時期特定需求而發行。

一般來説,發行特別國債是非常時期的非常之舉。2020年5月中央發行的特別國債由中央發行後通過轉移支付的方式支持地方財政,與之前轉貸的方式不同,地方政府實際使用,但償還責任歸屬中央,屬於中央加槓桿,主要用於緩解財政收支矛盾而非進行經濟建設。而2022年12月發行的特別國債僅為2007年特別國債的續作,並非是加槓桿行為。

3.中央加槓桿的未來方向

我們認為,未來中央加槓桿將持續發揮作用,主因在於地方政府債務風險較大的背景下,中央政府需要加槓桿來穩增長、提信心。

中央加槓桿的途徑未來可能是預算內財政與廣義財政結合的方式。針對地方專項債對基建項目要求高、發行和使用進度偏慢的問題,中央已採取政策性銀行發放重大項目專項貸款的方式來支持,必要時可重啟PSL由央行提供支持,本質上也是一種中央加槓桿。例如2022年在6月、8月,由人民銀行支持國家開發銀行、中國農業發展銀行、中國進出口銀行,提供分兩批、每批3000億元的金融工具,用於補充包括重大項目資本金或支持專項債項目。

未來中央加槓桿的重要方向還在於提升公共服務和社會保障,築牢全社會保障網,提高全社會的投資和消費意願。中國當前處在“瓦格納加速期”,福利水平支出水平有望加速。瓦格納法則指出,要實現人均收入的不斷提升,政府必須相應地提升對福利支出水平,具體表現為:隨着人均收入的提升,政府支出佔GDP的比重也會相應提高,一般而言,人均GDP在1萬-2萬5千美元之間,政府支出佔GDP的比重隨人均收入的增加提升地最快,這一時期社會福利水平大幅提高,被稱之為“瓦格納加速期”。中國2019年人均GDP跨過1萬美元大關,當前正處於“瓦格納加速期”,加大公共服務和社會保障支出有望提升經濟增長動能,提振市場信心。

4.風險提示

地方政府債務風險暴露;外部地緣風險升温。

注:本文來自國泰君安發佈的《【國君宏觀】增發國債兼具穩增長與促安全雙重功能》,報吿分析師:董琦、黃汝南、劉姜楓

本訂閲號不是國泰君安證券研究報吿發布平台。本訂閲號所載內容均來自於國泰君安證券研究所已正式發佈的研究報吿,如需瞭解詳細的證券研究信息,請具體參見國泰君安證券研究所發佈的完整報吿。本訂閲號推送的信息僅限完整報吿發布當日有效,發佈日後推送的信息受限於相關因素的更新而不再準確或者失效的,本訂閲號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發佈的研究報吿為準。

本訂閲號所載內容僅面向國泰君安證券研究服務簽約客户。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務簽約客户,為控制投資風險,還請取消關注,請勿訂閲、接收或使用本訂閲號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閲號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。國泰君安證券及本訂閲號運營團隊不對任何人因使用本訂閲號所載任何內容所引致的任何損失負任何責任。

本訂閲號所載內容版權僅為國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、複製、轉載、刊登、發表、篡改或者引用,如因侵權行為給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

More Content