本文來自格隆匯專欄:周浩宏觀研究 作者:周浩、孫英超

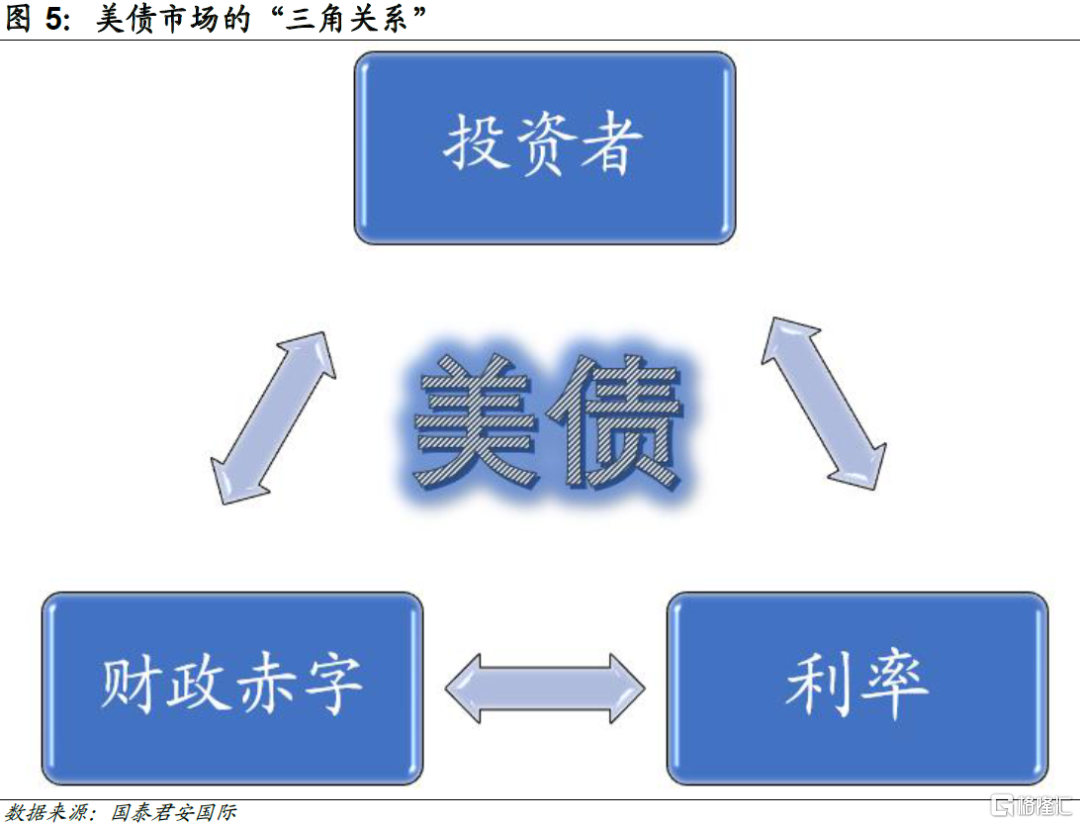

美聯儲主席鮑威爾隔夜“鷹鴿難辨”的講話並沒有舒緩美債市場的緊張情緒。儘管市場基本確認了11月會再次“跳過”加息,但10年美債收益率仍然上探5%的關口,並創下2007年以來最高值。供給大幅放量被認為是本輪美債利率飆升的一個原因,但從中期視角來看,美債供給的情形如何呢?我們分別從美聯儲縮表和財政赤字兩個角度來進行探討。如果按照既定節奏,美聯儲縮表節奏最快階段已經過去,未來兩年的縮表節奏會逐步放緩,這將進一步降低在國債供給端形成的擾動。這意味着貨幣端帶來的是確定性。相對於美聯儲端的“確定”,來自於財政端的不確定性則一直受到關注。由於整體美債收益率出現抬升,財政赤字是否會顯著增加,仍然需要進一步探討。我們傾向於認為,美債利息支出的負擔可能被低估,這也會進一步干擾對美國財政赤字壓力的評估,從而影響對美債發行規模的判斷。對於美債、財政以及市場而言,他們之間形成了一個動態的“三角關係”。財政部門需要在未來的預測中證明債務可控。由於整體預測對於利率的假設十分敏感,這也意味着過高的債券利率會威脅整體財政健康。從這個角度而言,財政部需要給市場一個較為樂觀的預測,同時投資者會對財政狀況和債券發行進行動態監測,來評估可能的對於債券收益率的影響。到最後,在美債供應中帶來最大不確定性的美國財政部,反而最需要給投資者吃下定心丸。

美聯儲主席鮑威爾隔夜“鷹鴿難辨”的講話並沒有舒緩美債市場的緊張情緒。儘管市場基本確認了11月會再次“跳過”加息,但10年美債收益率仍然上探5%的關口,並創下2007年以來最高值。本輪美債利率的快速上行從9月議息會議啟動,雖然美聯儲在9月議息會議中暫停了加息,但是其傳遞出的“Higher for Longer”信號撕碎了市場的心理“防線”,在會議結束後的約兩個星期時間裏,美國中長期國債收益率在高位進一步上行。

在美債收益率“定價”捉摸不定,傳統分析框架或已“失效”的情況下,不妨迴歸傳統供給視角來對美債收益率走勢進行探討。事實上,供給大幅放量被認為是本輪美債利率飆升的一個原因,但從中期視角來看,美債供給的情形如何呢?我們分別從美聯儲縮表和財政赤字兩個角度來進行探討。

01

“確定”來自貨幣端:縮表放緩國債供給壓力

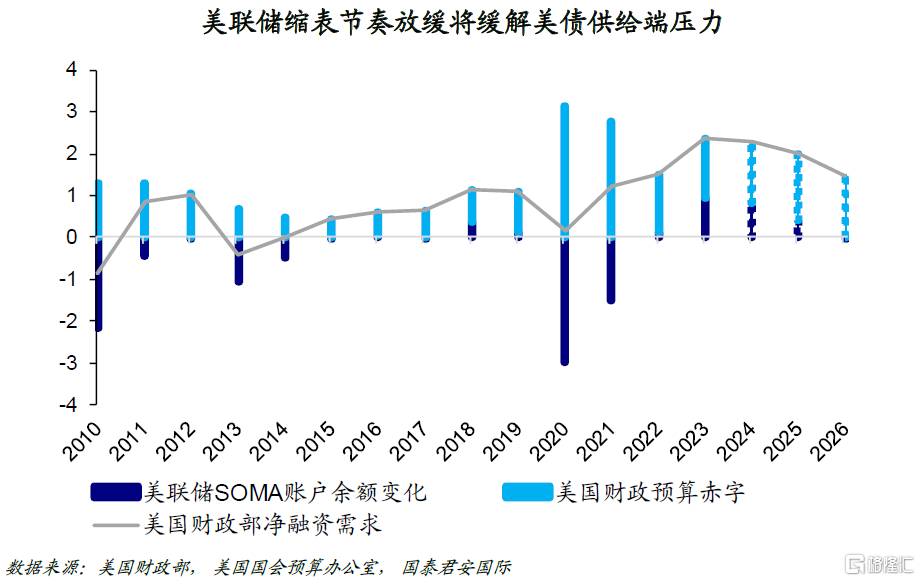

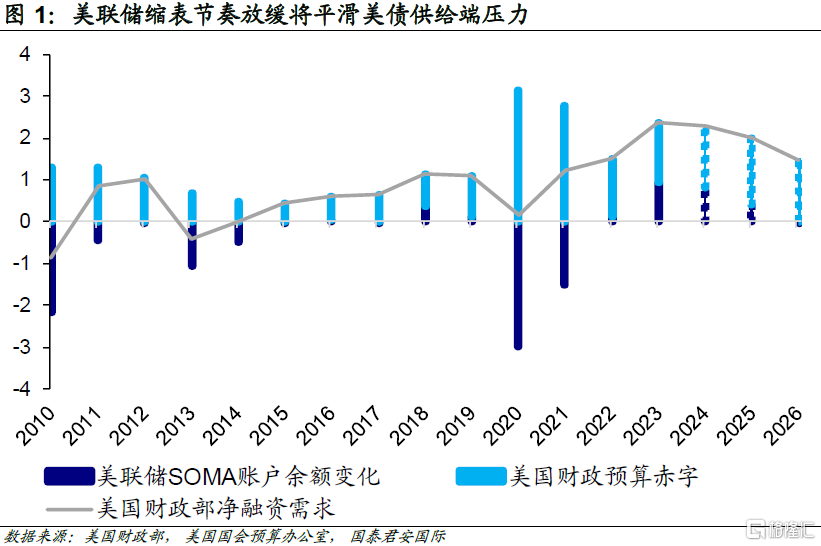

央行的貨幣政策操作對債券市場有着顯著的影響,美聯儲擴表意味着從市場中購買國債,縮表則意味着供給增加。從美聯儲縮表進程來看,未來的縮表節奏會逐步平緩,這會降低供給端的壓力。美聯儲自2022年6月1日開啟本輪縮表,雖然2023年3月硅谷銀行事件對縮表進程造成了一定擾動,但是在市場消化相關風險後,資產負債表延續了收縮趨勢。截至2023年9月末,美聯儲資產負債表較2022年峯值(近9萬億美元)已經縮減超過1萬億美元。往前看,美聯儲在9月議息會議中延續了“維持每月950億美元上限”的表態,但沒有給出明確的縮表目標。我們可以通過追蹤美聯儲證券存放賬户SOMA(系統公開市場)來預測美聯儲資產負債表在未來數年的縮減節奏。

根據美聯儲年度SOMA報吿,2023年、2024年及2025年SOMA賬户預期將分別減少9,200億美元、8,300億美元以及4,000億美元左右。截至今年9月底,SOMA賬户已經減少了大約7,000億美元的美債規模,按照每個月目前實際大約800億美元的縮減規模,今年美聯儲的縮表計劃將大概率如期完成。換言之,如果按照既定節奏,美聯儲縮表節奏最快階段已經過去,未來兩年的縮表節奏會逐步放緩,這將進一步降低在國債供給端形成的擾動。

02

“不確定”來自財政端:利息負擔可能上升

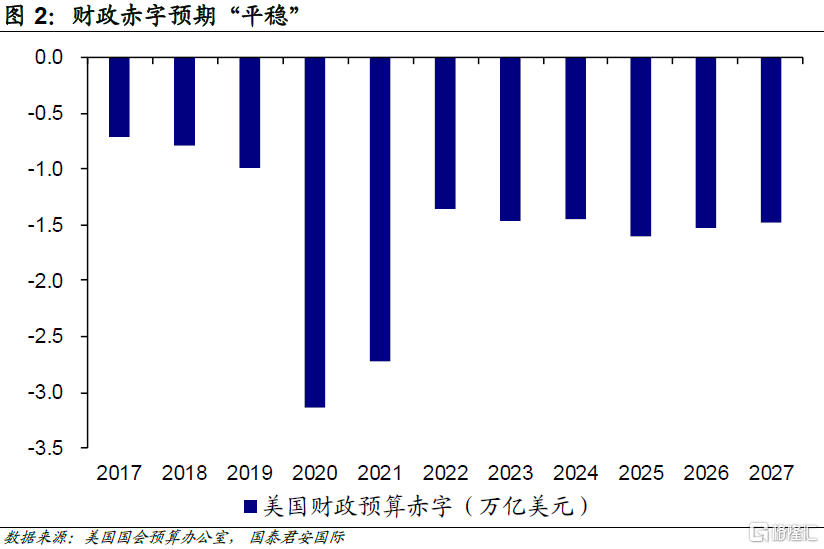

相對於美聯儲端的穩定,來自於財政端的不確定性則一直受到關注。按照財政部此前的預測,整體預算赤字暫無惡化擔憂,如果這一結論成立,也意味着未來數年的國債淨供給會保持大致穩定。具體而言,新冠疫情的消退在很大程度上改善了財政赤字狀況。往前看,美國2017年有關個人税制的改革(《PUBLIC LAW 115–97—DEC. 22, 2017》)在2027年之前將延續對財政預算赤字的積極作用,美國國會預算辦公室(CBO)5月公佈的數據顯示,2023年-2027年的預算赤字將基本維持在1.5萬億美元左右,略高於2022年的1.36萬億美元,但是遠低於疫情期間3萬億美元的規模。這意味着如果財政赤字如預期般穩定,在中期時間維度,國債一級市場發行端暫無劇烈波動的預期。

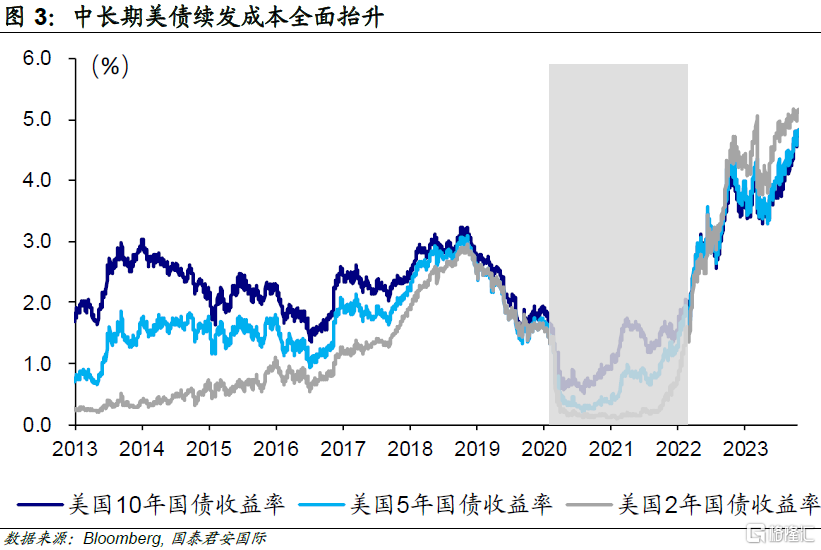

但由於整體美債收益率出現抬升,財政赤字是否會顯著增加,仍然需要進一步探討。我們先從期限結構説起,在利率持續轉變的環境中,期限小於1年的國債發行及續發成本相對平滑,市場更為關注期限在2年及以上的中長期國債。根據美國財政部的數據,2024年到期的中長期美債規模佔存量市場規模的比重接近15%,各期限美債到期佔比相對均衡。往前看,對於2024年到期的中長期美債而言,續發各個期限美債的成本將全面抬升。尤其是發行於2020-2021年間的2年期美債,收益率已經從略高於0%飆升至超過5%。

往前看,未來幾年是存量低利率中長期國債到期的高峯階段,這與居高不下的利率一起指向了利息負擔的加重。美國國會預算辦公室5月的數據顯示,截至2026年利息淨額支出佔GDP的比重將攀升至2.8%附近,並創下上世紀九十年代以來的新高。需要指出的是,CBO的預測是基於“現有”假設,即未來10年平均利率約為3%,其中10年期國債收益率維持在4%以下,低於全球金融危機前十年平均利率水平1個百分點。結合實際,當前美債的平均到期期限為5.5年,而2023年以來5年期美債收益率均值在4%左右,明顯高於CBO設定的2.6%,因此我們認為CBO的假設在一定程度上低估了美債利息支出的負擔,這也會進一步干擾對美國財政赤字壓力的評估,從而影響對美債發行規模的預測。

03

美債市場的“三角關係”

我們近期在與客户的交流中發現,市場對於未來美國財政的可持續性存在爭議,但目前相對樂觀情緒佔據上風,即認為基於美元信用,美國有較強的融資能力。

關於美國債務和財政的可持續性討論由來已久,總體而言,其核心還是預期,也就是説,如果市場預期不穩定,那麼很容易會陷入“惡性循環”。從這個角度而言,找到新的平衡點仍然是最為關鍵的。換言之,對於美債、財政以及市場而言,他們之間形成了一個動態的“三角關係”。財政部門需要在未來的預測中證明債務可控,這也意味着在提高利率的假設的同時,將財政赤字保持在一個相對合理的範圍內。由於整體預測對於利率的假設十分敏感,這也意味着過高的債券利率會威脅整體財政健康。從這個角度而言,財政部需要給市場一個較為樂觀的預測,同時投資者會對財政狀況和債券發行進行動態監測,來評估可能的對於債券收益率的影響。到最後,在美債供應中帶來最大不確定性的美國財政部,反而最需要給投資者吃下定心丸。

注:本文來自國泰君安證券(香港)有限公司發佈的《【國君國際宏觀】美債供給的“確定”和“不確定”》,報吿分析師:周浩、孫英超

本訂閲號不是國泰君安證券研究報吿發布平台。本訂閲號所載內容均來自於國泰君安證券研究所已正式發佈的研究報吿,如需瞭解詳細的證券研究信息,請具體參見國泰君安證券研究所發佈的完整報吿。本訂閲號推送的信息僅限完整報吿發布當日有效,發佈日後推送的信息受限於相關因素的更新而不再準確或者失效的,本訂閲號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發佈的研究報吿為準。

本訂閲號所載內容僅面向國泰君安證券研究服務簽約客户。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務簽約客户,為控制投資風險,還請取消關注,請勿訂閲、接收或使用本訂閲號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閲號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。國泰君安證券及本訂閲號運營團隊不對任何人因使用本訂閲號所載任何內容所引致的任何損失負任何責任。

本訂閲號所載內容版權僅為國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、複製、轉載、刊登、發表、篡改或者引用,如因侵權行為給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

More Content