本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

非美地區經濟壓力較美國更大,疊加貿易、投資迴流,導致此輪美元持續強勢,預計美元短期將在100以上的高位運行。政府關門風波平息、美國經濟韌性以及貨幣政策預期調整推動美債利率上行,考慮能源價格短期波動對美聯儲決策影響有限,薪資增速放緩,預計美債利率持續高企將對美國經濟構成壓力,因而我們認為美聯儲進一步加息概率偏低,由於預計美國貨幣緊縮將持續較長一段時間,美債利率料將持續高位運行,短期難言見頂。

此輪歐洲等非美地區經濟壓力較美國更大,導致美元持續高位運行。俄烏衝突發生後的能源危機對於歐洲影響更為深遠,此輪歐洲通脹與經濟壓力更大,疊加此輪日本持續貨幣寬鬆與美國貨幣政策明顯分化,因而即使此輪美國經濟增長放緩,美元指數仍持續在高位水平。

貿易、投資、資金迴流也是此輪美元強勢的原因,預計美元指數短期仍將在100以上的高位運行。首先貿易方面,此輪不同於上世紀滯脹時期。上世紀60年代開始,亞洲四小龍開始快速發展,1965年歐洲一體化進展步入新階段。而同期美國產業逐漸空心化,經濟被滯脹困擾,所以貿易、投資流向導致了美元弱勢運行。但是當前由於一系列財政刺激推動企業、投資、資金迴流,疫情後FDI處於歷史較高位,企業投資熱情也明顯回暖,因而美元強勢運行。此外,美國科技等產業領先也會吸引國際資本。因而,預計美元指數短期仍將在100以上的高位運行。

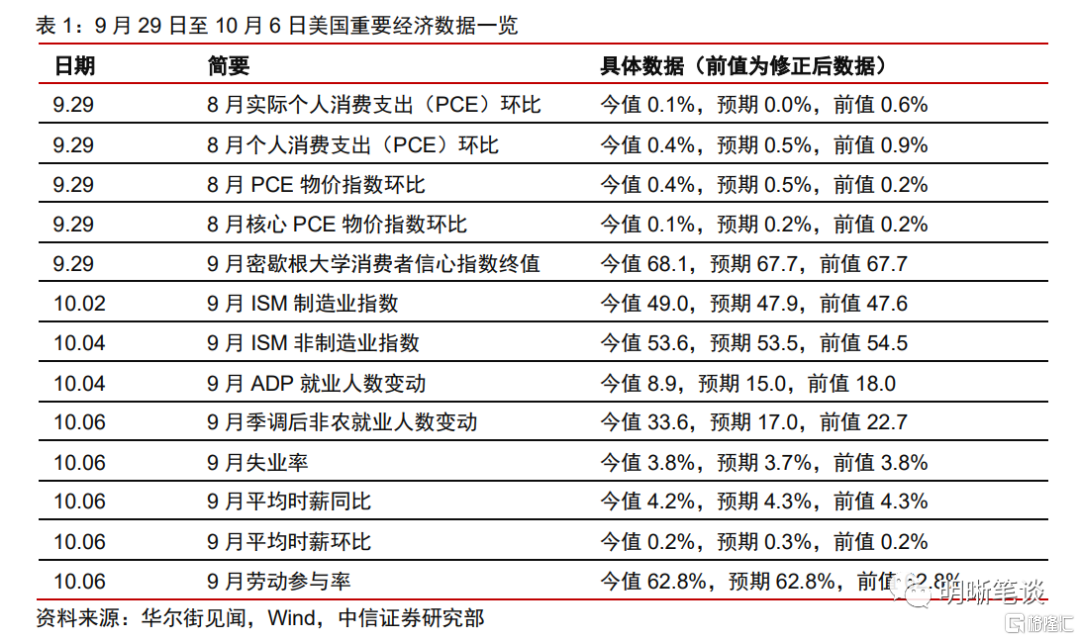

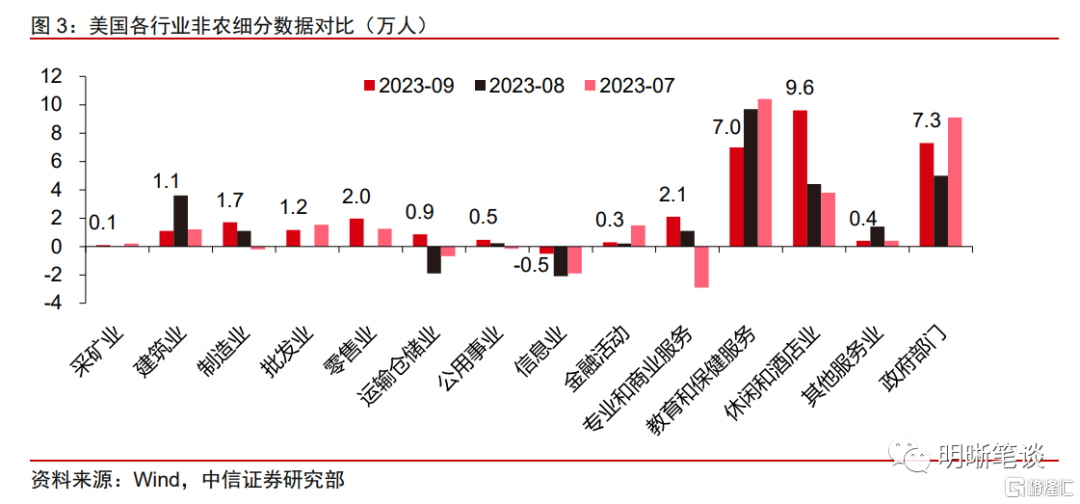

美國經濟仍較強勁,製造業回暖繼續,服務業發展仍保持旺盛,最新披露的非農數據也顯示美國經濟仍保持韌性。9月ISM製造業指數較8月進一步改善,服務業PMI小幅回落至53.6,仍高於榮枯線。美國9月季調新增非農就業人數為33.6萬人,遠高於預期的17.0萬人,明顯高於過去12個月的平均增幅26.6萬人。同時8月與7月新增非農就業人數也有所上調。9月失業率錄得3.8%,略高於預期的3.7%,較上月的3.8%保持不變。細分來看,9月美國非農就業人數的增長主要由休閒和酒店業、政府部門教育和保健服務、專業和商業服務業推動。預計美國服務業高景氣將繼續支撐美國勞動力市場。

政府關門風波平息、美國經濟保持韌性以及美聯儲貨幣政策路徑預期調整推動美債利率上行,美債利率仍難言見頂。美國在9月30日成功避免政府關門,導致投資者拋售避險國債,推升利率。同時,國慶假期期間公佈的美國經濟數據顯示其經濟短期具有韌性,疊加部分美聯儲官員鷹派發言,導致市場對於美國貨幣政策的緊縮預期有所提升。考慮能源價格短期波動對美聯儲貨幣政策影響有限,平均時薪增速環比與同比均進一步放緩,美國經濟保持強勁中出現了邊際回落跡象,疊加美債利率持續高企,因而我們認為美聯儲進一步加息概率偏低。由於預計美國貨幣緊縮將持續較長一段時間,美債利率料將持續高位運行,短期難言見頂。

海外大類資產與全球重要事件:國慶假期期間(10月1日~10月6日),全球大類資產中原油價格大幅下跌,黃金價格下跌,美元指數小幅下跌,非美元升跌互現,全球股市大體下行。歐洲地區與日本9月製造業PMI指數大體進一步下行。日本央行計劃外購債,市場上演“股債匯三殺”。美國政府關門危機暫緩,美國眾院議長麥卡錫被投票罷免。

風險因素:美國經濟變動超預期;歐洲等非美國家經濟變動超預期;美國通脹超預期;美國金融體系的脆弱性或流動性風險超預期;地緣政治風險超預期等。

正文

為什麼美元和美債仍將維持高位?

此輪歐洲等非美地區經濟壓力較美國更大,導致美元持續高位運行。俄烏衝突發生後的能源危機對於歐洲影響更為深遠,此輪歐洲通脹與經濟壓力更大,疊加此輪日本持續貨幣寬鬆與美國貨幣政策明顯分化,因而即使此輪美國經濟增長放緩,美元指數仍持續在高位水平。

貿易、投資、資金迴流也是此輪美元強勢的原因,預計美元指數短期仍將在100以上的高位運行。首先貿易方面,此輪不同於上世紀滯脹時期。上世紀60年代開始,亞洲四小龍(韓國、中國台灣、中國香港、新加坡)開始快速發展,歐洲方面,1965年六國簽訂《布魯塞爾條約》,將歐洲煤鋼共同體、歐洲原子能共同體和歐洲經濟共同體合併,統稱歐洲共同體,自此歐洲一體化進展步入新階段,自上世紀70年代以來,更多國家加入,歐共體逐步擴大,並且在上世紀70年代建立起歐洲貨幣體系,進一步推動了歐洲經濟一體化進程。而同期美國產業逐漸空心化,經濟被滯脹困擾,所以當時貿易、投資流向導致了美元弱勢運行。但是當前由於拜登政府一系列財政刺激推動企業、投資、資金迴流,疫情後FDI處於歷史較高位,企業投資熱情也明顯回暖,因而美元強勢運行。此外,美國科技等產業領先也會吸引國際資本,相關行業股票表現良好的同時產業領先也會支撐美國匯率。因而,預計美元指數短期仍將在100以上的高位運行。

美國經濟仍較強勁,製造業回暖繼續,服務業發展仍保持旺盛。當地時間10月2日,ISM公佈數據顯示,美國9月ISM製造業指數上升至49,雖然仍位於萎縮區間,但讀數顯著好於預期,較8月前值進一步改善,收縮程度為近一年來最低,顯示出製造業疲態有所減弱,並且趨於穩定。10月5日披露的服務業PMI錄得53.6,雖然低於前值54.5,但仍高於榮枯線,服務業PMI商業活動分項錄得58.8,仍在高位運行,反映出美國服務業景氣度仍較高。

最新披露的非農數據也顯示美國經濟仍保持韌性。美國9月季調新增非農就業人數為33.6萬人,遠高於預期的17.0萬人,同時8月與7月新增非農就業人數也有所上調,8月新增非農就業人數從18.7萬人上修至22.7萬人,7月新增非農就業人數從15.7萬人上修至23.6萬人。9月美國非農就業人數總計新增33.6萬人,明顯高於過去12個月的平均增幅26.6萬人。9月失業率錄得3.8%,略高於預期3.7%,較上月的3.8%保持不變。細分來看,9月美國非農就業人數的增長主要由休閒和酒店業(+9.6萬人)、政府部門(+7.3萬人)教育和保健服務(+7.0萬人)、專業和商業服務業(+2.1萬人)推動。9月服務業就業新增增幅明顯,預計美國服務業高景氣將繼續支撐美國勞動力市場。

鮑威爾等美聯儲官員密集發聲,大多官員均表示利率預計將持續較長時間在高位運行。當地時間10月2日,美聯儲主席鮑威爾在一場公開活動中稱,價格穩定是整體經濟的關鍵基石,尋求將就業市場長期維持在良好狀態。票委兼理事巴爾重申,美聯儲可以在利率上謹慎行動,很可能還要在一段時間內維持高利率。美聯儲理事鮑曼表示擔心高能源價格可能逆轉降低通脹的最新進展;鑑於當前貨幣政策限制的水平,預計通脹進展將緩慢;如果即將公佈的數據表明通脹進展已經停滯,其仍然願意支持在未來的會議上提高聯邦基金利率;進一步提高利率並將其維持在限制性水平上一段時間可能是合適的。克利夫蘭聯儲行長梅斯特表示可能需要在2023年再次加息,並保持一段時間;儘管取得進展,但通脹率仍然過高;通脹預測的風險仍然偏向上行;如果當前經濟形勢持續,很可能在下次會議上支持加息。同時也有鴿派官員發聲,亞特蘭大聯儲行長博斯蒂克表示經濟一直非常有韌性,但消費和投資的“熱情”已經減少,美聯儲沒有采取更多行動的緊迫性;不急於再次加息,但也不急於降息併發出政策寬鬆的過早信號;只要(通脹)預期不激增,美聯儲可以保持耐心。舊金山聯儲行長戴利表示如果勞動力市場和物價保持穩定,可以維持利率不變。

政府關門風波平息、美國經濟保持韌性以及美聯儲貨幣政策路徑預期調整推動美債利率上行,美債利率仍難言見頂。美國在9月30日成功避免政府關門,導致投資者拋售避險國債,推升利率。同時,十一假期期間披露的經濟數據顯示美國經濟短期具有韌性,疊加部分美聯儲官員鷹派發言,導致市場對於美國貨幣政策的緊縮預期有所提升,降息押注減弱,11月加息預期有所升温。考慮油價已經回落,能源價格短期波動對美聯儲貨幣政策影響有限,平均時薪增速環比與同比均進一步放緩,未來通脹風險實際上有所緩解。並且,雖然美國經濟仍保持一定強勁,但近期部分數據也出現了邊際回落跡象,疊加美債利率持續高企預計將滯後性地對美國經濟構成壓力,因而我們認為美聯儲進一步加息概率偏低,但不宜過度交易降息時點。由於預計美國貨幣緊縮將持續較長一段時間,美債利率料將持續高位運行,短期難言見頂。

海外大類資產:原油價格大幅下跌,全球股市大體下行

國慶假期期間(10月1日~10月6日),全球大類資產中原油價格大幅下跌,黃金價格下跌,美元指數小幅下跌,非美元升跌互現,全球股市大體下行。WTI原油期貨下跌8.77%,布倫特原油下跌8.45%;全球主要股票市場大體下行,美國股票市場納斯達克綜合指數與標普500指數堅挺,保持上升,日本、英國股票市場均有所下跌,其中日經225指數暴跌2.71%;外匯市場方面,美元指數小幅下跌0.08%,英鎊兑美元有所上升,日元兑美元和歐元兑美元均下跌。

國慶假期期間全球重要事件

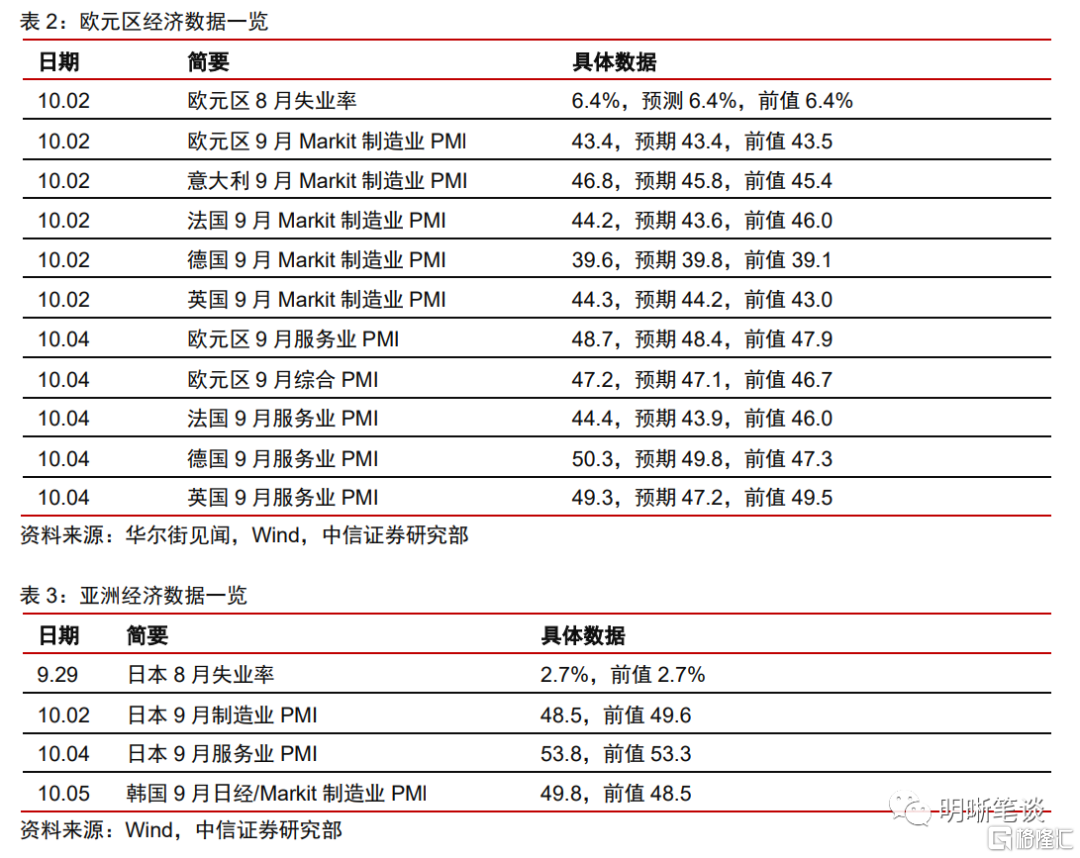

歐洲地區與日本9月製造業PMI指數大體進一步下行。歐元區9月Markit製造業PMl為43.4,與預期43.4一致,前值為43.5,是歐盟製造業連續第十五個月出現收縮。具體來看歐洲地區各國9月製造業表現,意大利與英國9月份Markit製造業PMl讀數有所改善,分別由45.4和43.0上升至46.8和44.3;法國與德國則進一步衰退,分別由46.0和39.1下降至44.2和39.6。服務業方面,歐元區9月服務業PMI為48.7,略高於預期48.4,前值為47.9。其中主要由德國拉動上升,德國9月服務業PMI由47.3上升至50.3。日本9月製造業PMI為48.5,前值為49.6,下降幅度為7個月以來最大,而9月服務業PMI小幅回升至53.8,繼續處於榮枯線以上。

日本央行計劃外購債,市場上演“股債匯三殺”。10月2日,日本央行意外宣佈計劃外購債操作,將於10月4日進行5-10年期政府債券的額外購債操作,金額為6,750億日元(約合人民幣330億元),與相應期限的上次常規操作規模相同。日本市場上演“股債匯三殺”。首先,日本國債市場遭到拋售,日本10年期國債收益率在當日一度攀升至0.779%,刷新2013年以來的最高點,20年期、30年期日債收益率也處於相似的峯值。同時,日元也遭到了猛烈拋售,創2022年10月以來最低水平,加劇了市場對日本當局將進行干預以支撐日元匯率的預期。

美國政府關門危機暫緩。當國會兩院無法在10月1日之前就每個財政年度必須批准的約30%的聯邦支出達成一致時,政府便會關門。在眾議院經歷了幾天混亂動盪之後,在當地時間9月30日,臨時支出法案以335票對91票獲得眾議院批准,隨後以88票對9票獲得參議院批准。該法案放棄了對烏克蘭的援助,但增加了160億美元的聯邦救災援助,為政府提供資金直至11月17日,美國政府關門危機暫時解除。

美國眾院議長麥卡錫被投票罷免。當地時間10月3日,因為黨派內訌使國會陷入進一步混亂,美國眾議院8名共和黨人和208名民主黨人選擇投票罷免眾議院議長凱文·麥卡錫,最終以216票對210票罷免了麥卡錫,標誌着眾議院歷史上首次罷免其領導人。麥卡錫被罷免導致眾議院的立法活動陷入停頓,眾議院計劃於10月10日開會討論麥卡錫的繼任者,並計劃於10月11日對新議長進行投票。

風險因素

美國經濟變動超預期;歐洲等非美國家經濟變動超預期;美國通脹超預期;美國金融體系的脆弱性或流動性風險超預期;地緣政治風險超預期等。

注:本文節選自中信證券研究部已於2023年10月7日發佈的《債市啟明系列20231007—為什麼美元和美債仍將維持高位?》報吿;分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:餘經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

More Content