本文來自格隆匯專欄:易斌策略研究 作者:易斌、慈薇薇

核心結論

三季度IPO發行量下降,但打新收益中樞抬升帶動新股申購熱度回升。發行角度看,截止至9月22日, 2023Q3新股發行個數從Q2的104只下降至69只,募資金額合計達到1065億元,較Q2下降約630億元,政策推動新股發行節奏放緩。行業維度來看,今年三季度IPO融資依然主要集中在高端製造業,電子、機械設備和軍工等行業IPO融資規模居前。而從打新申購數據來看,2023Q3新股首日升跌幅周平均值為90%,高於Q2的35%,新股回報的中樞抬升與破發率下行帶動8月下旬以來打新熱情回暖,新股中籤率整體下降,網下申購户數上升。

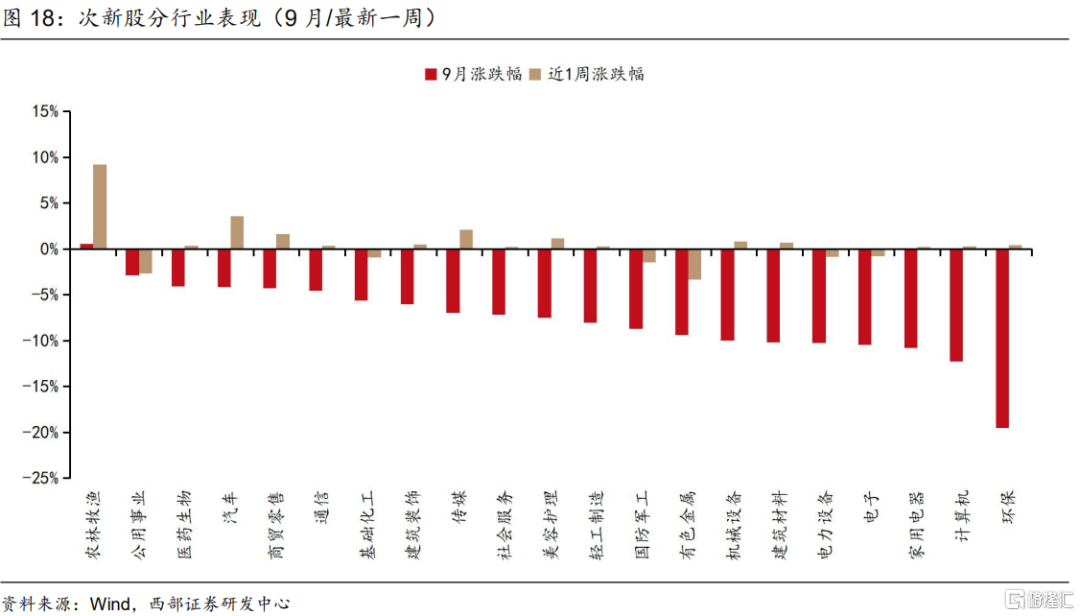

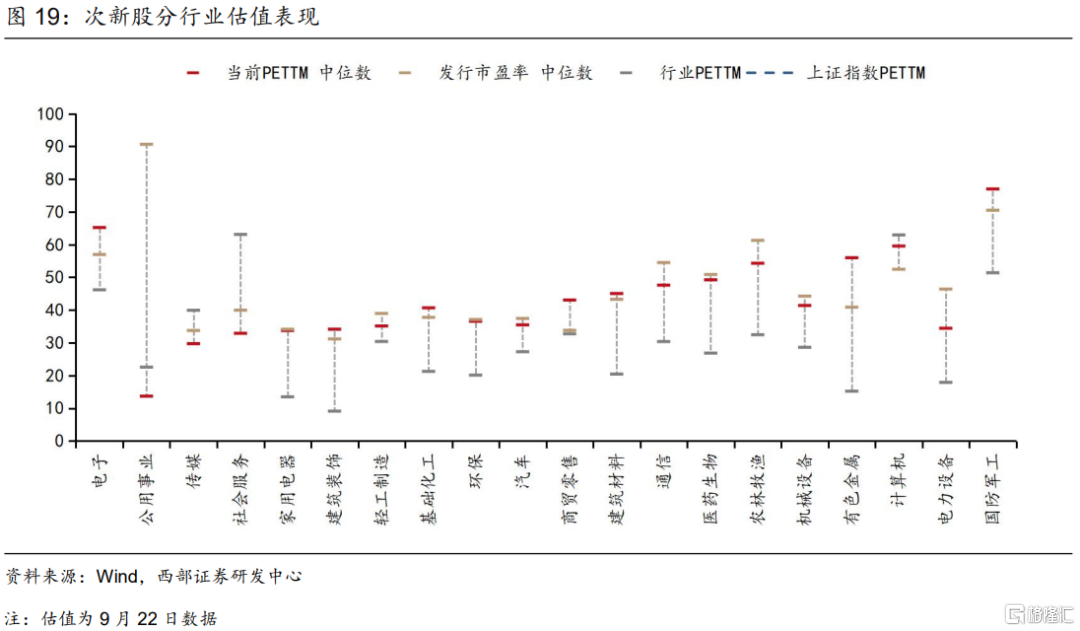

2023Q3次新股板塊延續震盪回落,近期表現企穩。次新股表現依然受到市場環境影響較大,2023年7-9月次新股指數月度升跌幅分別為-2.50%、-1.48%和-5.65%,但在8月次新股指數較上證指數取得了超額收益。9月次新股(上市6個月內)累計平均下跌8.8%,除了農林牧漁以外各行業次新股平均升跌幅均為負,市場賺錢效應不強;不過近一週(9.18-9.22)次新股周度升跌幅為0.22%,多數行業次新股平均升跌幅收正,其中農林牧漁、汽車、傳媒升幅領先。估值維度看,電子、公用事業、傳媒等行業次新股估值較低,相比起發行市盈率以及行業整體水平來看公用事業、電力設備、社服、傳媒等行業估值偏低。

隨着後續市場有望走出底部以及交投回暖,次新股潛在收益有望迎來改善機會。對於次新股篩選邏輯,我們建議從行業、市值、基本面3個維度進行篩選。具體來看:1)行業維度,重點關注屬於景氣度較高以及政策支持行業;2)市值維度,篩選市值大於40億的次新股;3)基本面維度,次新股上市時間較短,業績變臉風險較低,因此通過營收增速與毛利率,從成長性和盈利能力兩個指標篩選基本面穩健的次新股。

次新股中重點關注業績有安全墊的優質標的:①行業方面,篩選的次新股多屬於科創板,行業包括電子、計算機、軍工、醫藥生物等高景氣或政策支持方向;②市值方面,所篩選的次新股當前市值範圍在40億至200億左右區間,平均市值約90億;③成長性指標來看,篩選的次新股2023H1平均營收增速為68%,顯著高於次新股樣本中位數;④盈利指標來看,篩選的次新股2023H1平均毛利率54%,同樣高於次新股樣本中位數。

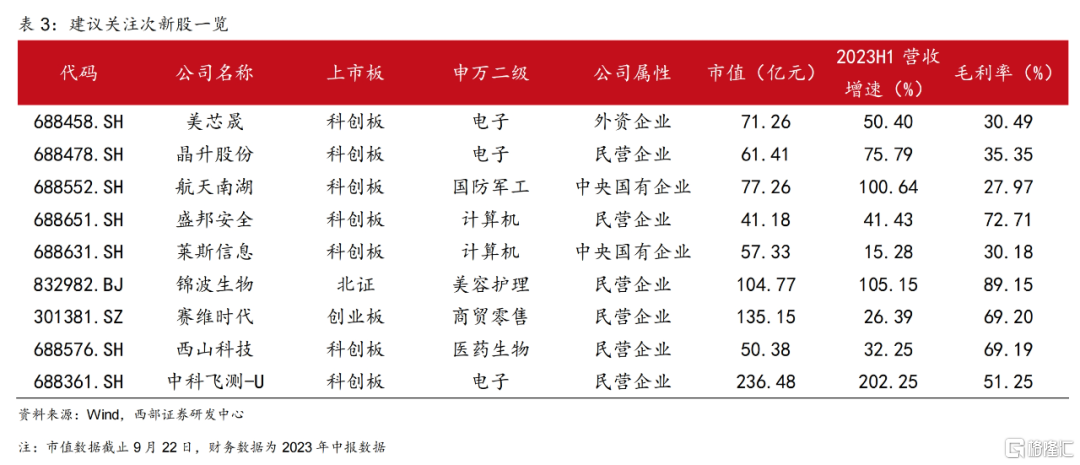

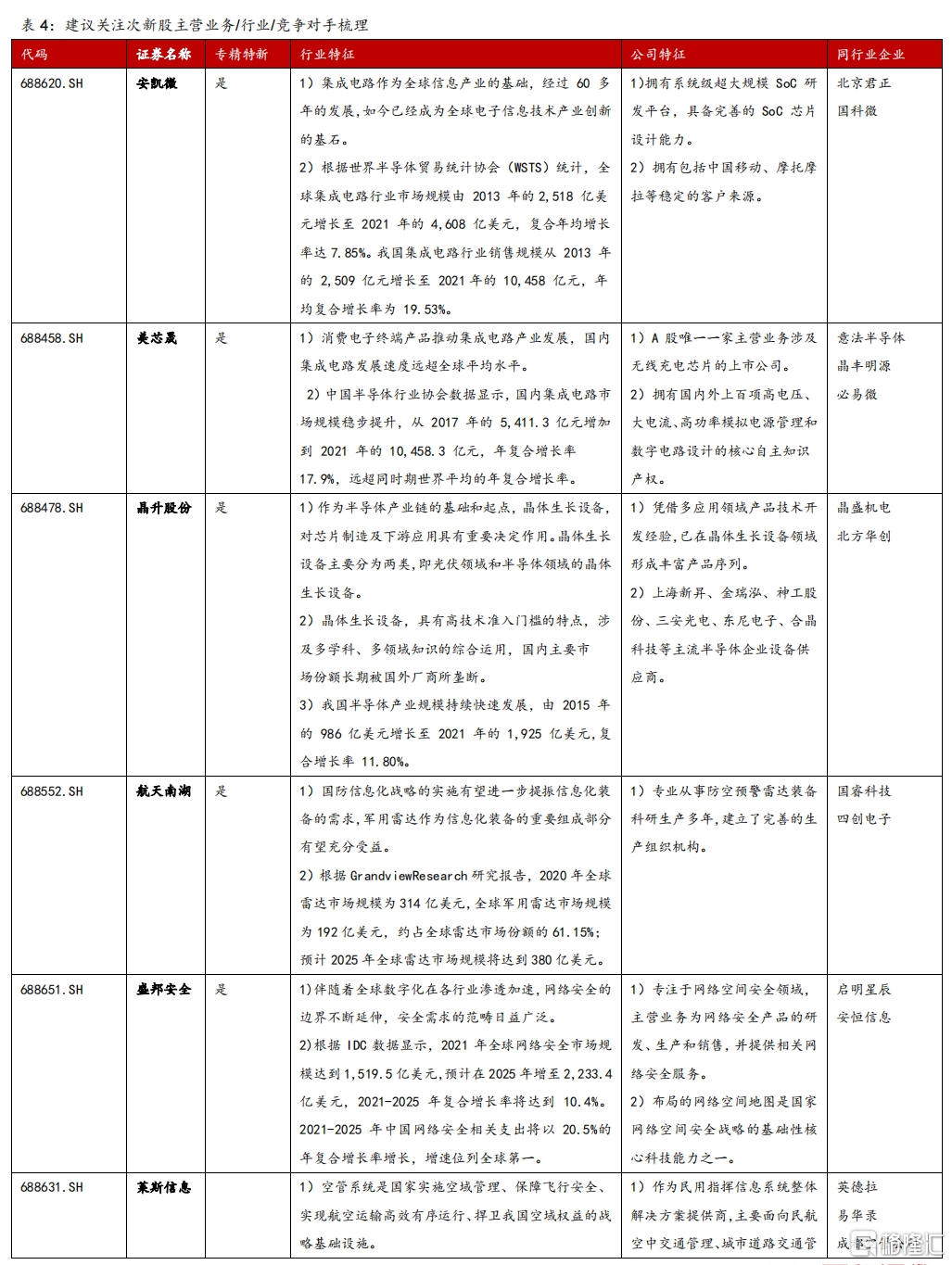

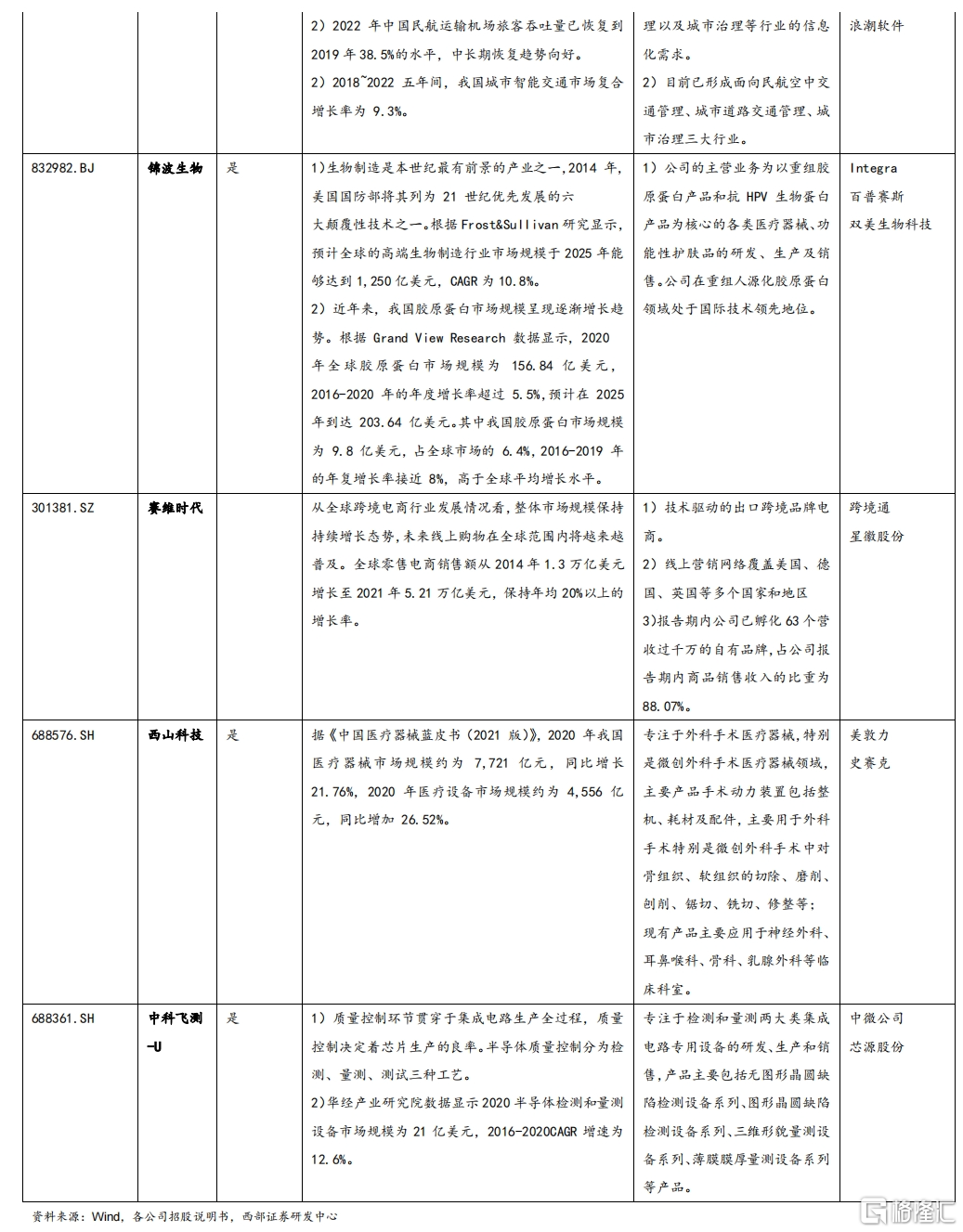

根據以上篩選邏輯,建議關注標的包括:美芯晟、晶升股份、航天南湖、盛邦安全、萊斯信息、錦波生物、賽維時代、西山科技、中科飛測-U。

風險提示

新股及次新股統計範圍差異,系統性風險帶來波動,業績風險等。

01

新股跟蹤:IPO節奏迎階段性收緊,打新收益中樞上升

三季度 IPO 發行熱度下降,打新高回報刺激 8 月下旬以後打新熱度回温。發行角度看,2023Q3 新股發行個數從 Q2 的 104 只下降至 69 只,不過新股中籤率波動下行及網下申購户數的上升都表明打新參與熱度出現了回温跡象。行業維度來看,三季度 IPO 融資集中在高端製造業,電子、機械設備、軍工等行業新股募資規模居前。從新股表現來看,三季度新股首日升跌幅周平均值為 90%,高於二季度的 35%,尤其是盟固利等個股的大升也動了打新熱度升温,近期新股破發率低至 0%。

1.1 新股發行跟蹤:發行明顯降温,IPO募資依然以高端製造為主

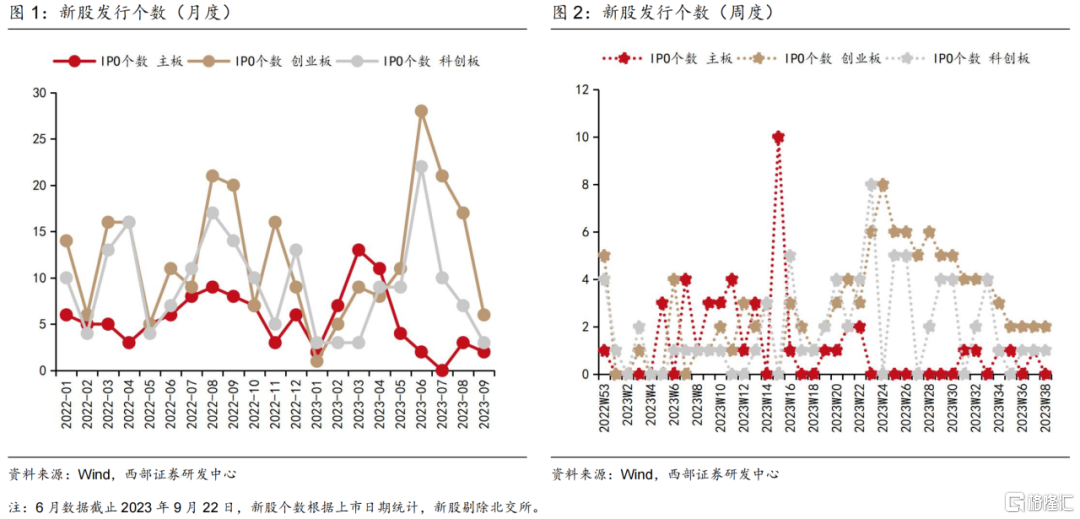

新股發行個數:三季度新股發行個數明顯降温,主要板塊發行數量均下降,其中科創板發行數量回落幅度較大。8 月 27 日,證監會發布統籌一二級市場平衡的相關監管安排,其中強調“根據近期市場情況,階段性收緊 IPO 節奏,促進投融資兩端的動態平衡”,未來IPO 發行節奏預計將繼續放緩。

◼ 從新股發行數量來看(無註明以外,本文均按上市日期統計),截止 9 月 22 日,7、8、9 月 IPO 數量(不包括北交所的)分別為 31 家、27 家、11 家,逐月下降;2023Q3合計 69 家,較 Q2 下降 35 家。

◼ 分板塊來看,2023Q3 主板上市 5 家,創業板上市 44 家,科創板上市 20 家,分別較Q2 下降 12 家、3 家、20 家。

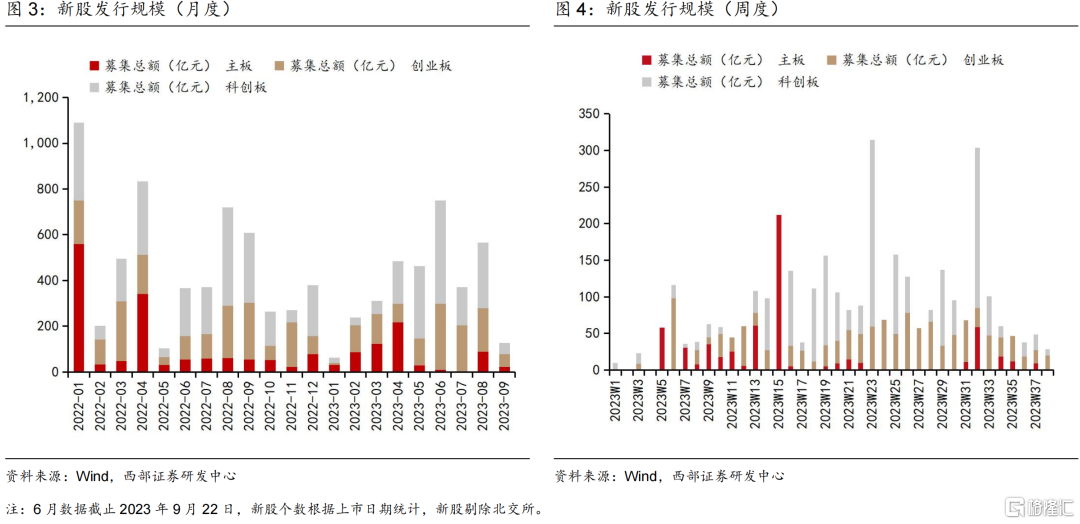

新股發行規模:三季度 IPO 募資總額下降 450 億元,平均 IPO 規模回落 1.55 億元/家。

◼ 從募資規模看,截止 9 月 22 日,7、8、9 月新股募資總額(不含北交所)分別為 371.54億元、566.53 億元、126.99 億元;2023Q3 合計達到 1,065.06 億元,較 Q2 下降 630.35億元。

◼ 分板塊來看,2023Q3 主板、創業板、科創板募資總額分別為 109.00 億元、451.49億元、504.57 億元,較 Q2 分別下降 146.85 億元、35.30 億元、448.20 億元,其中科創板回落幅度較大。

◼ 從平均募資規模來看,2023Q3 平均募資金額為 15.44 億元/家,較 Q2 下降 0.87 億元/家。

◼ 截至 9 月 22 日的最新一週 IPO 數量為 3 家,合計募集資金達到 28.6 億元,較前一週回落 20 億元,數量下降 1 家。

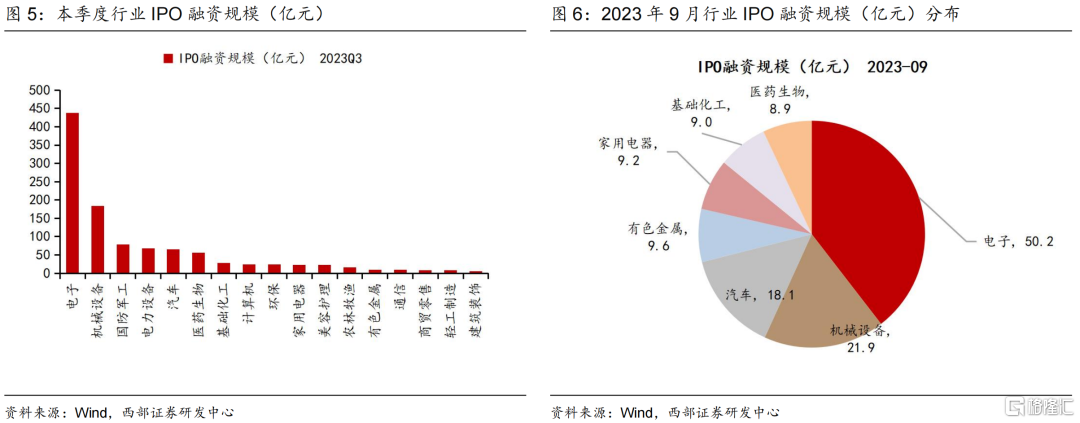

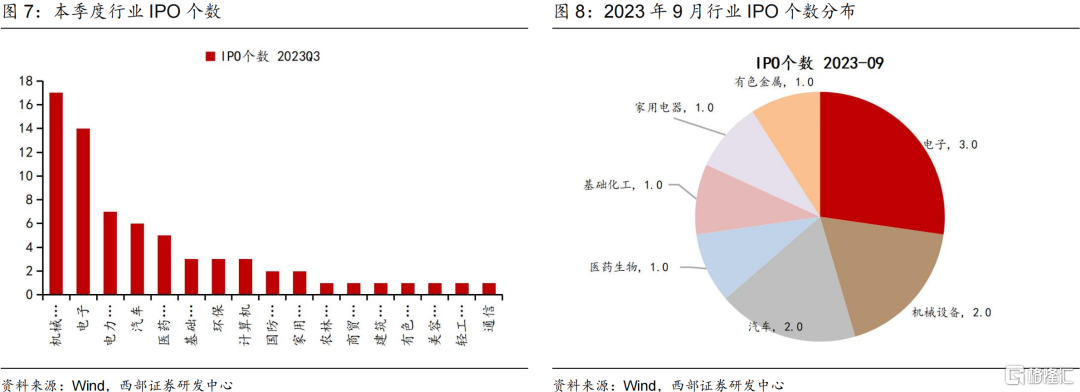

新股行業分佈:三季度新股 IPO 行業依然集中在高端製造業,包括電子、機械設備、軍工等行業。

◼ 按融資規模來看,2023Q3 IPO 融資規模最高的 3 個行業分別是電子(437.9 億元)、機械設備(183.1 億元)和軍工(78.9 億元)。9 月融資規模最高的行業分別是電力設備、機械設備和汽車。

◼ 按 IPO 數量來看,2023Q3 IPO 個數集中在機械設備、電子、電力設備、汽車等行業。9 月 IPO 數量最多的行業為電子行業。

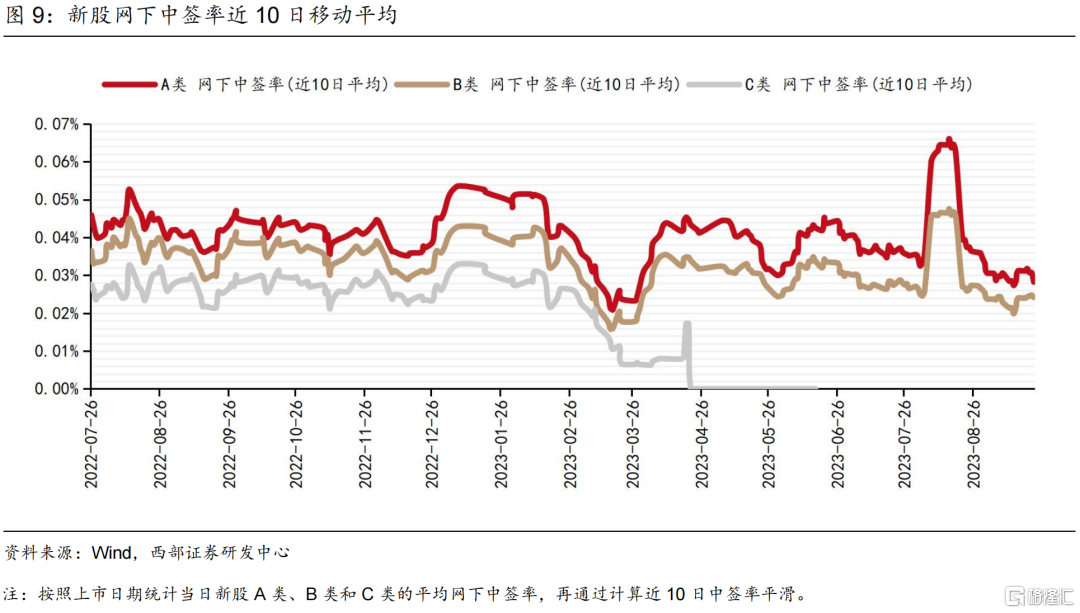

新股中籤率:新股中籤率能夠反映打新熱度,8 月打新中籤率顯著上升後回落,打新再度升温。

◼ A 類 10 日平均中籤率從 2023 年 6 月末的約 0.04%下降至 9 月 22 日的約 0.028%;最高在 8 月中旬達到 0.066%;

◼ B 類 10 日平均中籤率從 2023 年 6 月末的約 0.03%下降至 9 月 22 日的約 0.024%;最高在 8 月達到 0.048%。

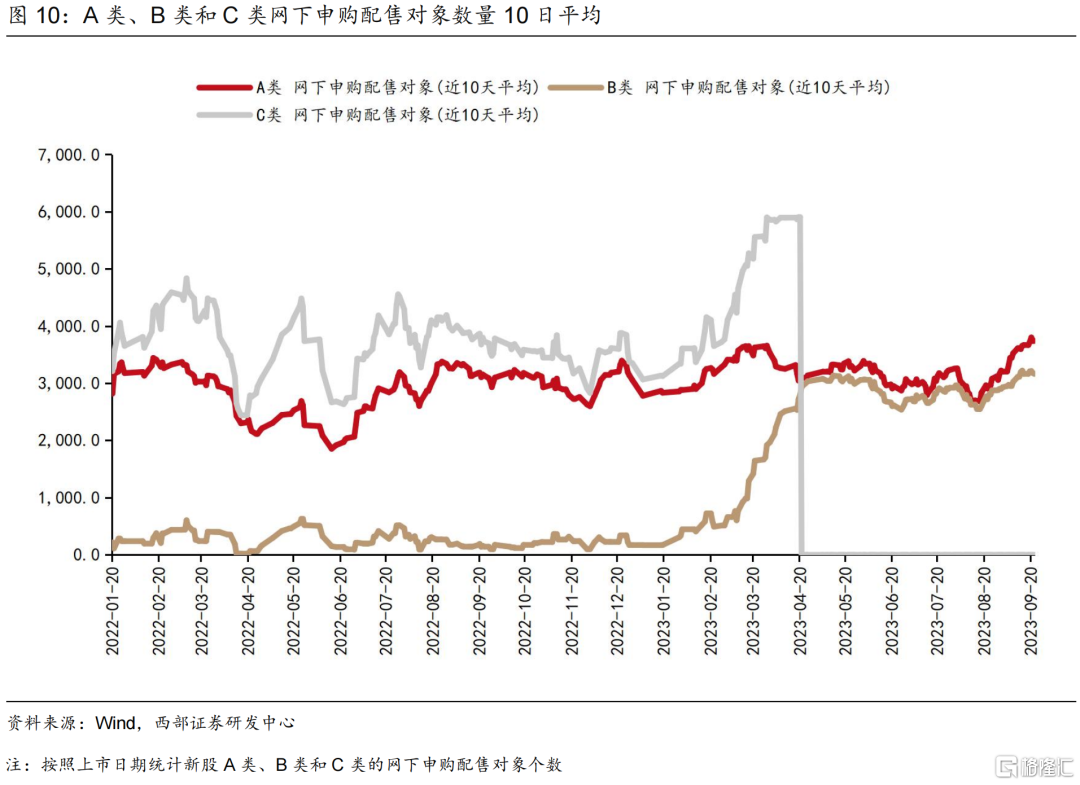

新股網下申購配售對象:新股網下申購配售對象同樣能夠反映打新熱度,8 月下旬以來申購配售對象個數增加,反映打新熱度升温。

◼ A 類網下申購配售對象 10 日平均數量從 6 月末的約 3000 個逐步上升至 9 月 22 日的約 3700 個;

◼ B 類網下申購配售對象 10 日平均數量從 6 月末的的約 2700 個上升至 9 月 22 日的約3160 個。

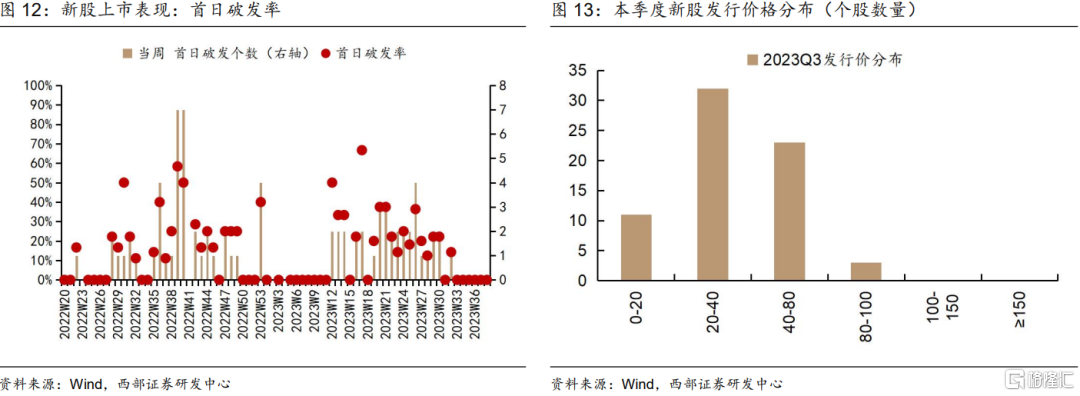

1.2 新股表現:波動明顯放大,首日破發率回落

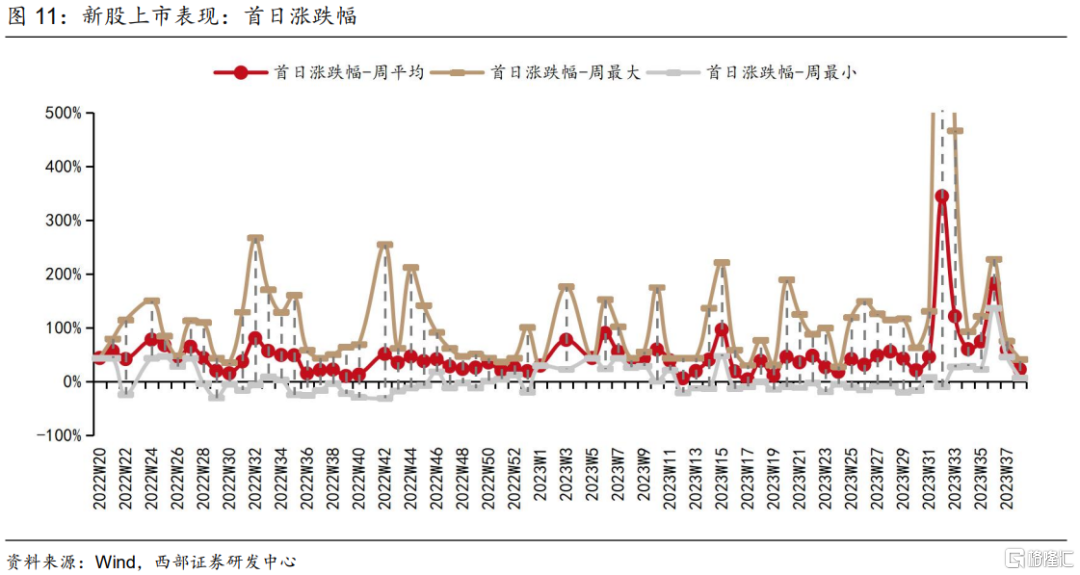

6 月我們在《新股發行持續升温,低位佈局次新股正當時—2023Q2 新股跟蹤》報吿中指出二季度“首日升幅的回落和換手率的上升,顯示出在當前存量博弈導致資金輪動較快”。三季度新股首日升跌幅波動中樞上升,首日升跌幅周平均值達到 90%,高於二季度的 35%,盟固利等股票上市大升點燃打新熱情,市場破發情況較二季度明顯緩解。

從新股首日升跌幅來看,三季度新股首日表現波動較大。8 月 9 日盟固利上市首日盤中一度暴升 3699.81%,盟固利也是全面註冊制下 A 股上市首日盤中升幅最高的一隻新股。同日上市的威力傳動與隨後上市的固高科技、民生健康等個股也在上市首日迎來大升行情。8 月新股首日升跌幅周均值為 150%,最新一週( 2023 年 9 月 18 日至 9 月 22 日)新股首日升跌幅均值為為 22.8%,較前幾週迴落,且波動區間收窄。

從首日破發率看,三季度新股首日破發率從二季度的 23%高位回落。二季度創業板和科創板新股接連破發,主要與創業板和科創板新股發行價格偏高,中高價股居多有關。三季度這一情況明顯好轉,破發率下降至 13%左右。近期新股破發率連續 6周保持在 0%水平。

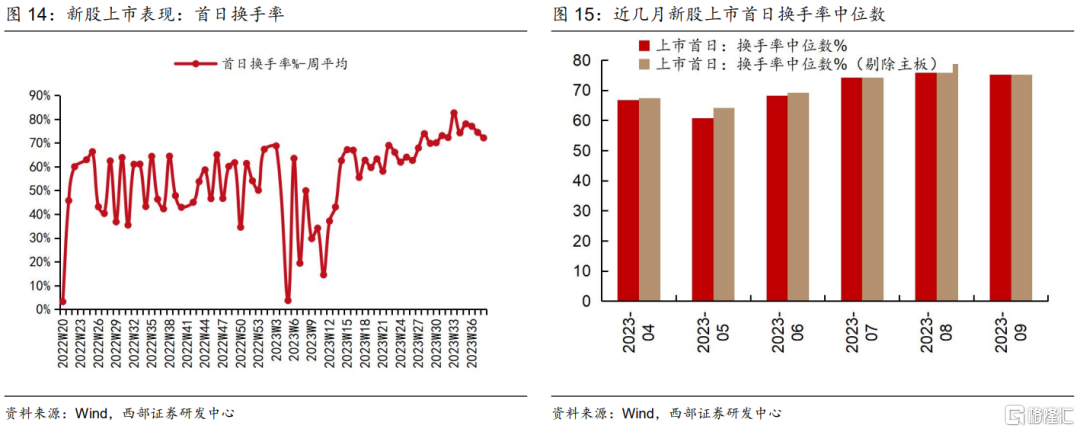

從首日換手率看,8 月新股換手率衝高回落,整體三季度換手率較二季度震盪上升。按月度中位數看,7 月至 9 月的新股首日換手率中位數分別為 74.18%、77.84%和 75.18%,換手率保持平穩;若剔除主板,4 月至 6 月的新股首日換手率中位數分別為 74.18%、78.76%和 75.18。

02

次新股表現:存量博弈下次新股熱度回落

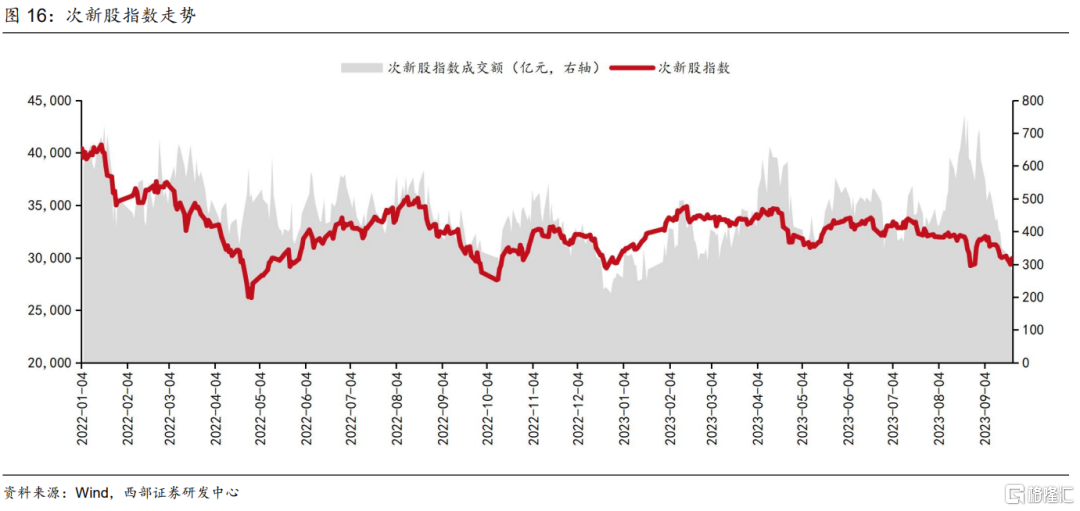

三季度次新股指數震盪回落,表現弱於市場整體。從次新股指數表現來看,2023 年 7 月至 9 月的月度升跌幅分別為-2.50%、-1.48%、-5.65%,收益率進一步回落。相比起上證指數,超額收益分別達到-5.28%、3.72%、-6.05%。

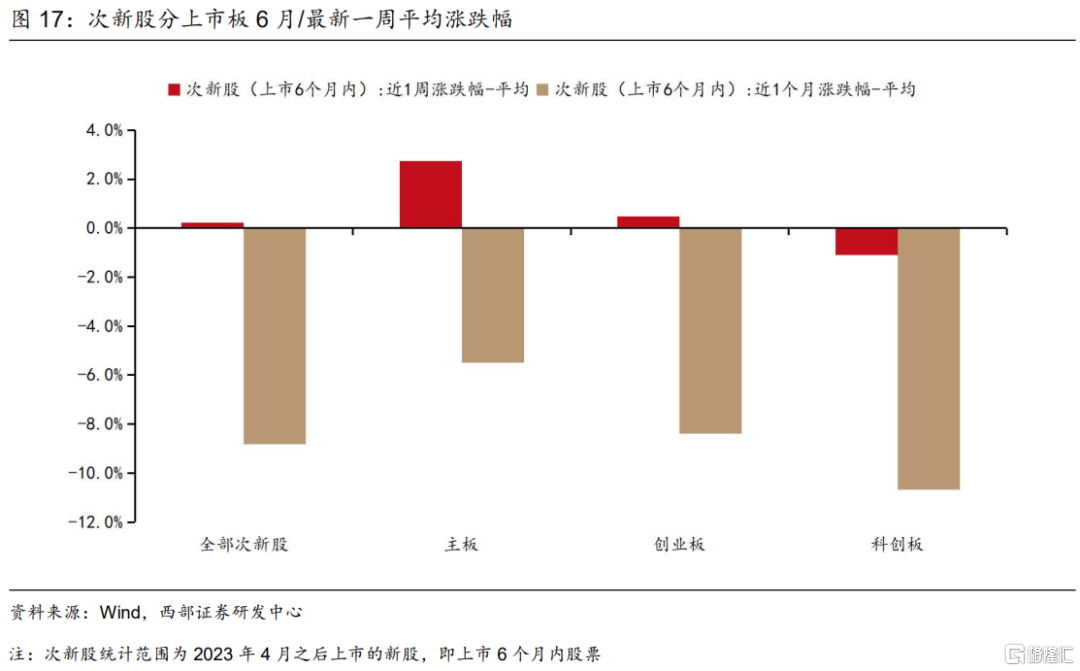

分板塊來看,9 月次新股個股平均升跌幅為-8.8%,最新一週平均升跌幅為 0.22%。對比各板塊 9 月和最新一週的表現,9 月科創板次新股平均跌幅為 10.70%,跌幅大於創業板8.40%的跌幅和主板 5.50%的跌幅。最新一週主板和創業板次新股平均升跌幅為 2.75%和0.48%,科創板平均升跌幅為-1.09%。

分行業看次新股升跌幅,市場低迷環境下多數行業次新股表現不佳。以月度維度看,受市場情緒低迷影響,9 月次新股(上市 6 個月內)表現,除了農林牧漁以外行業均收跌。近一週多數行業次新股平均升跌幅收正,農林牧漁、汽車、傳媒升幅領先。

估值維度看,電子、公用事業、傳媒等行業次新股估值較低,相比起發行市盈率以及行業整體水平來看公用事業、電力設備、社服、傳媒等行業估值偏低。

◼ 相比發行市盈率,公用事業、電力設備等行業次新股 PETTM 中位數明顯偏低,有色金屬、商貿零售與電子等行業次新股當前 PETTM 中位數偏高。

◼ 相比行業市盈率,多數行業當前 PETTM 高於所屬行業估值水平,不過社會服務、傳媒、公用事業等行業次新股 PETTM 中位數明顯偏低。

03

投資建議

3.1 三維度篩選次新股

對於次新股篩選邏輯,分別從行業、市值、基本面 3 個維度進行篩選。具體來看:1)行業維度,重點關注屬於景氣度較高以及政策支持行業;2)市值維度,篩選市值大於 40億的次新股;3)基本面維度,次新股上市時間較短,業績變臉風險較低,因此通過營收增速與毛利率,從成長性和盈利能力兩個指標篩選基本面穩健的次新股。

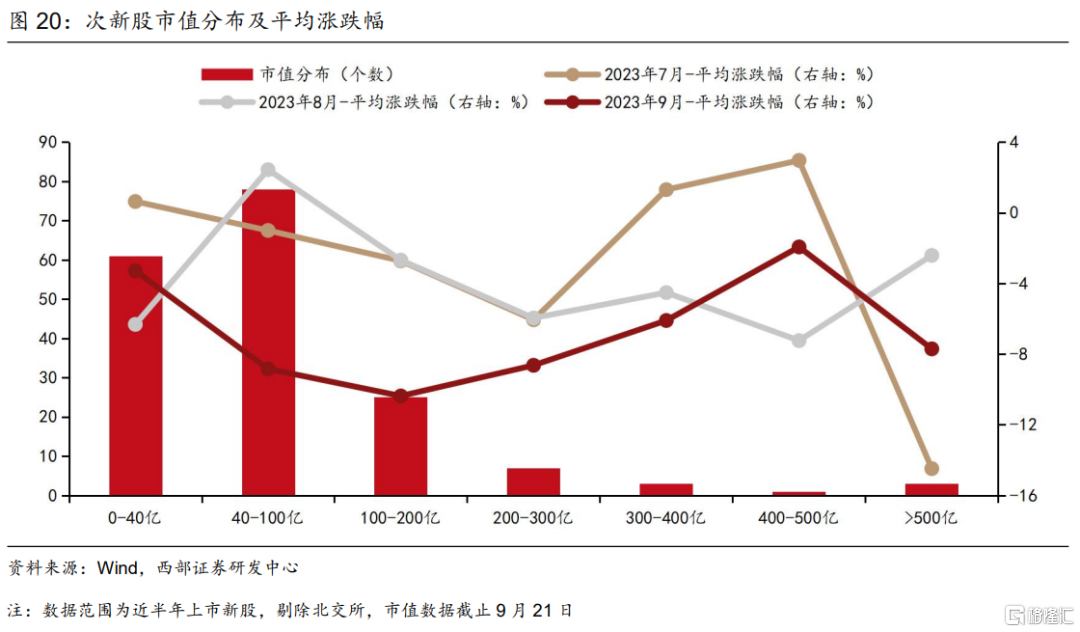

市值篩選標準:次新股市值大於 40 億。通過統計近半年上市的次新股市值分佈情況,可以看到次新股市值集中在 100 億以下的中小市值。其中,40 億以下佔比 34%,100 億以下合計佔比 78%。從 2023Q3 不同市值區間次新股的市場表現來看,市值與升跌幅不存在明顯的線性關係——在市場下跌階段 40-100 億的小市值以及 400-500 億大市值次新股Q2 相對跌幅更小,500 億以上大市值次新股表現最弱。我們依然對市值提出大於 40 億元的要求,以確保公司有一定的市場關注度和流動性。

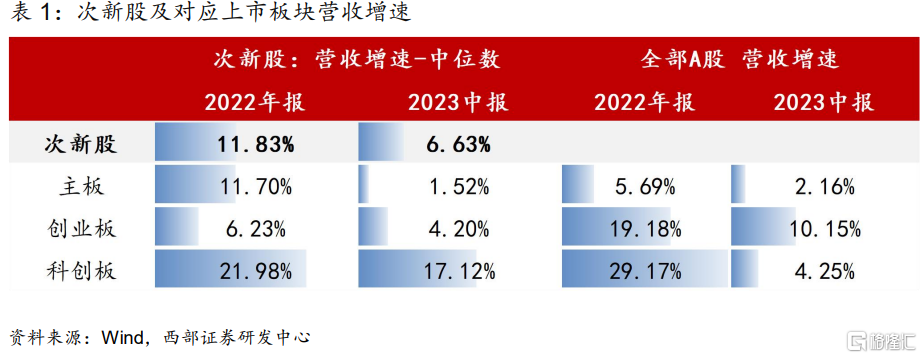

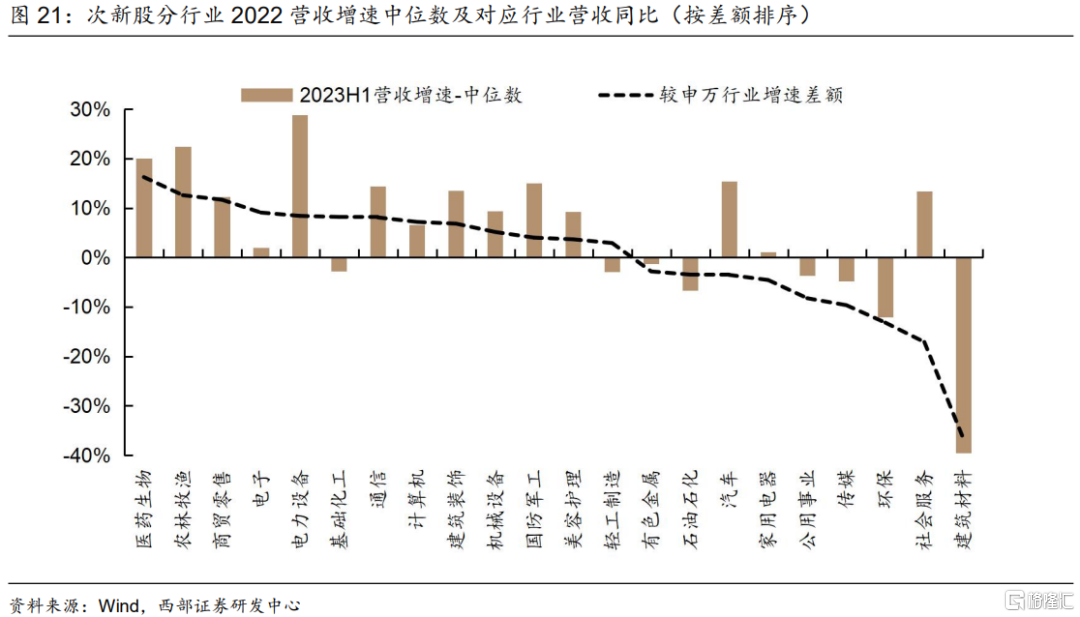

業績篩選標準:營收增速反映成長性,篩選營收增速為正且業績趨勢邊際向好的次新股。今年上半年 A 股盈利繼續磨底,次新股 2023 年上半年營收增速中位數為 6.6%,較 2022年報下滑。分上市板塊來看,科創板次新股 2023 年營收增速略高於市場整體水平,而主板、創業板新股則不是。分行業來看,醫藥、農林牧漁、商貿零售等消費行業次新股 2023H1營收增速中位數顯著超過對應 A 股申萬板塊的營收增速。營收質量是重要的考量指標,我們對營收高增的要求適當降低,在盈利週期見底過程中依然關注上半年營收正增長,且營收與利潤增速趨勢改善的方向,同時要求 ROE(TTM)為正作為硬性要求。

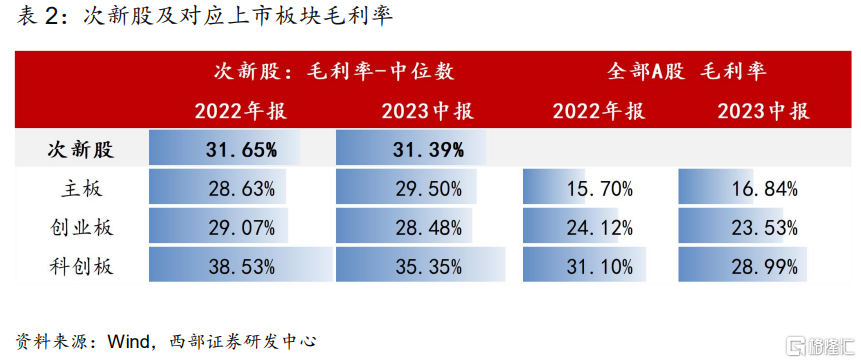

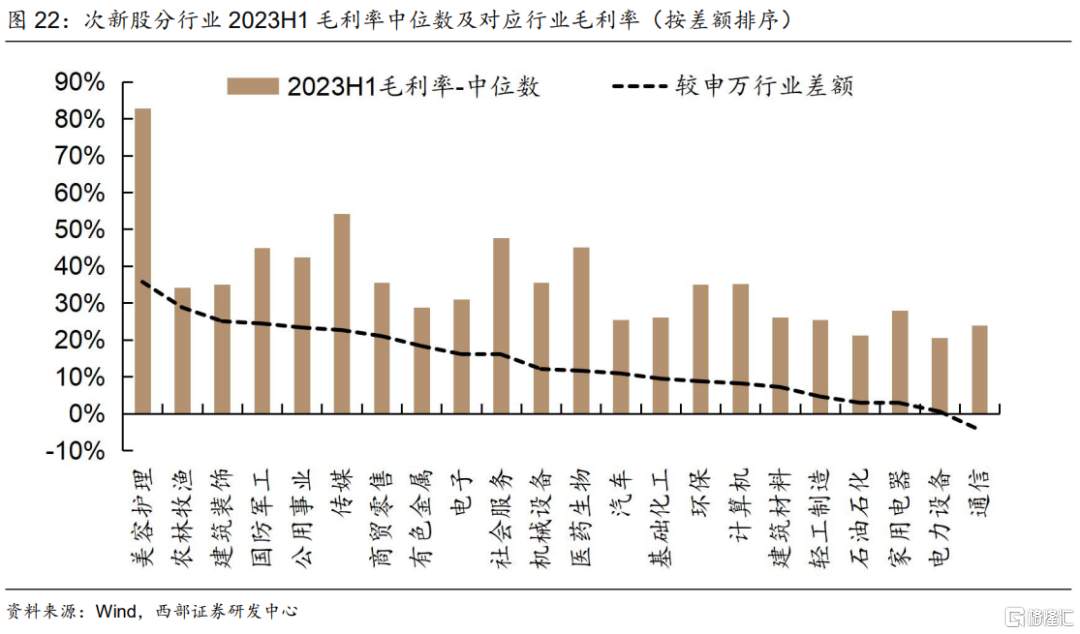

毛利率篩選標準:毛利率反映盈利能力,篩選 2023H1 毛利率>20%的次新股。從 2023H1次新股毛利率來看,當前次新股的 2023H1 毛利率中位數為 31.4%左右。分上市板塊來看,所有上市板的次新股毛利率均高於對應 A 股毛利率水平。分行業來看,除通信外所有行業次新股 2023H1 毛利率均高於對應申萬行業毛利率水平。

3.2 建議關注次新股一覽及基本面梳理

結合次新股篩選標準和個股基本情況,配置方向重點關注具備成長性、有政策支持、基本面質地較優的次新股。根據次新股篩選邏輯,結合行業、市值標準、營收增速、毛利率水平,篩選出建議關注次新股。具體來看,①行業方面,篩選的次新股多屬於科創板,行業包括電子、計算機、軍工、醫藥生物等高景氣或政策支持方向;②市值方面,所篩選的次新股當前市值範圍在40億至200億左右區間,平均市值約93億;③成長性指標來看,篩選的次新股2023H1平均營收增速為72%,顯著高於次新股樣本中位數;④盈利指標來看,篩選的次新股2023H1平均毛利率53%,同樣高於次新股樣本中位數。

04

風險提示

新股及次新股統計範圍差異,系統性風險帶來波動,業績風險等。

注:本文來自西部證券研究發展中心於2023 年 09 月 25 日發佈的證券研究報吿《IPO節奏放緩,打新收益中樞抬升——新股跟蹤季報(2023Q3)》,證券分析師:易斌 S0800521120001

電子郵箱:yibin@research.xbmail.com.cn

慈薇薇 S0800523050004

郵箱:ciweiwei@research.xbmail.com.cn

More Content