2021年2月,食品飲料賽道超級大白馬——海天味業迎來高光時刻,市值逼近7000億元,估值120倍。

而後,海天股價一路狂瀉,從歷史最高的124元跌至目前的37.99元,累計跌幅高達68%,市值蒸發將近5000億元。單是年內的跌幅,就超過了4成,早已跌破去年10月的低點。當前,海天最新估值僅為37倍,創下6年來新低。

雖然在同期醬料類同行也有不少跌幅,但相對來説作為行業榜一大哥的海天,跌幅卻顯著大於對手。比如競爭對手千禾味業年內跌幅18%,較去年10月低點仍然反彈13%。並且,千禾當前估值水平還略高於海天。

作為醬油界的扛把子,卻是短短不到3年蒸發市值5000億,海天味業何以淪落至此?

01

從2021年開始,海天業績開始變臉。當年,營收同比增長9.7%,創下2010年有業績披露記錄以來的最低水平。之前12年,有9年營收增速都超過15%。歸母淨利潤同比增長4%,創下2011年以來最低水平。之前11年,有9年增速超過20%。

2022年營收增速再次放緩至2.4%,歸母淨利潤更是出現罕見的負增長,幅度為-7.22%。

今年上半年,海天營收129.66億元,出現前所未有的負增長(-4.19%),歸母淨利潤30.96億元,同比仍然是負增長,幅度擴大至-8.76%。

一年復一年,海天業績持續拉胯,基本面遲遲得不到修復,大超市場預期。

當前,海天給資本市場的印象是業績見頂,未來可能沒有什麼成長性了。而在2013-2021年,海天歸母淨利潤年複合增速高達20%,業績長期穩定且高速增長,讓市場投資者簡單線性外推,造成了過去長期高溢價估值狀態——50倍以上。

如今,業績增速明顯下滑,且持續3年,打破市場對於海天高增速的幻想,估值因此也出現了明顯回落。

更為尷尬的是,千禾味業同期業績卻出現超預期增長。2022年,營收增速26.6%,歸母淨利潤增速55.4%。今年上半年,營收15.3億元,同比大增50.9%,歸母淨利潤2.57億元,同比大增115.9%。

很顯然,海天業績低迷除了宏觀經濟環境遭遇壓力外,也跟自身經營狀況存在莫大關聯。尤其是去年10月份前後遭遇超級輿論事件,品牌號召力受損,對於經營的影響至今未完全消弭。

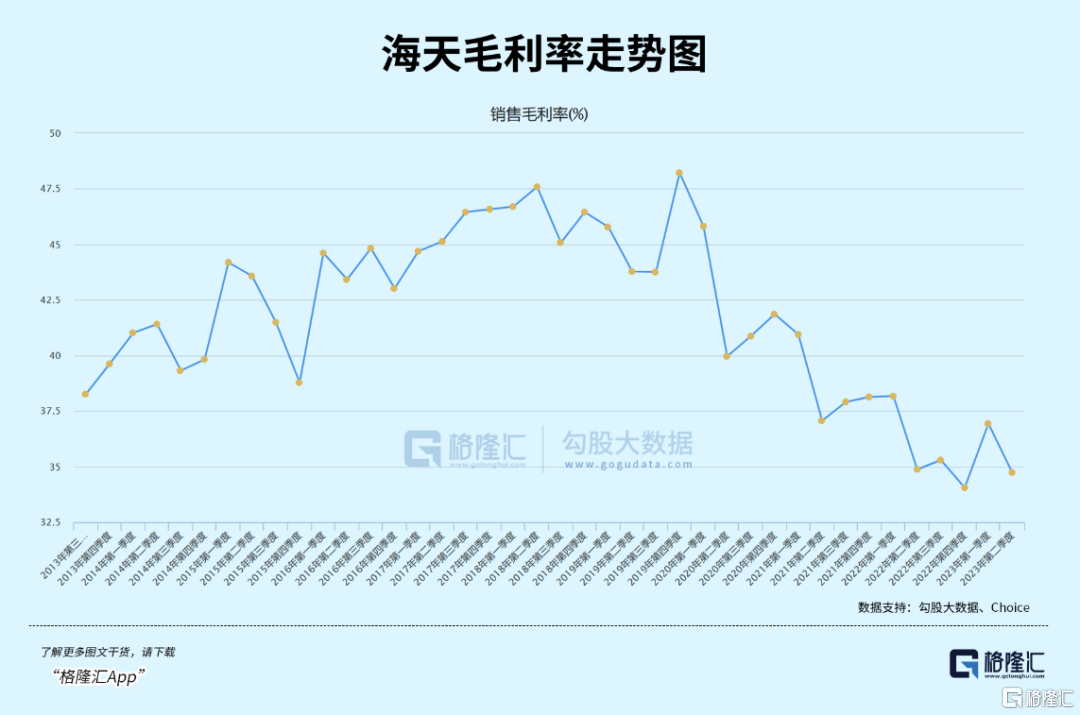

再看海天盈利能力,出現持續下滑。2023Q2,毛利率為34.73%,同比下滑0.14%,環比下滑2.2%。這主要是由於低毛利率的產品佔比提升,產品結構發生了一些變化。另外,成本佔比最高的大豆價格從2022年10月以來持續下滑,包材也從2022年初高位持續回落,要不然海天毛利率掉得更快。

海天當前毛利率較2019Q4大幅下滑13.5%,幾乎位於上市以來最低水平。除了跟前幾年原材料大幅升價外,也跟海天產品升級遭遇一些阻力有關。

這些年,海天內部費用率控制非常好。2017年末的時候,銷售期間總費用率為17%,後一路下滑,到2022年僅有7.18%,下滑幅度高達9.83%。這亦是利潤增速高於營收的一把利劍。

今年上半年,總費用率回升至7.81%。其中,銷售費用率、管理費用率均有一定程度的提升。這主要是因為海天業績增長壓力大,主動出手在一些市場與千禾味業搞促銷推廣打價格戰。

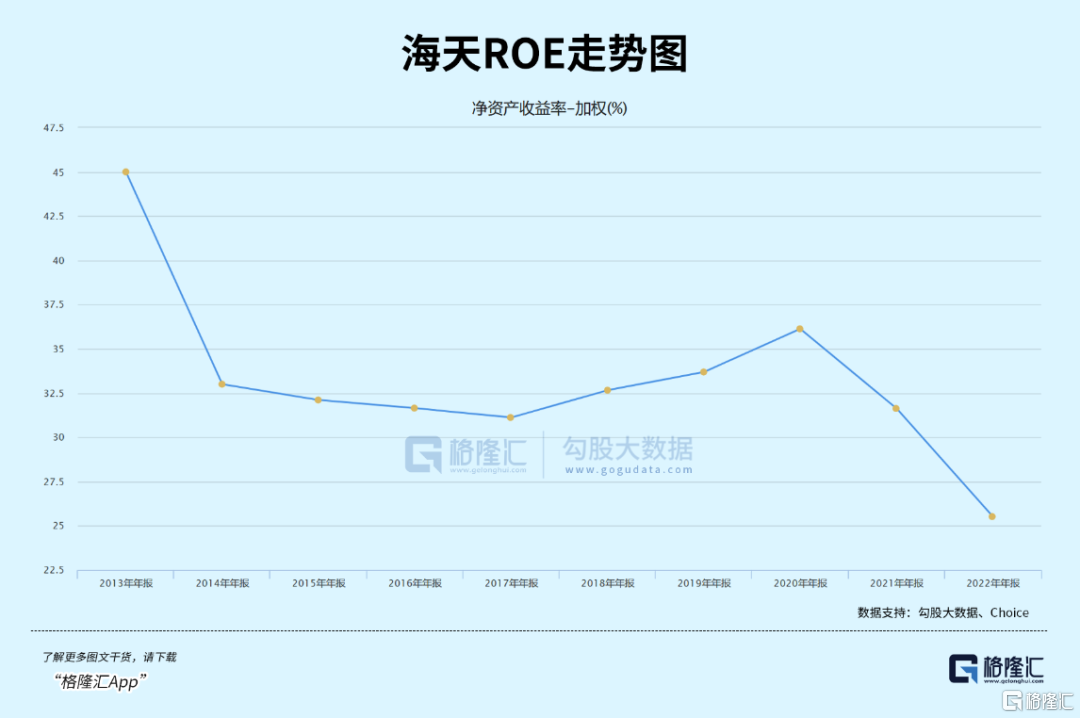

海天淨利率水平也持續下滑。2023Q2,淨利率僅為23%,同比下滑1.67%,環比下滑1.5%,較2020末整整下滑4.18%。ROE也跟隨淨利率的下滑而下滑。2022年僅為25.52%,位於上市以來最低水平,較2020年下滑10.61%。

管理層早在2021年財報中就曾吐露對於業績增長的深切擔憂:海天要加快市場轉型發展,從存量裏搶奪增量;眼睛向內,全方位降本增效……

看來,海天在這三年確實遭遇了前所未有的壓力與挑戰,包括疫情衝擊、輿情風波、宏觀經濟疲軟、原材料價格大升、社區團購惡性競爭等。

好在,海天管理層歷來比較優秀,都是經歷過大風大浪的人,面對當前困境,已經在內部堅定進行大刀闊斧的改革。

02

海天醬油的市佔率為13-17%,業績在2020年及以前經歷了高增速,最近3年多卻持續萎靡不振。那麼,靈魂拷問來了,海天還有成長性嗎?

先看醬油行業,目前還未見到明顯的天花板,量價維度均還有一定的增長空間。

據艾媒諮詢數據,醬油行業零售額從2012年的411億元增長至2020年的874億元,8年複合增速為9.9%。產量上,從2010年的596萬噸增至2020年的1344萬噸,10年CAGR為8.48%。其中,2015-2020年,產量複合增速為5.8%。

醬油每年產銷大致匹配,可以推測未來幾年行業銷量上可能還有低個位數的增長。

價格維度,增長會比較慢了。2008-2016年,海天平均間隔2年提價一次,每次提價區間一般為4%-5%。2016年之後,一直到2021年才完成提價3%-7%。

2019年之後,包括海天在內的醬油龍頭毛利率普遍下滑。一方面是由於原材料成本大幅上升,另一方面跟醬油噸價下滑密切相關。在三年疫情期間,消費者更願意選擇性價比高的產品,以致於醬企產品結構化升級受到一定阻礙。另外,為了搶佔市場,各大醬油企業紛紛加大促銷力度,也導致噸價持續下滑。

總體來看,醬油行業增量蛋糕並沒有過去市場預期的那麼樂觀——10%的增長,現實情況增速腰斬一半可能都不止。

沒有太多增量,只能內卷搞存量。

當前,海天已經完成了全國化佈局,滲透率足夠高了。目前,產品覆蓋區域31個省,320多個地城市,2000多個縣城。省市已經做到了100%覆蓋,縣城覆蓋率已經達到了90%以上。

從海天經銷商發展數量也能看出一些端倪。2015年到2021年,海天經銷商從2600家快速增長至7430家。這亦是海天業績快速增長的幾年。2022年,出現罕見經銷商縮減情況,數量為7172家。今年6月末,僅僅只有6756家,較2021年末大幅減少674家。

從這個維度看,海天並沒有太多空白市場可以進行擴張了。未來海天還想要保持增長,那麼就得在原有覆蓋市場,與其餘全國化醬油企業以及本土市場中小醬企進行正面競爭。

千禾是海天最直接的競爭對手,雖然營收不再一個數量級上。但海天產品整體定價相較千禾更為中低端一些,渠道擴張張力相對較弱。

拿千禾零添加頭道原香180天生抽和海天零添加金標生抽為例,前者售價15.1元,後者售價11.9元。據安信證券拆分看,千禾經銷商渠道利潤有2.8元,利潤率高達35%,遠高於海天的25%。渠道利潤越高,經銷商越積極推廣,更有利於拿下更多的市場份額。海天渠道利潤要低一些,渠道推動力自然會相對弱一些。

除了線下渠道,最近幾年興起的社區團購等線上渠道越來越得到醬油企業的重視。

這一方面跑在前面是千禾味業。在海天發生輿情事件的10月,海天醬油主要電商平台銷售額相比同期下降32%,失去線上市佔率第一的位置。千禾味業趁機超車,當月醬油產品線上銷售額同比增長226%,成為醬油產品國內主流電商平台市佔率第一。

其實,千禾很早就重視線上渠道,試圖繞開海天強大的線下渠道優勢。2017-2022年,千禾線上營收佔比分別為4.18%、6.94%、9.11%、15.35%、19.94%、25.87%。線上渠道營收佔比超過1/4,遠超海天同期的4.16%。

存量競爭是殘酷的,增長壓力跟有增量蛋糕是完全不一樣的。今年上半年,海天和千禾就在山東市場開啟“價格戰”。

千禾味業味極鮮特級頭道生抽醬油(1L/瓶)的原本售價為16.8元/瓶,價格下探至9.9元/瓶。與此同時,海天特源本味零添加醬油(1L裝)將價格下探至了9.9元一桶,部分系統8.9元一桶還送一瓶450ml的白米醋,而利羣系統更是低至7.9元/瓶。

當然,海天因輿情事件,受益最大的就是千禾。兩家之間的恩怨無法避免的升級,通過價格戰等方式撕咬對手,置之死地而後快。

綜上來看,海天未來還有業績增長空間,但增速再也回不到2020年及以前了,10%乃至個位數增長應該才是未來常態。

03

從2021年2月以來,包括海天在內的消費白馬整整跌了2年多了。當前,食品飲料整體估值為29倍,位於2018年以來PE分位數的11%,已經處於合理偏低的水平了。

對於海天而言也一樣,現在的位置或許不應該過度悲觀了。因為行業還有增量蛋糕,且海天過去證明了自己的優秀的經營能力,雖然當前遭遇了一些增長壓力和調整,但王者歸來是大概率事件。

當然,增速也不會像之前那麼快了,就像現在的宏觀經濟增速再也回不到疫情之前了。這樣的局面,我們必須坦然面對。

More Content