本文來自格隆匯專欄:一淩策略研究,作者:民生策略團隊

【報吿導讀】資源和紅利是民生策略團隊在 2022 年年底為市場尋找出的最重要的兩大主線,在市場大幅波動後的“去偽存真”中已經浮出了水面。兩大主線存在差異也頗有共性:較少依賴於資本消耗、供給約束和類特許經營成為其共同特徵。展望未來,紅利策略仍應重點配置。本篇報吿我們聯合民生行業研究,為投資者在新秩序的建立過程中,尋找不同行業中“真正的紅利股”提供進一步的參考。

摘要

1 紅利正重回視野,新秩序已然開啟

資源和紅利是民生策略團隊在2022年年底為市場尋找出的最重要的兩大主線,在市場大幅波動後的“去偽存真”中已經浮出了水面。兩大主線存在差異也頗有共性:較少依賴於資本消耗、供給約束和類特許經營成為其共同特徵。

展望未來,紅利策略仍應重點配置:(1)2016年以前,A股高股息策略背後更多的是週期股披着高股息率的外衣;而2016年之後,行業的成熟與盈利穩定開始逐步孕育出真正的紅利股,而在特定的宏觀環境下(即未來整體資本回報率可能沒有彈性但也不太會有系統性下行風險),未來1-2年紅利策略仍是佔優策略,越來越多的紅利資產在浮出水面。(2)從股債比來看,股息率相較於無風險利率處於歷史較高性價比的區間,這意味着市場對於紅利資產其實仍定價不充分。為進一步尋找可投資標的,本篇報吿我們聯合民生行業研究,為投資者在新秩序的建立過程中,尋找不同行業中“真正的紅利股”提供進一步的參考。

2 “真正的紅利”之上游資源行業:動力煤與石油開採

(1)動力煤行業:利潤大幅增長,分紅比例抬升;股息率水平較高,價值被低估;未來供給彈性低、需求增長穩健,基本面長期向好,分紅有望維持高位。重點標的推薦:中國神華、山煤國際、陝西煤業與兗礦能源。(2)石油開採行業:行業的ROE相對穩定且分紅率較高;資本開支低於過去,且未來呈現下降趨勢;股息率大幅提升,估值修復空間大。中長期資本開支不足導致的供給增長乏力和需求持續上升或將推動行業景氣度長期向好。重點標的推薦:中國海油、中國石油、中國石化。

3 “真正的紅利”之基礎設施類行業:電信運營與電網設備

(1)電信運營行業:轉型發展成效顯著,近年來運營商盈利能力持續優化,傳統業務實現穩健增長,而新興業務已成為業績增長的核心驅動力;在盈利改善的背景下,運營商的分紅派息穩步提升,每股股息同比增速大於EPS同比增速,持續提升股東回報。重點標的推薦:中國移動、中國電信。(2)電網設備行業:行業ROE逐年提升,現金分紅金額不斷增加;行業股息率較高,目前估值相對合理。電網計劃投資持續高增,推動行業穩定發展。重點標的推薦:國電南瑞、四方股份。

4 “真正的紅利”之金融行業:全國性大型國有商業銀行

(1)行業ROE十分穩定:自2019年來,國有大行的ROE已經穩定在11.5%左右;淨利潤增速明顯回升:23H1歸母淨利潤同比增速2.5%,較23Q1已顯著回升。(2)股息率處於較高水平:按2023年9月19日收盤價計算,五大行(“工農中建交”)股息率均值為:A股6.4%,H股9.1%。(3)在央行對商業銀行“保持合理利潤和淨息差水平”的導向之下,思路有望逐漸從“讓利”轉向“呵護利潤”,國有大行的淨利潤增速回升態勢有望延續,分紅比例有望持續保持穩定。重點標的推薦:中國銀行、農業銀行、交通銀行。

5 “真正的紅利”之消費行業:百貨與黃金珠寶

(1)百貨行業:2020年至今,疫情影響線下消費場景,疫後復甦緩慢;受到電商發展衝擊,線下業態的資本開支逐漸減少;行業進入穩定發展階段,分紅比例不斷提升。重點標的推薦:重慶百貨、王府井、麗尚國潮。建議關注杭州解百。(2)黃金珠寶行業:珠寶首飾及鐘錶板塊淨利潤增長與ROE已趨於穩定;資本開支先升後降,分紅比例整體抬升;行業整體股息率為2.47%,預測PE為13倍,仍存在提升空間。重點標的推薦:周大生、老鳳祥、菜百股份、潮宏基。

6 “真正的紅利”之建材行業:水泥與管道

(1)盈利方面:毛利率/淨利率/ROE長期穩定,盈利能力底部回升、向下風險可控。(2)資本開支:水泥與管道行業主業擴張趨緊+第二曲線加碼投入,仍能留出分紅空間。重點標的推薦:海螺水泥、中國聯塑。

風險提示:新興產業趨勢確立;推薦的紅利股業績不及預期;對未來盈利、分紅的判斷存在誤差。

資源和紅利是民生策略團隊在2022年年底為市場尋找出的最重要的兩大主線,在市場大幅波動後的“去偽存真”中已經浮出了水面。兩大主線存在差異也頗有共性:較少依賴於資本消耗、供給約束和類特許經營成為其共同特徵。

年初至今,紅利指數在主要指數中表現也僅次於微盤股指數,市場投資者對於紅利策略的關注逐步上升。為進一步尋找可投資標的,本篇報吿我們聯合民生行業研究,為投資者在新秩序的建立過程中,尋找不同行業中“真正的紅利股”提供進一步的參考。

1、紅利正重回視野,是市場真正的“基石資產”

我們在系列二報吿中提到,長期預期收益率主要取決於增長率與股息率,而二者之間存在非線性的此消彼長的關係。面對未來提升增長率(股本回報率)的難度在加大,股息率更有可能成為下一階段定價的錨。

實際情況是,自2021年2月之後中證紅利就已經開始逐步跑贏市場,而2021年8月之後中證紅利甚至開始跑贏高景氣投資,當下還在持續佔優。2016年以前,A股高股息策略背後更多的是週期股披着高股息率的外衣;而2016年之後,行業的成熟與盈利穩定開始逐步孕育出真正的紅利股,而在特定的宏觀環境下(未來整體資本回報率可能沒有彈性但也太不會有系統性下行風險),未來1-2年紅利策略或將仍是佔優策略,越來越多的紅利資產在浮出水面。

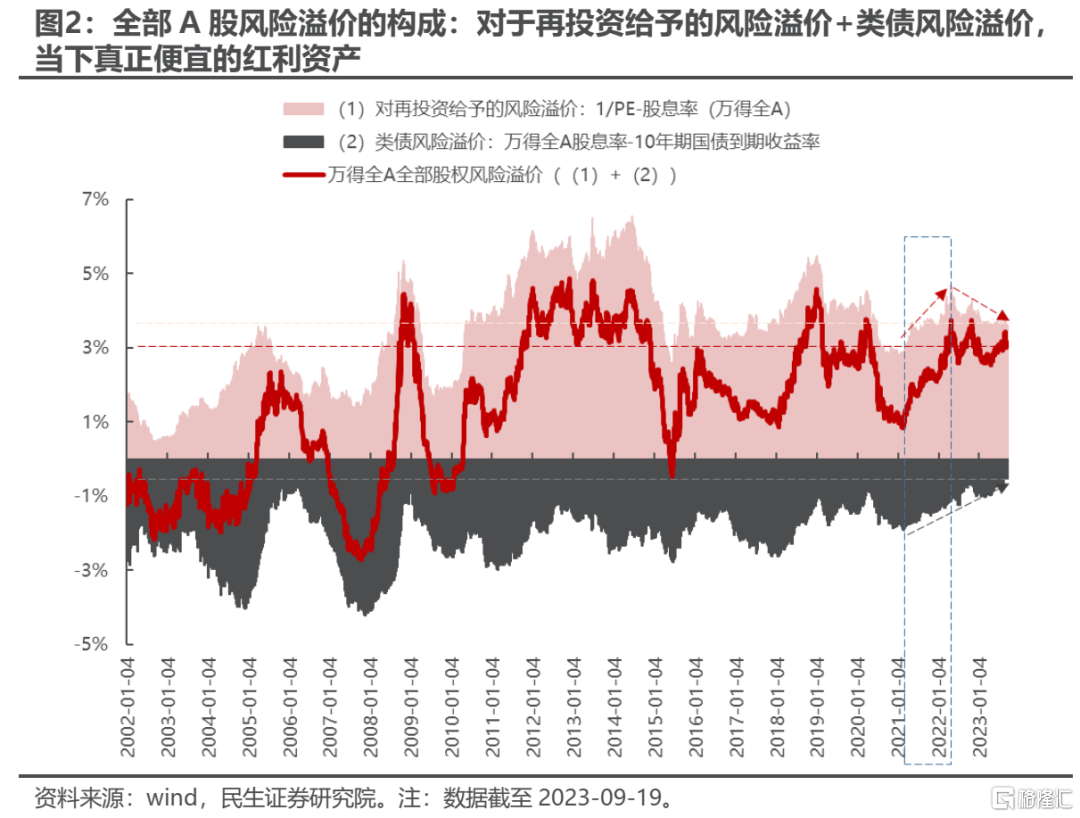

即便紅利策略已經相對市場和高景氣投資佔優兩年,但市場對於增長率的資產仍保有較為樂觀的預期,對於紅利資產的定價其實仍不十分充分。我們在系列四報吿中測算過,如果我們將股權風險溢價拆分為兩個部分:對於再投資給予的風險溢價+類債風險溢價,就可以理解上述結論:

其中PE取TTM值,rf取10年期國債到期收益率,D為分紅比例。當前類債風險溢價(全A股息率相較於10年期國債到期收益率)的確處於歷史十分便宜水平(處於歷史+1.5倍標準差上方),但對於再投資給予的風險溢價水平(1/PE-股息率)並不極端(處於歷史均值附近)。所以這意味着是當前市場真正的“基石資產”其實是紅利類資產,而市場對於增長率的資產仍保有2019年以來的偏好(雖然不像2021年那麼極端)。

所以如果從類債風險溢價(股息率-無風險利率)的角度去衡量市場是否足夠具備吸引力,實際上是對紅利資產的一種衡量。從上述測算可知當前市場並未對大多數行業可能出現的增長風險給予較高的風險補償,也正是因此全部A股的風險溢價其實並不處於歷史極端高的水平;但另一方面,市場卻對真正的“基石資產”——紅利資產定價較為悲觀,造成了股息率相較於無風險利率處於歷史較高性價比的區間。

站在當下來看,隨着市場的悲觀預期逐步回擺,紅利指數也有所企穩回升。雖然短期來看,在經濟向上修復的環境中紅利指數的彈性未必最大,但從1-2年的維度來看,紅利資產創造穩定回報的能力卻值得投資者重點關注。在享受經濟預期修復帶來向上的彈性過程中,尋找中期視角的紅利股仍然是投資者的重要任務。

2、“真正的紅利”:盈利趨勢與預期、分紅以及估值

我們在系列二報吿中提出了“真正的紅利股”概念:即PE穩定、分紅比例D穩定或逐步提升的一類股票。

根據股息率d、分紅比例D以及PE之間的關係:

如果在分紅比例D保持不變的前提下,那麼其實股息率的變動只取決於PE的變動,這也是為何上述高股息組合PE中樞下移的同時股息率中樞上移的原因,而這容易造成“高股息率陷阱”:即如果盈利沒有增長,在股價下跌的情況下,PE估值也會下行,此時股息率也會因此提升。所以根據高股息率的成因不同我們可以將高股息率股票再細分為兩類:

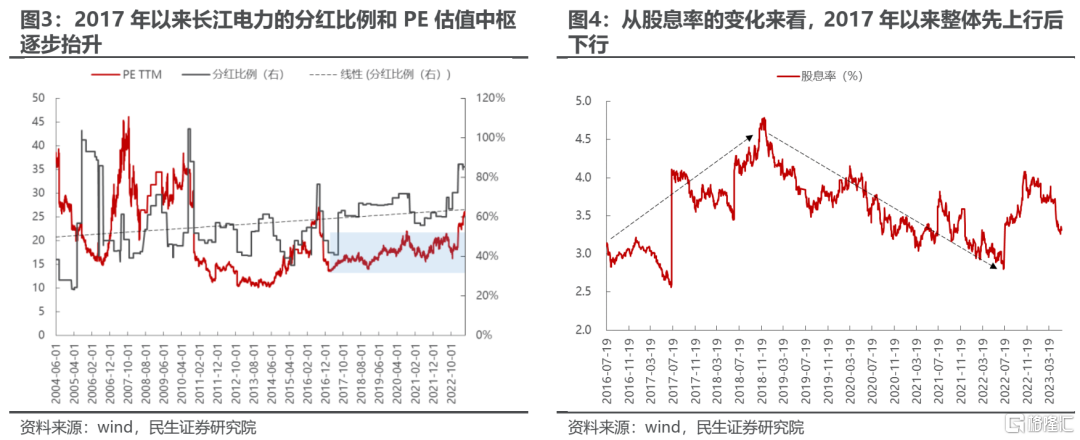

第一類,PE穩定、分紅比例D穩定或逐步提升的股票,我們稱之為“真正的紅利股”。這一類股票盈利增長預期已經趨於穩定(體現為PE估值穩定),而分紅比例D較為穩定甚至仍能逐步抬升,這意味着公司擁有很強的創造現金流的能力,且大部分都用於回饋股東,因此這一類公司的股息率可能會經歷逐步上升再到下降並最終穩定的過程:上升是因為分紅比例的抬升,而下降是因為市場逐步認知到這一類股票的稀缺性從而給予了估值溢價(PE開始有所抬升),最終穩定是因為股息率、分紅比例、PE三者之間形成了穩定的關係。現實中這一類股票的典型代表是長江電力:2017年之後長江電力便進入了分紅比例逐步抬升、PE也逐步抬升的過程,而股息率確實也經歷了先抬升後下降的過程。

第二類,PE下行、分紅比例D穩定或逐步提升的股票。這一類股票的PE下行可能是由於股價下跌快於盈利下行的速度,或者盈利上行但是股價沒有跟上,但無論如何都可以歸結為投資者對於這一類股票盈利穩定性、持續性的懷疑,儘管如此,公司還是提升了分紅比例,所以最終體現為高股息率。

對於前者,即由於股價下跌快於盈利下行速度導致PE下行從而導致股息率高的股票,即為前文提到的“高股息率陷阱”,這一類股票是需要投資者注意甄別的:極端情況就是虧損的股票還進行分紅。

對於後者,短期內高股息率沒有問題,但長期來看,如果盈利持續不及預期,那麼也會陷入“高股息率陷阱”,但一旦盈利持續性超預期,那麼就會朝第一類“長江電力類”股票“進化”,我們稱之為“準紅利股”。

所以,如果從個股選擇的角度出發,真正的紅利股其實就是類似長江電力特徵的一類股票(“類長江電力股”):未來盈利趨勢穩定甚至有所回升,自由現金流穩定且充裕,資本開支較為穩定且比例不高,分紅比例中樞逐步抬升。

因此在接下來的行業個股篩選過程中,我們將重點考慮以下要素:

首先,從細分二級行業出發分析與紅利策略的關聯,主要包括:

(1)從行業過去幾年的基本面分析:比如淨利潤增長/ROE已經趨於穩定、資本開支不斷下降、分紅比例不斷抬升等特徵。這一部分主要用來説明行業的基本面符合紅利的特徵。

(2)考慮行業當前整體的股息率水平與PE估值的趨勢。這一部分用來説明行業當下定價的狀態(刻畫性價比)。

(3)對行業未來長期基本面的判斷:主要為了説明未來盈利能夠持續穩定(包括但不限於行業格局持續優化等)、分紅比例能夠保持高位甚至繼續上升。

其次,重點論述推薦標的個股的邏輯:包括但不限於對未來基本面的判斷、自由現金流的分析、分紅持續性的判斷以及股息率的中樞判斷。

3、“真正的紅利”之煤炭行業:邏輯與個股推薦

3.1 動力煤行業與紅利策略的關聯

3.1.1 利潤大幅增長,分紅比例抬升

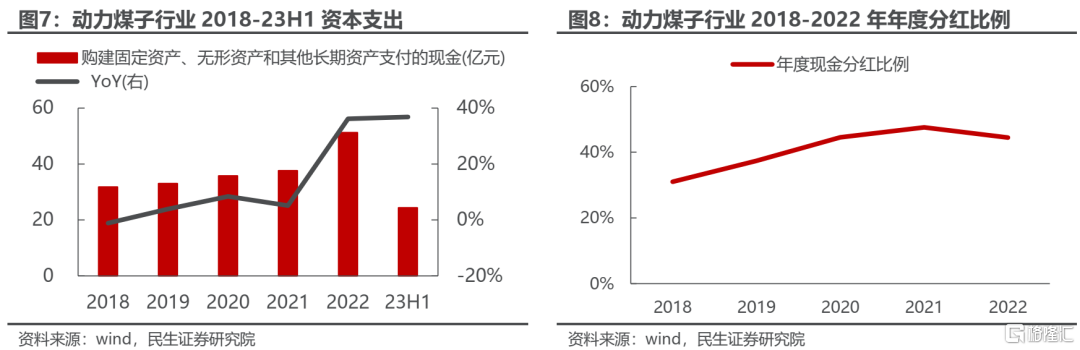

2018-2022年,中信動力煤子行業平均歸母淨利潤和ROE實現了大幅增長,2021和2022年歸母淨利潤增速分別達到66.81%和49.60%、ROE分別達到15.26%和19.11%。2023年上半年,受二季度煤價下滑影響,行業盈利能力有所下降,但相比焦煤、無煙煤子行業,動力煤子行業因高長協比例增強了盈利穩定性,利潤降幅相對較小,依舊維持在較高水平。與此同時,因煤礦企業加大礦井智能化建設的資本投入,動力煤子行業資本支出水平有所上升,2022年增幅達到36.18%,但相比歸母淨利潤增幅偏低,且考慮到煤企的高現金屬性,資本開支上升對公司造成的壓力有限。保供後連續兩年的高盈利也帶來分紅比例的提升,動力煤子行業平均分紅比例從2018年的31.01%提升至2021年的47.57%,2022年雖下降3.09個百分點,但依舊維持高位。

3.1.2 股息率水平較高,價值明顯被低估

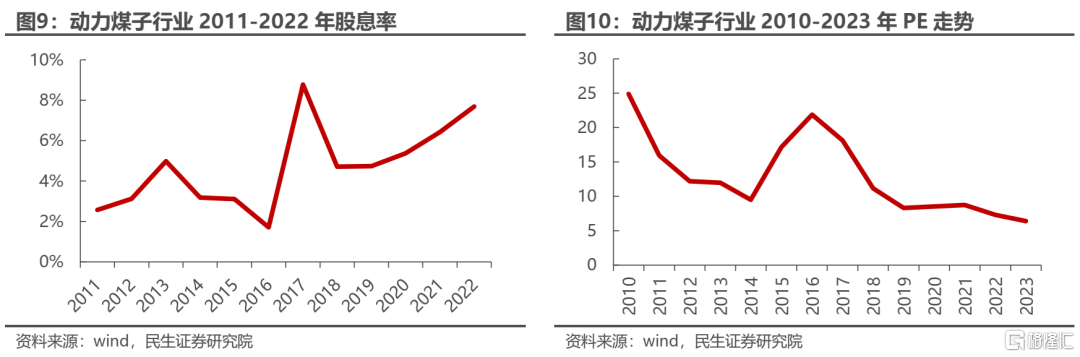

股息率水平較高,價值被低估。2011-2022年,動力煤子行業股息率波幅較大,但整體呈現上升趨勢。長期以來,煤炭板塊價值被低估,其主要原因一是“雙碳”政策背景下,市場普遍認為新能源對傳統能源的替代趨勢會逐步加強,二是認為2021-2022年煤炭公司的盈利水平已到高點,後續有下滑風險。但實際上,中國“富煤、貧油、少氣”的資源稟賦決定了以煤為主的能源結構短期內不會改變,2021年保供以來,價格雙軌制疊加長協履約率較好,動力煤行業週期屬性減弱,逐步向公用事業方向靠攏,其盈利穩定性明顯提升,結合較高的分紅承諾比例,未來股息率有望修復,估值提升。

一二級市場價值倒掛,板塊估值提升空間大。3月24日,中石化長城能源化工(內蒙古)有限公司成功以301.5億元競得內蒙古自治區納林河巴彥柴達木井田煤炭探礦權。該井田位於鄂爾多斯市烏審旗,煤炭資源量21.31億噸,規劃生產能力1000萬噸/年。據我們測算,巴彥柴達木井田單噸儲量投資成本約為14.15元/噸。我們選取煤炭資源量豐富、於內蒙地區有礦業權的上市公司中煤能源、陝西煤業、廣匯能源和晉控煤業進行對比,4家公司最新披露的煤炭資源儲量分別為269/184/66/42億噸,僅考慮礦業權取得,以14.15元/噸的單噸投資成本計算,公司煤炭資源儲量價值分別為3800/2599/933/591元/噸,較9月19日市值的增值率分別為221.33%/42.57%/87.53%/201.09%。若考慮煤礦建設和產能釋放時長,以及其他開發投入,公司價值或將進一步提升。我們認為,上市煤企資源儲備豐富,礦業權投資成本較低,當前一二級市場價值倒掛,板塊估值提升空間大。

3.1.3 基本面長期向好,分紅有望維持高位

國內供給彈性降低,未來增產空間有限。煤炭產量的增量主要來自:1)現有礦井產能釋放;2)產能核增;3)新建產能的投產;4)進口量的增加。

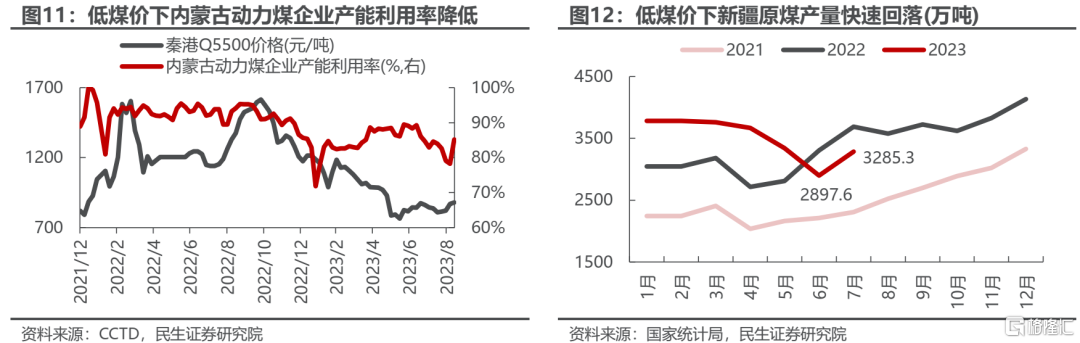

1)現有產能釋放:主產地產能利用率達到飽和。從主產地產能利用率來看,剔除春節影響,2023年年初至今,晉陝蒙100家動力煤煤礦平均產能利用率為88.46%,已處於較飽和狀態,預計後期難有突破。

2)產能核增:露天礦核增相對容易,但產能有限,且增產前提為煤價足夠高。由於井工礦產能核增不易且容易發生事故,近年產能核增主要依靠露天礦。我國的露天礦主要集中在內蒙古和新疆,兩地的露天煤礦數量和產能佔比分別達到全國的75%和85%左右。截至2022年底,全國共有露天煤礦357處,產能11.62億噸,2022年產量10.57億噸,僅佔全國產量23.51%。2021年保供以來,我國露天煤礦增產較多,前期受煤炭市場持續偏緊等因素影響,煤礦企業生產積極性強烈,人為造成採掘接續緊張,同時由於露天礦採出的原煤熱值偏低,在煤價走低時經濟性會有所下降。2023年5月中旬受進口煤衝擊影響煤價下行,內蒙動力煤礦井產能利用率出現明顯下滑,而新疆煤受制於高昂的外運成本,5、6月產量環比大幅減少9.0%和13.2%,7月同比下降11.0%。因此,受自身接續問題和低煤價下低熱值產品盈利能力雙重限制,若未來煤價足夠高,露天礦或有部分增產可能,否則將維持當前水平。

3)新建產能:資本開支集中於智能化建設,未來投產有限。一方面,受限於過去三到五年低迷的資本開支與新建煤礦行動,可投產的新建產能有限;另一方面,新建礦井的產能投產高峯基本集中在2018-2020年(對應上一輪資本開支高峯),2021年起,新建礦井投產有限。2022年行業固定資產投資同比增長24.4%,但固定資產投資的回升並不意味着新建產能增長,主要投資集中在智能化礦山的建設上,2023年9月18日國家礦山安全監察局表示,全國煤礦智能化採掘工作面已經達到1400餘個,有智能化工作面的煤礦達到730處,產能佔比達到59.5%。

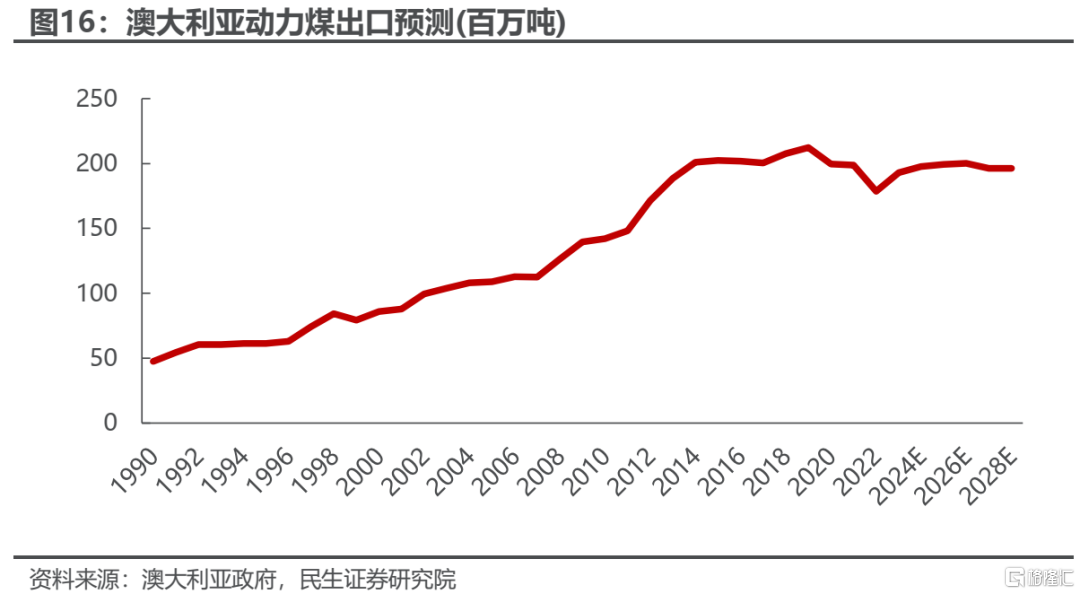

4)進口增量:海外增產有限,歐洲需求恢復,中國進口量趨穩。國內的動力煤進口主要來自印度尼西亞、澳大利亞和俄羅斯。印尼方面,2023年印尼計劃煤炭產量增幅僅為1.10%,相比往年大幅降低,且自2021年年末以來,降水反覆對煤炭產量產生了較大影響,給產量目標的達成帶來不確定性。而與之相對的是印尼高升的電力需求,2013-2022年,印尼發電量CAGR達到4.0%,2022年發電量達到308TWh,同比增速6.4%,未來印尼的電力需求也有望伴隨經濟增長延續高增速。同時,為保障印尼電力供應,2018年政府出台DMO政策,規定該國煤礦企業必須將不低於25%的年產量供應給國內市場,且2022年末印尼提出成立煤炭基金機構BLU以保障國內煤炭的穩定供應。供給增幅有限疊加內需強勁,若沒有煤價大幅上升的前提,未來印尼對中國的出口增量難再提升。澳大利亞方面,澳大利亞政府預測,2022-2028年澳大利亞動力煤產量CAGR為0.3%,未來增產空間較小。2020年10月開始,中國限制澳洲煤進口,但澳洲出口量並沒有因此大幅下降,2021年僅小幅下滑1.5%,2022年主因拉尼娜天氣影響生產下降7.3%,因此放開進口也沒有帶來澳洲對全球總供應的明顯增加。此外,由於限制進口期間新加坡、日本、韓國對原中國進口澳煤的需求形成替代,且貿易格局基本穩定,後續澳煤進口繼續衝擊國內市場的可能性較低。俄羅斯方面,俄羅斯能源部預測,2023年的煤炭產量將與去年持平,2022年俄羅斯煤炭產量4.436億噸;2030年負面情況下煤炭產量可能下降12.5%,出口量下降30%,積極情況下煤炭產量下降3%,出口量下降1.8%。長期來看,俄羅斯有完善基礎設施、提高開採量的計劃,但受俄羅斯國內運力不足、地緣政治衝突和全球“去煤化”趨勢影響,煤炭未來產量和出口量持續增加的可能性較小。俄烏衝突後,俄羅斯出口重心由歐洲逐漸向亞太地區轉移,2022年俄羅斯對中國出口煤炭6806萬噸,同比增長19.4%。由於地理距離、經濟互補性和地緣政治等原因,俄煤出口中國有一定優勢,但因俄羅斯未來產量增長可能性小,且受高昂海運煤價和極端惡劣天氣影響,印度加大了購進俄羅斯低價煤炭的力度,有較大的分流作用,以及因俄煤較印尼煤熱值更高、較澳煤價格更低,未來俄羅斯對東南亞國家也具有煤炭出口前景,未來俄羅斯對中國的出口將趨於穩定。綜上,中長期視角下中國煤炭進口量或已見頂,後續若歐洲煤炭需求逐步恢復,將有效緩解中國的進口壓力。

需求穩健增長。動力煤下游需求主要包括電煤需求和非電需求的化工和水泥。

1)電力:煤炭能源主體地位中長期不變。2022年,國內火電裝機容量為13.3億千瓦,同比增長2.75%。長期來看,火電裝機或將呈下降趨勢,但在近年缺電背景下,火電“壓艙石”的地位依然不可撼動,未來火電需求或將維持穩健增長。

2)化工:煤化工潛力較大,未來有望保持增長。2022年,《關於進一步做好原料用能不納入能源消費總量控制有關工作的通知》對原料用能的基本定義和具體範疇進行了界定,從而煤化工用煤不再納入能源消費總量控制,煤化工行業迎來利好。此外,為延長煤炭轉化產業鏈,提高本地能源的產業附加值,地方政府要求新配煤礦具有基本50%以上的煤炭就地轉換率,併疊加中長協保供政策下企業投建煤化工項目消納自有煤炭資源,通過化工產品提升效益,煤化工的建設規模快速擴張。結合化化網煤化工相關數據,我們預計目前在建煤化工項目能夠帶來的煤炭需求增量約2.95億噸,考慮到以新疆為主的增量煤炭供應平均熱值為4500千卡,因此預計潛在需求量為3.61億噸,化工用煤需求前景廣闊。

3)水泥:建材行業即將面臨碳達峯節點,後續水泥產量或下行。2023年上半年,房地產新開工不足限制水泥需求高度,從而水泥需求旺季不旺,導致4月出現煤價下跌現象;二季度以來,由於局部電力供應不足及旺季不旺部分企業主動停窯減產,水泥產量於二季度和7月再度下滑,7月產量降幅達到8.3%,8月有所收窄。中長期來看,中國建築材料聯合會發佈的《建材工業“十四五”發展實施意見》中則明確,建材工業需在2025年全面實現碳達峯,而水泥等行業應在2023年前率先達峯。因此,後續來看,水泥需求或將逐步下滑。雖然水泥行業需求或逐步下滑,但需求穩健增長將由電力和化工拉動。

中長期視角下,國內產量及進口的增量彈性降低疊加需求穩健增長,同時邊際增量對價格的敏感度高,煤價中樞下移可能性較低,動力煤公司盈利能力較為確定,高分紅有望延續。

3.2 重點標的推薦以及邏輯

3.2.1 中國神華:行業龍頭行穩致遠,高分紅持續兑現

煤炭資源豐富,啟動收購控股股東資產工作,產量潛力有望進一步釋放。截至2022年末,公司的煤炭保有可採儲量為329.0億噸,保有可採儲量為138.9億噸。為解決同業競爭,公司擬收購控股股東國家能源集團大雁礦業和杭錦能源100%股權,涉及煤礦可採儲量合計13.3億噸、煤炭產能2070萬噸/年。

高長協比例+穩長協價保障公司底部盈利,發電業務有望帶動增長。自2022年長協價調整後,長協價格高位維穩,公司長協比例較高,底部盈利得到保障。公司發電業務資本投入較高,2023年上半年,公司完成台山電力、定州電力共2台機組靈活性改造以及台山電力、九江電力、惠州電力共3台機組節能改造,伴隨後續發電量的提升,發電業務盈利有望實現增長。同時,發電業務和煤炭業務的對沖作用也將進一步保障業績的穩定性。

穩定高盈利+現金流充裕提供高分紅,2022-2024年分紅比例不低於60%。公司淨現金充沛,截至2023年半年度末約912億元,位列煤炭行業第一。公司2022年度股利2.55元/股,股利支付率72.8%,以我們2023年631.44億元的盈利預測、2023年9月19日31.38元/股的收盤價和最低分紅比例60%計算,公司2023年保底股息率6.1%。

對標長江電力,公司未來估值仍有上行空間。鑑於中國神華和長江電力同屬國資委控股央企、均處於行業龍頭地位,且在盈利確定性、穩定性方面有明顯的相似性,將兩家公司基於股息率視角進行對比:長江電力上市以來現金股利支付率維持在50%以上,2017-2021年現金股利支付率60%-70%,2022年提升至94.3%,股息率在3%-5%之間;中國神華現金股利支付率維持在40%以上,2020-2022年分紅比例分別為91.8%/100.4%/72.8%,股息率達到9%以上。中國神華分紅比例有所提升、股息率更高,但PE長期以來僅為長江電力的1/2,參考長江電力2023年17倍PE(Wind一致預期),我們認為中國神華估值仍有上升空間。

風險提示:煤炭價格大幅下降;火電需求不及預期;項目建設慢於預期。

3.2.2 山煤國際:攻守兼備,低成本鑄就高毛利,煤價上行彈性凸顯

儲產豐富,在建礦井有望貢獻增量。截至2022年底煤炭可採儲量8.26億噸,核定和權益總產能3770和2246萬噸。180萬噸鑫順礦23Q1正式投產,根據礦井投產節奏,我們預計2023年產量貢獻有望達到60-70萬噸,120萬噸莊子河礦有望2024年貢獻產量。

動力煤長協佔比高業績穩,焦煤市場化定價彈性大。2023年公司2100萬噸動力煤長協,銷量佔比約58%,均執行坑口保供價,業績穩定性強;800萬噸焦煤基本跟隨市場價,另有400萬噸港口建材煤現貨銷售,當前焦煤現貨價格均處於上行週期,動力煤現貨價格反彈至900元/噸以上,公司業績釋放空間充足。

低成本鑄就高毛利空間,精煤戰略提質增效。公司近年壓減成本較高的貿易業務規模,疊加精細化管理降本增效,2022年公司自產煤成本僅196元/噸,顯著低於行業水平。公司發展精煤戰略,通過配煤和氣精煤改造提升收益。

現金充足,資產負債表持續改善。截至23H1末,公司淨現金31.3億元,處於行業前列,資產負債率為53%,相較2022年末下降5.7pct,未來有望通過優化融資結構、降低融資規模繼續改善。

2022-2024年分紅比例不低於60%。以我們2023年55.37億元的盈利預測、2023年9月19日19.45元/股的收盤價和最低分紅比例60%計算,公司2023年保底股息率8.7%,我們預計未來股息率仍有一定下行空間。

風險提示:煤炭價格大幅下跌;在建礦井投產不及預期。

3.2.3 陝西煤業:優質產能加速擴張,股息率位居前列

公司先進產能佔比高,規模優勢突出。公司下屬礦井23對,合計產能17150萬噸/年,其中控股礦井18對,合計產能13700萬噸/年(權益產能8972萬噸/年),參股礦井3450萬噸/年(權益產能1070萬噸/年)。控股礦井中千萬噸級以上礦井5對,合計產能8100萬噸/年,佔控股總產能的59%,礦井規模優勢突出。

優質產能加速擴張。2022年,公司收購了控股股東陝煤集團所持有的彬長礦業集團、神南礦業公司股權,其中,彬長礦業集團貢獻新增產能1200萬噸/年,神南礦業公司持有榆神礦區小壕兔相關井田的探礦權,主要包含小壕兔一號井以及三號井,一號井設計產能規模800萬噸/年,優質資產的注入有望加速公司產能擴張。

現金充沛,資產負債持續修復,資本開支持續下行。2023年半年度末公司資產負債率僅39.74%,23H1財務費用為-3.02億元,有息負債總額為93.74億元,同時期賬面貨幣資金為579.29億元,淨現金高達601.58億元,煤炭行業第二。2023年公司資本開支計劃18.11億元,較2022年的45.48億元大幅下降,現金奶牛特性明顯。

2022-2024年分紅比例不低於60%。以我們2023年230.56億元的盈利預測、2023年9月19日收盤價18.80元/股和最低分紅比例60%計算,公司2023年保底股息率7.6%。

風險提示:煤價大幅下行;下游需求改善不及預期;成本超預期上升。

3.2.4 兗礦能源:擬收購集團資產,現金分紅比例提升

資源儲量豐富、煤種齊全,產能規模突出。截至2022年末,公司煤炭資源儲量136.86億噸,可採儲量43.28億噸(JORC標準),其中國內儲量43.90億噸(可採儲量26.88億噸),海外資源儲量92.96億噸(可採儲量16.40億噸)。公司資源涵蓋動力煤、1/3焦煤、噴吹煤、動力煤、半軟焦煤、半硬焦煤,涵蓋煤種多樣,具有“三低三高”(低灰、低硫、低磷、高發熱量、高揮發分、高灰熔點)的優良特點。公司目前煤炭總產能2.17億噸/年(權益產能1.46億噸/年),其中國內產能9261萬噸/年(權益產能8064萬噸/年),海外產能1.25億噸/年(權益產能6526萬噸/年)。其中在建產能僅萬福礦一對,產能180萬噸/年,預計將於2024年投產。

優質資源儲備增厚,未來盈利能力顯著增強。公司擬現金收購控股股東山東能源集團下屬公司魯西礦業51%股權及新疆能化51%股權。截至2022年底,魯西礦業和新疆能化分別擁有可採儲量12.28億噸、152.66億噸,核定產能1900萬噸/年、2089萬噸/年,2022年商品煤產量分別為1134.38萬噸、2046.58萬噸。此外,魯西能化和新疆能化分別作出業績承諾,2023-2025年度公司扣非歸母淨利潤累計不低於114.25億元和40.13億元。資產收購交易完成後,疊加業績承諾保障作用,公司盈利能力或將顯著增強。

規劃項目進展順利,煤炭產能增量可觀。公司新疆能化所屬新疆準東五彩灣礦區四號露天礦一期工程項目前期進展順利,預計於2023年下半年開工建設,於2025年上半年建成投產。項目總投資為人民幣55億元(不含礦業權費用),建設規模為1000萬噸/年。項目建成投產後,預計魯西礦業及新疆能化合計核定煤炭生產能力將達到約5000萬噸/年。

現金分紅比例提升至60%。公司最新發布的利潤分配方案將現金分紅比例擬提升至60%,現行利潤分配政策該比例為50%。以我們2023年195.50億元的盈利預測、2023年9月19日收盤價21.85元/股和最低分紅比例60%計算,公司2023年保底股息率7.2%。

風險提示:宏觀經濟增速放緩;煤價大幅下跌;收購及項目進展不及預期。

我們出於以下原因看好動力煤子行業的分紅前景:

1)動力煤子行業公用事業屬性增強,業績表現穩健。自保供實行價格雙軌制以來,因動力煤長協價格波動較小,高長協比例的動力煤公司週期股屬性減弱、公用事業屬性增強,從而得以在煤價下行週期中保障業績確定性,而動力煤現貨部分又可在煤價上行時提供業績彈性,真正實現了業績的攻守兼備。

2)業績底部確認,確定性分紅收益可觀。從現貨煤價中樞來看,2023年二季度,宏觀經濟疲弱導致下游需求不振、國內產能利用率偏高疊加進口煤衝擊,多因素綜合導致煤價下跌,後續在低煤價帶來國內供給持續收縮的核心作用下,港口貨源緊缺和非電需求環比改善使9月煤價在電煤淡季實現反預期上升,並進一步帶動板塊公司估值提升。我們認為在供需緊平衡格局下,煤價將在950元/噸的位置實現動態平衡,基本可以確認二季度是2023年全年煤價和公司業績的低點,考慮上述公司60%的最低分紅承諾,以二季度業績簡單年化後得到的股息率依舊在10%左右。中長期來看,國內產量及進口的增量彈性降低疊加需求穩健增長,煤價中樞下移可能性較低,在業績保障和分紅承諾共同作用下,行業投資的確定性收益十分可觀,未來動力煤子行業的股息率有望修復至5%左右,投資價值凸顯。

4、“真正的紅利”之石油開採行業:邏輯與個股推薦

4.1 石油開採行業與紅利策略的關聯

石油開採行業的資本開支低於過去,且未來呈現下降趨勢。疫後我國和全球的油氣資本開支均呈現出快速上升的趨勢,中國的油氣資本開支在2022年實現增速15.50%、在2023年前8個月以同比19.4%的高增速完成2298億元;然而,從全球來看,資本開支在2022年實現超20%的增速後,OPEC預計2023年資本開支增速將明顯下滑,且後續將温和回升、並在2025年達到頂峯。當前國內外的油氣資本開支都明顯低於十年之前,資本開支的中樞呈現出下降趨勢。

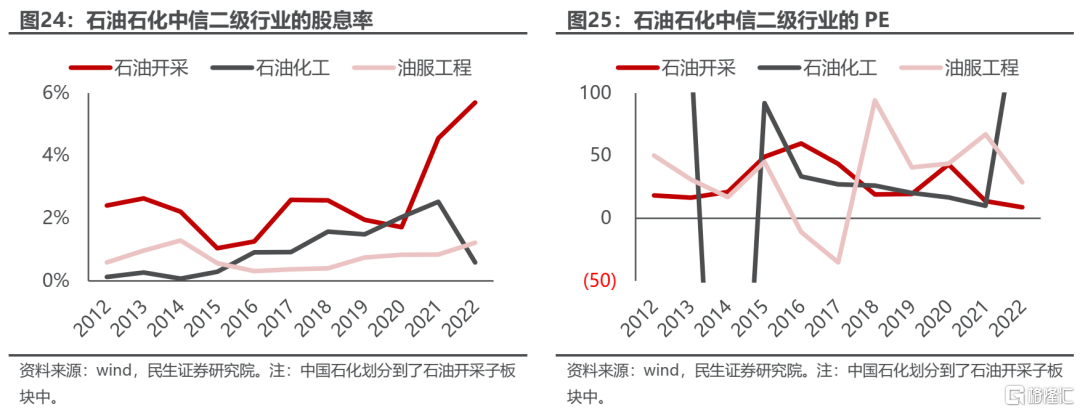

石油開採行業ROE相對穩定且分紅率較高。從石油石化的中信二級行業來看,石油開採行業的ROE近十年的波動區間介於2.5%-11.9%之間,相比其他兩個子板塊較為穩定。分紅方面,石油開採子板塊的分紅率整體高於其他子板塊,且分紅極高值出現在ROE較低的年份,表明該板塊的分紅絕對值相對穩定,在ROE較高、維持10%左右的年份,該板塊的分紅率基本維持40%-50%。因此,石油開採中信二級行業基本面符合紅利特徵。

石油開採行業股息率大幅提升,估值修復空間大。隨着2021-2022年油價上升,石油開採行業的ROE回升到十年前的水平,然而,公司的PE估值卻相比十年前出現下滑,從而行業股息率大幅提升,以2023年9月18日的收盤市值和2022年的股息計算,石油開採行業的平均股息率達為5.70%,是2012年行業股息率2.41%的兩倍之多,表明隨着行業盈利能力的回升,板塊的估值未能得到修復,當前仍處於低估狀態。

未來二十年,油氣依然是全球主要的消費能源。近十年來,石油消費在全球的能源消費中佔比基本穩定,2021年佔30.95%,10年下降2.18pct;天然氣消費佔比穩步提升,2021年佔能源總消費的比重為24.42%,10年上升2.07pct。由於可再生能源的替代速度有限,且天然氣作為清潔能源受到各國的鼓勵發展,未來20年,石油和天然氣仍將是全球主要的兩大消費能源。據OPEC估計,預計至2045年,石油和天然氣在能源消費中的比重依然高達28.66%和24.30%,相比2021年分別下滑2.25和上升1.06個百分點;而需求絕對量上,2021-2045年,石油和天然氣的需求依然持續增長,CAGR分別為0.54%和2.06%。

原油供給端增長放緩,中長期資本開支不足導致的供給增長乏力和需求持續上升將推動行業景氣度長期向好。隨着資本開支增長放緩,全球的原油供給增量也出現下降,尤其是常規原油,可開採資源量已開始衰竭,據IEA數據,2021年常規油的勘探發現不到50億桶、降至2016年以來的最低水平、且是過去十年勘探發現平均資源量的一半,因此,IEA數據表明,未來常規油的年平均產量將低於2020年之前,且未來產量端的增長依賴於非常規油,而非常規油的快速提產也將從2025年開始放緩。考慮到上游市場過去幾年的資本開支都比較低,可投產的新區塊有限,且隨着在產井逐步枯竭,供給端增長乏力將難以改變供需緊平衡的態勢。

美國當前高產量或難以持續,OPEC石油定價權提升。美國自8月4日開始原油產量實現了2022年下半年以來的突破,從1220萬桶/日的水平上升到目前的1290萬桶/日,由於北美核心頁巖油產區Eagle Ford、Bakken的新井單井產量從5月開始略有回升、二疊紀盆地7月單井產量也有所好轉,因此美國產量的提升或來源於資源稟賦的階段性的轉好,考慮到頁巖油存在形式不是大面積的連續或準連續分佈,因此階段性資源稟賦的提升導致的高產量或難以持續。高產持續的核心依舊在於不斷投入的資本開支,然而,美國鑽機數量的下降態勢未能得到改變,因此,提產的核心問題仍未能得到解決,美國頁巖油企業的資本開支意願依然較低。除了美國以外,主要的原油生產組織為OPEC,其中,參與減產的OPEC-10國的閒置產能合計為543萬桶/日,從而產量端的增長調控空間將由OPEC組織決定,從而OEPC+的石油定價權有所提升;而在OPEC中,沙特作為產能最高的國家、產能佔比36%,從而沙特調節供給的彈性更大。

擁有較高的石油定價權的OPEC組織擁有長期的維持財政收支平衡的高油價訴求。對石油出口國而言,政府財政收入的絕大部分依賴於石油的出口收入,而疫情後的經濟重建對於財政支出有較高要求,因此,弱經濟復甦背景下,中東國家對於石油的依賴更強,2021-2022年中東國家對於財政平衡下的要求油價顯著高於2020年,隨着財政赤字的問題在2022年得到部分解決後,2023年財政收支平衡的要求油價有所下降,但是OPEC中除了阿聯酋的要求油價較低以外,其他國家油價訴求基本都在70美元/桶以上,而沙特則在80美元/桶以上。

經濟轉型要求的高成本使得沙特的油價訴求更加強烈。對於沙特而言,其王儲計劃的“2030年願景”是沙特經濟轉型的核心項目,儘管其最終的目標是擺脱對石油的收入依賴,但是中長期內的經濟改造成本來源則主要來自於石油收入,因此,沙特高油價的訴求將會長期維持。

4.2 重點標的推薦以及邏輯

4.2.1 中國海油:海上巨頭,兼備成長和分紅屬性

公司主導中國海域勘探開發,儲量豐富,產量成長性高。截至2020年末,公司在中國海域擁有的油氣探礦權數量和麪積佔比超過95%。2022年末公司海內外參控股運營的以及以權益法核算的區塊合計淨證實儲量為62.39億桶油當量。項目儲備豐富,儲量壽命維持在10年以上。同時,公司產能仍處成長期,據公司業績推介材料顯示,2023-2025年公司淨產量目標分別為650-660、690-700、730-740百萬桶油當量。

降本提效能力強,成本優勢明顯。縱向比對,公司降本提效能力逐步提升,桶油完全成本從2013年的45.02美元/桶油當量降低為2020年的26.34美元/桶油當量,2021和2022年因税金增加,桶油完全成本有所回升,2022年公司桶油完全成本為30.39美元/桶油當量。橫向比對,公司作業費在國內外有較大競爭力,國內“三桶油”中公司的桶油作業費持續保持最低水平,2022年為7.74美元/桶,相比埃克森美孚、雪佛龍、康菲等國際石油巨頭約10美元/桶的作業費,公司的國際競爭力依然較強。

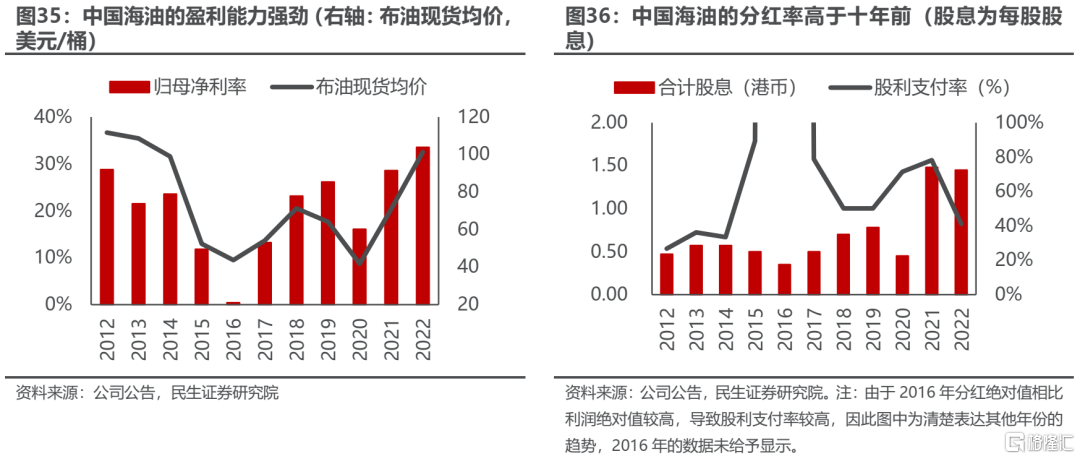

盈利能力提高,抗風險能力大幅改善。在油價大幅上升的背景下,公司的歸母淨利率顯著提升,2022年達到33.55%;23H1,布倫特油價同比下滑23.8%,然而,公司的歸母淨利率依然維持33.19%,抵禦油價波動的能力非常強。此外,2020年布倫特原油均價為41.78美元/桶,低於2016年43.73美元/桶的油價,而公司的歸母淨利率依然高達16.06%,遠高於2016年0.43%的歸母淨利率,可見公司的抗風險能力得到大幅改善。

同樣油價水平下,公司分紅率提高。2015-2020年,由於油價波動較大,公司的歸母淨利率也表現出大幅波動,然而,公司的分紅相對穩定,從而股利支付率呈現出大幅的上升。對比2022年和十年前的水平,布倫特原油價格近似,而公司的分紅率已實現上升,2022年股利支付率為為41.10%,而2012-2014年的股利支付率分別為26.75%、36.12%、33.45%。

油價中樞進入新時代,高位穩盈利造就高股息,估值有望受益提升。由於資本開支長期不足,石油需求依舊穩步增長,油價有望進入高位新時代,疊加公司的產量成長性和低成本帶來的高彈性,公司的盈利能力有望長期維持高位,按照2022年的分紅和2023年9月18日的收盤價計算,中國海油A股股息率為6.10%,H股股息率為10.55%。

投資建議:公司儲產空間高,成本優勢強,且高油價背景下業績彈性較大。我們預計公司2023-2025年歸母淨利潤分別為1302.07/1359.46/1449.12億元,EPS分別為2.74/2.86/3.05元/股,對應2023年9月19日收盤價的PE均為7倍,維持“推薦”評級。

風險提示:油氣的勘探建設不及預期;國際局勢有變對原油價格造成衝擊;美聯儲加息或疫情反覆導致原油需求不及預期;能源政策變動風險。

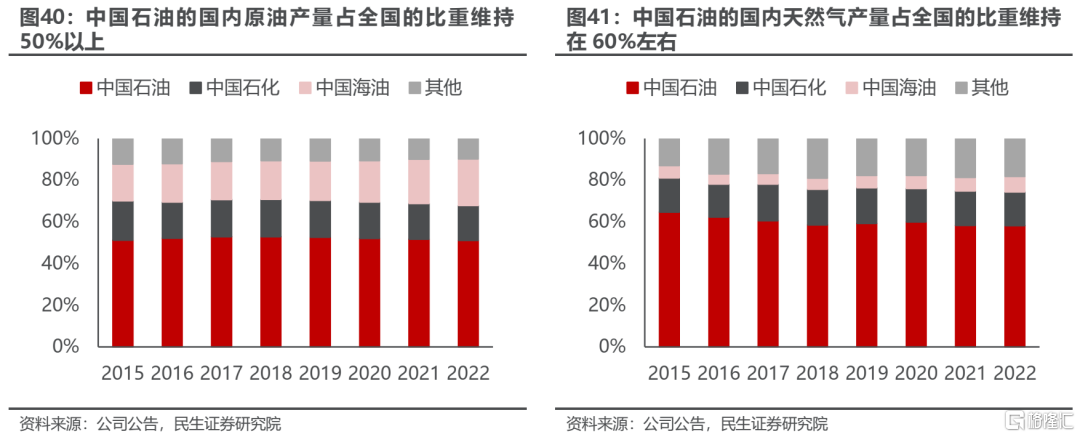

4.2.2 中國石油:國內油氣開採龍頭,資源優勢顯著

油氣儲產規模國內最高。截至2022年末,公司的石油證實儲量為64.18億桶,天然氣的探明儲量為73.45萬億立方英尺,資源儲量豐富。同時,公司的產量規模在國內佔比最高,2022年,公司實現原油產量9.06億桶,其中,國內產量7.67億桶,佔全國產量的比重為51.14%;實現天然氣產量46750億立方英尺,其中,國內產量44713億立方英尺,佔全國產量的比重為58.16%。

天然氣快速上產,城燃順價推動板塊業績修復。目前,公司的天然氣產量處於快速上產階段,近十年(2012-2022年)的CAGR為6.21%,然而,從經營利潤率的情況來看,除了2020-2021年受管道資產重組收益的影響以外,2016年以來公司天然氣與管道業務的經營利潤率基本維持在不超過8%的水平,而2022年在國際天然氣價格高升的背景下,經營利潤率實現為2.50%。2023年以來,城燃企業對居民的順價機制在逐步完善,據界面新聞不完全統計,天津、江蘇、山東、陝西等多個地區都已宣佈將從9月開始上調居民用管道天然氣終端銷售價格,城燃順價的持續推進,有望推動公司天然氣與管道板塊的業績得到修復。

高分紅+高股息,估值有望得到提升。在油價有望長期高位的背景下,公司的較高的盈利能力有望持續,且公司近十年保持股利支付率在40%以上,油價較低的時候依然高分紅,2022年,公司的股利支付率51.53%相比十年前的45.02%略有提升,同時,年初公司公吿授權董事會決定單獨或同時回購不超過公司已發行的A股或H股各自數量的10%,因此,高分紅加回購的措施有望保障良好的股東回報,按照2022年的分紅和2023年9月18日的收盤價計算,中國石油的A股股息率為5.08%,H股股息率為8.02%,股息率較高,彰顯了公司的投資價值。

投資建議:中國石油作為國內油氣儲量規模最大和煉油產能第二大的石油公司,具有顯著的資源和規模優勢,且未來油價維持高位保障公司高盈利能力的可持續性,城燃順價的推進有望進一步帶來業績增長。我們預計2023-2025年公司的歸母淨利潤分別為1524.35/1622.65/1733.15億元,對應EPS分別為0.83/0.89/0.95元/股,對應2023年9月19日收盤價的PE分別為10/9/9倍,維持“推薦”評級。

風險提示:勘探進程不及預期的風險;全球需求衰退的風險;能源政策變動風險。

4.2.3 中國石化:高股息率+強抗風險能力,防禦屬性突出

全產業鏈佈局,抗風險能力強。上游方面,公司佈局油氣勘探業務,擁有石油探明儲量19.62億桶、天然氣探明儲量88060億立方英尺,資源儲量豐富,且公司絕大部分原油用於自身的煉油化工業務,具有成本優勢。下游方面,公司煉油產能國內第一,規模優勢顯著,且公司擁有完善的成品油和化工品銷售網絡,以“產銷一體”的模式保證業績的穩步釋放。同時,公司一體化的產業結構也使得各業務之間具有較強的協同效應,從而公司擁有較強的抗風險能力和持續盈利能力。

高股息率彰顯投資價值。2016年以來,公司的股利支付率持續保持在60%以上,分紅意願明顯提高。按照2022年的分紅和2023年9月18日的收盤價計算,中國石化的A股股息率為5.77%,H股股息率為8.97%,股息率較高,投資價值凸顯。

投資建議:我們預計2023-2025年歸母淨利潤為713.34/828.32/965.50億元,EPS分別為0.60/0.69/0.81元/股,對應2023年9月19日收盤價的PE分別為10/9/9倍,維持“推薦”評級。

風險提示:原油價格波動的風險;化工品景氣度下行的風險;疫情反覆對石化產品需求產生影響的風險。

5、“真正的紅利”之電信運營行業:邏輯與個股推薦

5.1 電信運營行業與紅利策略的關聯

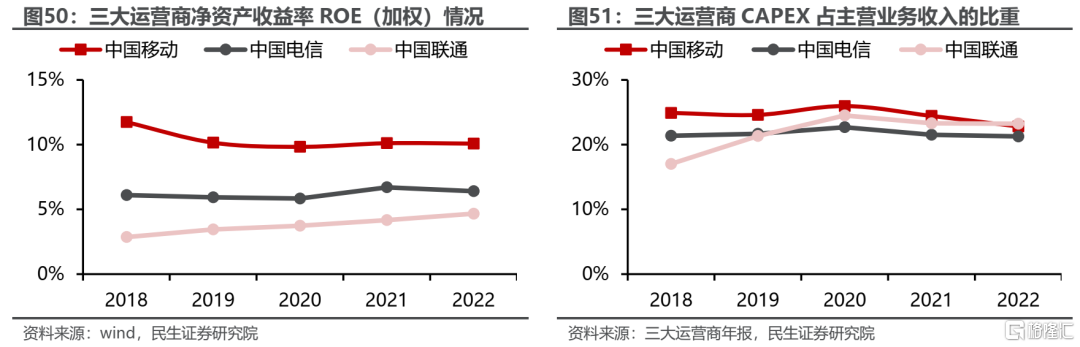

轉型發展成效顯著,近年來運營商盈利能力持續優化。2020年以來,運營商基本面改善明顯,傳統業務經營實現穩健增長,從前期重點關注用户增長數量聚焦價格競爭轉變為聚焦用户發展質量和價值。在此基礎上,積極佈局以雲計算、AI、數據要素等為代表的新興領域打造第二增長曲線推動轉型升級,當前新興業務已成為運營商業績增長的核心驅動力。資本開支方面,相較於3G/&4G時代,5G時代運營商投資週期更長整體趨勢更平穩,2020年以來,資本開支佔主營收入的比例持續下降,成本側壓力進一步減小。以上等因素的共同推動下,三大運營商盈利能力提升顯著,2021年和2022年,中國移動歸母淨利潤實現7.5%/8.2%、中國電信實現24.4%/6.3%、中國聯通實現14.2%和15.8%的同比增長,淨資產收益率(ROE)同樣也呈現向上趨勢。

運營商盈利能力優化的同時,分紅派息穩步提升。近年來運營商派息率提升顯著,高分紅強化投資價值。中國移動進一步指出,2023年公司派息率將達到70%以上。除了多年來一直保持中期派息的中國移動,中國聯通和中國電信也分別從2021年和2022年起宣派中期股息。此外,中國電信表示會按照A股發行時的承諾,2023年派息率也將達70%以上。從股息率來看,以2023年9月20日的收盤市值和2022年的股息計算,中國移動/中國電信/中國聯通A股股息率分別為3.9%/3.3%/2.1%,中國移動/中國電信/中國聯通港股股息率分別為6.5%/5.6%/5.5%。

盈利能力優化疊加派息率的穩步提升,運營商分紅數額持續增長。2021年和2022年,中國移動每股股息分別實現同比23.4%/8.6%的增長,中國電信、中國聯通每股股息分別實現同比63.5%/15.3%、31.7%/26.9%的增長,三家均實現了每股股息同比增速大於每股收益同比增速,持續提升股東回報。

5.2 重點標的推薦以及邏輯

5.2.1 中國移動:分紅派息高企,資本開支持續優化

分紅派息高企,資本開支持續優化:資本開支方面,公司2023年資本開支指引為1832億,較2022年的1852億預計同比下降1.1%。橫向對比中國電信(預計同比+7.0%)和中國聯通(預計同比+3.6%),三大運營商中僅中國移動規劃資本開支絕對值下降,因此未來折舊壓力預計有所下降,整體經營質量有望持續提升。分紅派息方面,高分紅延續,持續強化公司投資價值。中期派息每股2.43港元(同比+10.5%),2023年全年以現金方式分配的利潤提升至當年公司股東應占利潤的70%以上。

數字化轉型發展成績斐然,雲業務增長顯著,人工智能加速推進:2023年上半年,數字化轉型收入對主營業務收入增量貢獻達84.1%,構築公司核心增長引擎。DICT收入同比增長24.9%,特別是雲業務持續保持高增速,上年移動雲實現收入422.21億元(同比+80.5%),IaaS收入份額排名top3,自有IaaS+PaaS收入增速超100%。人工智能方面,中國移動打造了具有運營商特色的“九天”人工智能平台,形成從算法、平台、能力到規模化應用的產業級智能化服務能力,賦能內外部27個領域超830個應用。今年發佈九天海算政務大模型和九天客服大模型,聚焦助力產業智能化、融合化。

持續夯實算力底座,積極打造“算龍頭”:公司持續優化“4+N+31+X”9算力集約化梯次佈局,數據中心能力覆蓋國家“東數西算”全部樞紐節點,對外可用IDC機架達到47.8萬架,淨增1.1萬架,累計投產算力服務器超80.4萬台,淨增超9.1萬台,算力規模達到9.4 EFLOPS。積極打造“算龍頭”,面向公眾市場,推出“3+2+1”10算力終端產品體系,面向政企市場,推廣東數西算、彈性網絡服務、智算服務、算力併網等算網融合產品。

投資建議:預計公司2023-2025年的歸母淨利潤分別為1357.90/1481.31/1618.91億元,對應PE倍數為16x/14x/13x。近年來公司在持續鞏固傳統業務龍頭地位,價值經營成效顯著的同時,以雲計算為代表的新興領域加速發展打造第二成長曲線,為公司構築核心增長引擎。維持“推薦”評級。

風險提示:雲計算領域競爭加劇;大模型等新興業務的發展不及預期;分紅派息不及預期。

5.2.2 中國電信:分紅派息持續走高,雲計算/大模型等領域加速發展

產數業務持續保持高增速勢頭,高分紅強化投資價值:“雲改數轉”戰略持續推進,助力公司產數業務持續保持兩位數增長,構築公司業績增長核心驅動力。23H1公司產數業務營收同比增長16.7%,產數業務佔服務收入佔比提升至29.2%(同比+2.6pct)。分紅派息方面,2022年中期派息率高達65%,公司同時表示將兑現A股發行時的承諾,2023年全年派息率將達70%以上。

底層算力平台建設持續強化,助力雲計算、AI大模型等產數業務加速發展:天翼雲持續保持高增長勢頭,2023年上半年天翼雲實現收入458.86億元(同比+63.4%),全年千億營收目標不變,收入規模在三大運營商中保持領先。在雲計算&AI快速發展的同時,公司持續夯實底層基礎設施,資本開支進一步向產數傾斜,2023年上半年資本開支416億元,產數領域支出達118億元(佔比28.4%,+4.1pct)。公司發佈運營商首個雲智超一體化算力平台“雲驍”,提供“智算+超算+通算”一雲多算服務,並持續加大智算能力建設,在內蒙、貴州、寧夏等地建設公共智算中心,在31省部署推理池,滿足各類AI應用推理的需求,截至上半年智算算力達4.7EFLOPS(上半年新增1.8EFLOPS),通用算力達3.7EFLOPS(上半年新增0.6EFLOPS)。

強化大模型&數據要素等新賽道的佈局:公司持續深化AI核心技術自主研發,構建星河AI算法平台底座,自研核心算法倉包含5500個場景算法,部分算法達業內領先水平。AI大模型方面,發佈了應用於智能客服、智慧政務等場景的TeleChat生成式語義大模型,同時升級推出百億級參數的星河通用視覺大模型2.0,實現從垂直領域智能邁向通用智能,從城市治理邁向賦能千行百業;發佈生成式語義大模型。數據要素方面,打造數據要素服務平台“靈澤”,並率先在海南建設運營“數據產品超市”標杆項目,進一步釋放數據資源價值。

投資建議:預計公司2023-2025年的歸母淨利潤分別為313.62/346.54/379.68億元,對應PE倍數為17/16/14x。近年來公司持續推動高質量發展整體成效顯著,雲計算、大模型、數據要素等新興領域加速發展打造第二成長曲線,為公司構築核心增長引擎。維持“推薦”評級。

風險提示:大模型、數據要素等新興業務的發展不及預期;雲計算領域競爭加劇;分紅派息不及預期。

6、“真正的紅利”之電網設備行業:邏輯與個股推薦

6.1 電網設備行業與紅利策略的關聯

我們選取SW電網設備行業分類進行分析,SW電網設備行業分類中包含110家上市公司,業務涉及研發、生產並銷售電力供應環節中的輸變電、配電、電網、線纜部件等設備。

電網設備行業ROE逐年提升,現金分紅金額不斷增加。從ROE變化情況來看,從2019年起,電網設備行業的ROE水平逐年提升,從2019年的3.93%提升至2022年的11.68%。從現金分紅總額變化情況來看,電網設備板塊的現金分紅呈現上升趨勢,2022年現金分紅總額為146.08億元,同比增長31%。

電網設備行業股息率較高,目前估值位置相對合理。從股息率角度,電網設備行業股息率基本處於1%-2%的水平,相對穩定。從當前估值水平來看,目前電網設備行業平均估值為21x,估值處於相對較低位置,具備性價比。

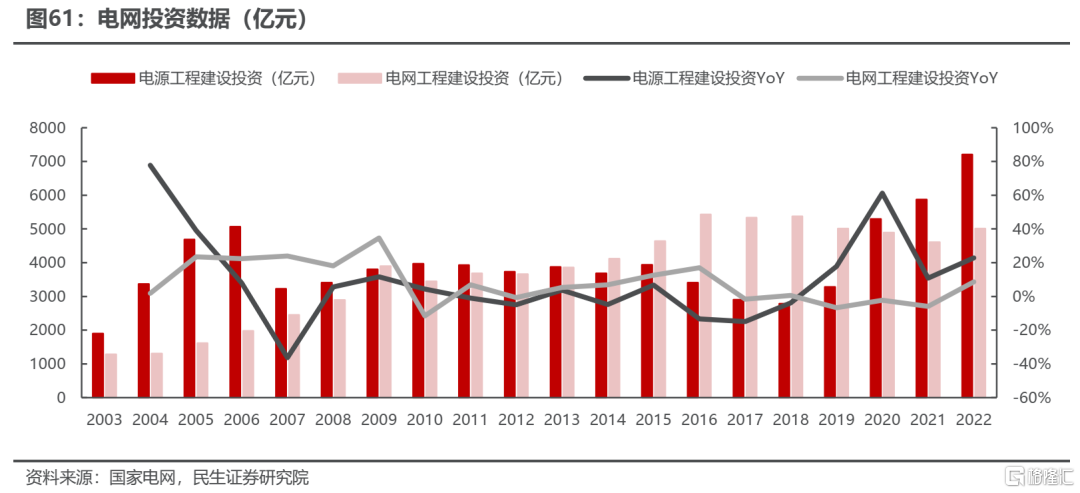

電網投資覆盤:電網投資具備結構性週期。我國電網投資已經歷兩個階段,2021年起進入新型電力系統建設階段。1)2002-2008年(電網擴容階段):我國電源裝機及用電量快速增長,這一階段主要任務是對輸電能力進行擴容以跟上快速增長的電力需求增長;2)2009-2020年(堅強智能電網階段):經歷三輪特高壓骨幹網建設週期,並對電網智能化、信息化水平進行全面提升;3)2021年及以後(新型電力系統建設階段):電網投資規模進一步提升,且結構上需匹配高比例新能源接入、高電氣化率、源網荷儲協同互動等新型電力系統需求。

2023年1-7月電源、電網投資完成額同比正增長。23年1-7月份,全國主要發電企業電源工程完成投資4013億元,同比增長54.4%。電網工程完成投資2473億元,同比增長10.4%。

電網計劃投資持續高增,推動行業穩定發展。國網方面,2022年國網全年電網投資5094億元,高出今年年初計劃的5012億元。2023年國網將加大投資,預計電網投資將超5200億元,同比增長4%,再創歷史新高。南網方面,“十四五”期間電網建設規劃投資約6700億元,較“十三五”增加51%;年均投資額為1340億元,較投資額最高年度的2019年增加27%。

6.2 重點標的推薦以及邏輯

6.2.1 國電南瑞:電網二次設備龍頭,有望受益於電力系統建設投資增長

23H1訂單情況全面向好,網內外&海外齊頭並進。新簽訂單持續增長。公司新籤合同259.21億元,同比增長8.51%。網內:市場穩中有進,國網公司總部集招輸變電設備、電能表等產品中標份額持續提升。電網外:呈現良好發展勢頭,新籤合同同比增長27.91%。中標華能預製艙框架、國能西寧生產指揮中心集控系統等發電項目。中標目前國內規模最大的大唐銅梁液冷儲能液冷一體櫃項目、國內規模最大的嘉興海寧尖山恒發儲能電站二期工商業儲能項目。國際:快速回暖,成功簽訂巴西CPFL控保屏櫃、印尼AMI主站系統等重大項目,中標智利智能電錶供貨項目、智利首個高壓直流控保項目和荷蘭殼牌風能制氫柔直設計諮詢項目,23H1實現海外業務收入4.31億元,同比增長50.9%。

持續攻關核心技術,科技創新成果豐碩。世界首台套CLCC(完全可控換相技術)換流閥在葛南直流工程投運;新一代自主可控穩控裝置完成樣機研發;國內首套鋼鐵領域SFC系統實現示範應用;研發電力行業首款5G輕量化終端並試點應用。自主研發的4500V/3000A IGBT在張北延慶換流站一次性掛網成功,實現650V—4500V全電壓等級IGBT器件自主研發。

現金分紅總額穩定增長,股息支付率趨於穩定。公司經營活動產生的現金流量淨額穩定提升,22年為87.6億元。ROE從2019年開始趨於穩定,維持在15%左右的水平。公司現金分紅總額逐年提升,22年現金分紅總額為26.11億元,股息支付率維持在40%左右。

風險提示:電網投資不及預期;經濟波動風險;競爭加劇風險。

6.2.2 四方股份:電網二次設備領軍企業,業務涉及發輸配用

三大領域持續開拓,市場份額穩步上升。1)智能電網領域:23H1公司持續深耕電網,營業收入穩定增長,盈利能力持續提升。23H1公司在技術上實現儲能、控制技術、集控系統方面突破,中標河南、深圳等多地項目。2)智慧發電及新能源領域:公司緊抓行業發展週期,重點開拓新能源市場,持續加強產品創新,快速擴大業務規模。受益於清潔能源的快速建設,公司持續擴大重點客户的市場佔有率,新籤合同額同比大幅增長。3)智慧用電領域:公司能提供完整的智慧用電產品和解決方案,提升客户的電氣化、智慧化、數字化水平,並中標多個國內外項目,在企業電力、綜合能源市場持續取得突破和提升。

公司產品緊跟能源需求,保持前瞻領域持續投入。23H1公司持續加強技術研究和產品研發。1)一二次融合配電產品:持續積極開拓市場,配電一二次融合產品在南方電網保持領先地位,在國家電網重點省區持續中標。2)電力電子產品:SVG產品競爭力不斷增強,市場佔有率穩步提升;新型多重化大容量電流源型制氫電源,已完成產品型式試驗認證,核心效率指標業內領先。3)儲能產品: 高安全液冷儲能PACK及系統產品、智能工商業一體櫃完成新品開發;中標“火電+儲能”聯合AGC調頻儲能系統集成項目,實現火儲聯合調頻場景突破。

ROE呈現上升趨勢,股息支付率趨於穩定。公司ROE從2019年起呈現增長態勢,從2019年的4.76%上升到2022年的13.72%。2020年公司經營活動現金流達到9.85億元,創歷史新高,疊加公司2020年當年歸母淨利潤3.44億元,同比大幅增長83.1%,因此當年分紅7.97億元。2021、2022年公司股息支付率趨於穩定,維持在90%左右的較高水平。

風險提示:電網投資不及預期;經濟波動風險;競爭加劇風險。

7、“真正的紅利”之銀行行業:邏輯與個股推薦

7.1 全國性大型國有商業銀行與紅利策略的關聯

第一, 自2019年來,國有大行的ROE已經穩定在11.5%左右,23H1歸母淨利潤同比增速2.5%,較23Q1已顯著回升,央行在2023年二季度貨幣政策執行報吿的專欄中提到,要保護銀行的淨息差和淨利潤水平,近幾年分紅比例穩定保持在30%左右。

第二, 按2023年9月19日收盤價計算,五大行(“工農中建交”)股息率均值為:A股6.4%,H股9.1%,穩定保持在較高水平。A股平均PB(LF)為0.53倍,H股為0.37倍,已在低位企穩。

第三,在央行對商業銀行“保持合理利潤和淨息差水平”的導向之下,思路有望逐漸從“讓利”轉向“呵護利潤”,國有大行的淨利潤增速回升態勢有望延續,分紅比例有望持續保持穩定。

7.2 重點標的推薦以及邏輯

中國銀行:因其外幣資產業務佔比較高,海外加息對其淨息差的提振效應更為顯著,令其業績較其他大行具備相對優勢,分紅比例或將繼續保持在30%,股息率有望保持在6%左右。

風險提示:宏觀經濟增速下行;海外經濟環境變化對境外資產影響超預期。

農業銀行:縣域網點豐富帶來負債成本優勢,撥備覆蓋率相對較厚,分紅比例或將繼續保持在30%,股息率有望保持在6%左右。

風險提示:宏觀經濟增速下行;資產質量惡化超預期;貸款利率下行壓力加大。

交通銀行:存款掛牌價調降有望緩解淨息差壓力,當前估值(PB)明顯落後於其他大行,分紅比例或將繼續保持在30%,股息率有望保持在6%以上。

風險提示:經濟修復力度不及預期;資產質量惡化超預期;行業淨息差下行超預期。

8、“真正的紅利”之百貨行業:邏輯與個股推薦

8.1 百貨行業與紅利策略的關聯

2020年至今,疫情影響線下消費場景,疫後復甦緩慢。2020年突如其來的新冠疫情打斷了原本改革向好中的百貨行業。2022年年底全面解封以來,百貨行業進入新的發展階段,客流不斷恢復,但受到疫情下消費習慣改變的影響,客單價恢復較慢。2023年以來行業在國企改革、新消費REITs政策以及免税、奧萊等業態的佈局拓展下,有望迎來新的增長。

受到電商發展衝擊,線下業態的資本開支逐漸減少。2012年開始國內電商進入迅速發展階段,衝擊線下消費業態。尤其是服裝類、化粧品類的線上銷售佔比大幅提升,百貨商品銷售額同比增速一路下滑。從固定資產投資來看,11年開始批零行業增速開始下滑,從百貨和多業態零售指數的資本開支情況來看,2016年開始絕對值呈下滑趨勢,近年來趨於穩定。

行業進入穩定發展階段,分紅比例不斷提升。從行業的平均分紅比例來看,百貨行業的分紅比例基本保持在30%以上,在2020和2021年平均分紅比例更是達到76%和85%。多業態零售行業在近三年的分紅比例也均超過50%,為股東提供穩定的收益。

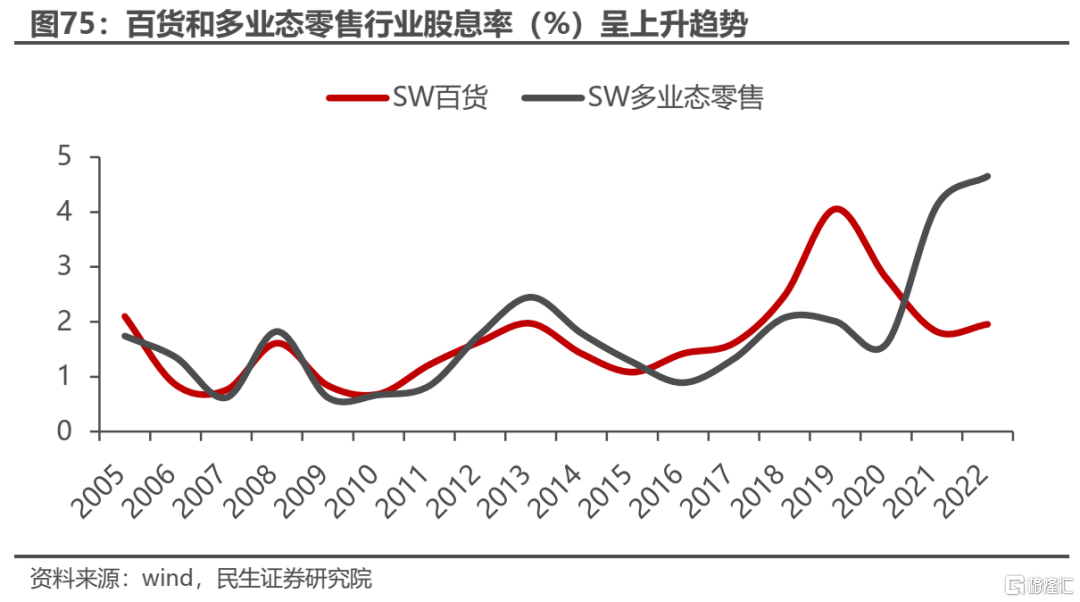

從整體的PE估值和股息率變化來看,板塊具備配置性價比。2005年-至今百貨行業的PE均值為35x,作為一個成長失速的傳統行業,過去多年估值和股價表現均承壓,今年以來有明顯提升。我們認為,一方面是因為百貨在疫情影響下EPS受損較大,復甦彈性較大,另一方面,23年進入新一輪國改週期,較多百貨具有國資背景,此外3月證監會發布鼓勵購百等業態發行消費類基礎設施REITs政策,多重因素推動板塊重估。但整體股息率不斷提升,業績彈性較大,且23-25年板塊估值一致預期為25/20/19X,低於行業歷史均值水平35X,仍具備配置性價比。

對於擁有百貨、購物中心、奧萊、免税等多業態的零售行業,2005年至今的行業PE均值為28x,當前PE為27x左右。國內的奧萊、免税等業態仍處於發展初期,未來有較大的成長空間。2022年中國奧特萊斯行業的銷售規模增速為8%,高於其它零售業態,全年新開業奧特萊斯項目23家,店數增長11%,在所有零售業態中是店鋪增長比例最高的。23-25年板塊估值一致預期為16/15/13X,低於行業歷史均值水平27X。

2023年以來,整體社零總額同比增速相比22年有明顯的改善,分業態來看,百貨業態在23年開始進入正增長,一方面是低基數的原因,另一方面場景影響更顯著的業態在疫情後也有較好的恢復。

行業進入存量競爭階段,擴張放緩。過去10年百貨店門店個數未有較大變化,全國基本處在4500-5000家之間,在行業進入存量競爭階段的背景下,企業的擴張放緩,因此我們認為淨利潤或將更多用於業務的升級和股東分紅。

8.2 重點標的以及邏輯

近三年(2020-2022年)重慶百貨、天虹股份、麗尚國潮的平均分紅比例分別為108.9%、76.1%、60.9%,重慶百貨、天虹股份、杭州解百的平均股息率為8.2%、2.4%、1.4%,這四家高分紅、高股息率企業均為國企改革受益標的。

1)重慶百貨自2020年開始混改,目前重組報吿書正在內容補充中,進展順利,有望在23年下半年全部落地。

2)天虹股份積極進行線上化、數字化改革,1H23線上商品銷售及數字化服務收入 GMV 約 27.6 億元。超市到家銷售額同比增長 6.7%、銷售額佔比 21.5%;其中第三方平台到家銷售迅速增長,銷售貢獻佔比近 14%。購百專櫃到家銷售額同比增長 15.7%、銷售額佔比超 22%。

3)麗尚國潮2020年公司實控人變更為麗水市經開區管委會,通過成立產業基金、參股有限合夥企業、設立全資控股子公司等方式,初步完成戰略方向調整。2021年,全資子公司麗尚控股投資杭州維尚麗化粧品佈局美粧新國貨品牌;設立全資子公司HK BEAUT HOLDING,合資成立控股子公司麗尚美鏈,完善跨境電商供應鏈,拓展跨境電商業務。投資參股旅投黑虎,正式佈局跨境電商領域。

4)杭州解百2021年在市相關部門、杭州商旅的大力支持下,取得兩大突破:一、解決了杭州大廈土地使用權確權的歷史遺留問題;二、股權激勵落地實施,構建核心管理團隊長效激勵機制。

重慶百貨:區域性零售龍頭,有望受益國改釋放業績。主業與馬消持續貢獻增長,管理改善、員工激勵重煥活力。公司的四大主業與線下消費景氣度高度相關,隨着線下客流逐漸修復,以及公司自身對各大業務進行的改革和股權與管理的改革,我們認為公司的收入和利潤或有望迎來高彈性恢復。此外,馬消金融持續貢獻投資收益,登康口腔上市後增厚公司利潤。1H23馬上消費實現淨利潤13.46億元/yoy+130.48%,公司確認投資收益4.18億元,佔比歸母淨利潤51.60%,2Q23公司對聯營和合營企業投資收益2.39億元,佔比歸母淨利潤55.32%。治理方面,22年7月公司發佈股權激勵計劃,綁定核心管理層利益,激發團隊活力。混改有望在下半年落地,我們預計23-25年公司實現歸母淨利潤14.07/15.82/17.59億元,分別同比變化+59.2%/12.5%/11.2%,對應9月21日PE為9/8/7X,高分紅下估值較低,維持“推薦”評級。

風險提示:消費恢復不及預期;拓張計劃不及預期;馬上金融經營風險。

王府井:上半年業績顯示公司有税持續強勢復甦,我們認為全年有税復甦確定性強,且有望超預期;免税方面,公司萬寧離島免税項目於2023年4月8日正式營業,從上半年表現來看正處於爬坡期,二季度公司積極開展“618”活動促進消費,未來有望逐步釋放盈利能力。此外,隨着出入境逐步放開,市內免税相關政策有望加速推出,打開公司在市內免税和機場免税部分增量空間。我們預計23-25年公司歸母淨利潤分別為11.46/14.21/18.80億元,對應9月21日PE為20X/16X/12X,維持“推薦”評級。

風險提示:客流恢復不及預期;租金下降;消費者信心不足。

麗尚國潮:2020年更換實控人為麗水市國資委,23年6月大股東擬增持彰顯信心。公司2021年起開始佈局新零售與商貿百貨零售業務,且佔比逐漸提升。23H1新零售業務佔比29.6%,22年佔比為32.18%。公司在國企改革提效、員工持股計劃激發員工積極性以及新零售業務貢獻增長動能的多重因素驅動下,業績有望實現高增,預計公司23-25年營收9.40/10.42/11.42億元,yoy+24.2%/10.9%/9.6%;歸母淨利潤1.48/1.60/1.80億元,同比+70.9%/8.8%/12.2%,對應9月21日PE為28X/26X/23X,當前估值區間處在合理水平,維持“推薦”評級。

風險提示:事件進展不及預期;消費需求不及預期。

建議關注杭州解百:主營高端購物中心,杭州亞運會聚集周邊流量,有望帶動公司業績增長。公司主營業務為商品零售,主要業態包括百貨商場、購物中心,收入主要來源於商品銷售收入及租金收入。目前主要擁有位於杭州的解百購物廣場、杭州大廈購物城兩家主要門店。杭州亞運會召開在即,根據杭州文旅大數據預測,亞運會期間,杭州的外地遊客量將超過2000萬人次。今年上半年,杭州市共接待遊客5353萬人次、旅遊收入915億元,分別同比增長64.5%和65.3%。公司旗下商場將會抓住市場機會,適時舉辦各類活動,積極提升商場銷售。

風險提示:消費需求不及預期;行業競爭加劇。

9、“真正的紅利”之黃金珠寶行業:邏輯與個股推薦

9.1 珠寶首飾及鐘錶行業與紅利策略的關聯

珠寶首飾及鐘錶板塊淨利潤增長與ROE已趨於穩定。覆盤2017-2022年以來珠寶首飾及鐘錶板塊淨利潤及同比變動,我們發現,2017-2022年該板塊的淨利潤由51.7億元變為51.2億元,17-22年CAGR為-0.19%,整體上趨於穩定。而從板塊淨資產收益率ROE的表現看,除2021年12.18%及2022年3.95%外,整體上呈現縮減的態勢,由2017年的9.89%變為2022年的5.57%。

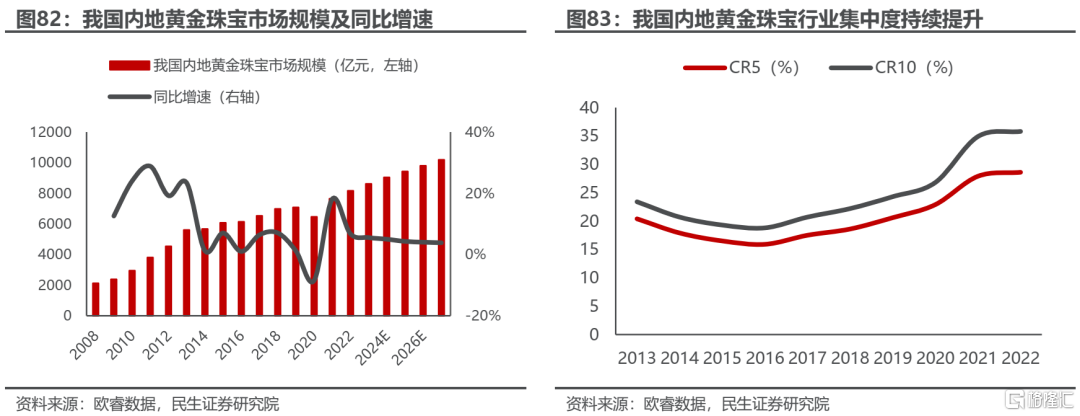

珠寶首飾及鐘錶板塊資本開支先升後降,分紅比例整體抬升。從資本開支視角,珠寶首飾及鐘錶板塊用於構建固定資產、無形資產和其他長期資產支付的現金逐漸趨於穩態,由2017年的14.42億元變為2022年的12.82億元,呈現先增後減的趨勢。從分紅比例視角,整體上呈現提升趨勢,由2017年的44.68%增長至2022年的47.50%。

珠寶首飾及鐘錶股息率為2.47%,預測PE為13倍,仍存在提升空間。比較9月19日所收盤價對應的整體的股息率(近12月的算數平均),珠寶首飾及鐘錶的股息率為2.47%,低於同屬於專營零售中板塊的家電3C的3.65%,但擁有高於其他連鎖板塊(1.33%)的表現。板塊中個股的上市以來分紅率(現金分紅/淨利潤總額)整體上保持提升趨勢。用2023年9月19日的總市值除以2023年的淨利潤計算的2023年預測PE為13倍,我們認為其仍存在企穩或提升趨勢,主要來源於行業結構的持續優化及市場的認知提升。黃金珠寶行業具備保值與增值的投資屬性,同時也具備多種終端應用場景,包括婚戀場景、日常佩戴場景以滿足愛與尊重的需求,提供美與情緒的價值;而從公司競爭的視角,從渠道的競爭演變到產品創新賦能,黃金珠寶的PE估值仍有進一步提升的空間。

黃金珠寶行業週期與成長兼備,市場佔有率有望持續提升。頭部品牌隨着渠道拓展、產品創新賦能下,競爭格局持續優化,市佔率有望繼續提升;此外,在古法金、黃金鑲玉、金鑲鑽等高工藝產品與合作IP產品系列銷量提升帶動下,產品結構優化或將進一步驅動公司盈利能力提升,其分紅水平有望維持高位並繼續提升。

9.2 重點標的推薦以及邏輯

渠道深耕+產品創新,共同助力品牌力提升,低估值+高股息率,空間廣闊。黃金珠寶優質標的在具備渠道推廣、產品創新與品牌力拉昇共同作用下,其持續上行的分紅比例也讓其具備着低估值、高股息率的成長屬性,在黃金珠寶板塊,我們核心標的推薦邏輯如下:

周大生:產品順勢而為,渠道積極變革。黃金產品高景氣帶動收入快速成長,Q3-Q4開店提速,全年淨增目標穩步推進。產品方面,持續豐富黃金產品矩陣,加大黃金產品IP合作力度;渠道方面,佈局省代模式,以激發終端加盟商活力;推廣“周大生經典店”模式,加深渠道覆蓋深廣度;品牌方面,立足高質量發展,多維度打造獨特品牌定位。2023半年度利潤分配方案,以10.85億股為基數,向全體股東每10股派3元人民幣現金,利潤分配總額約佔23H1歸母淨利潤的44%。

風險提示:宏觀經濟低迷;行業競爭加劇;市場推廣不及預期等。

老鳳祥:櫛風沐雨百餘載,珠寶老字號煥發新活力。產品端,“金銀細工”工藝精湛,產品設計“匠心獨運”。渠道端,“五位一體”營銷模式,營銷網絡佈局深遠。品牌端,立足“百年金字招牌”,持續提升品牌勢能。截至23H1,預計全部股權轉讓工商登記完成後老鳳祥有限股權結構:老鳳祥股份(57.51%)、第一鉛筆(20.50%)、海南金猊曉(5.58%)、工藝美術基金(4.25%)、國新資產(2.44%)、東方明珠(2.44%)、寧波君和同詳(2.05%)、央視融媒體(1.50%)、中保投仁祥基金(1.29%)、國新上海(0.98%)、國改二期基金(0.98%)、安徽中安優選壹號(0.49%);9月11日,東方明珠與工美基金、老鳳祥有限簽訂轉讓協議,東方明珠以5億元購買工美基金持有的老鳳祥有限2.44%股權,股權轉讓進展推進順利。

風險提示:宏觀經濟低迷;行業競爭加劇;市場推廣不及預期等。

菜百股份:提供“一站式”購齊服務體驗,探索多產品矩陣發展。北京總店:大店提供“一站式”購齊服務體驗,建立消費者品牌認知。公司的北京總店是國內黃金珠寶行業內規模領先的單體零售門店,營業面積達到 8800平方米,為消費者提供集“博物館式的鑑賞、專業知識的普及、體驗式的購物、個性化的定製”於一體的沉浸式購物體驗。線下渠道:線下直營模式下,業績彈性彰顯。直營模式加強經營毛利率、費用率控制,確保服務質量。渠道擴張:線下直營持續加碼,線上渠道擴大消費者覆蓋度。公司發力全渠道營銷策略,有望實現區域破圈。產品矩陣:產品矩陣日臻完善,文化IP持續賦能。注重產品情感互動設計,持續挖掘文化 IP,探索多品牌矩陣發展。

風險提示:行業競爭加劇;拓店速度不及預期;終端需求不及預期。

潮宏基:產品渠道雙發力,強化品牌影響力。產品端:把握國潮機遇,提升產品力。圍繞“時尚東方,精緻百搭”打造國潮專區系列,保持18K鑲素品類優勢基礎上,加大特色黃金產品研發。積極探索培育鑽市場,與力量鑽石合資公司“生而閃曜”旗下新品牌 Cëvol在23H1正式推出。渠道端:積極拓展加盟商業務,推動渠道下沉。從渠道佈局看,公司加快市場開拓及渠道下沉,推動加盟業務發展,截至23H1,公司的珠寶業務門店共1218家,其中包括自營店295家及加盟代理店923家;線上渠道通過自建及第三方平台等進行全網營銷,不斷擴張全域渠道版圖。品牌端:強化品牌差異優勢,多維度提升品牌影響力。以“非遺新生”為傳播主線,以手工花絲為錨定,強化潮宏基在時尚東方的品牌調性。23H1,產品 “鈴蘭花”入選小紅書十週年“營銷種草案例”。

風險提示:行業競爭加劇;拓店速度不及預期;終端需求不及預期。

10、“真正的紅利”之建材建築行業:邏輯與個股推薦

建材建築板塊股息率多數分佈在0-2%,相對偏高的包括海螺水泥、中國聯塑、中國建材、中國建築等,分別達到5.71%、7.01%、10.24%、4.5%。一方面看盈利的穩定性,一方面看資本開支與分紅情況。結合這兩方面,我們認為,當前水泥行業與管道行業股息的穩定性更優。

在資本開支方面,國內水泥處於過剩狀態,主業的投資更多體現在綠色低碳、節能、技改等方向,但“水泥+”和“海外”是龍頭的重點投資方向,開支短期不會立刻降到冰點。海螺水泥2018-2022年資本性支出由56億提升到239億,2022年骨料、混凝土產能及光儲發電機容量的增速分別為64%、73%、138%。海螺23H1的資本性開支為97.34億,相較22H1的142.28億開支有收縮趨勢,但仍維持一定強度,不會降到極低水平。管道行業尤其是PVC管道,下游以地產為主,龍頭產能擴張減速,同樣地,擴品類與其他應用領域的探索(如農業)仍然需要持續投入。主業擴張趨緊+第二曲線加碼投入,綜合考量下仍留出分紅空間。海螺水泥分紅率從2016年的31%提高到2022年的50%,中國聯塑2016-2022年分紅率從22%提升至33%。

在盈利水平方面,我們的選擇思路是(1)毛利率/淨利率/ROE長期穩定;(2)盈利能力底部回升、向下風險可控。水泥行業雖然價格波動大,截至9月15日,全國高標水泥均價355元/噸,同比下降70元,華東349元/噸,同比下降80元,但從單位盈利看,短期已處於底部區間,向下空間有限,主因水泥需求承壓、價格競爭很難保證去庫,“升價保旺季盈利”的思路可能優先(但我們認為價格彈性仍然偏弱)。中國聯塑歷經原材料價格大幅波動、地產及市政需求疲軟,2022、23H1毛利率仍然實現26.8%、27.8%,近10年最高值是2020年的29.86%,呈現出較強韌性。

綜上,股息率策略下,我們優先推薦海螺水泥、中國聯塑。

11、風險提示

1)新興產業趨勢確立。如果新興產業趨勢確立,則意味着市場能夠找到新的成長性來源,此時主線將會重新迴歸到增速G策略上。

2)推薦的紅利股業績不及預期。如果文中推薦的紅利股業績不能得到驗證,現金流甚至出現惡化,那麼將不符合真正的紅利股的定義,推薦將失效。

3)對未來盈利、分紅的判斷存在誤差。文中有關個股未來盈利與分紅的持續性判斷可能存在誤差。

注:本文來自民生證券2023年9月23日發佈的證券研究報吿《尋找真正的紅利:策略聯合行業篇》,報吿撰寫:牟一凌 SAC編號S0100521120002 | 方智勇 SAC編號S0100522040003 | 周泰 SAC編號S0100521110009 | 鄧永康 SAC編號S0100521100006 | 餘金鑫 SAC編號S0100521120003 | 劉文正 SAC編號S0100521100009 | 李陽 SAC編號S0100521110008 | 馬天詣 SAC編號S0100521100003 | 馬佳偉 SAC編號S0100522090004 | 王姍姍 SAC編號S0100122070013 | 劉彥菁 SAC編號S0100122070036 | 褚菁菁 SAC編號S0100123060038

More Content