本文來自格隆匯專欄:蔣飛宏觀研究 作者:蔣飛,仝垚煒

結論

8月CPI回升、PPI降幅進一步收窄,初步確認價格階段性底部已經過去。但要看到CPI環比連續3個月低於歷史均值、核心CPI同比也不高,低通脹特點比較明朗。寬貨幣政策可能在四季度延續,還有至少10BP的降息空間。

數據

8月份CPI同比+0.1%,前值-0.3%;環比+0.3%,前值+0.2%;核心CPI同比+0.8%,前值0.8%。PPI同比-3.0% ,前值-4.4%,環比+0.2%,前值-0.2%。

要點

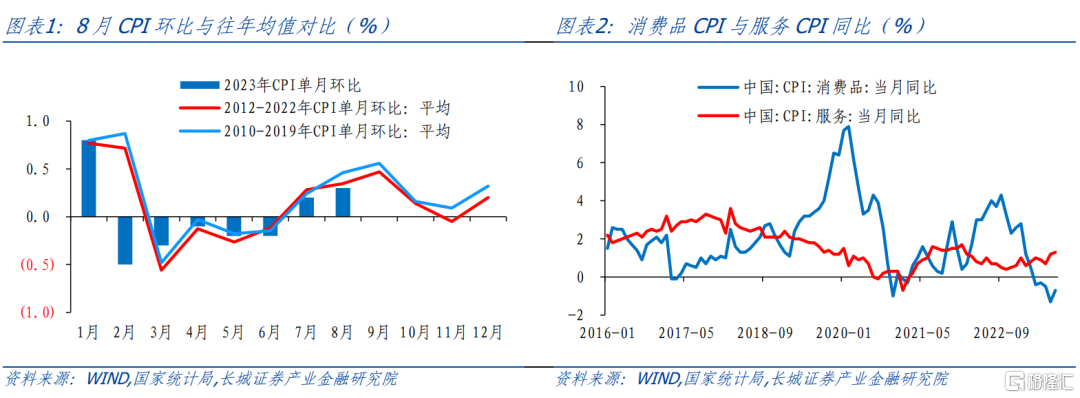

8月份,CPI同比由負轉正回升至0.1%,基本符合前期提示,CPI階段性底部已在7月形成。8月按照食品和非食品大致拆分來看,食品同比-1.7%,主要是高基數影響豬價同比負增的拖累,其餘鮮果蛋類等價格同比上升。CPI非食品同比0.5%,服務價格仍是一個主要支撐,與油價回升形成共振。CPI居住、房租同比分別0.1%和-0.1%,均與7月份一致,仍在偏低位運行。預示市場利率在未來數月還有進一步下降的可能。

長城證券認為今年餘下的幾個月CPI同比有望繼續回升,但回升幅度有限,直到年底可能也很難超過1%,全年CPI均值大約在0.5%左右。一則年內CPI回升幅度不強,二則市場利率還有下降可能,長城證券認為寬貨幣政策可能在四季度延續,還有至少10BP的降息空間。

8月份,PPI同比讀數進一步回升,6月的階段性底部確認,基本符合前期預測。PPI生產資料分行業看,國際油價回升,石油、有色、黑色價格環比均上升,但部分上游行業需求仍偏弱,如非金屬礦物環比下降,可能指向水泥玻璃價格仍在下降,地產/建築較弱。PPI生活資料中,耐用品價格環比、同比價格都下降,工業耐用品需求偏弱的特點在延續。

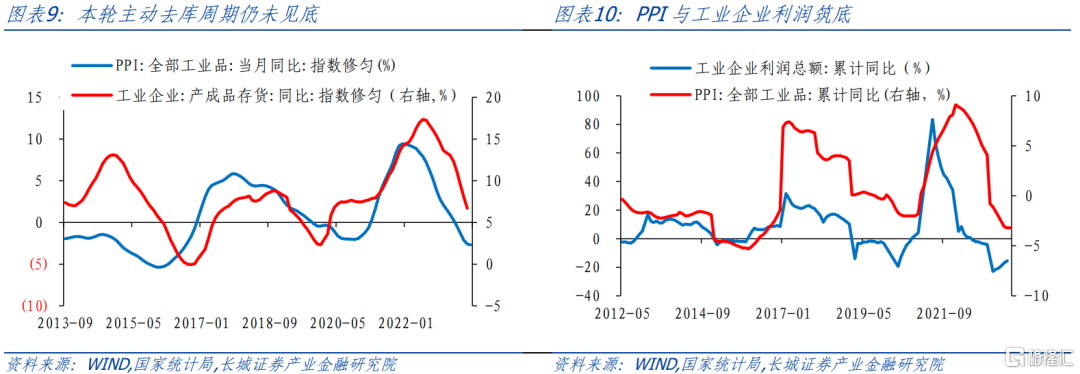

長城證券提示儘管PPI下滑的趨勢初步緩解,但四季度大概率在負數區間繼續底部盤整。本輪工業品價格有可能會再次經歷2011-2015年的持續負增過程。PPI若持續負增可能會對企業利潤也形成制約,企業利潤承壓之下,下一輪補庫的力度、長度也可能會偏弱。

1、CPI同比回升,服務價格仍是支撐

8月份,CPI同比由負轉正回升至0.1%,基本符合長城證券在《7月通脹數據點評》中的提示:CPI階段性底部可能已在7月形成,8月份開始CPI可能開始小幅回升。8月份CPI環比為0.3%,略低於歷史(2012-2022年)同期均值,這一特點在6/7/8月以來一直沒有改變。從同比看,CPI食品同比-1.7%,降幅與7月一致,主要是去年高基數影響;剔除食品和能源價格,8月核心CPI同比0.8%,升幅也與7月持平,其中消費品價格同比仍在下降。

CPI環比與歷史均值對比偏低、核心CPI同比也不高,低通脹特點比較明朗。長城證券維持《四季度經濟展望》的提示,今年餘下的幾個月CPI同比有望繼續回升,但回升幅度有限,直到年底可能也很難超過1%,全年CPI均值大約在0.5%左右。

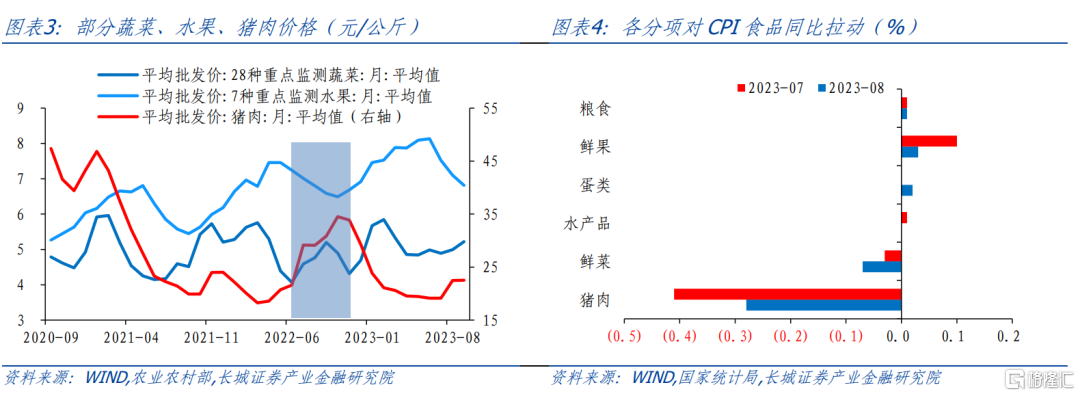

CPI按食品和非食品大致拆分來看。首先對於CPI食品,同比-1.7%,主要是豬價同比負增的拖累,其餘鮮果蛋類等價格同比上升。豬肉價格環比上升11.4%,但受去年高基數影響,同比仍未擺脱負增區間。長城證券在《7月通脹數據點評》也提示過,全國豬肉價格可能已經進入上升通道,主要就是前期能繁母豬持續去化的影響。但長城證券認為由於去年基數較高,豬肉價格同比上行幅度可能不會太大,對後續CPI同比也不會有太大影響。

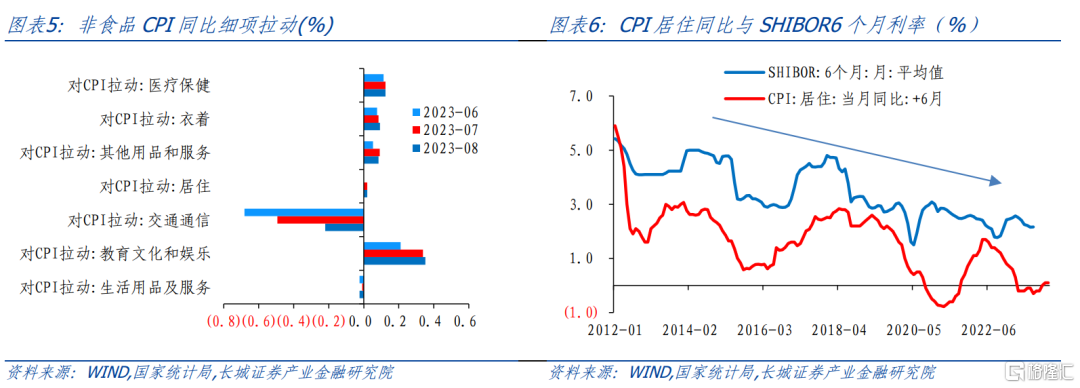

對於CPI非食品,服務價格仍是一個主要支撐,與油價回升形成共振,最終CPI非食品同比升幅擴大0.5個百分點至0.5%。出行、旅遊價格持續攀升,飛機票、旅遊和賓館住宿價格分別同比上升17.6%、14.8%和13.4%,升幅均有擴大,帶動服務價格同比升幅擴大0.1個百分點至1.3%。消費品降幅收窄1.1個百分點至-0.8%,主要是國際油價震盪回升,汽油價格同比降幅收窄8.9個百分點至-4.6%。

另外長城證券關注的是CPI居住項目。8月CPI居住同比0.1%、CPI房租同比-0.1%,均與7月份一致,仍在偏低位運行。CPI居住對短端利率有一定的指示作用,實際上shibor6月期利率從二季度以來就已經拐頭向下,8月、9月上旬均值已降至2.16%左右,預示市場利率在未來數月還有進一步下降的可能,這種情形也與7月份數據一致。長城證券在《7月通脹數據點評》中提示最快三季度內,降息空間或將繼續打開。8月份7天逆回購利率即下降10BP。往後看,一則年內CPI回升幅度不強,二則市場利率還有下降可能,長城證券認為寬貨幣政策可能在四季度延續,還有至少10BP的降息空間。

2、PPI降幅繼續收窄,四季度或底部盤整

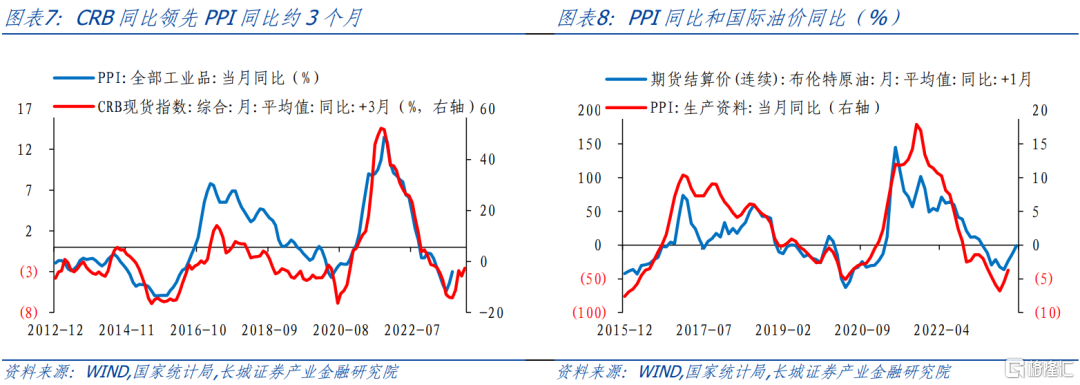

8月份,PPI環比回升0.2%,同比降幅收窄1.4個百分點至-3.0%,基本符合長城證券的預期。6月份PPI同比-5.4%可能是近一個階段的低點,7月以來國際油價震盪上行也一定程度加速了PPI的小幅回升。分結構看,生產資料和生活資料價格走勢一致:生產資料與生活資料PPI同比降幅分別比7月收窄1.8和0.2個百分點至-3.7%和-0.2%。

PPI生產資料分行業看,國際油價回升,石油、有色、黑色價格環比均上升,但部分上游行業需求仍偏弱,如非金屬礦物環比下降,可能指向水泥玻璃價格仍在下降,地產/建築較弱。國家統計局數據顯示,國內石油和天然氣開採業價格環比上升5.6%,石油煤炭及其他燃料加工業價格上升5.4%。金屬相關行業需求有所改善,有色金屬冶煉和壓延加工業價格上升0.4%,黑色金屬冶煉和壓延加工業價格上升0.1%。統計局公佈的30個行業中價格環比下滑的行業有12個,比7月減少了3個。PPI生活資料中,耐用品價格環比、同比價格都下降,8月環比下降0.1%,同比下降1.2%,工業耐用品需求偏弱的特點在延續。

8月份,PPI同比讀數進一步回升,6月的階段性底部確認。但也要看到儘管PPI下滑的趨勢初步緩解,但四季度大概率在負數區間繼續底部盤整。長城證券維持《四季度經濟展望》的觀點,本輪工業品價格有可能會再次經歷2011-2015年的持續負增過程。

PPI若持續負增可能會對企業利潤也形成制約。1-7月,工業企業利潤總額累計同比下降15.5%,儘管降幅收窄,但仍然處於相對低位。當前處於工業企業主動去庫向被動去庫過渡階段,企業利潤承壓之下,下一輪補庫的力度、長度也可能偏弱。

風險提示

國內宏觀經濟政策不及預期;降息降準不及預期;財政政策超預期;信用事件集中爆發; CPI與PPI測算值與實際值不一致的風險。

注:本文來自長城證券2023年9月9日發佈的《低通脹特點明朗,寬貨幣還有空間——8月通脹數據點評》,分析師:蔣飛S1070521080001;仝垚煒S1070122040023

More Content