本文來自格隆匯專欄:證券市場紅週刊

雖然管理層利好政策頻出且誠意滿滿,但近日A股市場尚未走出強勁的上行行情,投資者信心恢復仍需時間。

但與中小投資者相對謹慎的態度不同,職業投資人們已經開始“摩拳擦掌”,紛紛公開發聲表示“底部已經確認”。他們認為當前的市場已經無需再過多猶豫,應珍惜底部的投資機會。畢竟冬天已經夠漫長了,春天真的不遠了!

投資者信心恢復仍需時間

為了活躍資本市場、提振投資者信心,8月27日晚,利好政策“多箭齊發”,財税部門宣佈減半徵收交易印花税的同時,證監會圍繞合理把握融資節奏、規範股份減持行為、調降融資保證金比例也公佈了一系列“硬核”措施。

除此之外,有關地產的一系列穩需求政策的出台也明顯超出市場預期,“認房不認貸”政策在一線城市北上廣深全面實施;存量房貸利率調整方面,包括農業銀行、建設銀行、郵儲銀行、交通銀行、招商銀行等在內的多家大中型銀行火速表態,將按照市場化、法治化原則,提供高效便捷的線上線下服務;住房信貸政策放鬆,首套住房商業性個人住房貸款最低首付款比例統一調整為不低於20%,二套住房商業性個人住房貸款最低首付款比例統一為不低於30%。更為重要的是,證監會發布的調控融資節奏規定中,房地產上市公司再融資也不再受到破發、破淨和虧損的限制。

利好政策密集出台,市場主流觀點認為,國內經濟基本面將會得到有效改善,進而對二級市場投資信心的修復構成支撐。但結合二級市場走勢來看,8月28日政策“組合拳”發佈後的首個交易日,上證指數一度大升超5%,但最終升幅收窄至1.13%,此後幾個交易日也並未走出明顯的上行行情,截至目前上升1.72%。

對此,星石投資副總經理方磊表示,股市是經濟的晴雨表,中長期走勢由經濟趨勢決定,市場整體仍更為關注經濟基本面的情況,所以情緒短期修復空間有限,很難達成一蹴而就的上升。

保銀投資總裁、首席經濟學家張智威也認為,市場疲軟狀態並非一日之功,恢復投資者信心需要一定時間,即使政策措施積極,信心也需要逐步恢復,特別是在市場長期下跌後,投資者可能已形成謹慎態度。

但當前背景下,一眾職業投資人們已紛紛開始對市場表現出興奮的態度。

底部已確立

A股市場底很難低於政策底

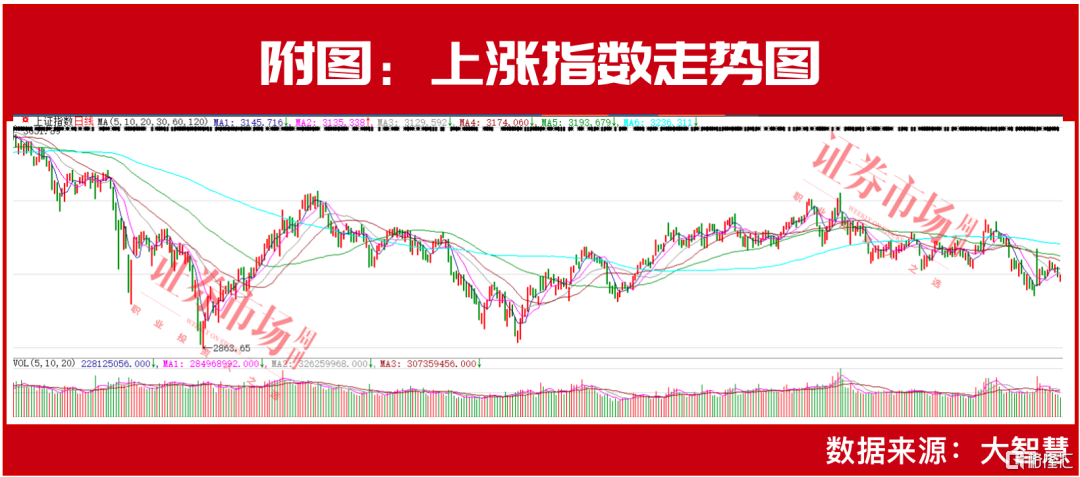

海通證券副所長荀玉根在近日公開發表的研報中表示,2022年4月至今已處在政策底的區間中。去年4月政治局會議要求加大宏觀政策調節力度,保持資本市場平穩運行,標誌本輪政策底區間開始,A股也成功於4月底見底反彈。但受疫情影響,股市於2022年10月末再度探底,對應到股市,走勢形成了“W”型的雙底(見附圖)。今年二季度以來,內需修復偏慢疊加外需轉弱,國內經濟修復放緩,A股表現也震盪偏弱,但結合多輪政策的出台情況,將2022年4月至今定義為了本輪政策底的時間區間。

“未來市場底的高低需關注基本面修復的進展,目前來看或不會更低。當前部分經濟數據已有企穩跡象,隨着我國政策落地見效及經濟週期見底回升,投資者對經濟和盈利的預期有望回暖,預計全年GDP同比增速有望達5.3%,且在經濟回暖的背景下,預計2023年全A歸母淨利潤同比增速有望回升至5%左右。隨着政策推動經濟和股市基本面回升,A股市場底可能很難低於政策底期間的指數低點。”荀玉根如是説。

中信建投首席策略官陳果也在策略報吿中表示,多項關於資本市場、穩地產的重磅政策密集落地,地產實質性政策有望推動銷售和價格預期趨穩,活躍資本市場組合拳將改善A股市場估值。同時,美經濟數據修正,就業市場降温,美聯儲加息預期回落,人民幣匯率有望趨穩,外資流出預計好轉有望流入。配置上可以遵循高股息穩底倉,彈性高看科技的思路。

對於高股息類個股,陳果認為,一方面中期基本面的可兑現度和可見度擔憂仍將存在,市場更看重近期盈利兑現(如分紅率、業績穩定性);另一方面當前未有明確的增量資金流入,存量博弈下輪動偏多,市場對於高估值、低賠率資產的容忍度較以往來説也整體偏低。

科技板塊風格佔優行情的持續性則來自於其相對盈利表現的支撐。結合剛剛披露完的中報數據統計,今年上半年申萬31個大類行業中,20個實現了盈利且相較去年同期完成了增長,其中,傳媒、通信、計算機三大科技板塊均在其中,傳媒板塊的整體業績增勢最優,258.12億元的淨利潤,較2022年同期增長了15.37%。通信和計算機板塊也分別增長了8.9%和2.58%。

陳果表示,從細分行業景氣來看,二季度通信中運營商/通信設備表現穩健,傳媒內影視高增長、遊戲板塊盈利環比回升,計算機板塊業績同比整體有所回落,信創等板塊不及預期,AI相關業績則多數仍處於爆發初期。二季度起AI服務器產業鏈的訂單預期持續提升,國內大模型企業投入加速,雖然由於交貨週期及部分政策細則未明確等影響,中報AI方面的業績體現仍以點狀展開,但展望Q3起仍將具備確定性的改善趨勢,且經濟基本面彈性偏弱背景下,整體下半年相對盈利表現佔優仍是大概率事件。

短期而言在穩增長及金九銀十旺季預期下,當前市場風格輪動將提速,且順週期板塊大概率將迎來一波估值修復,但中性弱復甦假設下若經濟企穩、風偏回歸,具備相對盈利彈性及確定性、符合穩經濟後政策發力主向的科技風格或仍將接力迴歸,考慮到目前板塊處於偏低估值水平+盈利確定性支撐下的高賠率區間,維持樂觀看法不變,重點關注資金面壓力同樣有所緩解的科創板機會。

當前已無需過多猶豫

該看多做多了!

職業投資人們紛紛發表觀點認為底部已經確立的同時,格雷資產合夥人投資經理杜可君也在自己的公眾號中發文表示,“當前已經不需要再過多猶豫,只要不加槓桿,只要沒有清零風險,該看多做多了。冬天已經夠漫長了,春天真的不遠了!”

杜可君表示,當前對股市是旗幟鮮明的看多。首先,政策一般是宏觀經濟基本面觸底之前的先行指標,當前無論股市還是樓市,管理層均頻頻加碼出擊,試圖以利好政策來呵護和刺激整個市場。而每一輪熊市進入尾聲時,管理層直接對於股市出台的刺激利好政策,通常都是市場見底的一個重要標誌。

其次,從大的週期角度來看,從明年開始,美聯儲會進入停止加息甚至降息的週期,從時間上來講,流動性對於多頭是越來越有利的。所以政策不斷加碼,疊加經濟週期也越來越有利於多頭,當前的位置是沒有什麼好猶豫的,要珍惜每一次底部的機會。

對於投資方向,杜可君表示看好各行業的龍頭企業,因為經濟復甦,龍頭會起到帶頭作用。建議投資者堅定持有市場中的稀缺標的,如行業第一,行業惟一有強競爭壁壘和護城河,行業滲透率還有提高空間或較強提價空間的企業,因為這種企業未來的成長空間更為明確。

其實結合公司具體表現來看,以Wind數據歸總的169只一線龍頭企業為統計標的,164家上市以來股價呈上升趨勢,141家上市以來股價翻倍上升,累計升幅超過十倍的公司多達80家(包含上市首日升跌幅)。

觀察不難發現,身為各行業的龍頭企業,股價穩步上行的背後,多數公司的業績成長性也同樣十分搶眼,以近3年的企業淨利潤複合增長率來看,81家超過了30%,55家超過50%,天賜材料、天華新能、盛新鋰能等25家公司近三年的淨利潤複合增長率均超過了100%。天賜材料的增速最優,2020年~2022年的淨利潤複合增長率高達604.83%(見附表)。

(文中提及個股僅為舉例分析,不做買賣推薦。)

More Content