本文來自格隆匯專欄:蔣飛宏觀研究 作者:蔣飛 賀昕煜

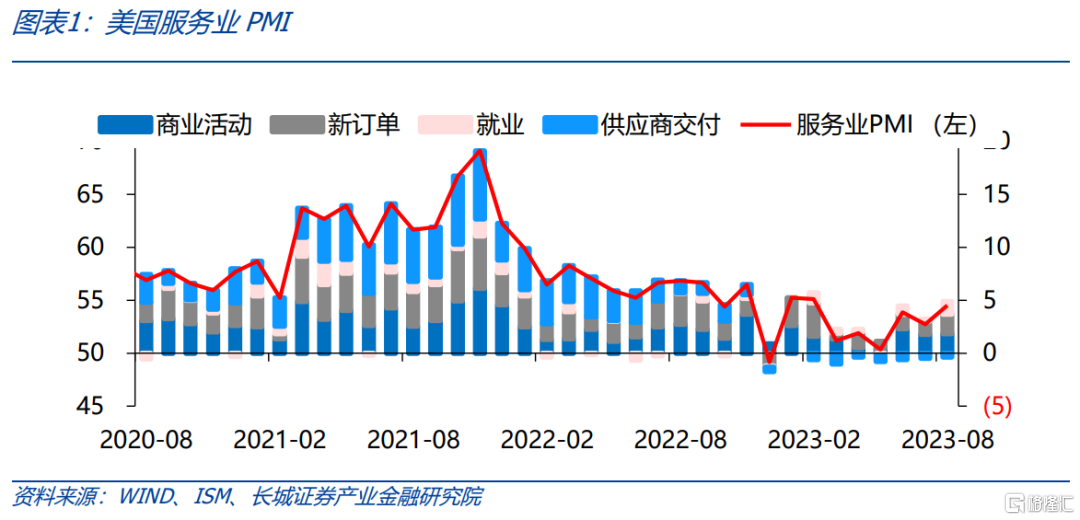

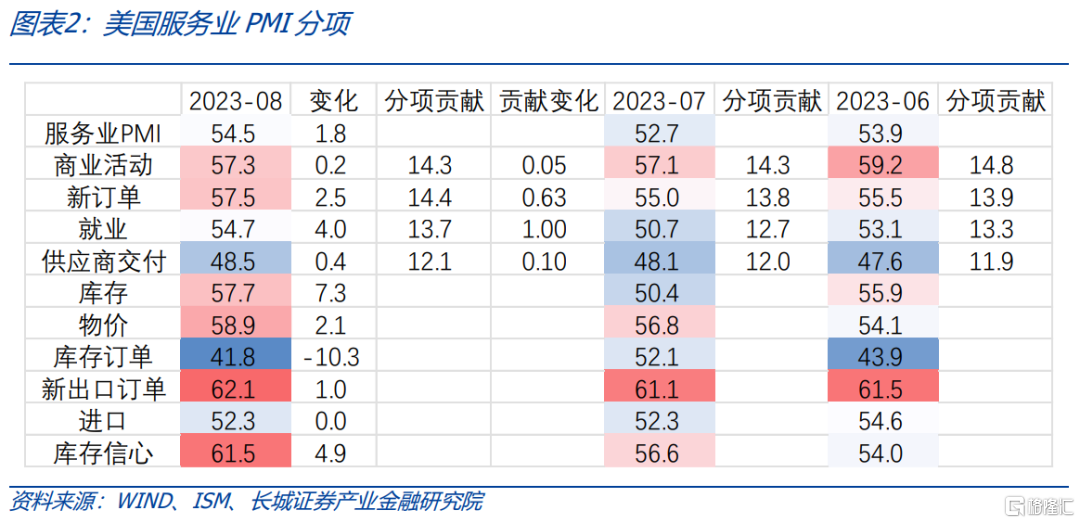

8月份,美國服務業PMI指數54.5%,高於前值的52.7%,也高於市場預期的52.5%。自5月份美國服務業PMI跌至50.3%後,指數就呈現出回升趨勢。8月份,美國服務業PMI的商業活動、新訂單、就業三大指標全都上升,這説明服務業依然強韌。在美國經濟結構中,服務業佔比遠大於製造業佔比,服務業見底回升可能帶動美國經濟進入新一輪復甦。

美國服務業出現超乎預期的回升,經濟可能進入新一輪復甦。自美聯儲加息以來,美國經濟一直處於衰退的擔憂之中,這種擔憂會影響企業行為,比如減少投資、收縮產能等等。但是,這種擔憂正在消退,企業預期正在回暖。ISM報吿也指出“小組成員對商業和經濟狀況持積極態度”。隨着美國消費需求持續旺盛,服務業依然擴張,企業重新轉入補庫週期,美國經濟可能持續轉暖,通脹壓力再度增大,貨幣政策需要進一步緊縮。

美國8月份服務業PMI點評

美國服務業指數大幅回升,經濟可能進入新一輪復甦。8月份,美國服務業PMI指數54.5%,高於前值的52.7%,也高於市場預期的52.5%。自5月份美國服務業PMI跌至50.3%後,指數就呈現出回升趨勢。8月份,美國服務業PMI的商業活動、新訂單、就業三大指標全都上升,這説明服務業依然強韌。在美國經濟結構中,服務業佔比遠大於製造業佔比,服務業見底回升可能帶動美國經濟進入新一輪復甦。

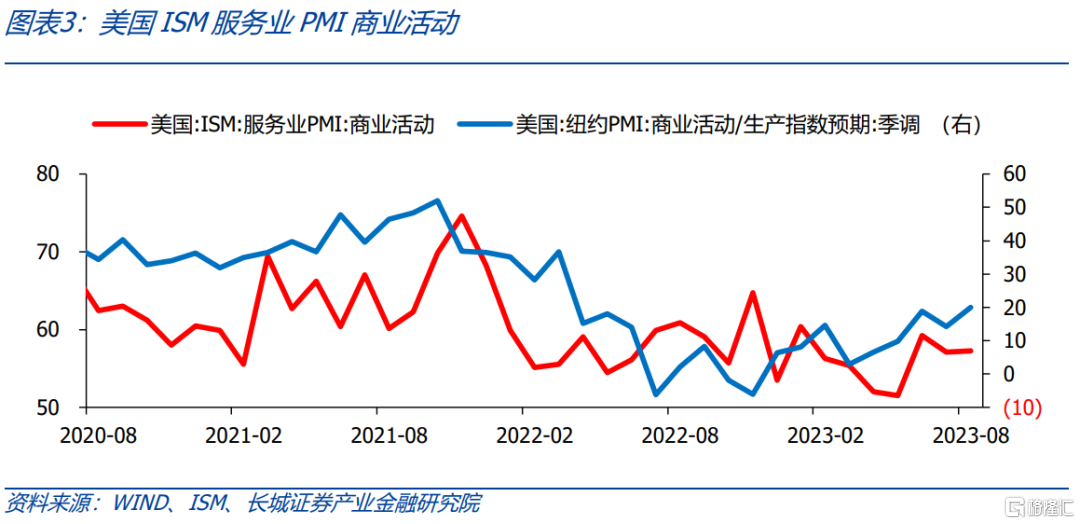

商業活動仍在高位擴張。8月份,美國服務業商業活動指數57.3%,前值57.1%,依然處在一個較高的擴張速度。自2020年6月疫情後經濟復甦以來,美國服務業PMI商業活動始終高於50%,説明一直處於擴張狀態。2023年4月和5月,美國銀行業危機,國債違約風險導致商業活動指數短暫下跌,但危機解決,風險消除後,服務業又進入高位擴張階段。從預期指數來看,紐約聯儲的PMI商業活動預期指數也在轉暖。

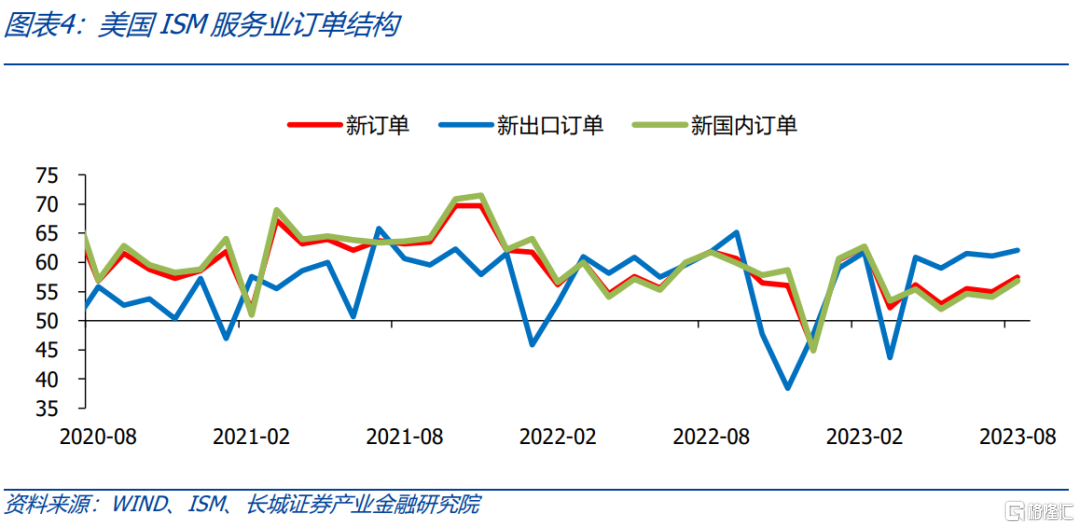

內外需均出現回升,服務業新訂單連續轉暖。8月份,美國服務業新訂單指數57.5%,前值55.5%。拆解訂單結構來看,8月份美國服務業新出口訂單上升1.0個百分點至62.1%,新國內訂單上升2.7個百分點至56.8%,且均處在高位。根據ISM報吿,受訪者表示“隨着業務的不斷增長,新客户不斷增加”和“新的收入增加來自政府客户”。這表明美國服務業需求依然在增長。而且政府財政支出的旺盛也刺激了服務業。

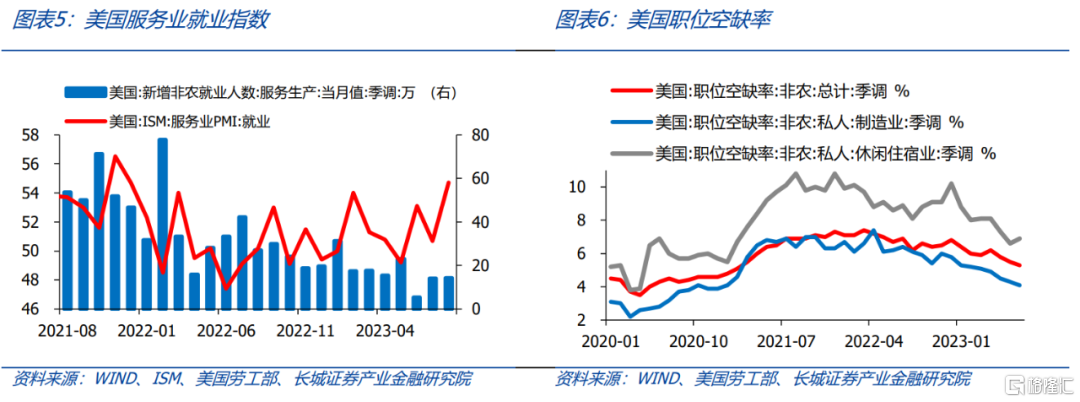

服務業就業大幅反彈。8月份,美國服務業就業指數54.7%,前值50.7%,大幅上升了4.0個百分點。根據ISM報吿,受訪者表示“勞動力市場仍然競爭激烈”。從職位空缺率來看,雖然整體回落,但是結構上有所分化。7月份製造業職位空缺率下降0.2個百分點至4.1%,而休閒住宿業職位空缺率上升0.3個百分點至6.9%。8月份美國新增非農就業18.7萬人,其中服務業就貢獻了14.3萬人,佔比76.5%。

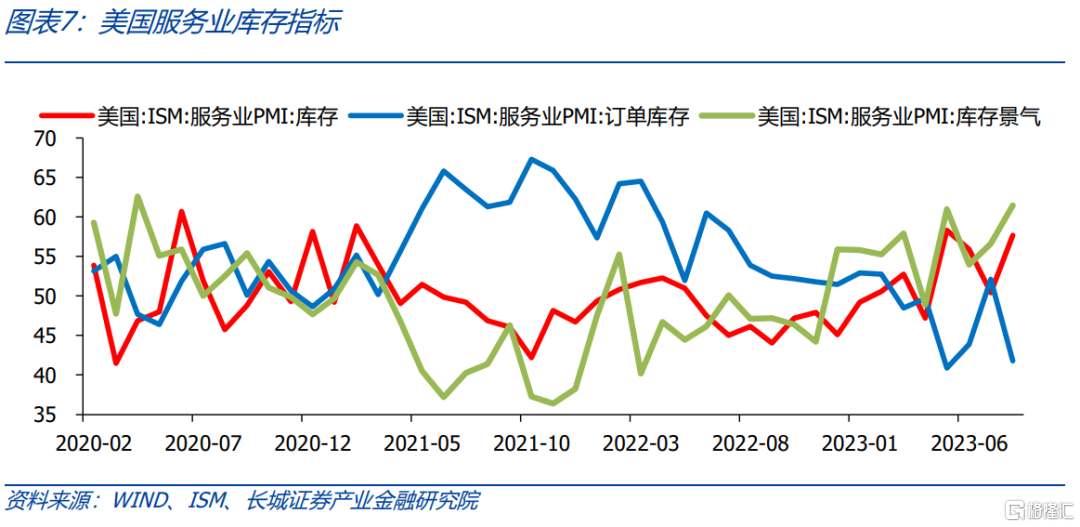

預期需求轉暖,企業正在主動補庫存。8月份美國服務業庫存57.7%,前值50.4%,大幅增加了7.3個百分點。根據ISM報吿,受訪者表示“增加庫存是為了滿足新客户的需求”和“開始在假日季節之前引入更多材料”。這表明企業主動補庫存。8月份訂單庫存指數41.8%,大幅下降10.3個百分點,這也是有記錄以來下降幅度最大的一個月。這是可能因為7月份庫存訂單指數大幅上升了8.2個百分點,如果剔除7月數據,41.8%的庫存訂單水平介於5月份40.9%和6月份43.9%之間。在訂單庫存不高的情況下,企業還主動補庫,説明對經濟信心充足。

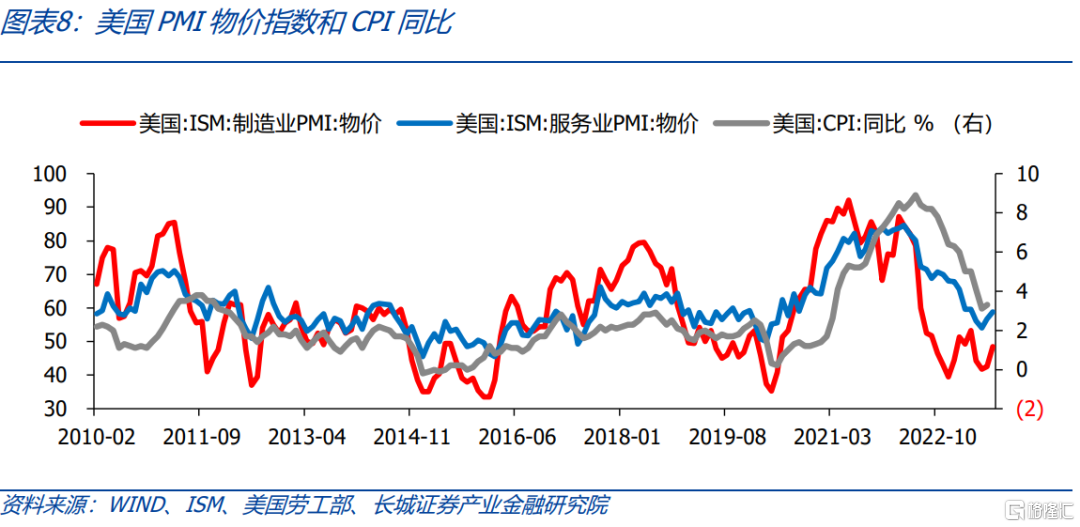

物價指數反彈,美國CPI或將見底回升。8月份美國服務業物價指數58.9%,前值56.8%。稍早前公佈的美國製造業物價指數也上升了5.8個百分點至48.4%。根據ISM報吿,8月份22.7%的受訪者表示物價更高,這一比例較7月份繼續提升。美國PMI物價指數和CPI同比走勢基本一致。隨着服務業和製造業物價指數雙雙回升,美國通脹也可能出現反彈,美聯儲可能進一步加息。

美國服務業出現超乎預期的回升,經濟可能進入新一輪復甦。自美聯儲加息以來,美國經濟一直處於衰退的擔憂之中,這種擔憂會影響企業行為,比如減少投資、收縮產能等等。但是,這種擔憂正在消退,企業預期正在回暖。ISM報吿也指出“小組成員對商業和經濟狀況持積極態度”。隨着美國消費需求持續旺盛,服務業依然擴張,企業重新轉入補庫週期,美國經濟可能持續轉暖,通脹壓力再度增大,貨幣政策需要進一步緊縮。

風險提示

金融風險集中爆發;美聯儲繼續加息;國際局勢惡化;美國通脹反彈

注:本文來自長城證券2023年9月7日發佈的《美國服務業PMI回升,經濟可能新一輪復甦——美國8月服務業PMI點評》,報吿分析師: 蔣飛S1070521080001;賀昕煜(研究助理)S1070122050027

More Content