今日,滬指收升0.12%報3158點,深證成指收跌0.24%,創業板指收跌0.47%。兩市超2800股上升,全天成交7713億元,北上資金淨買入0.41億元。

盤面上,半導體產業鏈持續走強,光刻膠板塊掀升停潮;北斗導航、通信設備、光通信模塊及激光雷達等板塊升幅居前,地產股表現活躍。航運港口板塊延續弱勢,TOPCon電池板塊震盪下挫,鈞達股份逼近跌停;遊戲板塊全天走弱,預製菜、航空機場、光伏設備及醫藥商業等板塊下跌。

具體來看:

半導體產業鏈持續走強,光刻膠板塊掀升停潮。揚帆新材、廣信材料、容大感光20CM升停,晶瑞點菜、一大股份等升超10%,盛劍環境、張江高科升停,南大廣電等升超9%。

衞星導航板塊升幅居前,華力創通7個交易日累計升幅近113%,現報23.52元續刷階段新高,總市值155.9億元。震有科技、天邁科技、神宇股份20CM升停,華體科技、深賽格升停,碩貝德升超··%,理工導航升超9%,普天科技升超7%,金信諾、天箭科技、恒宇通信等跟升。

消息面上,昨日晚間,華力創通公吿稱,公司近一年內收到某客户訂單總金額約2.1億元。此前華為新機Mate60Pro開賣,成為全球首款支持衞星通話的大眾智能手機。

地產股爆發,中國武夷、張江高科升停,萬業企業升超7%,金科股份升超6%,大龍地產、中交地產升超5%,京投發展、天房發展等紛紛走高。

消息面上,證券時報今日頭版評論文章稱,為進一步提振房地產市場、穩定有潛在購房需求羣體的信心和預期,非一線熱點城市的房地產購售限制性政策都可因城施策儘快取消。

外媒報道稱,中國正計劃推出更為積極的房地產支持政策,監管機構或在未來幾周內推出。據悉,政策措施包括:取消北京、上海、深圳在內的大城市非核心區域現行的購房限制;以及逐步取消新房限價政策。不過目前該消息並未得到住建局等相關機構的迴應。

汽車整車板塊衝高回落,賽力斯一度觸及升停,眾泰汽車、宇通客車、江淮汽車、長安汽車等收升。

消息面上,9月4日-6日,2023中國國際智能產業博覽會在重慶舉辦,賽力斯汽車攜AITO問界M5智駕版、AITO問界M5純電智駕版、AITO問界新M7大五座版等車型參展。

油氣股高開低走,通源石油、淮油股份升超4%,中海油服升超2%,中國海油等跟升。

港口航運板塊跌幅居前,中遠海能跌超7%,招商輪船、招商南油跌超3%,中遠海特跌超2%。

機場股大跌,中國國航跌超4%,南方航空、春秋航空、吉祥航空跌超2%。

傳媒、遊戲等板塊走弱,愷英網絡、冰川網絡跌超5%,華數傳媒、中原傳媒跌超4%,巨人網絡,三七互娛等跟跌。

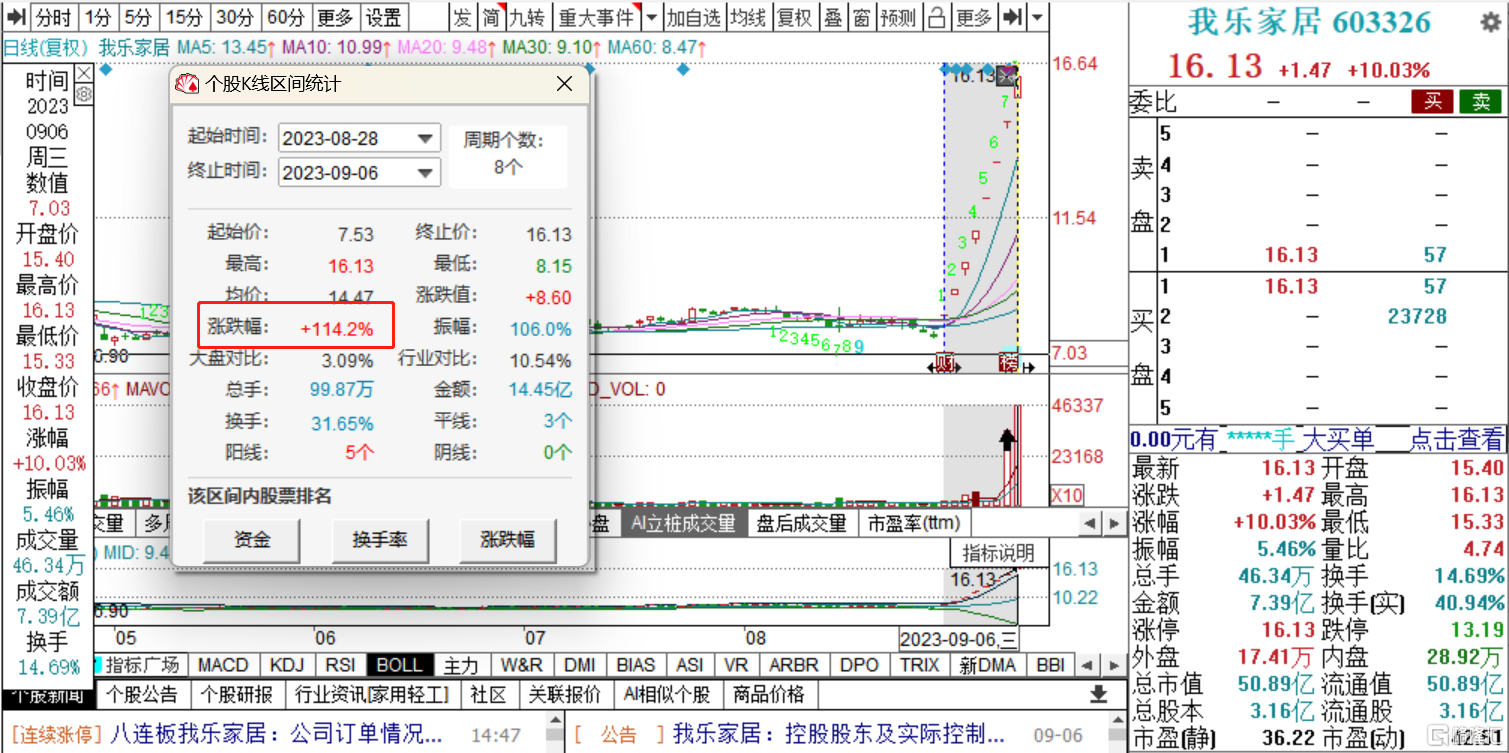

個股層面,我樂家居8連板,股價翻倍,現報16.13元/股,總市值50.89億元,換手率40.94%,成交額7.39億元。

消息面上,地產政策趨於放鬆,利好家居板塊。公司披露關於股票交易異常波動公吿,公司股票收盤價連續七個交易日升停,短期內公司股價升幅嚴重高於行業平均水平,在當前公司基本面未發生重大變化的情況下,公司股票價格短期波動較大,存在估值較高的風險。今日盤中,工作人員回覆,目前訂單情況一切正常。上半年經營活動產生兩億現金流主要是由公司業務模式決定的,公司業務模式是先收款再排產發貨。

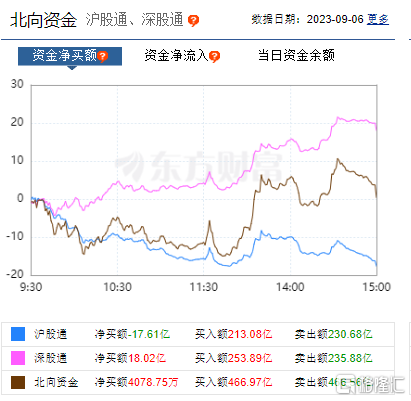

今日,北上資金淨買入4078萬元,其中滬股通淨賣出17.61億元,深股通淨買入18.02億元。

展望未來,民生證券認為,國內經濟進一步向上的動能正在孕育,與中國經濟基本面相關的資產正在逐步企穩,海外的壓制因素正在放緩,A股的反彈時刻或已來臨,或許到年底時投資者會發現今年的上半年行情並不關鍵。在結構轉型、全球競爭下,具備供給約束且在需求的最基石層的大宗商品無疑是最佳配置品種:油、銅、鋁、煤炭、油運、鋼鐵、貴金屬是首要推薦,其年度時刻正在來臨。第二,金融板塊在基本面見底時期有明顯超額收益,值得關注(銀行、保險、券商)。房地產、建築同樣值得關注。中國優勢產業無疑也是做多中國的品種:專業機械、工程機械、機械零部件;以及高端製造領域:新能源車(整車、鋰電)、光伏。

More Content