中信證券:房地產市場基本面將從9月開始企穩回升

本文來自格隆匯專欄:中信證券研究,作者:陳聰 張全國 等

房地產需求側的政策加速落地,各項政策逐漸形成合力。我們預計,房地產市場基本面將從9月開始企穩回升。居民置業門檻降低,財務負擔下降是市場進入復甦通道的起因。房價單邊下跌預期逆轉是我們預期市場復甦持續的原因。政策將釋放一系列長期被壓抑的真實居住需求,主要是賣舊買新、賣小買大的改善置業需求,也包括返鄉置業、回鄉養老和旅居需求。但政策不鼓勵新增同城第二居所需求,更禁止囤積大量住房的投機炒作。總而言之,我們認為,政策優化更好體現了“房住不炒”的精神,房屋價值也將進一步聚焦居住屬性。

▍房地產需求側政策。

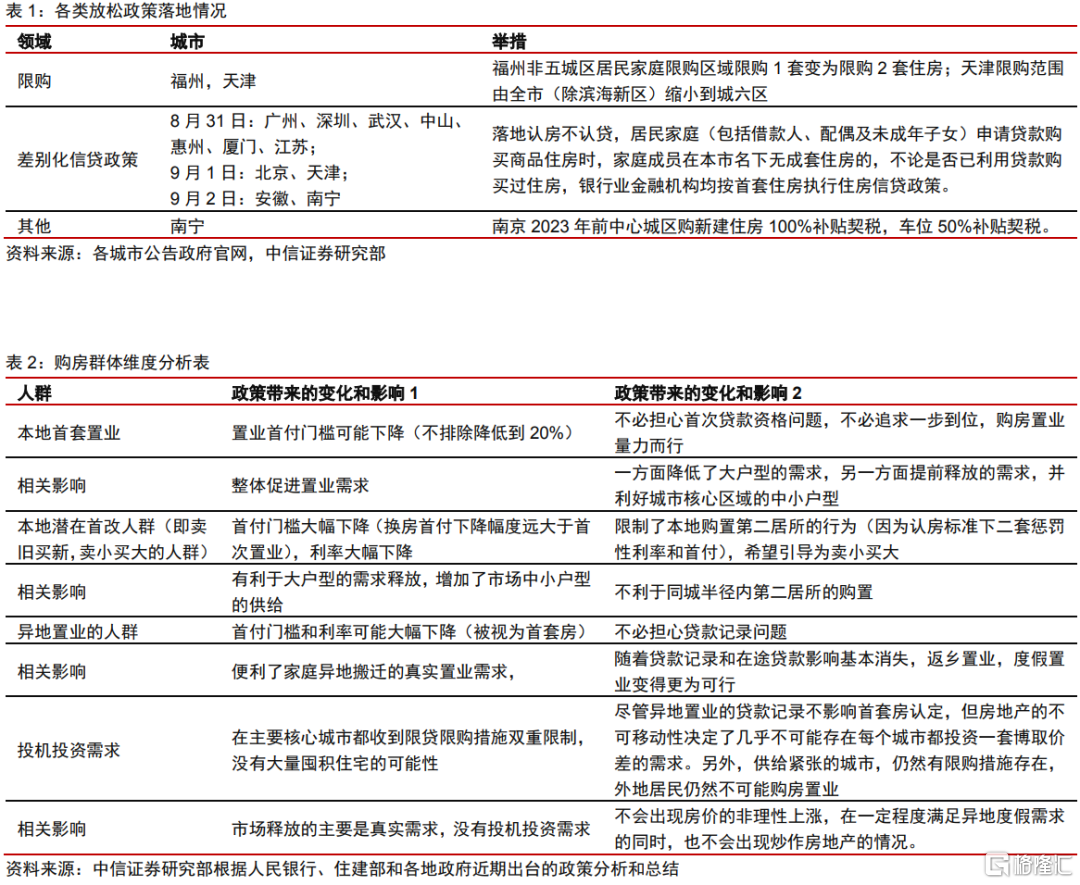

9月1日,北京和上海宣佈“認房不認貸”,至此一線城市全域落地以本地住房為考量的差別化住房信貸政策,對於本地無房,但有貸款記錄的購房者均按首套貸款對待,首付比例和利率大幅下降。安徽、長沙、無錫、成都、重慶等城市均表態落地“認房不認貸”。天津將限購範圍縮小為城六區,福州進一步放鬆限購。2023年8月最後一週開始,房地產政策優化明顯提速。

▍各項政策已經形成合力,預計基本面九月起企穩回升。

樣本城市新房和二手市場銷售在8月分別同比下降了25%和3.5%,8月以來二手市場的看房和成交量有見底回穩的跡象。前期,政策預期推動了看房人數增加。而現在政策進入了充分兑現的階段。我們認為,銷售可能逐級加速回暖,預計2023年四季度銷售將環比顯著改善,全年商品房銷售額有望實現正增長。居民置業門檻降低,財務負擔下降是市場進入復甦通道的起因。房價單邊下跌預期逆轉則是市場復甦持續進展的原因。

▍我們預計市場復甦在不同領域表現將存在差異,核心看點則是改善置業需求。

市場的復甦是不均衡的,我們認為在核心城市職住平衡區域的大户型住宅復甦程度最大,此區域的中小户型住宅銷售也有望明顯改善。核心城市輻射範圍的衞星城住宅市場和具備稀缺性的度假房產,高品質的回鄉置業項目也會明顯邊際受益政策變化。但是核心城市職住分離區域的項目受益程度有限,尤其是同城遠郊,定位第二居所的住宅和商住項目,其需求可能被進一步分流(詳見表2、表3)。預計政策將釋放一系列長期被壓抑的真實居住需求,其中主要是賣舊買新、賣小買大的真實改善置業需求,也包括返鄉置業、回鄉養老、旅居需求。政策不鼓勵新增同城第二居所需求,更限制囤積大量住房的投機炒作。總而言之,我們認為政策優化更好體現“房住不炒”精神,房屋價值將進一步聚焦房屋居住屬性。

▍政策工具箱儲備十分豐富,復甦週期也將推動信用環境穩定。

當前的政策工具箱內可選手段豐富。例如當前各大城市普通住宅標準相對偏高,公積金個貸率還有提升空間,限購政策有寬鬆空間,限售限價(過户指導價)等政策也有放鬆空間。我們認為,倘若市場繼續明顯下行,則新的政策將繼續出台以扭轉房價下跌預期。房屋銷售復甦是房地產產業鏈信用復甦的前提。只有房企的資產不隨着時間推移不斷貶值,房企的負債才有安全保障。我們相信,儘管不少企業資產負債表仍然緊張,但企業債務重組和展期的風險是開始下降了。

▍風險因素:

相關政策出台之後雖然帶來銷售改善,但部分公司長期拿地不足,可售優質貨值偏少,行業排名下降的風險。部分城市政策落實可能相對緩慢,或政策邊際影響相對較小,市場無法在9月復甦的風險。

▍從產業短期拐點,走向中長期拐點。

對房地產產業鏈來説,以更加關注改善需求為核心的需求支持政策有望逆轉房價下跌的預期,避免產業硬着陸,現在產業已經越過了短週期的拐點。只有銷售復甦才能帶來信用復甦,2020年之後信用風波已經影響了不少企業,其中一些走向了縮表,一些則不得不開始債務展期和重組。信用復甦意味着企業借新還舊變得不再困難,在政策加持之下,我們認為信用復甦的產業中期拐點也即將到來。只有重啟特大超大城市的開發建設,只有憑藉不斷升級的產業吸引更多的真實居住需求,房地產企業才有長期發展的空間。政策不是權宜之計。隨着城中村改造的鋪開,户籍制度改革的推進,我們認為房地產行業也會迎來長期的向上拐點,內涵也會向新發展模式演變。

注:本文來自中信證券報吿《地產|政策密集復甦週期開始,房屋價值聚焦居住屬性》,分析師:陳聰 S1010510120047 劉何維 S1010523030004張全國 S1010517050001

Follow us

Find us on

Facebook,

Twitter ,

Instagram, and

YouTube or frequent updates on all things investing.Have a financial topic you would like to discuss? Head over to the

uSMART Community to share your thoughts and insights about the market! Click the picture below to download and explore uSMART app!

Disclaimers

uSmart Securities Limited (“uSmart”) is based on its internal research and public third party information in preparation of this article. Although uSmart uses its best endeavours to ensure the content of this article is accurate, uSmart does not guarantee the accuracy, timeliness or completeness of the information of this article and is not responsible for any views/opinions/comments in this article. Opinions, forecasts and estimations reflect uSmart’s assessment as of the date of this article and are subject to change. uSmart has no obligation to notify you or anyone of any such changes. You must make independent analysis and judgment on any matters involved in this article. uSmart and any directors, officers, employees or agents of uSmart will not be liable for any loss or damage suffered by any person in reliance on any representation or omission in the content of this article. The content of the article is for reference only and does not constitute any offer, solicitation, recommendation, opinion or guarantee of any securities, virtual assets, financial products or instruments. Regulatory authorities may restrict the trading of virtual asset-related ETFs to only investors who meet specified requirements. Any calculations or images in the article are for illustrative purposes only.

Investment involves risks and the value and income from securities may rise or fall. Past performance is not indicative of future performance. Please carefully consider your personal risk tolerance, and consult independent professional advice if necessary.