半年報壓軸披露,同樣不乏業績不俗者,浦林成山(1809.HK)就是其中之一,最近交出這份的“答卷”,堪稱是上市以來最佳半年報。

上半年收入穩增、利潤翻番,佔位繼續向前靠攏

財報顯示,2023年上半年,該公司總收入約43.4億元,同比增加6%;同期淨利潤約3.3億元,同比大升106.3%,均創上市以來同期新高。此外,期內公司經營現金流淨流入4.4億元,較上一年同期增長5.7億元。

總體而言,翻看浦林成山這份半年報,着實能感受到經濟恢復常態化運行之後帶來的不少暖意---收入穩增、利潤翻番、現金流明顯改善,同時總體負債率大幅下降。顯然,公司經營更趨於穩健了。

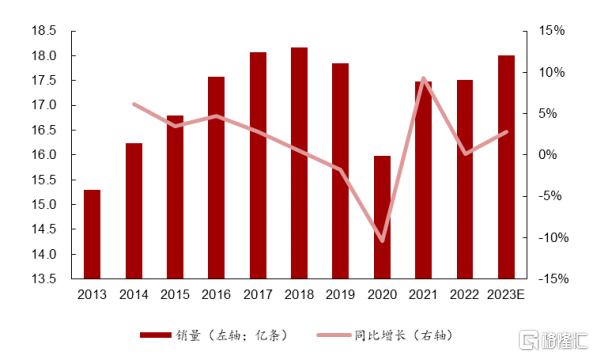

由於輪胎最大的應用市場還是汽車,目前份額接近七成(數據源:安信證券),所以輪胎行業景氣度與汽車工業發展高度相關。而近幾年隨着乘用車增長換擋以及公共衞生事件、俄烏衝突等宏觀因素影響,全球輪胎行業複雜混沌的市場環境中曲折前行。(如下圖所示)全球汽車輪胎銷量在2018年達到峯值,2019-2020年迅速下挫,2021-2022年需求緩慢回升。即便如此,浦林成山這幾年收入依舊保持持續增長態勢,特別是在2020年行業面對極限挑戰之下,成為國內為數不多幾家仍能實現逆勢增長的佼佼者,內在經營韌性可見一斑。

圖:2013-2023E全球汽車輪胎銷量

(來源:西南證券)

由於全球輪胎市場步入存量階段,並在全球加快新舊能源切換以及上述這些外力作用下加速洗牌是毋庸置疑的。當今世界輪胎行業整體仍呈亞洲、歐洲和美洲三足鼎立的局面,但全球輪胎工業中心已開始逐步向亞太地區轉移,尤其是我國輪胎企業市場份額持續上升,特別是2019年後海外工廠繼續放量,加快搶佔全球市場。

圖:全球75強中中國輪胎企業銷售額及全球市佔比

(來源:安信證券)

在此期間,面對行業波動,仍能維持平穩增長的浦林成山,其名次也在不斷向前靠攏。根據公開資料統計顯示,2023年上半年,不論是收入及銷售規模、淨利潤及增幅、毛利率、研發投入,浦林成山都已位於國內輪胎廠商TOP10前列,且多項指標有進一步向前靠攏的趨勢。

左手全球化,右手智能化

當然,伴隨經濟全面恢復常態化運行,全球輪胎市場有其“向陽”的一面,但也有其“背陰”和複雜的一面。在這樣的市場環境下,浦林成山今年上半年能實現收入穩增、利潤大升的背後,靠的是什麼?

不可否認,首先國內市場開始進入順風局,有暖意但其實並不多。據中國汽車工業協會統計分析,2023年1-6月,中國商用車產銷分別完成196.7萬輛和197.1萬輛,同比分別增長16.9%和15.8%;乘用車產銷分別完成1128.1萬輛和1126.8萬輛,同比分別增長8.1%和8.8%。如果放在去年上半年商用車大幅下跌、基數偏低和乘用車產銷低增的背景下來看需求尚顯疲軟。

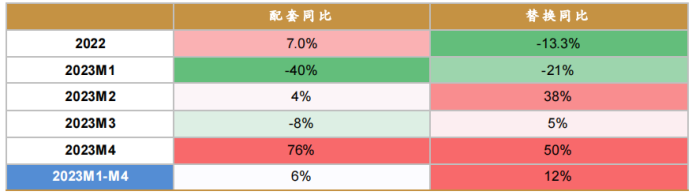

目前,外資企業掌握約70%的轎車輪胎市場份額,而本土企業僅分得約30%的份額,而且主要集中在替換市場,在配套市佔率很低。結合浦林成山中報來看,上半年國內替換市場,乘用車輪胎恢復好於卡客車輪胎。卡客車輪胎替換需求雖然平穩恢復,但受房地產、大基建和社會零售消費疲軟等大環境不景氣的影響,需求依然疲軟。而國內乘用車保有量穩步增長,疊加全面放開後出行旅遊報復性增長,使得乘用車輪胎替換需求激增。

根據公開數據顯示,2023年1-4月,國內配套市場銷量同比增長6%,替換市場銷量同比增長12%。相比配套市場,替換市場銷量增長較為明顯,特別是2月以後替換輪胎銷量大幅增長。

圖:中國乘用車和輕型卡車輪胎市場月度銷量變化情況

(來源:西南證券)

透過浦林成山財報,同樣能感受到復甦“春風拂面”,而且公司在國內市場的配套與替換需求均有明顯改善。

財報顯示,今年上半年,浦林成山來自國內經銷商渠道的銷量約250萬條,同比增長35.5%,對應產生的收入約11.3億元,同比增加29.4%。

與此同時,公司來自國內配套渠道的銷量約110萬條,同比增加41.6%,對應產生的收入約4.8億元,同比增長44.9%。

(來源:公司路演文件)

再放眼國際市場,海外總體需求旺盛,這體現在中國輪胎出口量、出口金額的快速增長。根據中國海關總署近日公佈的數據顯示,今年上半年中國輪胎累計出口量達428萬噸,同比增長13.7%;出口金額為749.23億元,同比增長19.9%。

但內部呈現明顯的區域和消費結構性差異。其中,北美和歐洲需求不振,拉美、中東、非洲等新興市場需求強勁。

也就是説,2023年海外市場增量主要靠的不是歐洲和北美這樣傳統的輪胎消費市場,而是南美和非洲等這樣的新興市場。公開數據顯示,2023年上半年,歐洲輪胎市場的大車胎替換銷量驟降23%。

因此,不少中國輪胎企業通過優化產品和市場結構,推動輪胎銷量的增長,尤其是在新興市場有更廣泛佈局的輪胎企業,基本都能實現扭虧甚至是盈利的大幅提升。對此,目前多家上市輪胎企業披露的財報中都有反映。

浦林成山也不例外,跨市場多點佈局功不可沒。依託全球銷售網絡和服務體系,目前該公司產品和服務已經覆蓋全球100多個國家和地區。

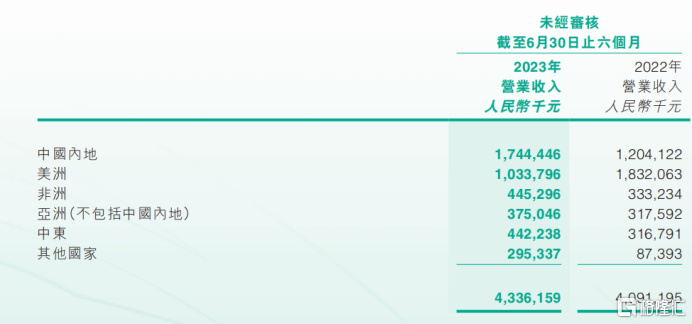

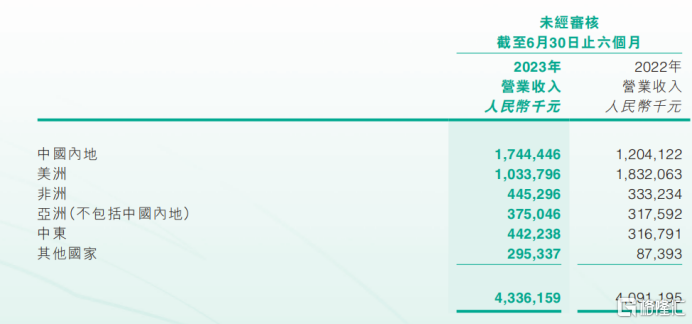

由於北美這樣全球最大消費市場需求不振,導致海外市場總體收入略有所減少,但整體銷量仍維持平穩升勢。根據公司資料顯示,來自國際市場的銷量達793萬條,同比增長17.2%。

當然,除了來自美洲市場的收入同比有所下降之外,包括來自非洲、亞洲(不包括中國內地)、中東及其他國家收入較上年同期都有不同程度的上升,佔比也隨之有所上升。

再來看利潤層面,上半年之所以大升,原材料價格下降無疑是一大主要因素。在輪胎企業成本結構中,原材料成本往往佔比超過70%,其中橡膠佔比接近50%,是最主要的原材料。而自去年下半年開始,橡膠價格先揚後抑,今年2月達到峯值,一季度末到二季度走完,都處於低位。所以,輪胎企業迎來利潤修復也是順理成章之事。

除此之外,在政策的積極引導下,越來越多的輪胎廠商也正在加快智能化建設步伐,以提高產品質量、提升人效,這也是推動輪胎企業利潤上修的另一個重要內在動因。

而在輪胎行業智能化建設的道路上,浦林成山也一直走在前列。

例如,在生產端,2019年起以綠色智能輪胎工廠標準開建泰國工廠,2020年順利投產,二期項目也已於去年陸續達產,目前該基地已實現生產全流程產品製造數字化;2022年上半年,公司又啟動山東輪胎生產基地的半鋼子午線生產線物流智能化系統升級改造,目前該產線的改造已在今年第一季度完成。

不止是生產端,在零售端和服務端,浦林成山也都實現了智能化。例如,2020年上線全渠道數字化系統“小浦”,助力全國零售門店實現訂貨、分銷等功能線上一鍵完成,實現智能化精細化管理,目前已註冊門店增至19128家;2022年上線商用數字化管理工具“燈塔e站”,助力零售門店數字化轉型,並推動商用胎替換渠道銷售模式由線下星級店模式向線上數字化模式轉變。據財報介紹,目前浦林成山原五星級店客户、四星級店客户已入駐該系統。而且,通過業務模式的轉換,客户分檔更加細化、精準,經銷商粘性增強。

另外,據公開資料介紹,公司旗下針對商用車領域的“智安達”服務品牌可以對商用車輪胎進行全生命週期管理,通過在輪胎中植入芯片等智能技術,實現每條輪胎在駕駛和使用時的實時情況可見。通過智能手段最大程度讓輪胎達到設計使用壽命,並將因輪胎原因對運輸效率的影響降到最低。財報顯示,報吿期內,“智安達”的客户數量及服務收入實現穩步增長。

(來源:公司路演文件)

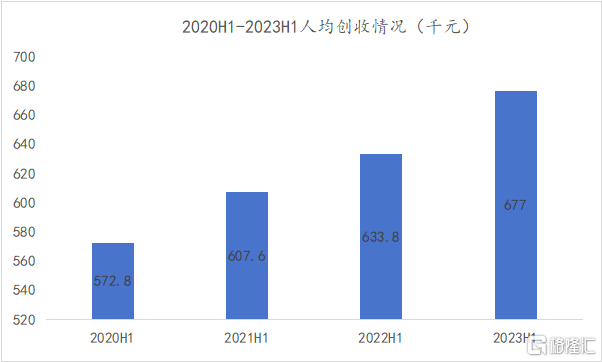

也就是説,現今浦林成山已完成生產、銷售及營銷、服務等產業鏈各環節的智能化部署,並逐步走向“深入區”。據筆者測算,以人均收入為參考指標,多年來浦林成山的人效也一直在提升。

(數據來源:浦林成山2020H1-2023H1業績公吿)

尾聲

全球輪胎市場格局正被重塑,以我國為主的亞太區正成為舞台新中心,儘管中間可能會存在諸多阻力,但在中國新能源產業逐步在全球凸顯競爭優勢的背景下,長期趨勢依舊明朗,因此繼續看好像浦林成山這樣優秀的本土企業,在新一輪全球製造業大遷移背景下,通過不斷增強產品力和品牌力,並大力推進“商轉乘”進程中,所釋放的增長潛力。

目前,世界輪胎產量的三分之一來自於中國,但據中國橡膠工業協會統計,中國品牌輪胎企業在國內乘用車輪胎市場所佔的份額只有35%,大部分市場份額被國外品牌輪胎佔據,尤其是高端配套市場。這對於浦林成山這樣本土優秀企業而言,正是發展機遇。

當然,也有業內人士認為,儘管中國高檔輪胎製造商在質量方面取得了顯著進步,但過去中企主要投放低檔產品的印象仍然存在於消費者腦海裏。除品牌之外,知識產權也是中國高檔輪胎製造商在全球市場上面臨的另一個主要挑戰。不過,通過在研發、質量控制和品牌方面的持續投資,中國優質輪胎製造商未來依然有望成為全球輪胎行業的“主要玩家”。

以浦林成山為例,據悉,公司不僅保持着業內領先的研發投入水平,而且已成功搭建了具有自主知識產權的基礎研究體系,建立設計與仿真一體化平台,實現了設計自動化和性能預測智能化,可為全球不同地區的產品開發提供有效的技術支持。

不可否認,中國輪胎出口全球的背後,不僅是中國本土品牌創新發展的“戰果”。當然,也有不少依託中國產業鏈的國際輪胎品牌,也在中國新能源汽車發展的大潮中,將最新的產品從中國出口到海外市場。

另外,歐美抵制中國輪胎由來已久,歐美頻頻實施“雙反”倒逼中國胎企加速“出海”,尤其是自2019年起掀起一輪海外建廠潮,集中於泰國、越南等東南亞市場,從而重新進入美國這樣的輪胎進口大國市場。

值得留意的是,今年7月,美國商務部對泰國乘用車和輕卡輪胎反傾銷税率複審初裁結果出爐。具體來看,美國對包括Prinx Thailand在內的泰國幾家輪胎企業的平均税率從原有的17.06% 下調至4.52%。浦林泰國的初裁税率大幅降低,終裁結果預計2024年初公佈。税率的降低無疑將提高泰國輪胎產品在美國市場的競爭力,預計美國進口泰國輪胎需求有望實現快速增長。

據悉,浦林成山擬於第三季度啟動泰國基地三期項目,預計到明年上半年投產,下半年達到設計產能。屆時泰國工廠半鋼子午線輪胎的年產能將進一步升至千萬條。

這也就預示着,隨着未來“降税”預期最終落地,疊加海外工廠產能,浦林成山有望迎來業績快速釋放的“甜蜜期”。

More Content