本文來自格隆匯專欄:蔣飛宏觀研究,作者:蔣飛、仝垚煒

核心觀點

今年政府工作報吿將全年經濟增速目標定為5%左右,對應兩年平均增速為4%左右。根據國家統計局數據,今年上半年,我國GDP實現5.5%的增速,對應兩年均值剛好為4%。值得注意的是二季度GDP同比增長6.3%,對應兩年平均增速僅3.4%,並且GDP單季環比也明顯回落,可以説經濟已經初步顯露出放緩跡象。進入三季度,多項經濟指標延續低位調整,若此趨勢在下半年延續,實現全年GDP增速目標可能存在一定壓力。

今年出口偏弱,貨物和服務淨出口大概率對GDP形成拖累,我們預計全年淨出口拖累GDP下滑約0.5個百分點。因此更重要是討論如何分配私人部門和政府部門對GDP的拉動作用,來完成5%的GDP增長目標。

如果私人部門明顯恢復,可以使得GDP最終消費的拉動作用進一步凸顯。這需要私人消費與投資發力,對應社會消費品零售總額同比和商品房銷售額全年同比分別可能需達到8%和-3%,全年社零總額應比基準情形增加約6600億元。最終消費支出和資本形成總額可能分別拉動GDP約4.2和1.4個百分點。但是在收入增長偏慢,儲蓄傾向偏高的條件下,提升居民消費投資的難度較大。

如果居民消費維持相對低位,則需要政府部門“託底”。政府部門的主要抓手一在於政府消費支出,二在於基建投資與土地交易,如果政府發力,屆時消費支出和資本形成總額分別可能拉動GDP約3.9和1.5個百分點。但一方面是增加政府財政支出,另一方面減税降費等措施之下財政收入端上行動力並不強,財政收支差額擴大的可能性較大,需要加大政府債發行力度作為支撐。我們測算如果基建投資增速年底達到9%,一般公共預算財政收入增長上調至7%,這需要政府債券增發1.5萬億元左右。對應一般公共預算口徑的赤字需提高約5000億元,那麼地方政府專項債還需多發行1萬億元左右。

整體看,我們認為拉動GDP增長,私人部門與政府部門均有一定的發力空間。但短期看提高政府支出,增加政府財政支出、拉動土地交易、基建投資可能是效果更好的方式。我們認為年內財政發力,除了政治局會議提到“加快地方專項債的發行和使用進度”,不排除上調赤字規模、盤活專項債務結存限額。

1

GDP總量估算

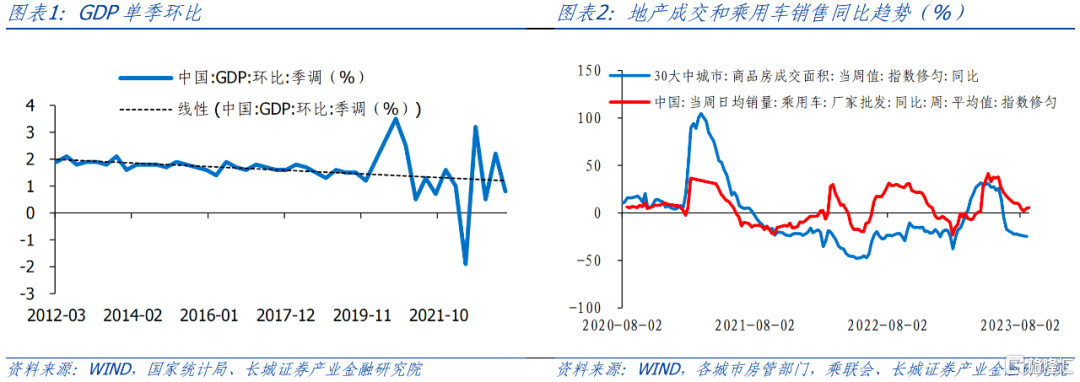

今年政府工作報吿將全年經濟增速目標定為5%左右,對應兩年平均增速為4%左右。根據國家統計局數據,今年上半年,我國GDP實現5.5%的增速,對應兩年均值剛好為4%。其中社會消費品零售總額、固定資產投資總額、工業增加值上半年累計同比分別為8.2%、3.8%和3.8%,均低於市場預期。值得注意的是,二季度GDP同比增長6.3%,對應兩年平均增速僅3.4%,並且GDP單季環比也明顯回落,可以説經濟已經初步顯露出放緩跡象。

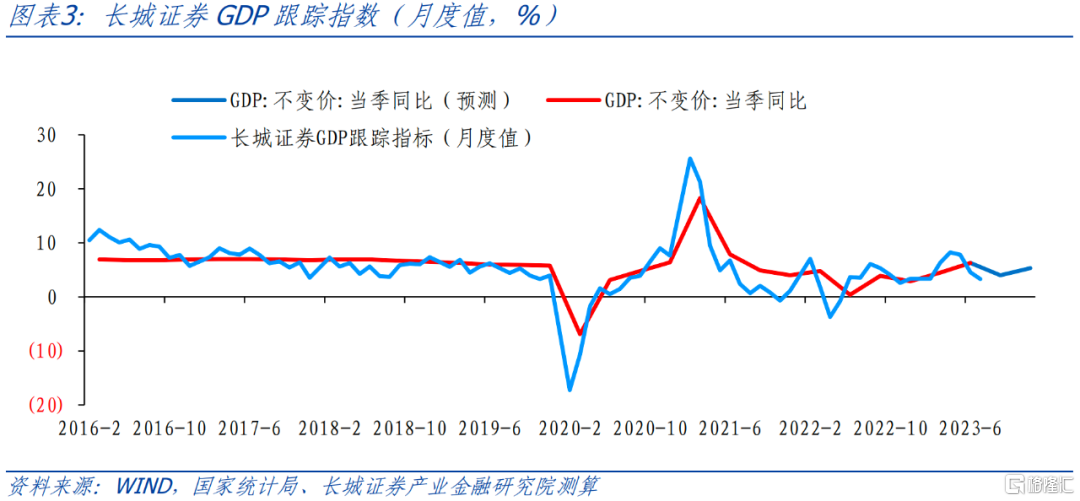

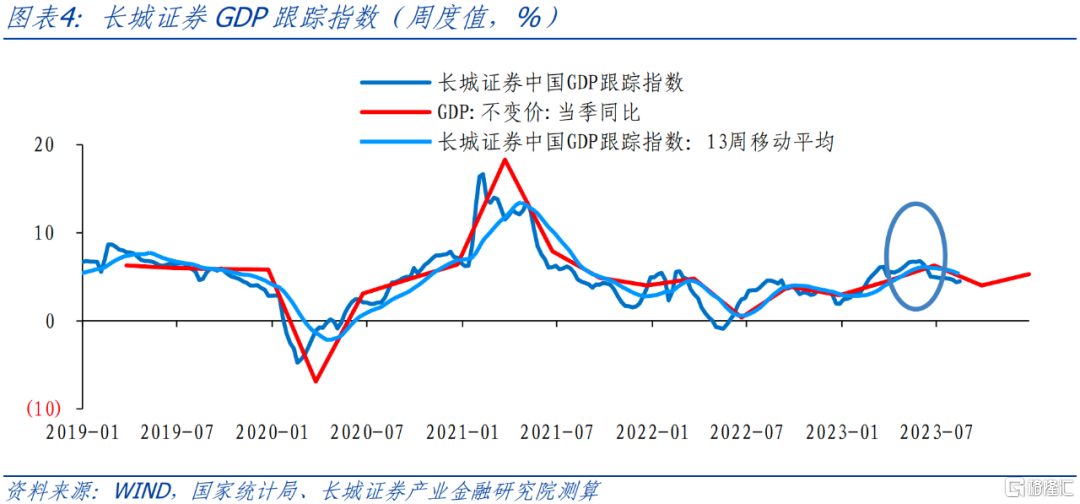

進入三季度,多項經濟指標延續低位調整:7月份社零消費、工業增加值單月同比增速分別為2.5%和3.7%,固定資產投資完成額單月同比為-11.6%。我們根據統計局公佈的經濟數據大致測算,7月份單月GDP同比約3.3%,兩年均值約3.4%,較上半年升幅仍在繼續回落。進入8月份,重點高頻指標也暫未出現明顯好轉。儘管政治局會議後一批政策已經在出台落地,財政貨幣政策發力:政府債發行提速,降息,但政策力度較為保守,抵達實體經濟也有時滯。我們跟蹤的需求側重點高頻指標(地產成交面積,乘用車銷售)數據並無明顯好轉。我們根據一系列高頻指標編制的GDP跟蹤指數8月份也仍處於下降趨勢,8月前20日比7月份均值進一步下滑。

經過簡單推算不難判斷,要實現全年5%的GDP增速,今年下半年GDP增速應該在4.5%左右;考慮到去年基數因素,今年三、四季度GDP單季同比應該分別在4%和5.3%左右。若7、8月份經濟增長的弱勢在下半年延續,今年完成全年5%的增長存在一定壓力。

2

GDP結構特徵

2.1 GDP拆分:投資與消費

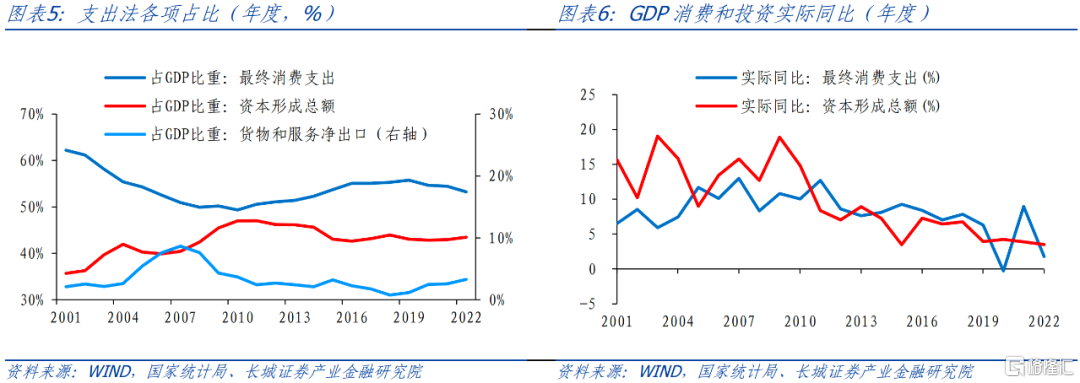

從GDP總量上看,今年完成5%的增速難度加大,在這種情況下我們更需要從結構上剖析GDP的特點,有助於判斷提升政策效果的着力點。GDP按照支出法,可以劃分為資本形成總額、最終消費支出、貨物和服務淨出口,其中最終消費支出又包含政府支出和居民支出。近五年淨出口佔GDP比重基本穩定在2%左右,佔比較小,我們主要從資本形成(即投資)和消費兩個角度解構GDP。

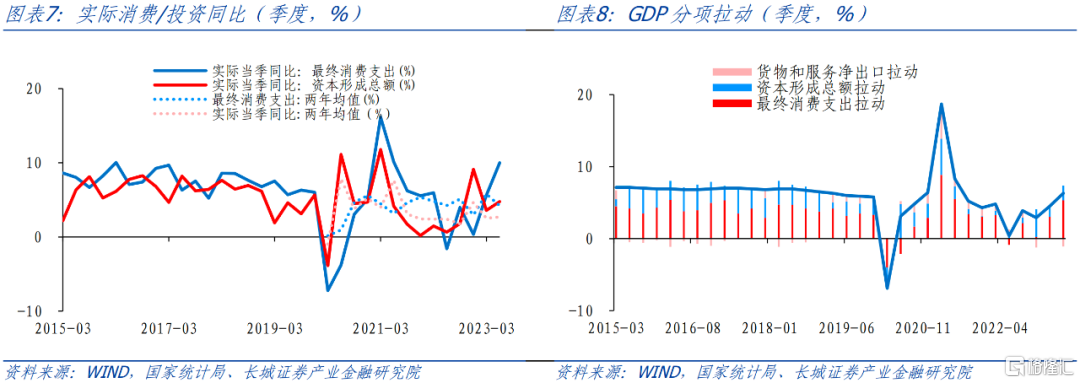

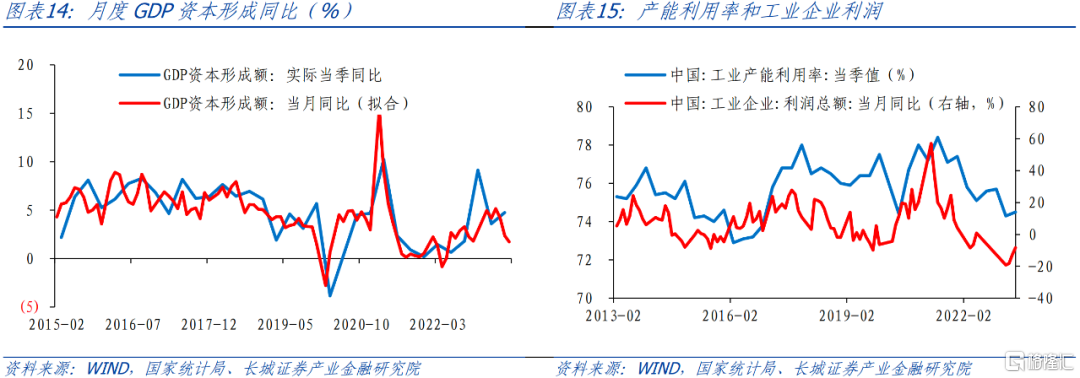

2010年以來,投資佔比下降、消費佔比提高是整體趨勢,疫情期間消費波動大,投資“兜底”作用凸顯。統計局數據顯示,2011年以來資本形成總額佔GDP比重整體呈下降趨勢,從彼時的47%下降至2020年的階段性低點42.9%。而最終消費佔比從2010年的49.3%緩緩升至2019年的階段性高點55.8%。從增速看,我們根據統計局公佈數據進一步測算,2011年-2019年,最終消費支出實際增速中樞水平在7%左右,持續高於資本形成增速,但疫情期間消費分項波動較大,2020-2022三年平均增長約3.5%。對應的資本形成總額實際增速在2012年經歷了“下台階”式的換擋,在2019年以來緩緩下行至3.5%左右的水平,在疫情期間對經濟起到了明顯的“熨平”和“兜底”作用。也正因為近三年投資增速沒有過快下滑,GDP資本形成總額佔比在2022年又重新回升到43.5%,比2019年高出0.6個百分點。

今年上半年,與疫情以來的特徵一樣,消費偏弱,投資提供一定支撐。消費支出低基數因素下,消費支出增速重新回升,實際同比8%,拉動GDP回升4.3個百分點,而資本形成總額實際同比增長4.3%,拉動GDP增長1.9個百分點。但也要看到二季度,消費支出當季同比增長10%,對應兩年均值為4.2%,相比於一季度的兩年均值5.8%,以及疫情前的7%明顯放緩。同時,二季度資本形成總額實際同比增長4.8%,對應兩年均值為2.7%,略高於一季度的2.5%,顯示出投資還有一定的支撐。

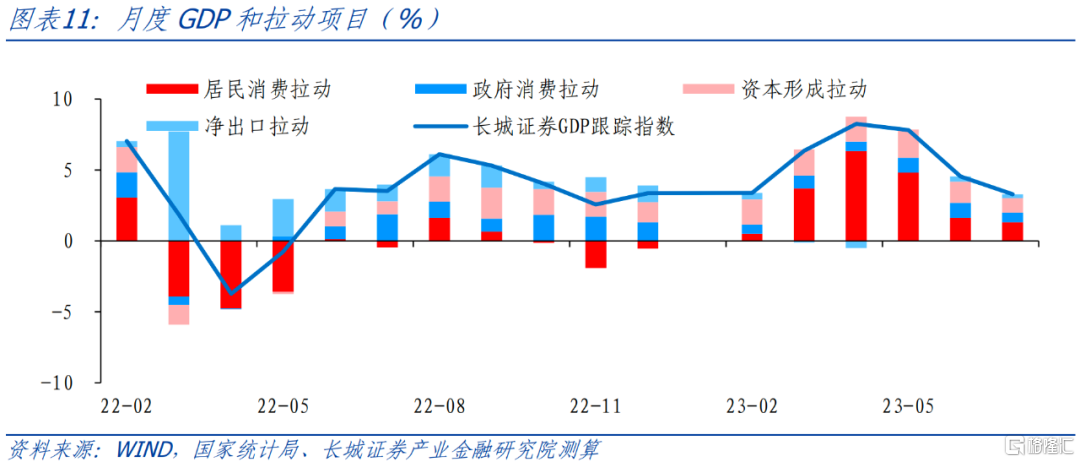

進一步看GDP消費支出,可以拆分為居民端和政府端,2004年至今,居民消費佔比整體回落,政府消費的支撐作用顯現。居民消費與政府消費支出常年維持在7:3附近,受疫情衝擊較重的2020、2022年居民消費佔比分別低至69%和69.8%,政府支出在這兩年起到了明顯的“兜底”作用。

2.2 月度GDP解構

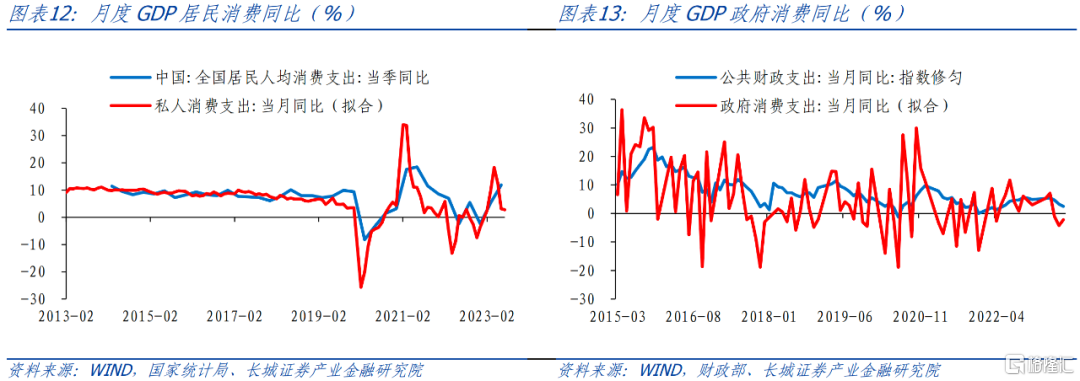

我們在《如何估算支出法各分項對月度GDP的拉動?——長城證券GDP跟蹤指數系列(二)》報吿中已經詳細介紹過GDP各個分項月度指標大致擬合方法。進入三季度,根據統計局公佈的數據和我們跟蹤的高頻數據,我們測算7月份GDP資本形成額、居民消費、政府消費分別同比1.7%、2.8%和2.4%,拉動7月GDP增長1.0、1.3和0.7個百分點。為了剔除基數影響,我們從增速兩年均值來看,7月份GDP資本形成額、居民消費、政府消費同比兩年均值分別為1.9%、0.8%和7.1%,與6月相比資本投資與居民消費都在放緩,只有政府消費有所回升。

7月24日政治局會議提出擴大國內需求要“發揮消費拉動經濟增長的基礎性作用,通過增加居民收入擴大消費”。對於政府端的作用,提到“要更好發揮政府投資帶動作用,加快地方政府專項債券發行和使用”、“制定出台促進民間投資的政策措施”。但從數月以來的經濟數據來看,居民消費、政府消費、資本投資各自都面臨一定的問題。

對於居民消費,消費總量增長放緩的趨勢延續,近期消費升級也遇到阻礙。2022年以來社會消費品零售總額單月值增長已經明顯放緩,7月份餐飲、食品飲料消費偏強,化粧品、珠寶消費偏弱,一定程度表明消費升級有阻礙。

對於政府消費,二季度以來財政收入增速放緩、地方政府債務壓力加大對政府消費形成掣肘。今年前7月全國公共財政收入與支出同比分別為11.5%和3.3%,赤字(一般財政收支口徑)使用進度21.3%,與近8年相比進度偏慢;而地方財政收入、支出佔全年預算比重均處於近年的低位。政府性基金收支也偏緊張,1-7月政府性基金預算收支缺口(收入-支出)擴大至-2.06萬億元,已經達到全年預算的51.6%,缺口使用進度明顯快於過去8年水平。

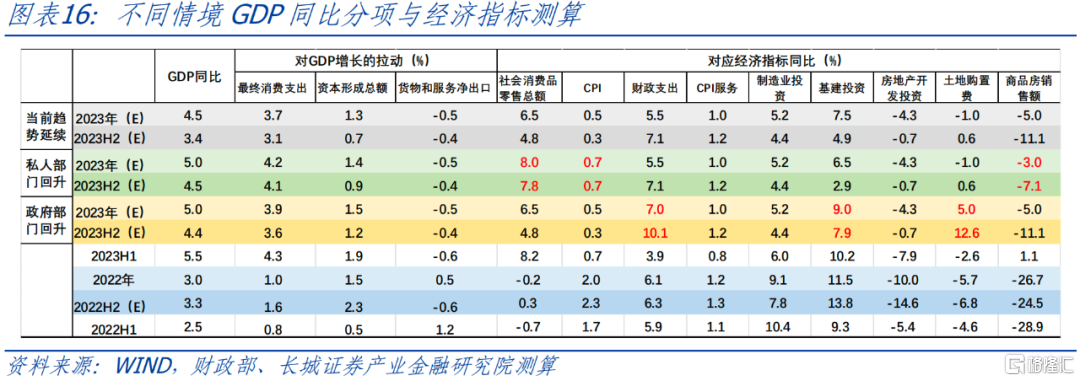

對於資本投資,今年以來固定資產投資的韌性主要在基建與製造業,但在房地產及土地成交負增的下拉作用之下,整體投資已經略顯“疲態”。統計局數據顯示,7月份包括地產、製造業、基建在內的固定資產投資總額同比下降11.6%。我們認為一則是工業消費品需求偏弱、PPI持續負增對工業企業利潤帶來的壓力會持續、二則地產銷售低位調整導致的房地產投資降幅還可能持續擴大,我們認為三、四季度投資增速下行的的趨勢可能延續。

3

後續政策:如何分配私人部門和政府部門對GDP的拉動作用?

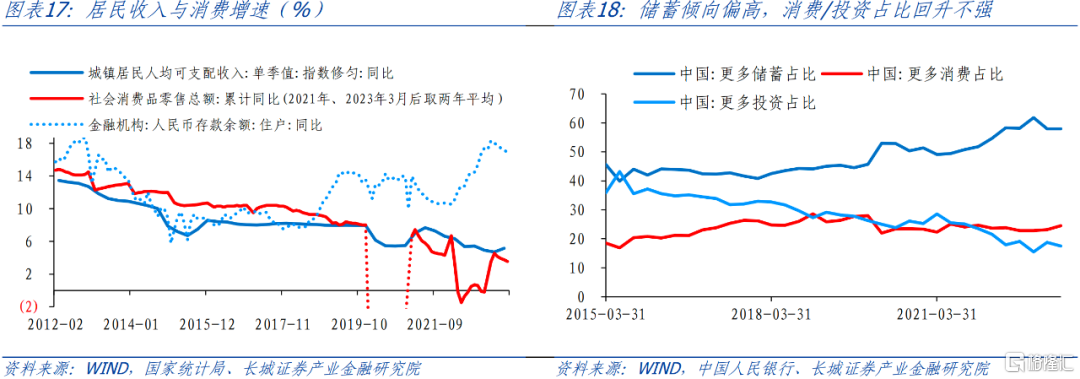

如前文所述,上半年GDP同比增長5.5%,要完成全年5%的GDP增速,下半年GDP同比要達到4.5%左右。但二季度以來,經濟增長動能走弱,一直到7月,GDP同比兩年均值僅3.4%。如果這種弱勢在下半年延續,那麼全年GDP同比可能僅為4.5%左右。我們從《下半年經濟展望》對關鍵經濟指標的預測值出發,大致測算消費支出、資本形成總額、貨物和服務淨出口分別對GDP拉動3.7、1.3和-0.5個百分點,對應的關鍵經濟指標如下表列示。

今年出口偏弱,貨物和服務淨出口大概率對GDP形成拖累。2022年,貨物和服務淨出口拉動我國GDP同比增長0.5個百分點,而今年出口偏弱,我們在《下半年經濟展望》中大致預計全年出口總額同比下降5%,按此大致推算,全年淨出口拖累GDP下滑約0.5個百分點。

因此,在外需收縮、出口下行壓力下,擴內需成為支撐GDP的重要手段,消費支出和資本形成額全年合計應拉動GDP增長5.5個百分點,其中下半年資本形成總額和消費支出合計需要拉動GDP增長約4.9個百分點。那麼下面我們進一步討論如何分配私人部門和政府部門對GDP的拉動作用。

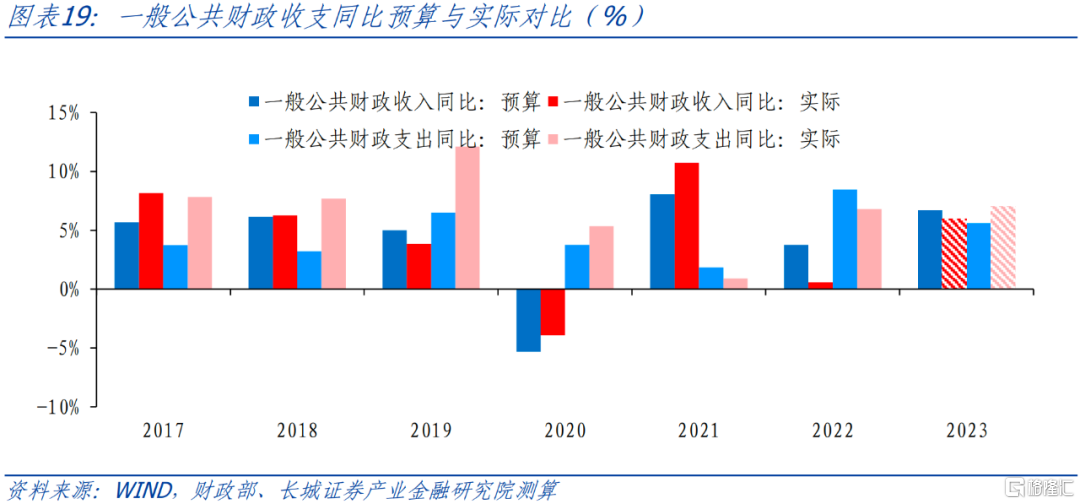

如果私人部門明顯恢復,可以使得GDP最終消費的拉動作用進一步凸顯,消費支出能夠拉動GDP約4.2個百分點,剩餘的資本形成總額拉動GDP增長約1.4個百分點。這需要私人消費與投資發力,社會消費品零售總額同比和商品房銷售額全年同比分別可能需達到8%和-3%(基準情形分別為6.5%和-5%)。社零同比增長8%意味着2022/2023兩年平均增速達到4%左右。而今年前7月社零累計同比增長7.3%,對應兩年平均僅為3.6%,因此剩餘月份社零增速需明顯提升,而全年社零總額應比基準情形增加約6600億元。實際上私人消費與投資提升的難度較大:儘管今年城鎮居民人均可支配收入增速有所回升,居民消費具備一定潛力。但消費潛力的釋放與收入增長並非簡單的線性關係,還受到消費傾向等方面影響。央行城鎮儲户問卷調查顯示,直到今年二季度居民儲蓄傾向並未明顯回落,消費傾向並無明顯回升。在收入增長偏慢,儲蓄傾向偏高的條件下,提升居民消費投資的難度較大。

如果居民消費維持相對低位,則需要政府部門“託底”。政府部門的主要抓手一在政府消費支出,二在於基建投資與土地交易,GDP最終消費與資本形成總額的拉動均可能上升。屆時消費支出和資本形成總額分別需拉動GDP約3.9和1.5個百分點。對應的全年公共財政支出、基建投資、土地購置費同比可能分別需達到7%、9%和5%。而今年前7月,上述指標分別僅增長3.3%、9.4%和-3.7%。

我們尤其需要關注政府財政收支問題。今年前7月的財政數據表明收入承壓,支出已受掣肘,地方債務壓力較大。而根據今年財政預算,全國一般公共預算支出同比預計增長5.6%,赤字安排3.88億元(發行政府一般債券彌補);全國政府性基金預算支出預計同比增長6.7%,發行地方政府專項債3.8萬億元。如果政府發力,需進一步加大財政支出力度,託舉政府消費支出和基建、土地投資。另一方面,減税降費措施延續,財政收入端上行動力並不強,財政收支差額擴大的可能性較大。

如果基建投資增速年底達到9%,需要加大政府債發行力度作為支撐,這需要政府債券在預算7.68萬億元的基礎上增發1.5萬億元左右。其中,一般公共預算財政收入增長上調至7%(比預算高1.4個百分點),對應一般公共預算口徑的赤字需要提高約5000億元,也即政府一般債券需多發行5000億元;那麼地方政府專項債還需多發行1萬億元左右。實際上今年地方政府專項債務限額與餘額之間的差值(即專項債務結存限額)還有大約1.15萬億元,這給專項債盤活結存限額提供了較大空間。因此我們認為年內財政發力,除了政治局會議提到“加快地方專項債的發行和使用進度”,不排除上調赤字規模、盤活專項債務結存限額。另外,據財聯社報道,特殊再融資債券或在下半年重啟發行,額度約1.5萬億。這也有利於暫緩地方政府的債務付息壓力,為政府增加消費支出騰挪空間。

從發展趨勢看,我國經濟韌性強、潛力大、活力足,長期向好的基本面沒有改變。短期看,我們認為今年拉動GDP增長,私人部門與政府部門均有一定的發力空間。7月24日政治局會議後,發改委《關於恢復和擴大消費的措施》、《關於實施促進民營經濟發展近期若干舉措的通知》,各地房地產政策正在調整優化。一定程度有助於提振私人消費與投資。但我們認為短期來説提高政府支出,增加政府財政支出、拉動土地交易、基建投資可能是效果更好的方式。從這個角度看,我們認為年內增加財政赤字/增加政府債發行或有1.5萬億元左右的空間。

風險提示

國內宏觀經濟政策不及預期;長城證券 GDP 跟蹤指數是對國內GDP 數據的近似擬合,中國 GDP 數據應以國家統計局公佈數據為準;長城證券 GDP 跟蹤指數的構建存在較多假設,部分假設可能與實際情況不一致的風險;財政政策不及預期;信用事件集中爆發。

注:本文來自長城證券股份有限公司2023年8月25日發佈的《全年如何實現GDP目標?——建議財政政策更加積極》,報吿分析師:蔣飛 S1070521080001,仝垚煒 S1070122040023

More Content