本文來自格隆匯專欄: 國君宏觀董琦 作者:董琦、黃汝南、劉姜楓

導讀

政治局會議要求“制定實施一攬子化債方案”。近年來在“誰家的孩子誰抱”的要求下,各地方政府採取財政預算、資產處置等多種方式積累了不少化債經驗。預計下一階段化債重點將從存量隱債“清零”轉向降低付息成本;土地財政逐漸落幕的背景下,國有股權轉讓等手段可能更加重要;此外,亟需實施新一輪央地改革,包括為地方尋找新的主體税種,理順中央與地方財權和事權等。

摘要

1、2015年以來地方隱性債務化解大致可以分為三個階段:

(1)第一階段(2015-2018年):發行12.2萬億置換化解隱性債務,政府融資成本明顯下降,同時銀行資產質量大幅提升。

(2)第二階段(2019年2月-2021年9月):試點建制縣區隱性債務化解,化債工具由置換債逐步過渡為特殊再融資債。

(3)第三階段(2021年10月-2022年6月):在北京、廣東、上海等地開展全域無隱性債務試點,通過發行特殊再融資債實現隱債清零。

2、2019年之後,中央引導地方政府逐漸形成了“誰家的孩子誰抱”的預期,按照財政部提出的六種地方債務化解方式,地方政府開啟了 “自救”化債歷程,包括:財政預算、資產處置、項目運營、轉企業經營性債務、債務重組和破產清算等。

3、當前地方化債面臨兩大困境:

(1)過去三年受房地產調整、土地出讓收入下滑等因素影響,地方財力受到較大程度的衝擊,導致債務率明顯上升;

(2)區域間化債能力差距較大,發行特殊再融資債的潛在空間,以及擁有國有資產規模和質量均有明顯差異。

4、近期市場對重啟特殊再融資債化解地方隱性債務的預期升温,從各地債務限額餘額來看,總規模可能不超過2萬億,與存量隱債規模相比仍顯得杯水車薪,因此國泰君安認為下一階段化債重點將從存量隱債“清零”轉變為降低付息成本:

(1)與控制債務規模相比,降低付息成本更為重要。債務餘額是存量指標,真正決定償債壓力的是付息成本,通過降低利率的方式控制付息成本是降低債務負擔的重要途徑。

(2)國有股權轉讓可能成為重要手段。在地方土地收入下滑的背景下,地方政府持有的上市公司股權為化債提供了潛在空間。

(3)重塑地方造血能力是關鍵,亟需實施新一輪央地改革。包括為地方尋找新的主體税種、理順中央與地方的財權與事權關係等。

5、風險提示:地方政府債務風險暴露超預期。

正文

7月24日政治局會議要求“制定實施一攬子化債方案”。在本報吿中,國泰君安系統回顧了地方隱性債務化解的歷史階段,總結地方化債的六種主要模式和典型案例,指出當前面臨的困境,並進一步指出下一階段地方化債的重點方向。

1. 地方隱性債務化解的前世今生

地方隱性債務化解源起於2009年4萬億大規模刺激政策之後,2013年審計署先後開展了兩輪地方債務摸底,由此拉開化解隱性債務的序幕。總的來説,過去10年來隱債化解可以歸納為三個階段,分別是2015年開始的第一階段隱性債務置換;2019年開始的第二階段建制縣隱性債務化解試點;2021年開始的第三階段全域無隱性債務試點。

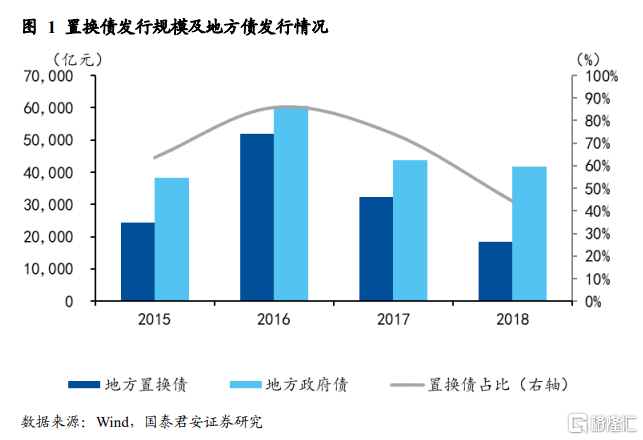

1.1 第一階段(2015-2018年):發行12.2萬億置換化解隱性債務

2014年10月國務院發佈了《關於加強地方政府性債務管理的意見》。43號文提出“開前門,堵後門”的改革思路,對存量債務部分採取“置換”的辦法,以幫助地方政府減輕債務壓力。

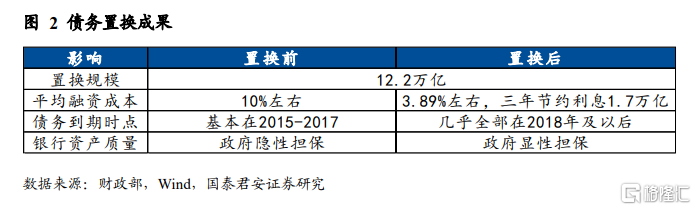

2015年置換工作正式啟動,截止到2018年,地方政府置換債券共發行12.2萬億元,基本完成地方隱性債務置換工作。其中2016年是置換債發行大年,當年發行政府置換債5.2萬億,佔當年發行地方政府債總額的85.8%。

第一階段化債工作成果顯著,融資成本明顯下降,同時銀行資產質量大幅提升。2018年,地方政府債券平均發行利率較2014年末下降約6.5個百分點,累計節約利息約1.7萬億;債務期限明顯延長,債務到期時點幾乎全部延長至2018年後;同時銀行資產質量提升,總置換規模中約有7.4萬億銀行貸款,大幅緩解了銀行風險。

1.2 第二階段(2019.2-2021.9):試點建制縣區隱性債務化解

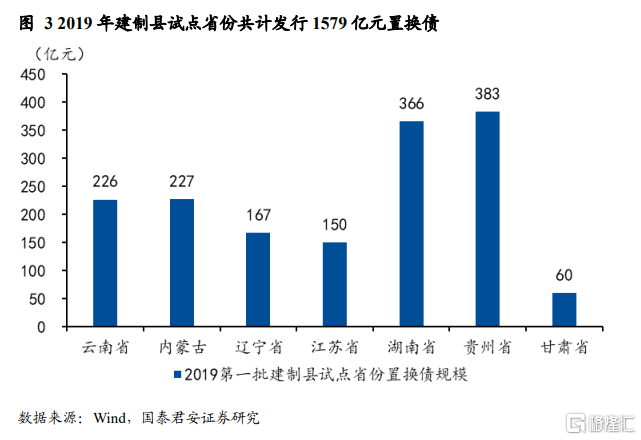

在第一階段化債工作取得顯著成果的同時,地方政府又出現通過PPP或購買服務等新的變相融資模式,產生了法律定義不清的新的地方政府債務。2018年下半年,國家審計署針對2015年1月至2018年8月期間新增的隱性債務全面開展了新一輪審計工作。2018年8月中央接連發文《中共中央國務院關於防範化解地方政府隱性債務風險的意見》和《地方政府隱性債務問責辦法》,提出力爭用5-10年時間化解存量隱性債務。

建制縣區隱性債務化解是10年化債任務目標下的重點工作,2019年初步開展試點,允許少數有成熟隱性債務化解方案的地方政府發行置換債。2019年貴州、湖南、遼寧、內蒙古、雲南、甘肅及江蘇共發行1579億置換券,規模遠不及第一階段的全面隱性債務置換。

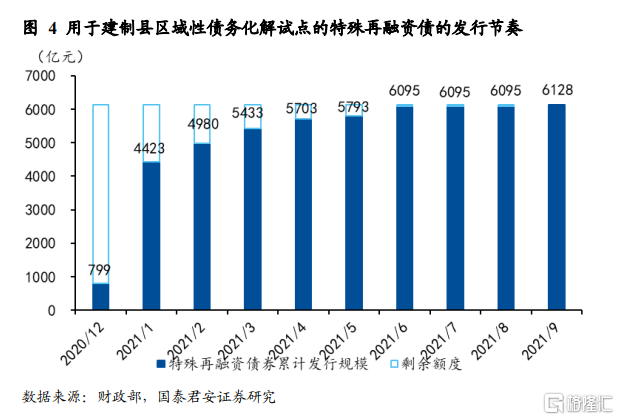

2020年之後,特殊再融資債逐漸接替置換債,成為化解隱性債務的主要工具。置換債和再融資債原本界限分明,二者錨定的原始債務並不一致。置換債是針對已經甄別出來的非政府債券形式存量債務,而再融資債券針對的是以政府債券形式存在的到期地方政府(顯性)債務。但2020年12月起,新發行的多數再融資債資金用途轉變為特殊的“償還存量債務”,這部分再融資債主要用於化解隱性債務,實現隱性債務顯性化。至此,特殊再融資債接替置換債成為地方政府化債的重要工具。

2020年12月建制縣區化債試點範圍擴大,6128億特殊再融資債額度集中於2021年上半年發行。在第一批省份試點工作順利開展的背景下,建制縣/區隱性債務化解的試點範圍進一步從建制縣/區擴展至地級市,共計29個地區參與建制縣區化債試點,其中,2021年1月發行規模較大,19個省市共計發行3623億特殊再融資債,佔建制縣區隱性債務化解試點額度的59.12%;至2021年6月累計發行6095億。

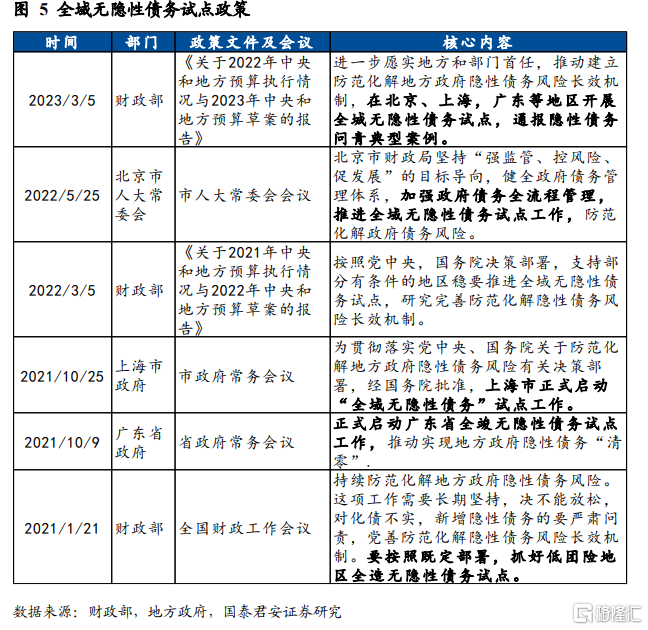

1.3 第三階段(2021.10-2022.6):全域無隱性債務試點

此階段隱性債務化解工作側重於北京、廣東和上海這些綜合實力較強、債務規模可控的地區,嘗試通過發行特殊再融資債券在試點地區實現全域隱性債務清零。

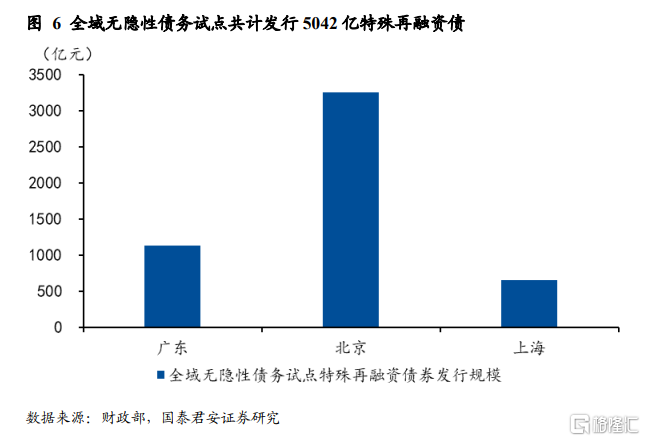

截至2022年6月,三個試點省、市基本完成隱性債務清零工作,特殊再融資債券發行吿一段落。2021年10月至2022年6月,用於全域無隱性債務試點的特殊再融資債券共發行5042億,其中廣東發行1135億,北京發行3252億,上海發行655億。廣東(2022年1月)、北京(2023年1月)已宣佈隱性債務“清零”,上海市雖未明確表示實現清零,但下轄浦東新區、松江區等均已完成。

2. 地方化債主要方式與困境

2.1 地方化債的六種典型模式

2019年之後,中央引導地方政府逐漸形成了“誰家的孩子誰抱”的預期,地方政府開啟了“八仙過海、各顯神通”的“自救”。按照財政部提出的六種地方債務化解的方式,分別是財政預算、資產處置、項目運營、轉企業經營性債務、債務重組和破產清算,各地方政府根據自身情況進行執行,當前已經出現了一批化債的典型模式:

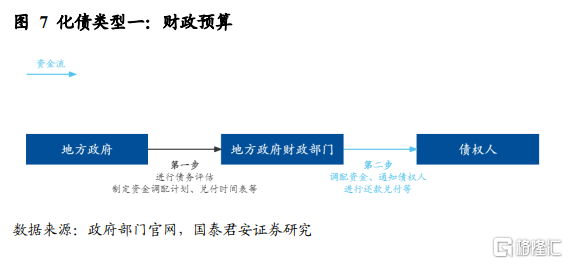

(1)財政預算。地方政府首先就本地債務情況進行評估,決定安排財政資金化解債務後,應及時制定資金調配計劃、兑付時間表等,最後由財政部門進行資金調配和還款。在具體操作中,通常要求“開源節流”,典型案例有海口市印發《海口市2018-2019年政府性債務化解規劃方案通知》:1)壓縮經常性支出,統籌新增財力,每年將從因體制調整形成的新增財力的50%部分用於償債;2)盤活存量資金,從每年盤活的存量資金中安排30%以上用於償債;3)盤活土地資源,加大土地出讓力度。

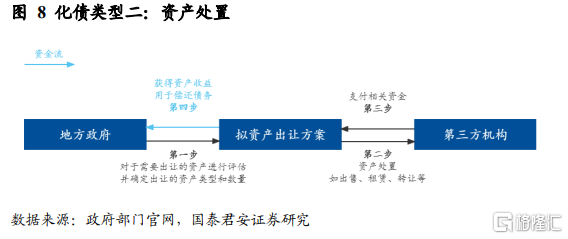

(2)資產處置。資產處置包括對地方政府、國有企業的實物或金融資產的出售、租賃、轉讓等方式。《關於企業國有資產交易流轉有關事項的通知》和《中央行政事業單位國有資產處置管理辦法》規定,地方政府處置國有資產前,須擬定資產出讓方案。接着政府依據方案對接第三方機構針對國有資產進行出售、租賃、轉讓等處置,處置資金用於償還債務。典型案例有2019年鎮江市政府工作報吿中提出的“盤活……閒置房產”、“處置閒置土地”和“完成韋崗鐵礦、勝華船廠、聯合水泥等資產處置”;自2020年下半年貴州國資公司通過減持套現茅台集團股票獲得償債資金超過600億元;2020年雲南省麻粟坡縣提出的“通過合理出讓部分不直接關係國計民生的經營性國有資產償還一部分債務”。

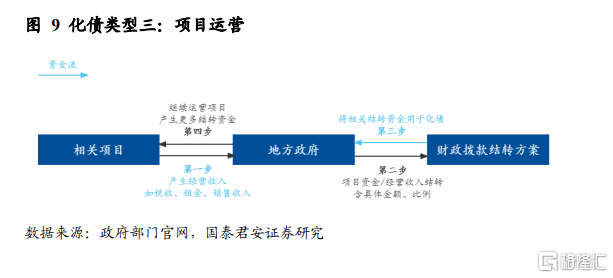

(3)項目運營。主要依靠吸引民間資本參與重大項目建設,而地方政府將項目的運營收益的一部分用於債務化解。典型案例有2018-2019年內蒙古新巴爾虎左旗,山西柳林縣、汾西縣、晉城市,江蘇泰興市,湖北巴東縣、武穴縣,廣東江門市,貴州興仁縣引入社會資本,將原有的政府購買等模式建設的項目轉化為PPP項目。

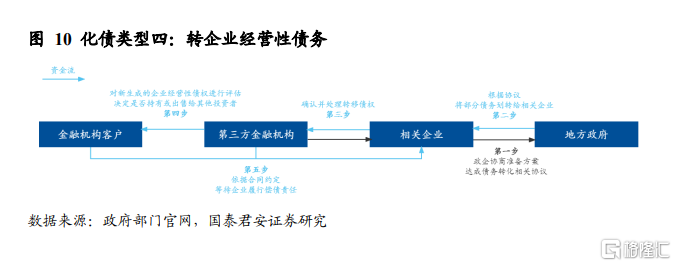

(4)轉企業經營性債務。實踐上常通過企業債務剝離的方式將政府剔除債務主體,典型案例有2018-2019年內蒙古鄂温克旗、浙江新昌市、福建尤溪縣、貴州興仁縣等地,將保障性住房、收費公路等有市場、有收益、有可變現資產形成及有資源配置的項目所形成的政府性債務,通過市場化方式剝離為企業債務,資產和債務同步劃轉,通過拓寬平台公司業務範圍,以項目促發展,推動平台公司實體化轉型。

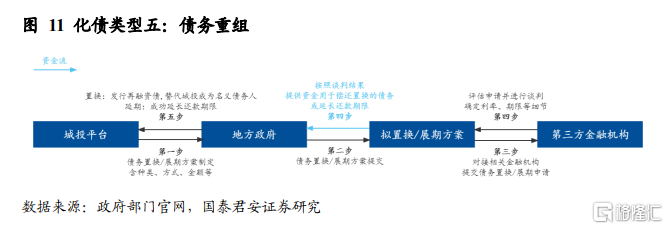

(5)債務重組。主要指藉助國有金融企業的力量和地方政府發放再融資債的方式進行借新還舊、展期等方式,以時間換空間的同時,地方政府替代城投成為債務人也能減輕城投平台的債務壓力。《國務院關於加強地方政府性債務管理的意見》《國務院辦公廳關於保持基礎設施領域補短板力度的指導意見》等文件指出,“對甄別後納入預算管理的地方政府存量債務,各地區可申請發行地方政府債券置換,以降低利息負擔,優化期限結構”、“允許融資平台公司在與金融機構協商的基礎上採取適當展期、債務重組等方式維持資金週轉”。典型案例有2018年-2019年鎮江市盤通過增加銀行借款置換融資租賃、信託融資、應收賬款融資等非標債務;2021年10月-2022年12月北京、廣東等地區發放再融資債置換存量債務,實現全域隱性債務清零等。

(6)破產清算。平台公司無力償還債務可以向地方法院申請破產清算。典型案例有因作為中泰—貴州凱里項目貸款集合資金信託計劃項目融資方和相關擔保方以無法償還資金,貴州凱里開元城市投資開發有限責任公司、黔東南州凱宏城市投資運營集團進行破產清算。

2.2 當前面臨的困境

雖然過去幾年來地方化債積累了豐富的經驗,但還存在很多短板,主要體現在以下幾個方面:

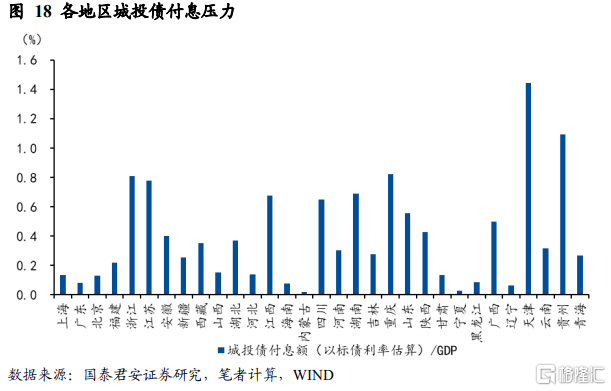

第一,過去三年受房地產市場調整、土地出讓收入下滑等因素的影響,地方財力受到較大程度的衝擊,導致地方債務率明顯上升。以2022年為例,幾乎所有地區債務率(地方債務餘額/地方財力)較2021年出現明顯上升,天津債務率從2021年的205.5%攀升至2022年的295.5%。吉林、雲南、遼寧、貴州、福建、重慶、青海緊隨其後,債務率超過150%。

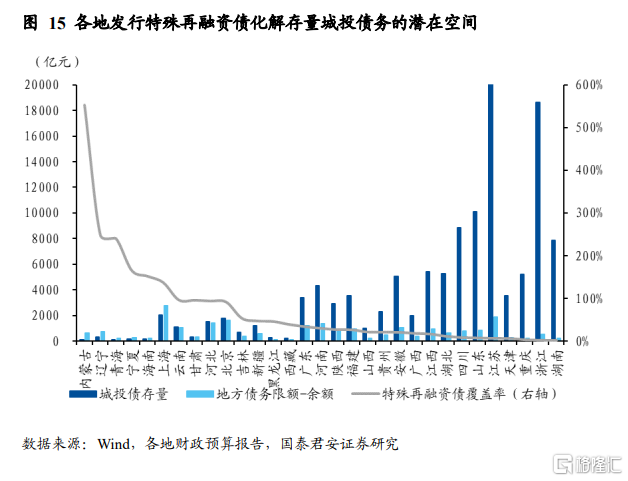

第二,區域間化債能力差距較大。一方面,從發行再融資債的空間來看,國泰君安以地方債務限額與餘額之差/存量城投有息負債來衡量化債空間,可以看到內蒙、遼寧等地由於存量城投規模比較小,少量再融資債便可以覆蓋,而湖南、浙江、重慶、天津等地的地方舉債空間較小,比例低於10%;另一方面,地方特色的化債模式大多“因地制宜”,如“茅台化債”“白藥化債”“康旅模式”等,但推廣難度較大。

3. 下一階段地方化債重點方向展望

近年來在“誰家的孩子誰抱”的要求下,各地方政府採取多種方式積累了不少化債經驗,但仍有很多遺留問題沒有解決。近期市場對重啟特殊再融資債化解地方隱性債務的預期升温,從各地債務限額餘額來看,總規模可能不超過2萬億,與存量隱債規模相比仍顯得杯水車薪。因此國泰君安認為下一階段化債重點將從存量隱債“清零”轉變為降低付息成本;而隨着地方賣地收入下滑,國有股權轉讓等手段將更加重要;此外,亟需實施新一輪央地改革,理順中央與地方的財權與事權關係。

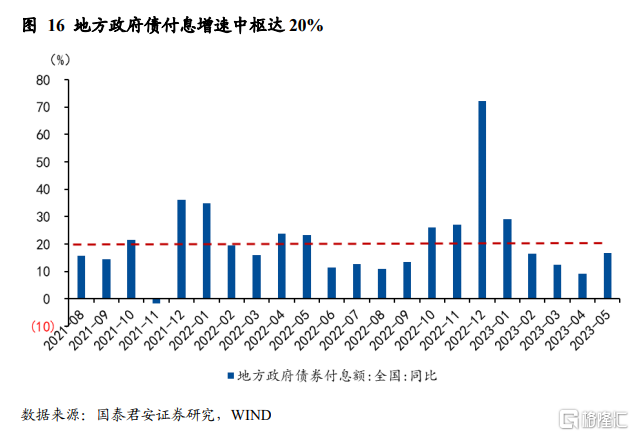

3.1 降低付息成本更為重要

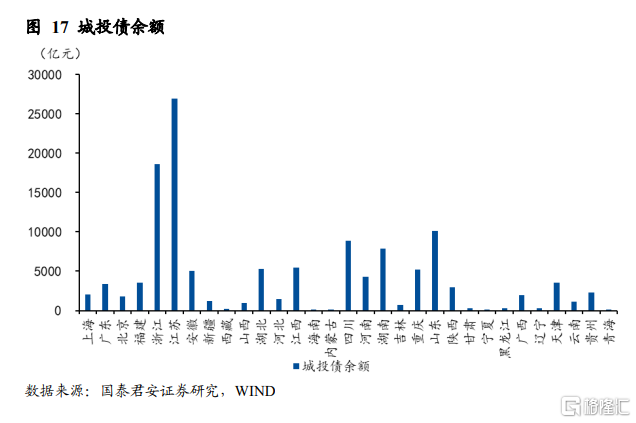

由於各地方經濟發展水平、政府運營管理能力的差異,各地債務付息壓力的差別較大。僅從城投債標債的整體利率看,部分地區儘管債務餘額較低,但由於城投利率較高而償債壓力更大。如果以標債利率*城投債餘額的極限情況估算各地付息額,可以發現天津、貴州的城投債存量相對較低,但由於城投利率較高,付息壓力會高於浙江、江蘇等城投債存量較高的地區。

因此,通過降低利率的方式控制付息成本是化解債務的重要途徑。降低付息成本的主要方式有再融資債券高息轉低息、轉為政策性銀行貸款、利用低息抵押融資置換高息非標債務等。近期市場對發行特殊再融資債券的預期逐漸升温,國泰君安認為本質上也是通過隱性債務顯性化的方式,降低存量債務利率,進而減輕付息壓力。

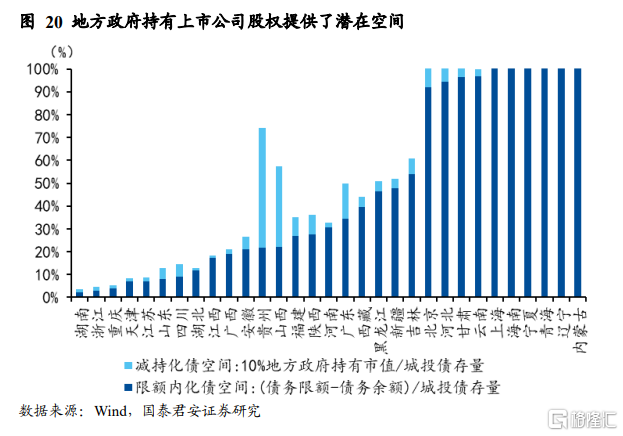

3.2 國有股權化債可能成為重要手段

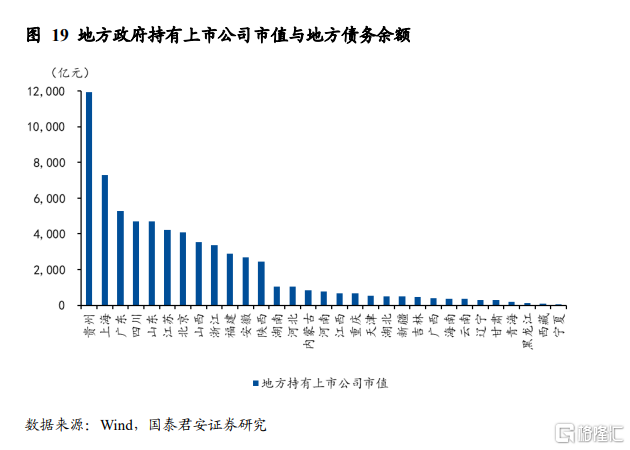

在地方土地出讓收入下滑的背景下,地方政府持有的上市公司股權作為潛在化債手段的重要性在提升。地方政府共持有國有上市公司市值合計約6.6萬億,排名靠前的有貴州(1.3萬億)、上海(1.1萬億)、廣東(0.5萬億)、四川(0.5萬億)、山東(0.5萬億)、江蘇(0.4萬億)、北京(0.4萬億)等地。

地方政府持有上市公司股權為化債提供了潛在空間。參考“茅台化債”案例(兩次各劃轉4%),如果將地方持有的上市公司市值的10%視為減持上限,貴州、山西、廣東、陝西、山東、四川、福建、安徽等地的債務覆蓋率將得到大幅改善;但同樣值得關注的是天津、重慶、湖北等地優質國有資產較為匱乏,仍需探索其他化債路徑。

3.3 重塑地方造血能力是關鍵,新一輪央地改革迫在眉睫

從過去幾輪化債可以看出,儘管存量隱性債務可以通過各種方式化解,但在央地財權與事權不匹配的大背景下,新的變相融資方式會層出不窮,形成“新增-嚴控-化解-再新增”的循環。因此,在化解存量隱性債務之外,重塑地方造血能力是關鍵,國泰君安預計新一輪央地關係改革將拉開序幕。

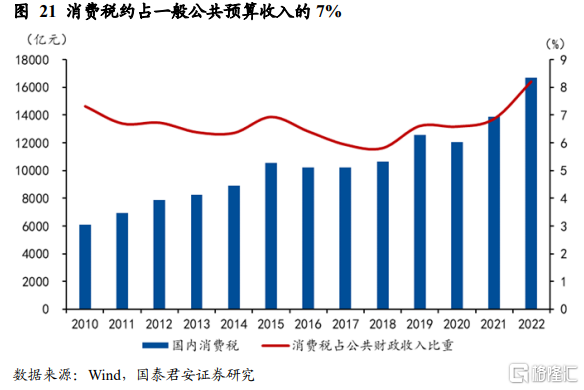

在土地財政逐漸落幕後,需要為地方財政尋找新的主體税種,消費税改革是目前理想的政策抓手。我國的消費税為中央税,且多數商品在生產環節徵收。2020年5月中共中央、國務院《關於新時代加快完善社會主義市場經濟體制的意見》提出“研究將部分品目消費税徵收環節後移”;“十四五”規劃和2035年遠景目標綱要也提出,“調整優化消費税徵收範圍和税率,推進徵收環節後移並穩步下劃地方”。我國消費税約佔一般公共預算收入的7%,2022年總額超過1.6萬億;若改為中央地方各佔一半的共享税,則體量佔地方財政本級收入的6%以上;此外,消費税徵收環節後移並下劃給地方,還有助於激發地方政府改善消費環境的動力。

除税制改革之外,還需要理順中央和地方的財權與事權。例如,通過減少專項轉移支付,增加一般性轉移支付的方式,提升支配財力的自由度和靈活性,提高財政資金使用效益;另一方面,中央也需要承擔更多養老、醫療、教育等公共服務均等化方面的事權責任。

4. 風險提示

地方政府債務風險暴露超預期。

注:本文來自國泰君安於2023年8月25日發佈的《【國君宏觀】地方化債,箭在弦上——“新復甦追蹤”系列五》,分析師:董琦S0880520110001

More Content