8月21日,李蓓發文痛批外資,稱外資就是一羣無頭蒼蠅,對中國股票市場,主要起到了攪屎棍的效果。

她還稱,他們根本就沒有節操,去年十一月份還在説,中國是大號俄羅斯,僅僅過了兩個月,就變成了中國引領2023年全球經濟復甦。再過了半年,又變成中國迎來雷曼時刻。再然後,他們也沒有判斷力,大的節奏基本都是錯的。除了加劇市場的波動,並沒有起到什麼積極的效果。

李蓓,一語道破天機啊!

01

最近幾年,外資集中大幅賣出A股,主要有三次,每次均重創A股市場。

1)2020年3月

從2020年2月21日至3月23日,外資在短短22個交易日大幅流出超過1000億元,其中3月9日、3月17日更是大幅淨流出150億元左右。

外資集中拋售,導致A股大幅暴跌。期間,上證指數從3074點狂瀉至2646點。當時的背景是歐美股市因為新冠疫情衝擊,疊加原油市場暴跌引發海外市場大規模解槓桿,以致於全球幾乎所有大類風險資產均被瘋狂拋售。

當時,在中國疫情呈現基本被控制的勢頭,市場對於新冠的衝擊進行了充分的Price in(2月3日上證暴跌7.7%,3000多家公司跌停)。後來央行放水,疊加經濟修復預期,本來市場的趨勢是逐步往上走的。但被外資突襲大幅拋售,導致上升趨勢行情被中斷。

當年3月,美聯儲放出無限量QE大招,全球股票市場沒多久就觸底反轉了。3月24日開始,A股同海外市場一樣,迎來了一輪轟轟烈烈的牛市行情,滬指從2647點拉昇至年末的3473點,累計升幅高達30%以上。

2)2022年3月

3月7日—3月15日,短短7個交易日,外資瘋狂減倉A股667.5億元,每日流出分別為82.7億元、87億元、109億元、33.7億元、50.4億元、144億元、160億元。這還不包括QFII、RQFII以及外資私募等通道的資金異動。此流速及流額已經可以匹敵2020年3月危機的時候。

這600多億元中,主要減倉的是大盤以及行業權重,風向標意義明顯。其中,寧德時代、貴州茅台、中國平安、東方財富、恩捷股份5家累計減倉超過200億元。

此輪集中大幅拋售,導致股市大幅暴跌。其中,滬深主板指數均重挫逾11%,香港恒指更是暴跌16%。而歐美日韓等海外主流股指早於3月8日見階段底部呈現大幅反彈。

這次外資集中行動,頗有興風作浪的意味。

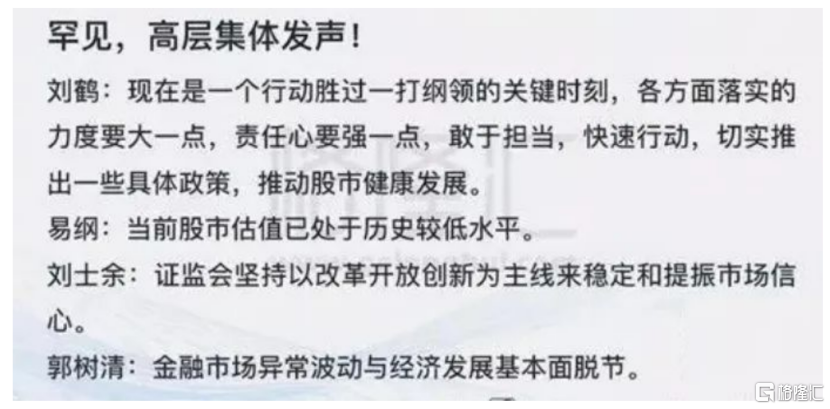

作為反擊,3月16日,劉鶴主持召開金融穩定發展委員會專題會議,釋放出“穩增長、寬信用”、探索地產轉型、穩資本市場等積極信號。對資本市場,尤其強調有關部門要切實承擔起自身職責,積極出台對市場有利的政策,慎重出台收縮性政策。凡是對資本市場產生重大影響的政策,應事先與金融管理部門協調,保持政策預期的穩定和一致性。

至此,外資集中拋售才吿一段落。

3)2022年10月

大會結束後,外資開始集中拋售。彭博香港買方機構的問卷調查顯示:71%的機構投資者認為地緣政治是他們最擔心的風險,75%的機構投資者仍舊保持謹慎和觀望,不願意購買中國資產。

當年10月,外資淨流出A股573億元。其中,拋售貴州茅台150億元,把股價從1800元砸到跌破1300元,以致於茅台公司都出手回購股票來穩定市場。香港市場同樣被慘烈拋售,恒生指數甚至跌破了1997年香港迴歸前的點位。

後來,外資很快大幅買入A股。去年11月至今年2月,外資一共瘋狂流入超2600億元。其中,寧德時代、貴州茅台、中國平安、五糧液、招商銀行分別狂買218億元、184億元、182億元、138億元、120億元。

在瘋狂流入的時候,外資大行特別高調喊多唱多A股。高盛認為,中國股市的主題將逐漸從“重新開放”轉向“經濟復甦”,潛在升幅的驅動力可能會從估值倍數擴張轉向盈利增長,預計2023年年底MSCI中國指數將上升24%。

同期,全球最大的資管集團——貝萊德旗下智庫首次將中國股票評級調升至“超配”,其表示短期內看到中國復甦帶來的機會。

此後,外資又大幅流出。

綜合看以上這幾次騷操作,是不是覺得李蓓給外資的評價很中肯:攪屎棍。

其實,對於外資的集中行動,證監會副主席方星海就曾在2021年4月警吿過:

第一,外資賬户如果造成股市大幅波動,我們可以暫停它交易。

第二,對於外資進入A股投資,證監會“是看得清楚的”。

但外資直到現在還在“興風作浪”。

7月24日政治局會議之後,外資瘋狂大幅流入。短短6個交易日,連續流入538元之巨,其中不乏189億、164億這樣的單日鉅額流入。而後,從8月7日至今,外資連續11個交易日流出,累計幅度高達674.8億元,給A股造成了很大的拋壓壓力。

1個月時間不到,外資大幅集中流入,再到大幅集中流出。

這不是攪屎棍,是什麼?

02

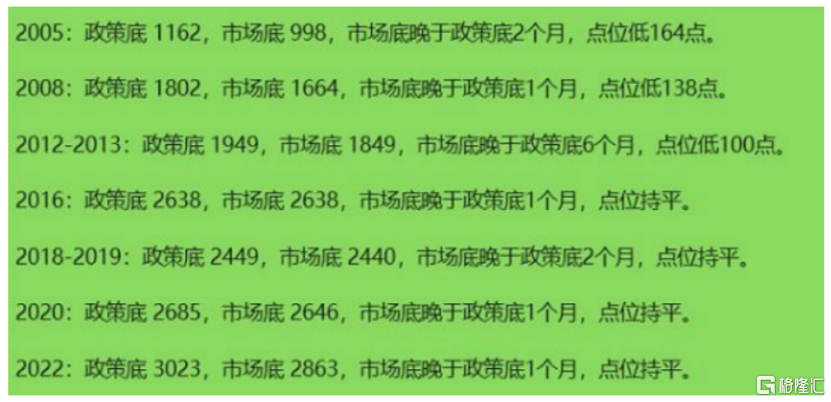

2005年以來至今,A股“政策底”到“市場底”,一共經歷了7次。我們不妨回顧一下過往。

1)2008年10月

當年9月18日,國家出台三大救市政策。第一,將證券印花税從雙邊改為單邊,費率下調至千分之一。第二,匯金公司直接下場,買入工行、中行、建行。第三,國資委支持央企增持或回購自家股票。

當日,市場迎來“政策底”。而後兩個交易日,上證指數暴升9.45%、7.77%。

11月9日,國常會研究部署擴大內需促進經濟快速增長的措施,將實施積極的財政政策和適度寬鬆的貨幣政策,並出台10項舉措刺激經濟。經測算到2010年,這10項目合計“四萬億”。

在該重磅刺激經濟計劃的前幾個交易日(11月5日),A股見到了本輪的“市場底”。後來,開啟了一波波瀾壯闊的大牛市,滬指在2009年8月見到3478點。

2)2012年9月

當年9月5日,國家發改委批覆總額逾7000億的城軌項目。第二日,再度批覆13個公路建設項目、10個市政項目和7個港口、航道項目。兩天時間,批覆總投資額規模超過1萬億元。

11月,證監會大幅放緩了IPO的節奏,當月只有一家新股IPO。而後的半年內,均沒有新股IPO。

12月,政治局會議和中央經濟工作會議先後定調經濟,成為行情反轉的重要催化劑。12月4日,A股迎來本輪“市場底”——1949.46點。後短短2個月時間,滬指大升24%。

3)2018年10月

10月15日,劉士餘在北京中信建投營業部調研——現在股市的感覺像是在冬天,既然冬天已經來了,春天也就不遠了。

10月19日,劉鶴聯合“一行兩會”罕見地在同一天集中喊話救市,推出多項股市、債市、樓市維穩措施,旨在提振A股信心、化解流動性問題、引資入市、助企紓困。自此,此輪“政策底”明確。

10月19日-20日,最高層鼓勵肯定民營企業;劉鶴主持金穩會,五措施輸血民企;滬深交易所力挺股市;基金業協會開闢備案“綠色通道”;黃奇帆建議取消股票交易印花税;抵扣個税力度超預期等。

10月22日,券商集體升停。

10月31日,政治局會議,圍繞資本市場改革,加強制度建設,激發市場活力,促進資本市場長期健康發展。

12月21日,中央工作經濟會議——把資本市場改革放到經濟體制改革框架中,並提出資本市場在金融運行中具有牽一髮而動全身的作用,要通過深化改革,打造一個規範、透明、開放、有活力、有韌性的資本市場。

1月4日,央行宣佈全面降準1%,釋放8000億元流動性,緩解民企融資壓力、推動樓市復甦、提振股市信心。

至此,A股迎來了“市場底。”

1月30日,美聯儲議息會議聲明暗示將暫停加息以及縮表。2月15日,1月份社融披露,數據出現拐點,證實經濟開啟復甦之路。A股持續大升……

總結過去歷年的“政策底”與“市場底”,多呈現反彈—下跌—反轉的行情走勢,時間間隔大致為1-3個月。

本輪“政策底”已顯,“市場底”還遠嗎?

03

在大級別行情反轉的臨界點,大部分投資者都會深度悲觀,會把人性中的弱點發揮得淋漓盡致。每次大的行情,都會是混沌猶豫中慢慢走出來的。

比如去年11月份至今年1月底的大反彈行情中,即便在12月7日疫情防控全面放開落地後,滬深主流股指同樣在短時間內持續大幅下跌。

現在,不管是實體經濟投資,還是資本市場,預期都較為悲觀,且比較難扭轉過來。但再難有2008年、2018年那麼糟糕與悲觀嗎?

所以,越是這個時候,越是應該打起精神,做好準備。在“活躍資本市場”大的定調下,反轉行情或許隨時都有可能到來。(全文完)

More Content