8月14日,被基金重倉的機器人概念股微光股份,上演了一場差點讓無數股民嚇破膽的一日驚魂行情。

股價先是以跌停價開盤,後又很快回升最終收跌2.91%,雖然讓股民得以松上一口氣,但縈繞在頭上的擔憂疑雲,依然讓一眾股民感到心頭沉重。

主要是手中的信託票,實在有點太多了,讓人越來越擔心會不會暴雷。

這段時間,隨着中植系旗下四大財富公司理財產品爆雷的輿論開始全面擴散,從民間投資者,迅速燒到了股票市場。

這幾天,已經相繼有好幾個上市公司開始宣佈自己的理財產品出現逾期,規模數千萬只上億不等,涉及的產品多數都是與中植系旗下的中融信託有關。

其中,微光股份是目前這一批發公吿企業中,被“集中爆破”最受傷的一個。

01

據微光股份公吿,截至7月6日,公司有1.5億元中融-匯聚金1號貨幣基金集合資金信託計劃尚未到期,此外,公司有多筆來自中融信託的其他理財產品尚未到期,彼時,公司來自中融的理財產品餘額接近5億元。

現在,中融已經大面積停止兑付了,尤其是其背後的中植系集團已經早已資不抵債,中融本身作為中植系的造血平台之一,自身資金肯定同樣也是出現窟窿,週轉不過來,逾期暴雷的概率不用想都知道了。

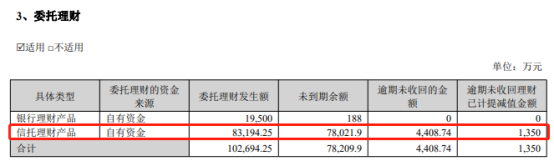

然而,微光股份的2023H1報吿顯示,其持有信託產品的規模超過8.3億元,未到期餘額7.8億元,均顯著大於5億元。

(來源:公司2023年半年報)

(來源:公司2023年半年報)

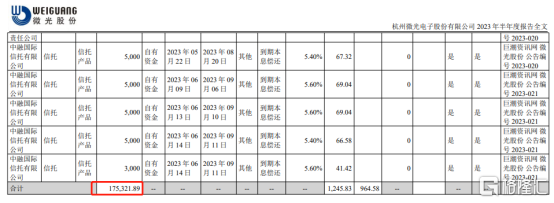

同時,在微光股份的這份半年報中,還披露了累計有高達17.53億元的理財產品,其中,有相當部分正是購買了中融信託的產品(包括已到期部分)。

(來源:公司2023年半年報)

(來源:公司2023年半年報)

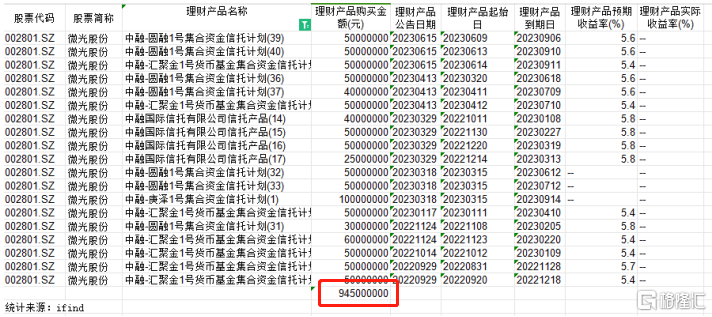

不過,據ifind統計,微光股份持有中融系信託合計9.45億的產品沒有顯示出實際收益率,目前筆者尚未清楚查詢這些產品中到期的部分是否都完成了兑現利息並贖回本金。但據查詢相關產品的新聞資訊時發現,已經有部分的信託產品出現逾期兑付。

無論是哪一種情況,微光股份大量購買了中融信託的產品,按照當前的中融信託的情況看,爆雷的風險是顯著比以往要大了。

這也是為什麼微光股份是這批踩雷股中,開盤跌幅最多的一隻。

微光股份成立以來,一直專注於電機、風機、微特電機領域。2022年,公司營收為12億元,主要來自冷櫃電機、外轉子電機和ECM電機,差不多就是一家冷鏈設備供應商。但這幾年得益於機器人行業的大興,公司因為有伺服電機產品,也逐漸蹭上了機器人概念。

公司上市以來,冷櫃電機、外轉子風機和ECM電機總體保持提價態勢,毛利率基本能維持30%以上,一季度甚至達到了34.3%,淨利潤也有25%,所以整體來看,微光股份的產品力和經營能力方面的表現都是挺不錯的。

同時,這個公司還有個亮點在於其肯用心去搞發展,不僅捨得投入研發,更捨得分紅。上市7年,已分紅9次,累計募資2.87億元,累計分紅4.8億元,分紅金額已大幅超過募資金額,所以這一點也深得公募基金的喜好。

據統計,截至2023Q2,基金立即持有其約12.23%的股份,比例是同行中相當大的。

不過,微光股份在實業經營上表現可圈可點,但在投資理財上的眼力,卻有點讓人看不懂了。

之前,微光股份還踩雷了中建投信託·安泉544號(陽光城杭州)集合資金信託計劃,剩餘本金為4581萬元出現逾期,只贖回了贖回了172萬元。

另外一隻剩餘本金為2366萬元的地產信託產品(五礦信託-信澤投資集合資金信託計劃)也進入了延長期。

現在手上有這麼多中融信託產品,又不知道會踩到多少雷了。

不過剔除這個問題不説,公司整體質地還是不錯的,這也為什麼它能從地板上爬上來的關鍵原因。

接下來,就看它在這一場風波中踩的雷怎麼消化,股價還會怎麼調整了,如果真的出現持續下跌,或者是一個不錯的上車機會。

希望它能吃一塹,長一智吧。

02

中融信託這事兒,肯定還沒完。

有報道梳理,中植系的資本帝國版圖如下:

控股或參股四家財富管理公司:恒天財富、新湖財富、大唐財富、高晟財富。

戰略控股或參股六家持牌金融機構:中融信託、中融基金、橫琴人壽、恒邦財險、中融匯信期貨和天科佳豪典當行。

控股或參股五家資產管理公司:中海晟融、中植國際、中新融創、中植資本、首拓融盛;

控股上市公司:巔峯期一度控股超過20家。

其中,單單是中植系旗下的四大財富公司,截至2021年11月底的管理資產規模合計就高達3.6萬億,是當前恒大總資產的近2倍。

數據顯示,中融信託主動管理型信託的規模約為6630億元,而這僅僅是中植系旗下所參股的一個金控平台,也是中植系債務黑洞的冰山一角。

有分析説,這些信託資金穿透到最後,有相當部分的底層資產正是各種房地產資產。

這就註定了,這些信託資金被大概率打水漂的命運。

近5年來,全國房地產行業被暴力去槓桿,資金鍊被顯著管控,導致房企紛紛倒下,同時房價也由升轉跌,房地產相關資產的估值被持續打折扣,房價預期轉跌後,交易量持續萎縮。

大量的房企因為交易轉冷無法足夠回籠資金,房地產資產不斷縮水,導致資金鍊斷裂,最終造成包括中植系在內的資本系旗下的大量信託爆雷。

回顧大概十年前打擊影子金融,導致信託暴雷,當年涉及到大量的銀行、券商、上市公司,後者反應到股市,相關板塊也出現了暴力一波出清。

這一次,由房地產炒起的資產泡沫比當年要大太多了,更要命的是現在房地產明確轉入量價齊跌趨勢,海量高價且高成本的新盤迴籠資金的週期被顯著拉長,導致的資金鍊窟窿被越拉越大。

增值資產變成有毒資產,最終導致暴雷出清無可避免。

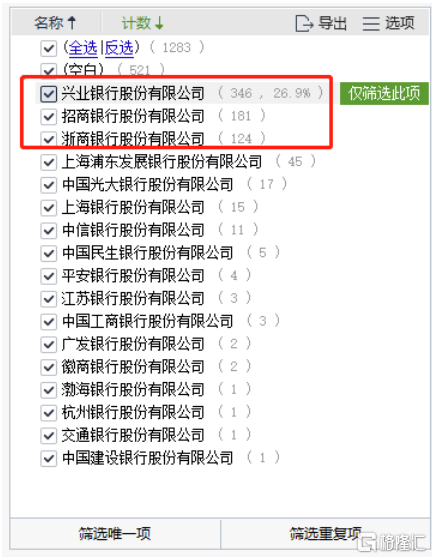

查詢ifind,在中融旗下的幾千億信託產品規模中,狀態處於存續期的有1283只。

根據該數據顯示,在這些中融信託產品發行的託管人中,興業銀行、招商銀行、浙商銀行的佔比排在前列(不清楚如果信託產品暴雷的話,託管人會有什麼影響)。

這其中,究竟會有多少比例會最終暴雷,又會有多少上市公司會踩雷?目前還沒找到準確數據。目前已經披露的已有10家,但大概率不會只有這麼點,後面就要注意了。

另外,據説到今年一季度,信託資產規模還有21.22萬億元,從行業資金配置上看,投向證券市場的比例高達30%左右;投向房地產的佔比有7.38%,這裏面到底還會有多少風險(尤其是投向房地產的),筆者不知道,大家也不妨多注意一下。

More Content