本文來自格隆匯專欄:李美岑投資策略;作者:李美岑 張日升等

回顧

22年12月以來持續推薦圍繞上證50的國企改革方向,中字頭央企指數今年累計升幅15%。6.29至今《佈局中報三條線索》《關注中報業績方向》《中報景氣三條線索》持續看好數字經濟的運營商、新能源、可選消費的汽車/家電,7月大幅領跑市場。

核心觀點

風險事件往往帶來市場佈局良機。近期風險事件出現,包括拜登法案、美債利率上行、地產和信託事件探頭等,引發市場集中調整,上證已接近7月政治局會議時水平。正如我們7月30日報吿《運動戰,向上磨》所判斷,經濟尾聲風險VS政策利好釋放,行情更可能是震盪向上,難一蹴而就。而每次行情調整背後,配置價值可能隨之凸顯。行業配置角度看,震盪上行期,節奏上大概率為藍籌搭台、成長表現:1)藍籌搭台,關注大金融(券商、保險)、PPI預期觸底(聚氨酯、農化、鋼鐵)、中美地產鏈共振(建材、家居);2)成長表現,靜待風險偏好修復+產業催化的中長線機會,關注受益全球供應鏈重構的高端製造(電動車、船舶、機器人等)、供給創新的TMT(數據要素、算力、金融軟件、華為產業鏈)。指數層面,新上市的科創100是科技投資的投資優選,提示關注,8月3日《十維解析科創100指數》已詳細梳理其配置價值。今年3-4月我們也在持續提示科創機會,科創50一度上升近20%。

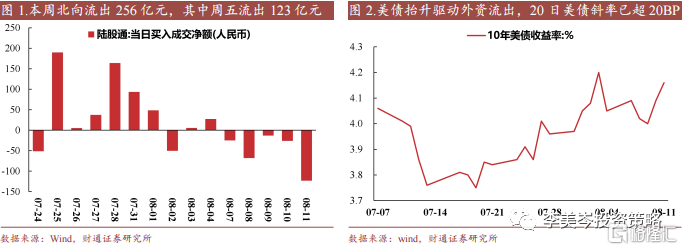

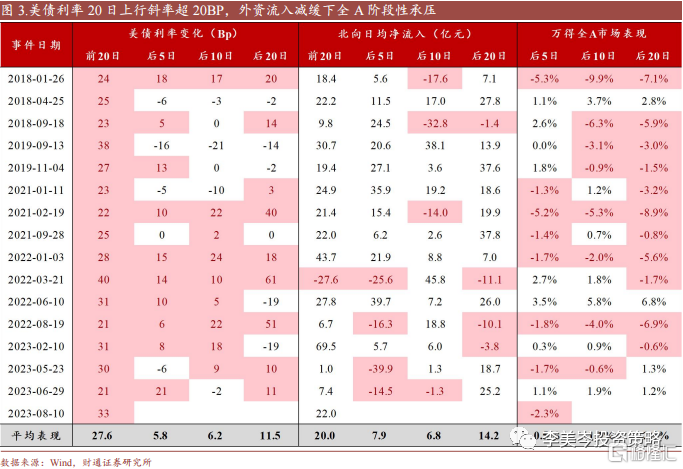

近期市場風險出現了集中釋放。其中,外部因素是主要壓力來源,過去一週外資淨流出256億元,週五單日流出123億元,歷史前15水平。究其原因:一是8月9日拜登簽署“對華投資限制”行政命令,二是美債發行規模超預期,惠譽下調美債信用評級,近2周20日10年美債利率上行斜率超20Bp,歷史上往往引發市場波動和調整。國內方面,房地產債務、信託風險壓制了內外資情緒,A股、港股地產近5日調整4.6%、4.7%;週五7月新增社融5282億元,低於市場預期11000億元,也引發市場擔憂。

專題思考:風險事件往往帶來市場佈局良機。

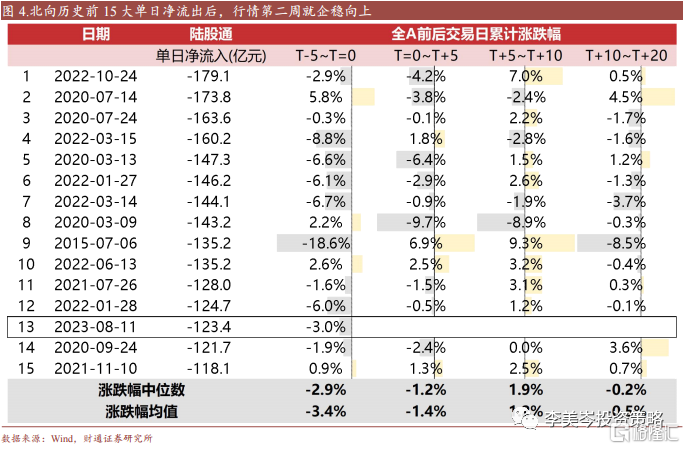

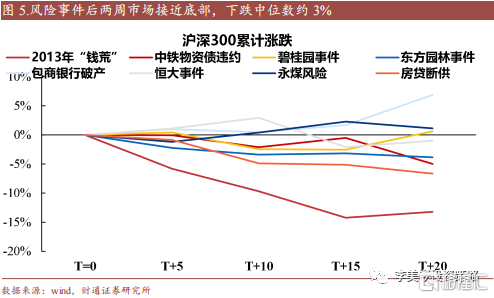

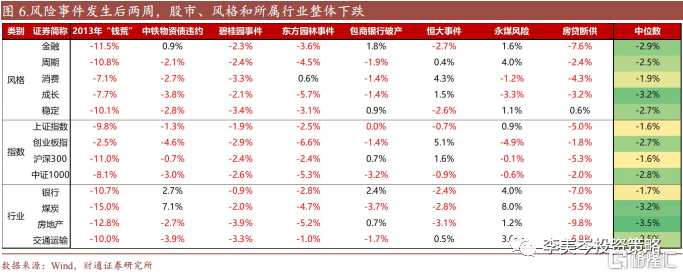

回顧歷史上歷輪風險事件(如13年“錢荒”、19年包商銀行破產、22年房貸斷供等),事件發生後市場風險偏好隨即下行壓制行情,後2周行情企穩,滬深300下跌中位數不到2%,之後相對配置價值逐步顯現。結構看,大盤和價值領先小盤和成長(累計升跌中位數比較:滬深300下跌1.6% VS創業板指、中證1000下跌2.7、2.8%)。

展望後市:外部方面,全球資金可能開啟迴流股市大週期。

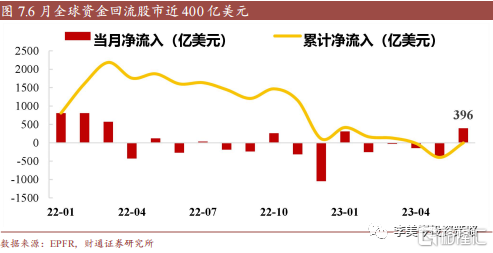

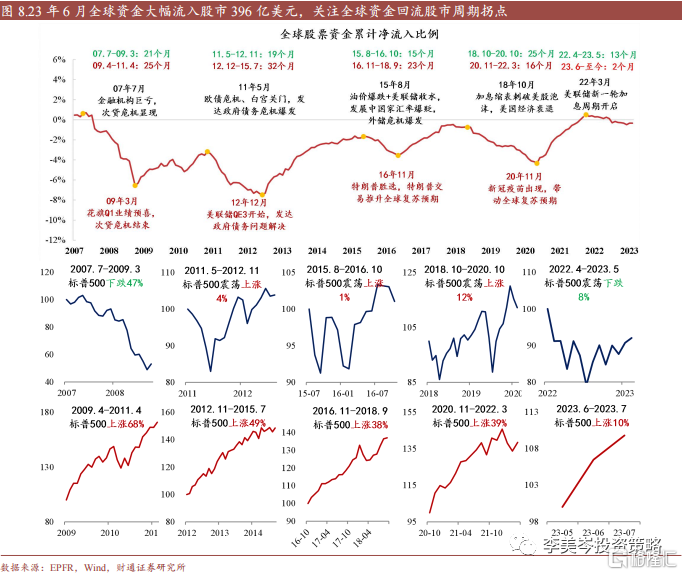

海外經濟週期觸底、美聯儲即將結束加息,投資者重回做多美股、做多復甦預期,6月全球資金大幅流入股市396億美元(EPFR口徑),自23年1月以來首次。我們在22年3月報吿《四輪全球資金流動的啟示——全球資金流動時鐘(一)》中發現:1)全球資金迴流股市週期,標普500平均上升24個月、升幅50%;2)22年4月-23年5月,資金停止流入股市週期,標普500先下跌15%、再反彈9%;3)23年6月至今新一輪資金迴流股市週期開啟,標普500上升10%,均和歷史規律吻合。

內部方面,宏觀環境正在改善,A股運動戰、向上磨,或待新一輪政策確立市場底。

全球經濟底部企穩,美聯儲結束加息在即,都將緩和國內經濟和股市壓力,外資短期大幅流出後大概率也將回暖,需要注重積極信號:1)經濟存在內生修復跡象。除地產需求偏弱以外,生產高頻數據從7月下旬以來大幅回暖,預示着PMI可能處在上行軌道。後續政策落地後經濟預計也將加速修復。2)政策預期將繼續加碼,或為行情回升信號。政治局會議後政策方向確定,待各部門地方落實具體方案細則。方向看,一是社融出爐後,降準降息的預期加大,二是資本市場建設力度加大,短線交易、獨董政策已陸續出台,三是化解地產和信託金融風險的政策可能有序出台。

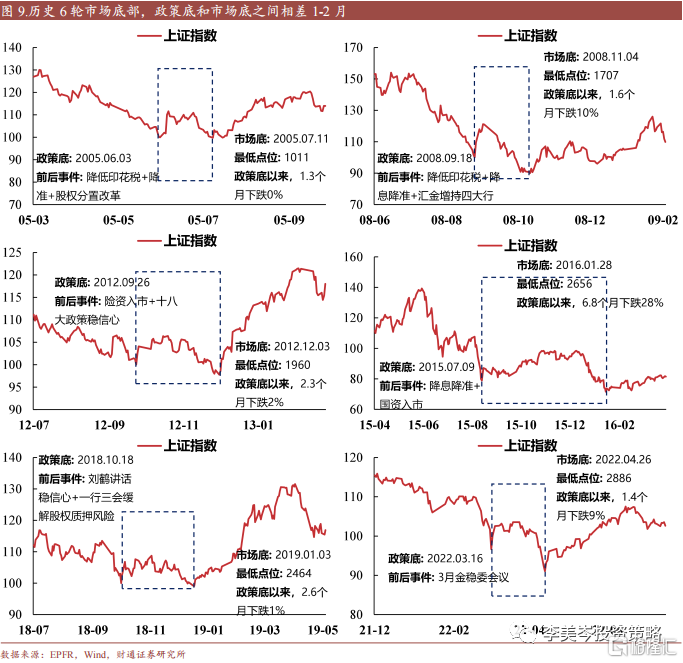

7月政治局會議奠定政策底,當前調整後市場底或已近。

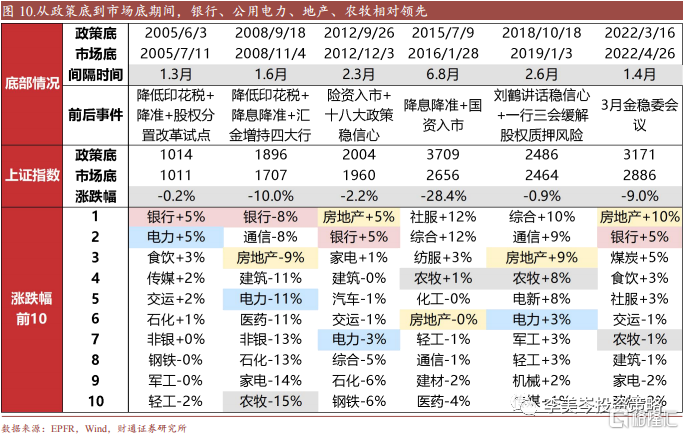

歷史第一輪政策確立政策底止住下跌,期間經濟尾聲風險VS政策利好釋放市場震盪,第二輪政策確立市場底情緒修復後行情向上,從政策底到市場底時間間隔在1-2月。以18年10月為例,當時劉鶴副總理講話穩定信心後市場築政策底,後19年1月中美流動性轉向,市場底也隨之確立。本輪看,7月政治局會議政策利好超預期奠定政策底,上指達年內低位3151,後兩週市場交易政策預期市場快速修復,反彈幅度達4%。本週地產、信託事件衝擊情緒,上指回落至3189,接近前低。風險釋放+新一輪政策漸近,市場底或已顯現。配置看,歷史政策底到市場底,大金融(銀行/地產)、防禦板塊(公用電力/農牧)領先。

行業配置:運動戰、向上磨,延續“藍籌搭台、成長表現”。

藍籌方面:1)大金融,經濟&行情起底期,券商、保險多為排頭兵。2)PPI預期觸底,聚氨酯、農化、鋼鐵彈性突出。3)中美地產鏈共振,國內地產政策優化、城中村改造,美國建材家居庫存去化充分,關注裝修建材、家居用品。成長方面:1)高端製造,電動車、船舶、機器人等受全球產業週期/趨勢推動維持高景氣。2)數字經濟,AI浪潮、5G滲透等帶動運營商&電子、軟件業務量,重點關注數據要素、算力、金融軟件、華為產業鏈。

風險提示:聯儲加息超預期、海外金融風險超預期、歷史經驗失效等。

注:文中報吿節選自財通證券2023年08月13日研究報吿《市場底差不多了--A股策略專題報吿》,報吿分析師 :李美岑S0160521120002、張日升S0160522030001

More Content