本文來自格隆匯專欄:國君宏觀董琦 作者:董琦、曹金丘

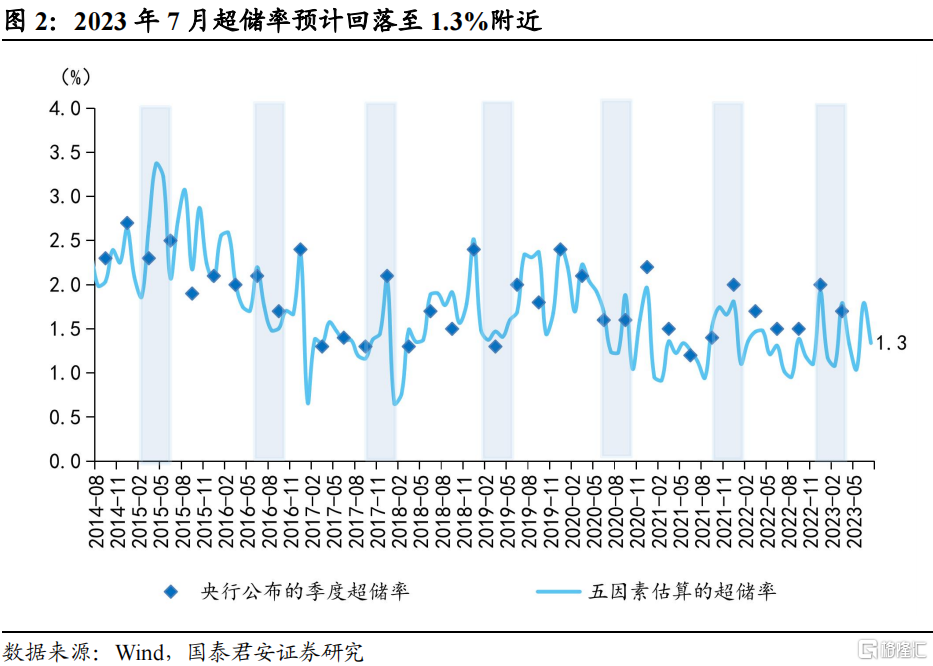

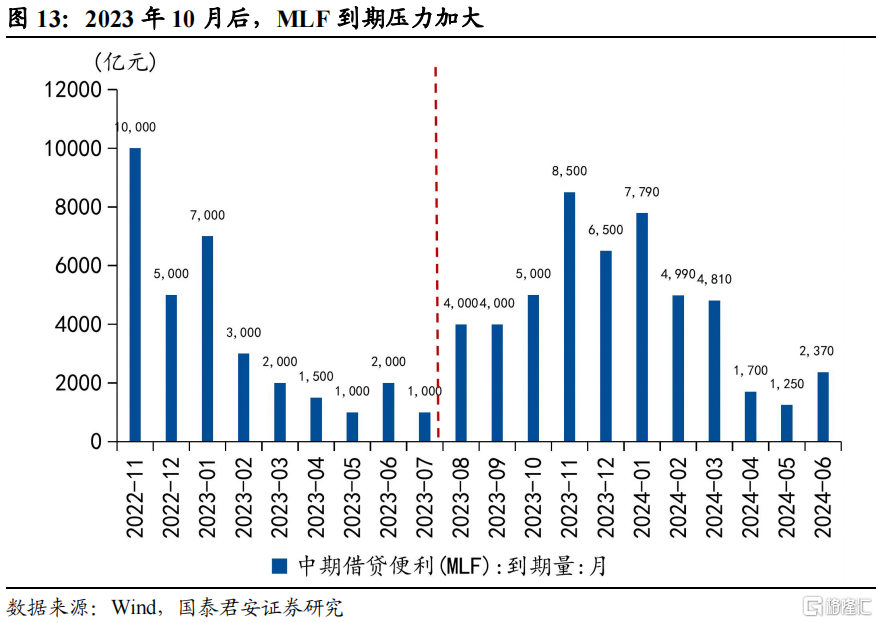

8月來臨,政府存款抽取流動性約4000億元,考慮繳準及央行淨投放支持下,8月流動性較為充裕,預計8月超儲率維持在1.3%附近。展望未來,考慮到人民銀行既強調“適時適度做好逆週期調節”,又表示“防止資金套利和空轉”,預計降息窗口延後但不會關閉,1Y、5YLPR分別還有5、10BP左右的調降空間。降準還有普降25BP的空間,特別是10月後MLF到期壓力逐步加大的階段,降準置換概率較大。

摘要

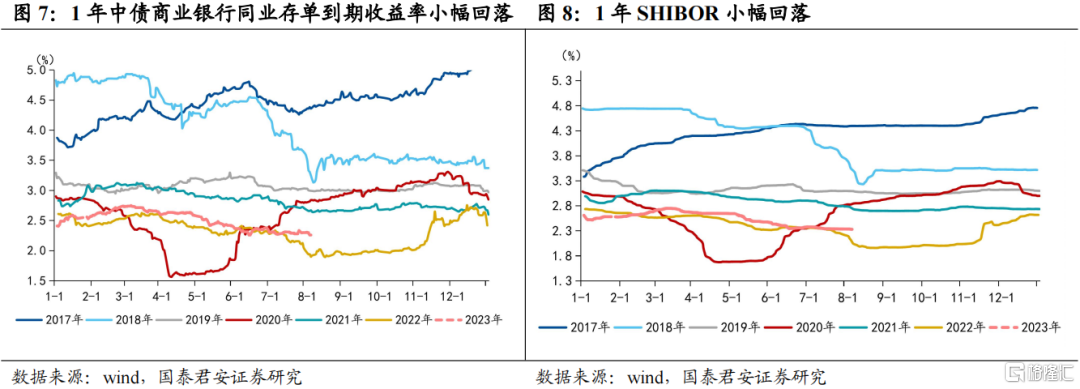

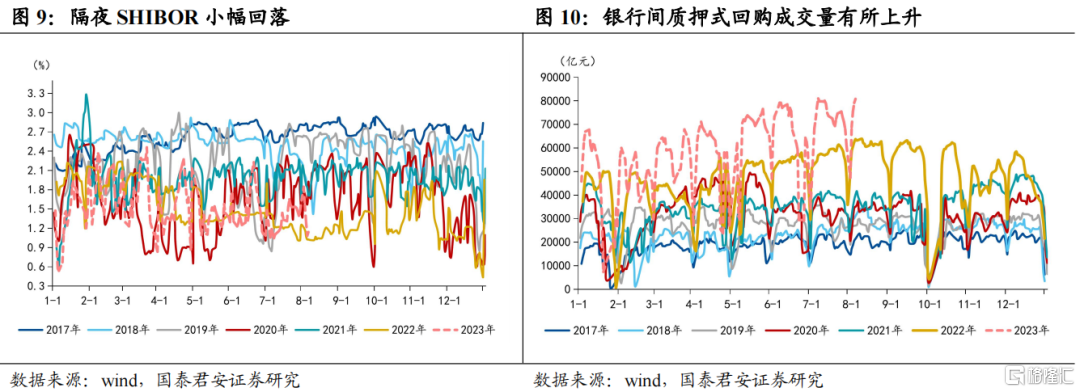

1.2023年7月狹義流動性回顧:7月資金利率波動加大,狹義流動性整體維持寬鬆。截止7月31日,DR001均值從1.44%回落至1.36%;DR007均值從1.89%回落至1.80%;1Y存單利率從2.34%回落至2.30%;1Y SHIBOR利率從2.39%回落至2.35%;隔夜利率從1.46%降至1.36%。銀行間質押式回購成交量上半月基本保持在8萬元附近,月末最低迴落至5萬億元附近。

2.2023年8月流動性缺口展望:若央行淨投放1000億元的基準情況下,2023年8月流動性有約1470億元的缺口,預計2023年8月超儲率維持在1.3%附近。

(1)現金漏損:從季節性看,8月居民和企業取現需求環比小幅提升,預計M0和庫存現金對流動性提供約410億元支撐。

(2)外匯佔款:美國經濟短期韌性超預期及中美利差走闊的背景下,人民幣匯率整體仍面臨面臨一定的壓力。外匯佔款或小幅流出30億元,對流動性影響有限。

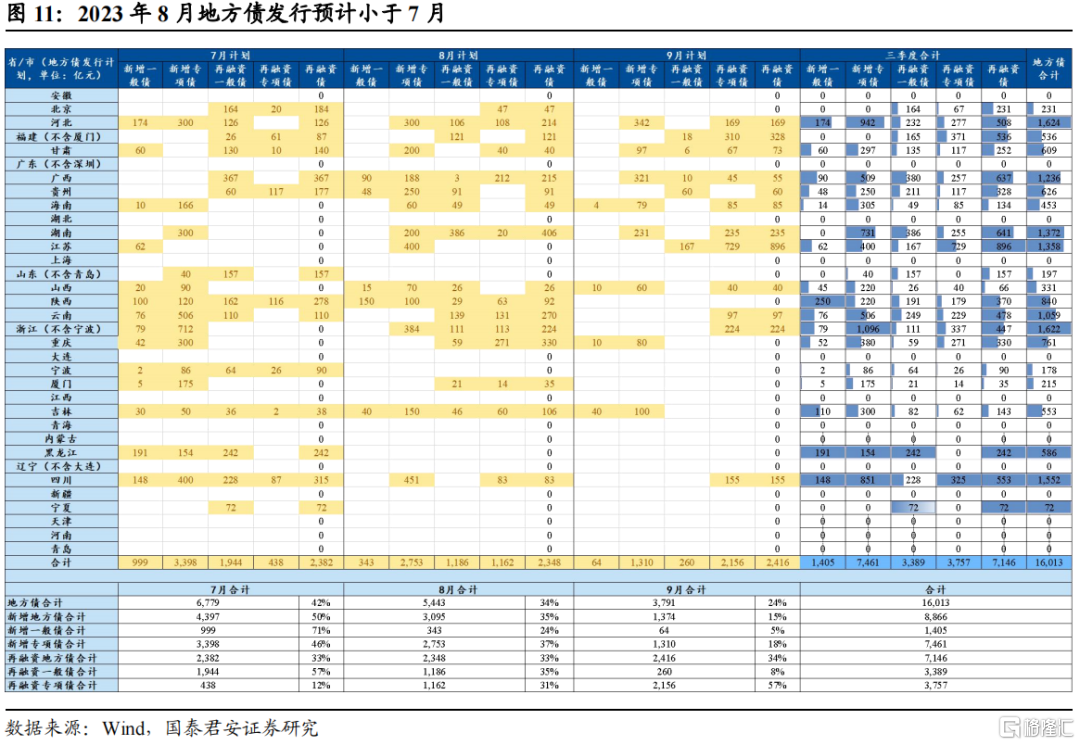

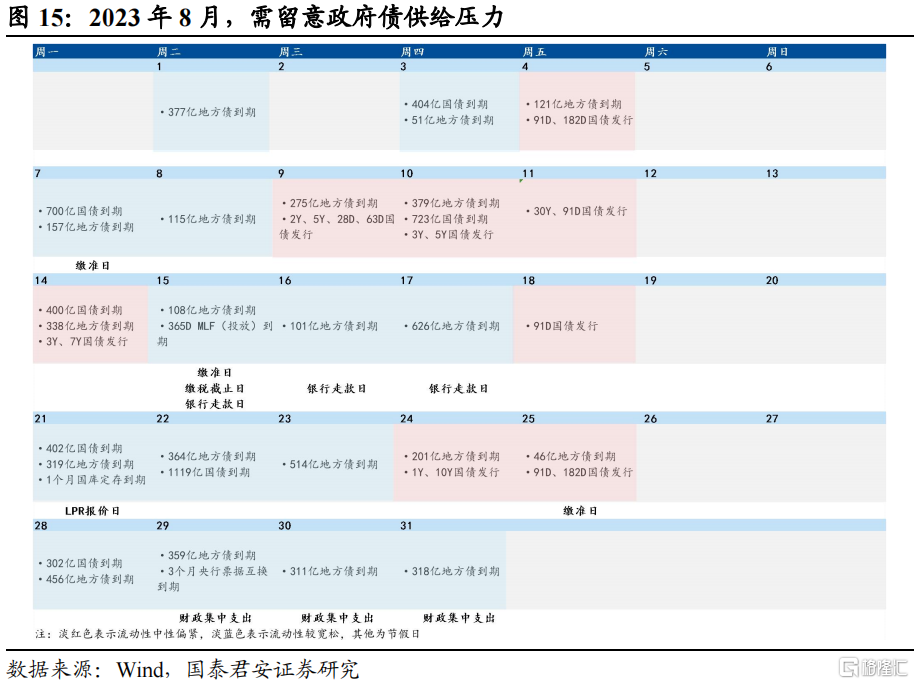

(3)政府存款:財政收支上,從季節性角度看,預計8月財政赤字約5000億元。政府發債上,1)國債方面,根據財政部發布的三季度國債發行計劃,預計國債淨融資為3950億元;2)地方債方面,根據地方債三季度發行計劃,預計7月地方債約淨融資規模約5090億元。考慮到廣義財政赤字約5000億元,預計政府存款環比增加約4000億元,對流動性帶來一定壓力。

(4)繳準壓力:從季節性角度看,預計8月繳準環比減少1150億元。

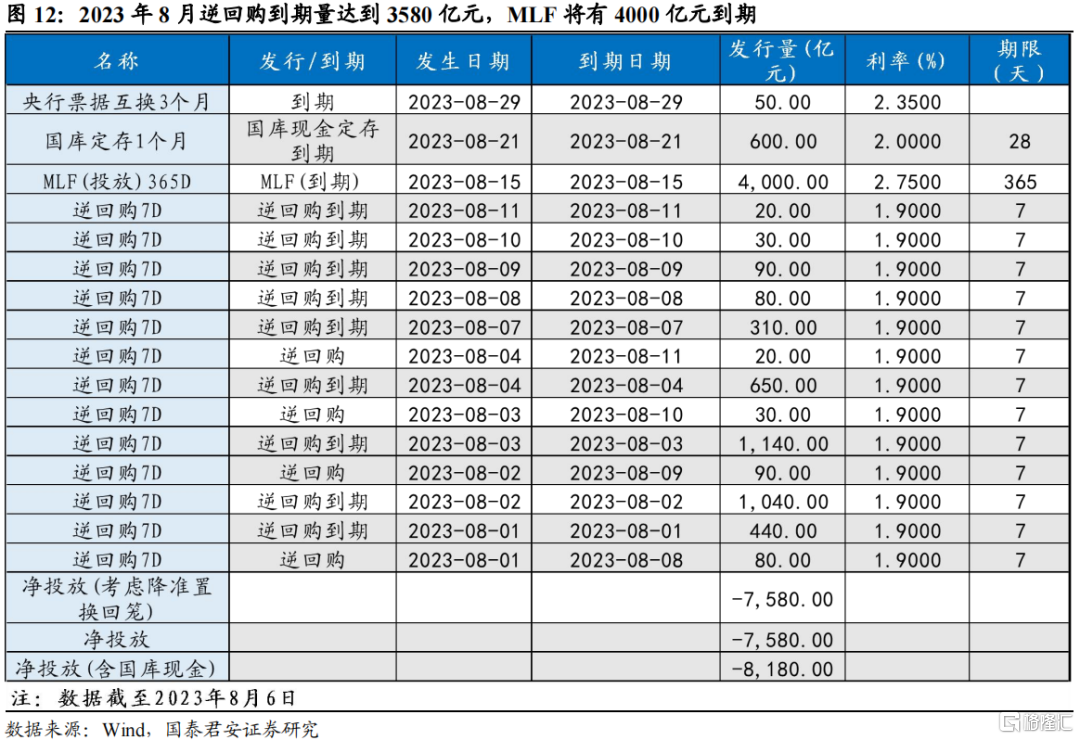

(5)央行投放:預計8月,央行淨投放約8180億元。

3.往後看,貨幣政策基調強調加大逆週期調節力度。展望未來,考慮到人民銀行既強調“適時適度做好逆週期調節”,但也提到“防止資金套利和空轉,提升政策效率”,可能意味着降息窗口適當延後,但並非關閉。從降息空間來看,國泰君安認為,1年期LPR後續還有5BP左右的空間,5年期LPR還有調降10BP左右的空間,此外,存量個人住房貸款利率的調降也正在途中。降準也還有普降25BP的空間,特別是10月後MLF到期壓力逐步加大的階段,降準置換概率較大。

4.風險提示:銀行間流動性波動超預期、信貸投放力度超預期、央行呵護流動性力度不及預期、海外貨幣政策超預期。

正文

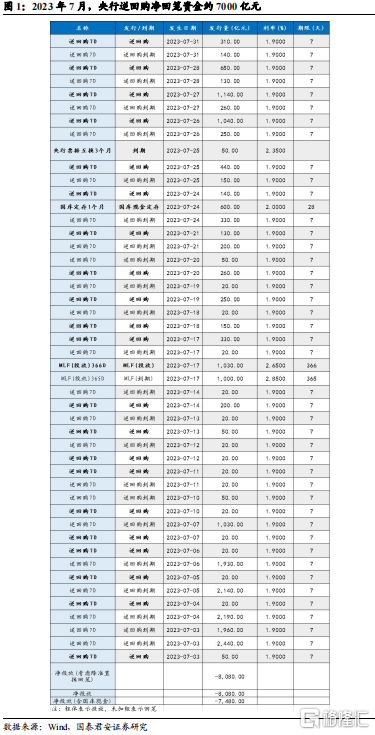

7月資金淨回籠壓力加大,但狹義流動性整體維持寬鬆。央行逆回購淨回籠資金約7000億元,但流動性整體維持寬鬆。

向後看,8月狹義流動性會如何?8月流動性主要受繳準支撐,壓力主要來自政府債供給,考慮央行公開市場操作和結構性貨幣政策工具加碼等因素後,國泰君安預計8月狹義流動性將呈現中性偏寬的狀態,超儲率維持至1.3%附近。

1. 2023年7月狹義流動性回顧

2023年6月超儲率估計升至1.8%左右,較2023年5月(五因素分析法下,超儲率為1.0%)回升約0.8個百分點,明顯低於歷史同期水平。根據準備金存款計算的超儲規模約為4.37萬億元,環比回升約1.86萬億元,回升幅度大於2022年同期的2800億元,最主要的原因是央行投放約1.2萬億元及政府存款減少近1萬億元。

國泰君安預計7月超儲率回落至1.3%附近,主要是央行逆回購淨回籠資金約7000億元。其他因素,包括外匯佔款、現金漏損均符合原預期,由此國泰君安預計2023年7月超儲率約在1.3%,基本持平於往年同期均值。

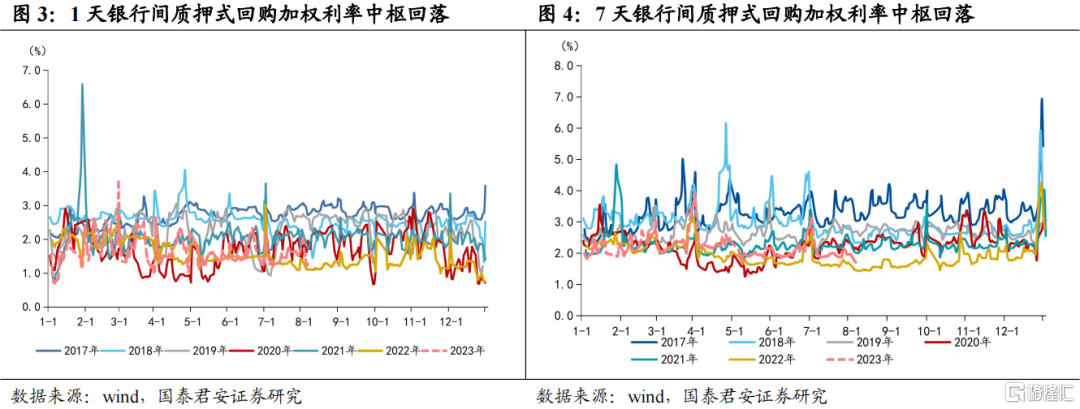

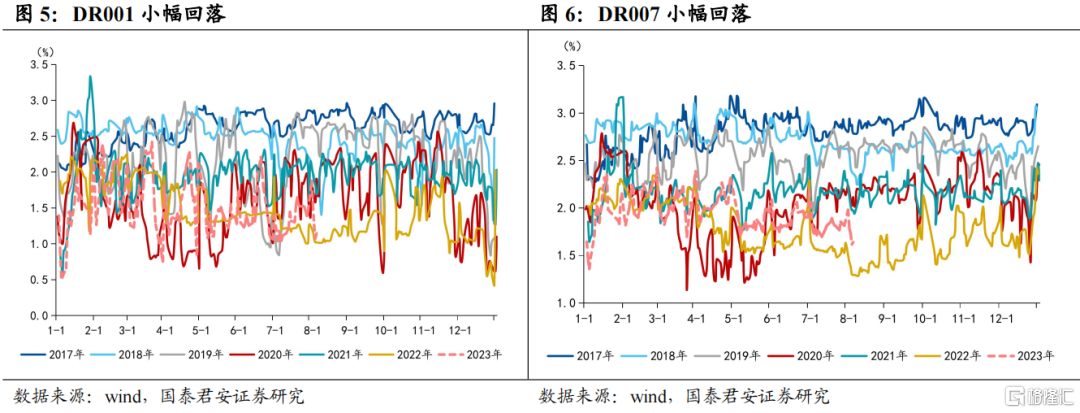

資金價格層面,7月資金利率波動加大,狹義流動性維持寬鬆。節奏上,月初狹義流動性維持相對偏松,銀行間質押式回購成交量基本保持在8萬億元附近,月末最低迴落至5萬億元下。具體而言,截止7月31日,DR001均值從1.44%回落至1.36%;DR007均值從1.89%回落至1.80%;1Y存單利率從2.34%回落至2.30%;1Y SHIBOR利率從2.39%回落至2.35%;隔夜利率從1.46%降至1.36%。

2. 2023年8月流動性缺口展望

2.1. 貨幣發行(現金漏損)

貨幣發行方面,其季節性明顯,8月居民和企業取現需求環比小幅提升,預計8月M0將環比減少約410億元左右,對流動性形成支撐。

2.2. 外匯佔款

外匯佔款方面,美國經濟短期韌性超預期及中美利差走闊的背景下,人民幣匯率整體仍面臨面臨一定的壓力。外匯佔款或小幅流出約30億元,對流動性影響不大。

2.3. 政府存款

財政支出方面,財政收支具有季節性,歷年8月財政存款基本支大於收,同時根據政治局會議所提出“延續、優化、完善並落實好減税降費政策”,預計8月廣義財政收入方面或將進一步放緩,約為1.8萬億元,預計廣義財政支出將達到2.3萬億元。綜合來看,廣義財政赤字約5000億元,對流動性產生正向影響。

政府發債方面,國債上,根據三季度國債發行計劃及往年曆史規律來看,預計8月國債或淨融資約3950億元。地方債方面,各省市披露的三季度發行計劃中8月新發行債券約為5443億元。其中新增一般債約343億元,新增專項債約2753億元,新發行再融資債約為2348億元。結合部分省份尚未公佈發行計劃並參考以往計劃發行和實際發行的誤差,國泰君安預計地方債發行規模約為1.1萬億元,考慮到期規模5910億元,淨融資約5090億元。綜合來看,8月政府債券淨融資額規模約為9000億元。

綜合財政收支以及政府發債融資情況,財政因素和政府發債融資均對8月流動性帶來一定壓力。國泰君安預計政府存款環比增加4000億元,低於歷史同期平均水平(約增加4375億元),對流動性形成一定壓力。

2.4. 繳準壓力

以平均法定存款準備金率7.6%計算,預計8月繳準規模將減少1150億元左右,對流動性形成支撐。

2.5. 央行投放

央行投放分為公開市場操作和再貸款再貼現等結構性“直達工具”的投放。首先,從央行公開市場投放來看,截至8月末逆回購到期量達到3580億。MLF將有4000億元到期,國泰君安預計央行或等額續作。6月30日,央行二季度貨幣政策委員會例會強調“精準有力實施穩健的貨幣政策,搞好跨週期調節,更好發揮貨幣政策工具的總量和結構雙重功能”。由此,後續結構性貨幣政策工具或在重點領域和薄弱環節酌情加力,綜合來看,央行淨投放1000億元左右。

綜合現金漏損、外匯佔款,財政存款、繳準壓力、公開市場到期量等因素,若央行等額續作MLF和逆回購,2023年8月超儲率維持在1.3%附近。

3. 2023年8月央行操作展望

綜上所述,8月狹義流動性仍維持中性偏寬。具體來看,8月流動性主要受繳準支撐,流動性壓力主要來自政府債供給以及繳準兩方面,考慮央行公開市場操作和結構性貨幣政策工具加碼等因素後,國泰君安預計8月狹義流動性將呈現中性偏寬的狀態,超儲率維持在1.3%附近。

貨幣政策方面,政策基調強調加大逆週期調節力度。央行二季度貨幣政策委員會例會強調“加大逆週期調節力度,綜合運用政策工具”,意味着政策會繼續加碼,除了眾多的結構性工具(各類再貸款與再貼現工具),總量政策工具也會繼續落地(降息為主,降準為輔)。但央行也提到“防止資金套利和空轉,提升政策效率”,可能意味着降息窗口適當延後,但並非關閉。從降息空間來看,國泰君安認為,1年期LPR後續還有5BP左右的空間,5年期LPR還有調降10BP左右的空間,此外,存量個人住房貸款利率的調降也正在途中。降準也還有普降25BP的空間,特別是10月後MLF到期壓力逐步加大的階段,降準置換概率較大。

4. 風險提示

銀行間流動性波動超預期、信貸投放力度超預期、央行呵護流動性力度不及預期、海外貨幣政策超預期。

注:本文來自國泰君安2023年8月7日發佈的《【國君宏觀】利率債供給擾動不足慮,流動性依然充裕——2023年8月狹義流動性展望》,報吿分析師:董琦、曹金丘

本訂閲號不是國泰君安證券研究報吿發布平台。本訂閲號所載內容均來自於國泰君安證券研究所已正式發佈的研究報吿,如需瞭解詳細的證券研究信息,請具體參見國泰君安證券研究所發佈的完整報吿。本訂閲號推送的信息僅限完整報吿發布當日有效,發佈日後推送的信息受限於相關因素的更新而不再準確或者失效的,本訂閲號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發佈的研究報吿為準。

本訂閲號所載內容僅面向國泰君安證券研究服務簽約客户。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務簽約客户,為控制投資風險,還請取消關注,請勿訂閲、接收或使用本訂閲號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閲號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。國泰君安證券及本訂閲號運營團隊不對任何人因使用本訂閲號所載任何內容所引致的任何損失負任何責任。

本訂閲號所載內容版權僅為國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、複製、轉載、刊登、發表、篡改或者引用,如因侵權行為給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

More Content