7月28日中國宏橋(01378.HK)發佈了中期盈警,預計上半年的業績將大幅減少。這份業績對於許多人來説並不意外,因為上半年中國宏橋的股價一路下探,很大程度上是由於業績層面的壓力所致。對此,此次公吿也給出了理由:鋁產品銷售價格下降、原材料價格上升等。

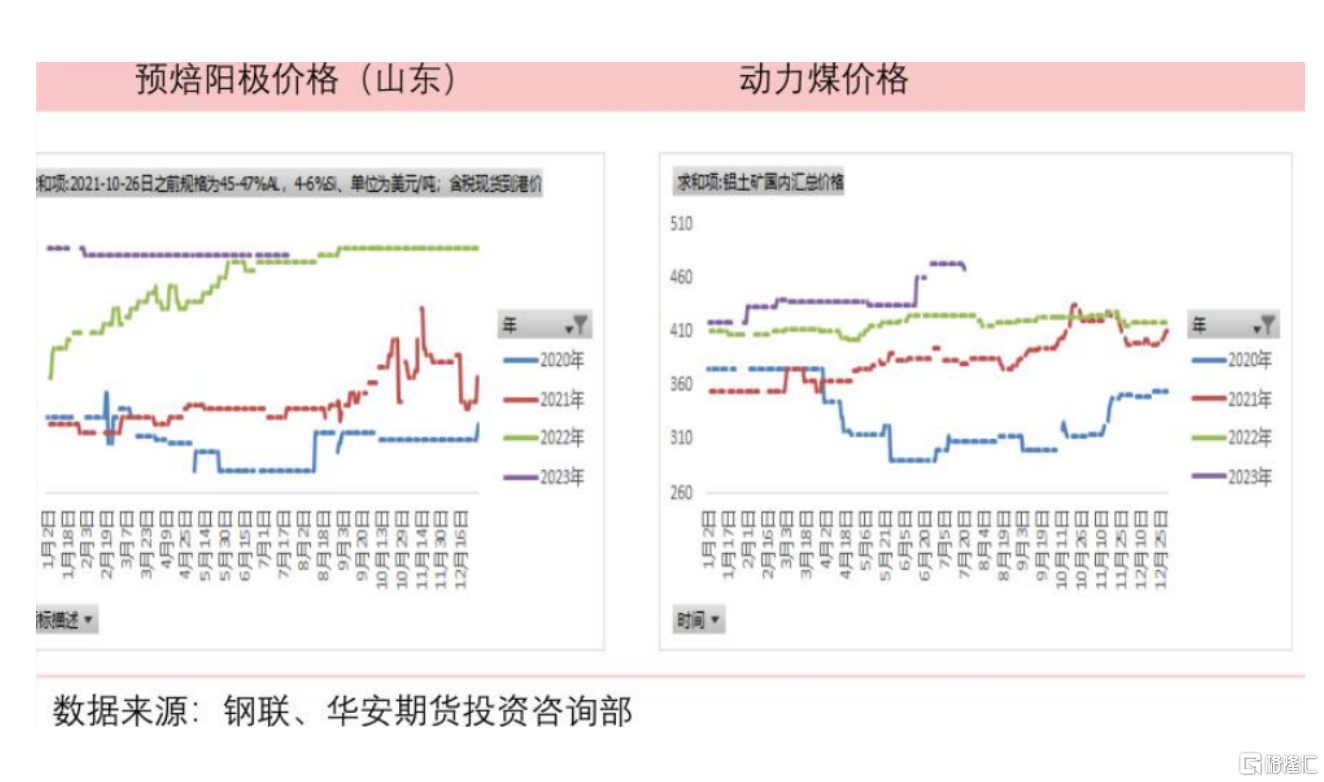

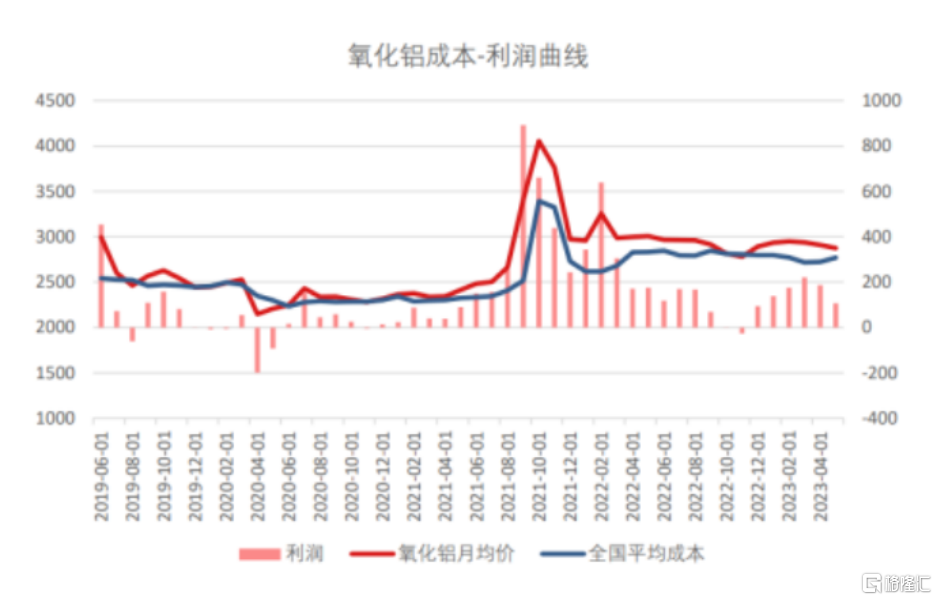

首先,鋁產品銷售價格在2023年上半年相較於2022年同期下降了約13%,導致公司銷售收入減少,從而影響了淨利潤。其次,原材料採購價格上升,特別是氧化鋁等主要原材料,增加了公司的生產成本,進而壓縮了毛利潤。從鋁成本構成中,可以看到,氧化鋁佔39%,電力佔37%,碳陽極佔12%,三項合計佔88%。結合其對應的價格走勢不難看到中國宏橋面臨的成本端的壓力所在。

(來源:中信建投期貨)

在筆者看來業績遇挫更不容忽視的一個因素便在於,經濟復甦速度緩慢,導致相關行業需求下降,鋁產品的市場需求不如預期,這也進一步影響了公司的銷售收入和盈利能力。

然而,儘管上半年業績出現了挑戰,中國宏橋近期的市場表現顯示出一副走出底部的氣勢。成交量較前期有所放大,市場對該公司未來的預期逐漸改善。

(來源:富途行情)

此外,近日有報道指“頂流”基金大佬將中國宏橋列為重倉,根據其投資邏輯,大佬們更為關注那些估值處於歷史低位的價值股,並重點尋找供給端收縮或剛性行業中,在需求復甦情況下具有潛在彈性的企業。顯然,這也一定程度證實了市場對具備上述特質的中國宏橋其投資價值的看好。

現在,不妨從幾個角度來看看中國宏橋目前所面臨的機遇。

1、宏觀經濟復甦,需求端提振

首先,從經濟復甦這一角度來看。

如果説此前經濟弱復甦下,市場信心稍顯不足,如今隨着高層定調,點燃市場熱情,伴隨後續一系列刺激經濟政策的利好加持,經濟復甦帶來的需求改善的確定性更加明朗。尤其是房地產行業的全面轉向,對新能源汽車消費的支持等,也將帶來相關資源的需求顯著提振。中國宏橋作為國內鋁產品的頭部企業,成為直接且核心的受益者。

根據相關研報數據,原鋁的需求結構中,房屋建築佔比接近30%,如果考慮家用電器、電線電纜等,房地產後週期佔鋁需求超過40%。風電、光伏、新能源汽車等領域佔鋁的需求比例在5-10%之間,佔比雖然不高但增速高,對總需求的拉動在1%-1.5%左右。

以新能源行業來看,近年來新能源行業對鋁消費拉動越來越明顯,市場預計2023年新能源車和光伏耗鋁量530萬噸,同比增長142萬噸,拉動鋁消費增速約3.4%,消費佔比達到13%,2022年消費佔比9%,預計2025年佔比將提升到約19%。

可見,隨着地產新週期的到來以及新能源行業蓬勃發展帶動市場需求的釋放,將為鋁企的業績修復帶來支撐。

其次,迴歸到鋁價上,國泰君安香港此前研報中指出,中國宏橋的淨利潤對鋁價的變動十分敏感。公司作為全球最大的原鋁生產商,氧化鋁供應充足,將更多地受益於鋁價上升。

那麼,鋁價後續表現如何?

基於上述同樣的邏輯,宏觀政策利好提振地產、新能源汽車等相關消費回暖,下半年在需求拉動下,市場機構觀點多數認為鋁價仍有望上行,推動行業利潤進一步擴張。尤其是後續四季度的到來,在國內枯水期限電減產的情況下,鋁價的回升或也將是大概率事件。

從庫存來看,此前浙商證券觀點指出,電解鋁行業庫存處於十年低位,低庫存給予鋁價強支撐,下行風險可控,週期底部的格局已經初步顯現。截止到2023年6月底,期貨所合計為58.52萬噸;社會庫存自2023年3月2日觸及126.9萬噸新高後拐頭向下,去庫趨勢開啟,截止到6月底,相較於最高點庫存下降74.7萬噸,降幅58.87%。浙商證券同時預計,2023-2025年間形成供需緊缺窗口期,供給缺口將增至306萬噸,對標2021年,預計鋁價上調空間將超過23000元/噸。

聚焦供給端來看,當前電解鋁行業總產能接近上限,未來電解鋁供給將日趨緊張。與此同時,由於電解鋁作為高耗能行業,新的產能批准將受到限制,這也有助於維持市場供需相對穩定,支撐鋁價表現。

2、盈利預期之錨:低成本、高彈性的邏輯順暢

個股方面,機構觀點認為具備一體化產業鏈和盈利修復潛力的優勢企業將是市場關注的方向所在,顯然中國宏橋滿足這一特質。

在筆者看來,低成本、高彈性是支撐中國宏橋盈利預期的兩大重要因素。

一方面,一體化產業鏈的佈局使得公司在原材料和能源自給率方面擁有優勢,保證了成本保持可控和相對的穩定性與性價比。

尤其是規模效應下,公司在原材料採購方面也具備明顯優勢。憑藉公司擁有的龐大的規模和較高的產能,其能夠通過集中採購和垂直整合等方式獲得更有競爭力的採購價格。此外,公司還在海外鋁土礦資源領域進行了佈局,減少對於國內原材料市場的依賴,進一步降低了原材料採購成本。

與此同時,在公司電力自給率高,氧化鋁自給率滿足自身所需等加持下更跟為其成本端帶來優勢,打開利潤空間。從電力自給率來看,中國宏橋達到了55.52%。這意味着公司自己擁有較大比例的電力供應,不必完全依賴外部電力採購,可以降低電力成本,提高生產效率,增強競爭力。而從氧化鋁自給率來看其也超過100%,這也意味着其能夠為自身所需生產更多的氧化鋁,多餘部分亦銷售給市場,帶來額外收入。

眼下,氧化鋁市場來看,鹼和煤等成本有所回落,這將有助於降低公司生產氧化鋁的成本,從而提高利潤率。同時,隨着前期高價庫存的消耗,公司逐步轉向消化低成本庫存,也將進一步增厚盈利空間。

另一方面,中國宏橋的產業鏈佈局下伴隨市場的回暖預期也使得公司具備了較高的盈利彈性。

在需求端逐漸改善的情況下,公司能夠迅速響應市場需求,提高產能利用率,增加產量。當前考慮到房地產政策的進一步提振帶來鋁的核心需求釋放,鋁將具有高需求彈性。在低成本和高彈性的優勢下,將使中國宏橋能夠更加靈活地應對市場波動,保持持續增長的勢頭。

(來源:富途行情)

考慮到中國宏橋的成本端正在下降,預計後續業績彈性也將更為樂觀。可以説,中國宏橋的盈利預期之錨非常順暢,基於其低成本和高彈性的特點,公司有望在行業復甦的大環境下獲得更多的機遇,實現業績的快速增長。

往遠期看,需要留意的是,當前中國宏橋已經在實施將部分產能從山東轉移至雲南的計劃,以應對山東地區高電力成本的問題。雲南地區擁有豐富的水電資源,可以提供更為廉價的電力,有望降低生產成本,增強盈利能力。產能向雲南轉移將進一步優化公司的產業佈局,增加產能靈活性和降低成本,這也為公司長期成長打下堅實基礎,後續成本端的優化和利潤彈性的釋放也將更具看點。

3、結語

總結來看,儘管中國宏橋面臨上半年業績的壓力,但隨着業績風險的釋放,公司逐漸走出底部形態,展現出向好的發展態勢。當前公司面臨着諸多機遇。伴隨經濟復甦趨勢的逐步明朗化,政策端的推動和需求端的提振將為公司帶來更多增長動能。同時,鋁價上升和供給端收縮也將推動公司業績的進一步擴張。

作為行業領先者,中國宏橋擁有一體化產業鏈和穩定的成本優勢,同時在需求改善時具備較高的盈利彈性。在低成本和高彈性的支撐下,公司有望在復甦行業中脱穎而出,後續表現值得期待。

More Content