美股財報季一開啟,科技股贏麻了,本週微軟、谷歌、Meta相繼公佈季度成績。

AI三巨頭都交出了一份超乎市場預期的成績單。

之前《這周,美股的三個超級關注點》我們分析過微軟、谷歌兩個AI死對頭的業績,微軟今年嘗試用AI賦能自己的產品矩陣,包括對搜索廣吿—谷歌的命門祭出BingAI一招重棋。

結果,非但沒見着影響,市場對AI加速業績增長的預期也落空了。可以看出,對於科技股如今的估值,持續修復的利潤預期只是保住了下限,真正起到助推的是對科技股的風險偏好。

作為社交廣吿的巨頭,Meta猶如一艘承載30億全球用户的星際戰艦,但在首度轉型的去年裏伴隨着經濟下滑,公司一度在元宇宙迷失了航向,市值蒸發超60%。

好在,TikTok在美的遭封鎖給了它重新站起來的機會,Reels帶來新的平台流量,廣吿主預算也在加速回歸。

另外,開源大模型LLaMA2的推出不僅為Meta在AI領域搶佔了一席生態位,也讓它的股價重新強勢迴歸。從跌到最低到如今,MATA股價連續9個月上升,期間累計反彈2.7倍。

到現在,市場對Meta困境反轉的劇本的接受度依然要大於另外兩家巨頭,股價在發佈業績後的三天裏升了11%,説明市場其未來表現還是有信心的。

01

重歸現實,戰勝現實

先來看看業績。Q2Meta營收320億美元,高於市場預期的311.2億美元,同比增長11%,是自2021年以來首季取得兩位數增長。利潤方面,淨利潤77.88億美元,高於市場預期的75.04億美元;每股收益預期2.91美元,實際取得2.98美元,同比增長21%。

整體毛利率相比上季度增加2.7pct,高達81.4%;經營利潤率環比提升了4pct,儘管裁員重組增加了一些費用,盈利水平都在按部就班地持續改善。

驅動公司營收增長和毛利率改善的核心還是在於廣吿基本盤的反彈,貢獻了98%的收入份額,二季度該項收入增長了12%,是在加速修復的。

我們在《這周,美股的三個超級關注點》中分析過谷歌的廣吿業務,認為廣吿主對經濟修復預期到增加投放有一定時滯性,在本季度中投放需求將會逐漸迴歸。無獨有偶,谷歌的各項盈利指標也重新追上了2021年的巔峯。

今年二季度美國GDP取得了超出預期的增速,2.6%。整個廣吿大盤,儘管沒有最新的數據描述,大概率也在有條不紊的恢復。

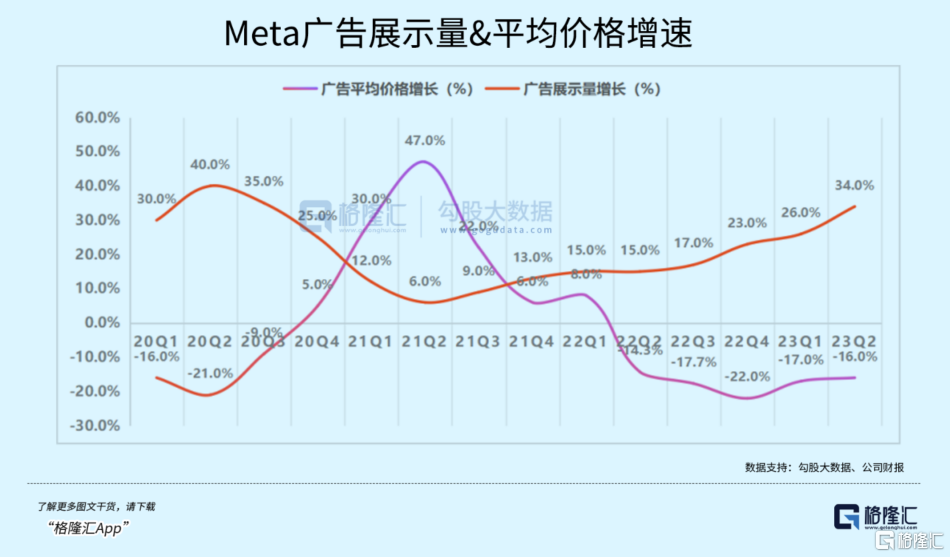

從廣吿量價的角度來看,增長趨勢更為明確。二季度,Meta廣吿展示次數同比增長34%,相比Q1增加8pcts;每條廣吿的平均價格同比下降16%,下降幅度環比收窄1個百分點。

Q2Facebook月活同比分別增長3%,而產品總矩陣同比增長了6%,用户規模的主要貢獻渠道來自今年正式商業化的Reels。反映在TikTok遭遇監管壓制之後,Reels的競爭壓力頓時減輕了不少,廣吿庫存得以釋放,但由於Reels廣吿報價小於Facebook、Instagram等,拉低平均廣吿單價屬於正常現象。

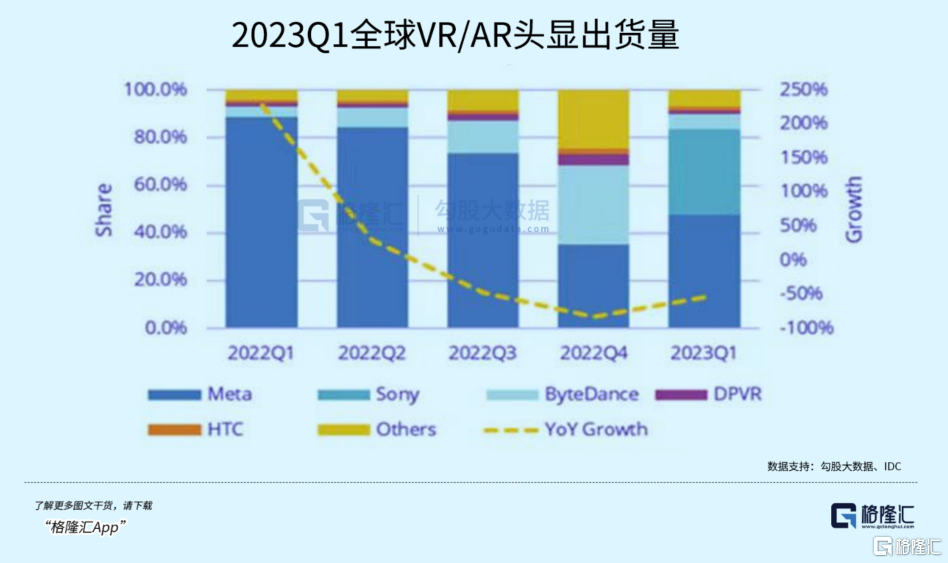

旗下開發虛擬現實和增強現實技術的RealityLabs部門本季度出現了37億美元的運營虧損,並且根據Meta透露,虧損在去年137億美元的基礎上還會同比大幅增加。

VR業務在近兩年疲萎的消費電子環境下基本等同於虧錢的無底洞。根據IDC數據,2023年Q1全行業AR/VR頭顯出貨量同比下滑了54%,儘管秋季平價版本的Quest3將上市售賣,蘋果兩萬元的MR難以撼動市場的需求,市場沒有新的增量,新版本只會擠壓老版本的銷量。

Meta拿出穩步增長的業績同時,刺激股價表現的還有公司超預期的下季度指引,對Q3的營收指引範圍在320-345億美元,同比增長15.5%-24.5%,高於市場預期的312億美元。

Meta還調低了今年的資本開支預期,最新區間在270-300億,比原來的預期少了接近30億,官方解釋這不意味着削減AI方面的投入,而更多調整非AI領域的投資預算。但從明年起,Meta資本開支將恢復增長,以響應AI技術變革。

02

大模型變天了?

小扎從VR到AI的轉向給投資人帶來了驚喜,而且證明了公司具備在大模型佔據一席之地的實力。

今年2月,當競爭對手微軟和谷歌宣佈推出AI聊天機器人時,Meta推出了第一個較小版本的LLaMA,只限於研究人員使用。

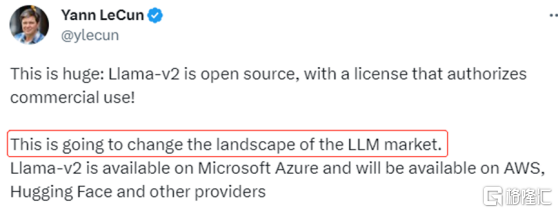

7月18日,Meta公佈LLaMA2版本,並宣佈把模型正式免費開源,並且與微軟Azure、亞馬遜AWS和HuggingFace達成合作,通過這些雲服務平台可以下載LLaMA2。

這個決定被認為對OpenAI一直被詬病的閉源模式極具殺傷力,用Meta首席AI科學家YannLeCun的評價稱:這將改變大語言模型的競爭格局。

來源:推特

開源模型的戰略優勢十分明顯。

首先,大模型的能力提升需要應用端持續不斷地進行數據反哺,OpenAI通過ChatGPT做到了這一點,GPT代際之間的能力提升顯著,因此在面對較晚推出LLM產品的後置位競爭對手擁有了先發優勢,並再由用户規模的提升攤平邊際成本,對手燒錢的回報不確定性太高。

大模型賽道像一場勒芒24小時耐力賽,既要有最好的車同時又要有最好的車手。作為有成熟產品矩陣,坐擁30億全球用户的Meta,其實並不急於創建另一款聊天機器人來進行商業變現,Meta想讓LLaMA扮演的角色,更類似於開源模型裏的“安卓系統”。

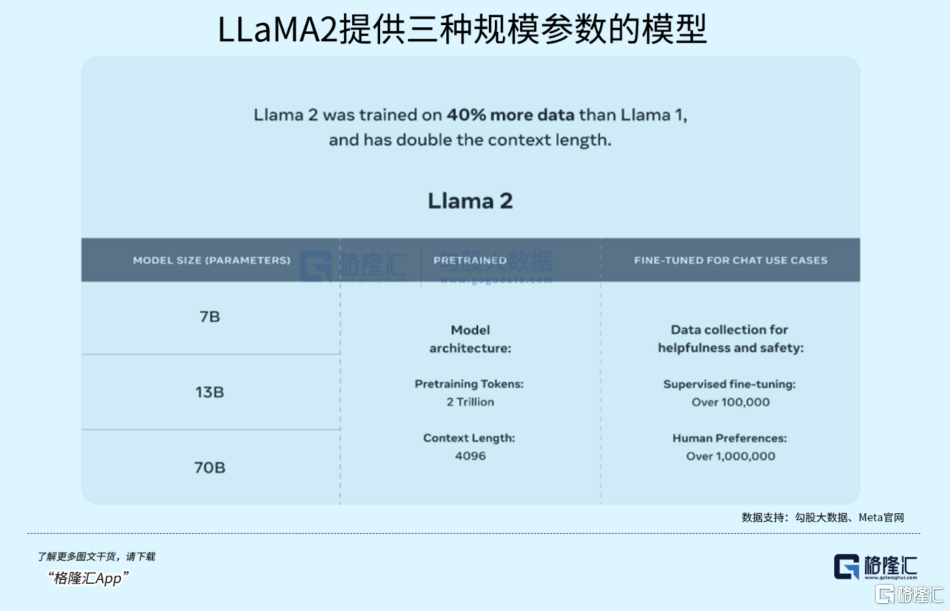

開源的優勢體現於錯位競爭。在模型層,LLaMA2可提供包括70億到700億的模型參數方案,開發研究人員可以針對特定領域和任務進行定製和微調,資源包括模型權重和預訓練模型的起始代碼以及對話式AI的微調版本。

為大範圍的開發研究人員免費提供用於構建產品服務的模型環境,Meta甚至打算建立一個類似於安卓開源生態系統,從而加速模型迭代,幫助公司建立生態壁壘,推動相關應用落地。

目前LLaMA2與GPT-4之間仍存在較大的性能差距,但對於大部分產品開發者來説,GPT-4所提供的能力也許已經超過了實際需求,而且出於商業機密,重要數據不可能聯網訓練,企業也需要能夠在本地部署的開源模型基礎。

而LLaMA2提供的是低門檻的產品體驗,基於免費開源,生態互哺的特性,降低模型准入門檻意味着Meta能夠進一步擴大開發用户基礎。這就對OpenAI的B端商業模式造成了巨大的衝擊。

而Meta挑選的合作伙伴也很耐人尋味,不是OpenAI的對家谷歌,而是投資了OpenAI130個億的微軟。微軟也算看明白了,大模型競爭格局未穩,與其單獨押注,不如雙向賦能,要在自家的Azure雲平台上調用模型,跟誰合作都是漁翁得利。

微軟和Meta的戰略聯盟彷彿借鑑了當年英特爾與微軟的生態耦合,那麼最受排擠的依舊是谷歌,雲服務要跟微軟競爭,大模型要跟Meta、OpenAI一較高下,壓力不小。

從長遠來看,開源生態還能帶來一些商業化潛力。免費軟件功能+增值服務就是科技巨頭練得爐火純青的一套商業模式。

比如Meta可以利用AI大模型為產品賦能,推出的“Advantage+”能夠根據廣吿主的需求自動生成圖文廣吿。

由於此前蘋果IDFA政策的變化,導致Meta無法在未經用户允許的情況下獲取其他應用程序的數據,公司必須更多依賴一手數據進行營銷。算法可以對潛在的廣吿進行測試,根據蒐集用户在使用行為中的反應來調整廣吿圖文。

對廣吿商而言,AI生成廣吿不僅節省了吸引特定人羣的時間,生成創意也更具針對性。根據廣吿商的反饋,Advantage+的使用顯著提升了廣吿活動的績效,幫助減輕IDFA給Meta帶來的損失。

今年大模型滿天飛,科技公司都在利用大模型加固自己的技術堡壘,但真正從LLaMA2做到開源,對於創業者和中小企業來講皆是福音。

藉助谷歌安卓系統這個聊爛了的例子,應用生態的繁榮是在開源的環境裏生長出來的。從大型科技企業到中小企業,利用開源系統和社區實現知識外溢和加速技術擴散,我們越能更快見到AI技術變革對於全社會成本效率優化直接的益處。

這一回合,MATA終於不再跑偏了。

03

尾聲

總的來説,今年對於Meta而言是效率之年。上半年的兩個財季,Meta以令人意想不到的速度實現了經營提效,利潤表的修復佔據了天時地利人和的優勢。

對比微軟、谷歌,甚至特斯拉的財報,Meta在AI商業化變現的確定性更高,這改變了市場的利潤預期,讓市值得以一步步重歸巔峯。

配合宏觀經濟復甦,今明兩年利潤可能會有更積極的反彈空間,如果能夠維持在20%以上的增速,當前估值並不算貴得離譜。

當然,這取決於看好公司遠期的估值邏輯能否持續兑現,例如新產品(Reels&Threads)的貨幣化能力能否得到提升,以及AI工具能否有效增加廣吿主的需求等等,後者已經為今年廣吿業務做出了一些貢獻。

而圍繞LLaMA2模型構建而成長開發者社區雖然並不一定會為公司帶來單獨的收入,但如果微軟、亞馬遜在公有云平台上轉售模型服務時,一部分收入最終或將給到Meta。

到這裏,Meta估值剝離了元宇宙的故事,這個過去一直作為成本負擔的嘗試,轉而以AI代替作為未來賦能業務增長的核心驅動力。校準航線的Meta,已經是一艘新的星際戰艦了。

More Content