本文來自格隆匯專欄:申萬宏源宏觀,作者:王茂宇、王勝

主要內容

Q2美國實際GDP超市場預期,投資回暖為主因。當地時間7月27日,美國經濟分析局(BEA)公佈的23Q2實際GDP同比2.6%,環比0.6%,大超市場預期,但與我們預測較為相近。二季度美國經濟超預期主要來源於私人投資回暖,其中以交運設備、製造業建築投資改善為主,而庫存也並未出現此前市場擔憂的大幅去化。二季度實際GDP同比貢獻中,居民消費小幅較一季度回落0.1個百分點至1.6%,而私人投資較一季度大幅改善1個百分點至-0.6%,美國貿易逆差小幅收縮。

交運設備投資、製造業建築投資驅動經濟超預期。1)非住宅投資:交運設備投資回暖印證強耐用品新訂單,製造業建築投資激增反映美國產業政策刺激。2)住宅投資:因傳導時滯,新屋銷售改善尚未影響GDP。3)私人庫存並未出現此前市場擔憂的大幅去化。美國庫存是供需兩端作用下的結果,在美國居民消費穩健,工業生產韌性的情況下,年內美國很難出現“衰退式”去庫存。

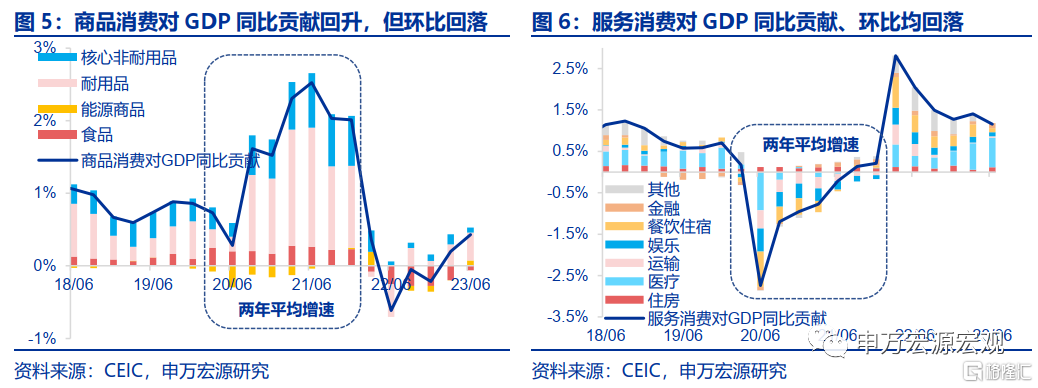

居民消費小幅降温,但仍受超額儲蓄+財政支持影響。二季度美國居民消費環比由一季度的1.0%放緩至0.4%,其中商品消費環比0.2%,服務消費環比0.5%,均不如一季度增速。儘管如此,在美國居民規模仍大的超額儲蓄+財政支持下,美國居民消費相較疫情前仍然過熱,在美聯儲開始加息一年多之後仍未出現實質性降温。服務消費此次環比較一季度放緩,由於服務業供需時空相等,可能側面反映美國勞動力市場緊張趨於緩和。

政府投資升温,貿易逆差收窄反映全球產業鏈競爭強化。二季度美國政府投資改善可能體現美國基建法案之後公共基建投資力度有所提升。二季度美國貿易逆差繼續較一季度有所收窄,其中雖然上半年製造業走弱使得出口增速回落,但在消費增速小幅放緩,以及美國製造業迴流政策影響下,美國貿易逆差仍維持收窄。

美國2023年經濟較強,但明年“硬着陸”風險仍不可忽視。二季度美國經濟呈現出投資熱,消費穩的格局,2023年年內經濟可能較強,但明年隨着美國居民超額儲蓄耗盡,疊加企業面臨美聯儲所引發的信貸收緊重壓,居民消費就業均可能受打擊,屆時一旦美國居民消費走弱,可能引發工業生產更大幅度降温,從而引發大幅去庫存的情況。另一方面,超預期的GDP數據可能強化美聯儲對經濟“軟着陸”預期,但決定美聯儲是否將繼續加息的核心因素還是通脹,也就是9月會議前的兩次CPI數據。

以下為正文

1. Q2美國實際GDP超市場預期,投資回暖為主因

當地時間7月27日,美國經濟分析局(BEA)公佈的23Q2實際GDP同比2.6%,環比0.6%,大超市場預期,但與我們預測較為相近。二季度美國經濟超預期主要來源於私人投資回暖,其中以交運設備、製造業建築投資改善為主,而庫存也並未出現此前市場擔憂的大幅去化。二季度實際GDP同比貢獻中,居民消費小幅較一季度回落0.1個百分點至1.6%,而私人投資較一季度大幅改善1個百分點至-0.6%,淨出口同比貢獻小幅收縮至1.1%,但環比角度上美國貿易逆差仍小幅收縮。

2.交運設備投資、製造業建築投資驅動經濟超預期

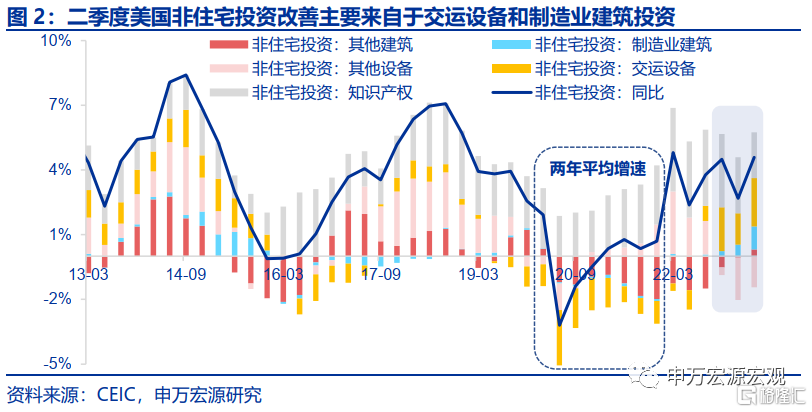

非住宅投資驅動二季度美國投資回暖。在23Q2美國私人投資對GDP同比貢獻中,住宅投資、非住宅投資、存貨變動分別較一季度改善0.2、0.3、0.6個百分點至-0.5%、0.7%、-0.5%。但從環比角度來説,住宅投資環比降幅還較一季度有所擴大(23Q2:-1.1%),非住宅投資環比高達1.9%,是二季度美國經濟超預期主因,私人存貨新增93億美元,較一季度小幅回升。

1)非住宅投資:交運設備投資回暖印證強耐用品新訂單,製造業建築投資激增反映美國產業政策刺激。前者反映美國製造業所呈現出的韌性要強於市場預期,這一點在今年以來始終較強的耐用品新訂單也有所體現。後者主要體現去年美國CHIPS法案、《通脹削減法案》吸引全球半導體、汽車、電池產業迴流美國設廠的一波浪潮。

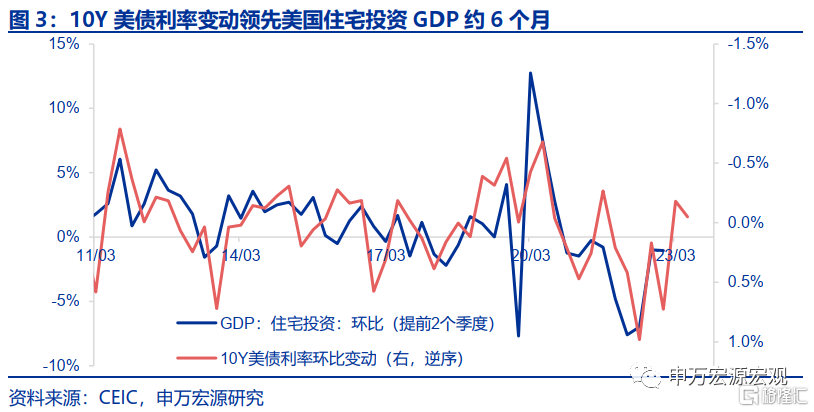

2)住宅投資:因傳導時滯,新屋銷售改善尚未影響GDP。住宅投資在二季度實際上仍然維持較為低迷,似乎和近幾月飆升的美國新房銷售不符,但美債利率變動領先美國地產銷售,並領先美國住宅投資GDP約6個月,所以這一輪美國地產銷售復甦可能要到四季度才能真正反應到GDP中。

3)私人庫存並未出現此前市場擔憂的大幅去化。在一季度庫存新增大幅放緩之後,市場擔憂美國是否會快速進入去庫存狀態,但二季度美國庫存反而繼續小幅新增,且幅度超過一季度,打破市場擔憂。我們重申我們在一季度GDP點評中已經提出的判斷,即美國庫存是供需兩端作用下的結果,在美國居民消費穩健,工業生產韌性的情況下,年內美國很難出現“衰退式”去庫存。

3.居民消費小幅降温,但仍受超額儲蓄+財政支持影響

二季度美國居民消費環比由一季度的1.0%放緩至0.4%,其中商品消費環比0.2%,服務消費環比0.5%,均不如一季度增速。儘管如此,在美國居民規模仍大的超額儲蓄+財政支持下,美國居民消費相較疫情前仍然過熱,在美聯儲開始加息一年多之後仍未出現實質性降温。值得注意的是,服務消費此次環比較一季度放緩,由於服務業供需時空相等,可能側面反映美國勞動力市場緊張趨於緩和。

4.政府投資升温,貿易逆差收窄反映全球產業鏈競爭強化

二季度美國政府投資消費對GDP同比貢獻上升至0.6%,其中政府投資改善為主體,可能體現美國基建法案之後公共基建投資力度有所提升。

二季度美國貿易逆差繼續較一季度有所收窄,其中雖然上半年製造業走弱使得出口增速回落,但在消費增速小幅放緩,以及美國製造業迴流政策影響下,美國貿易逆差仍維持收窄。

5.美國2023年經濟較強,但明年“硬着陸”風險仍不可忽視

二季度美國經濟呈現出投資熱,消費穩的格局,2023年年內經濟可能較強,但明年隨着美國居民超額儲蓄耗盡,疊加企業面臨美聯儲所引發的信貸收緊重壓,居民消費就業均可能受打擊,屆時一旦美國居民消費走弱,可能引發工業生產更大幅度降温,從而引發大幅去庫存的情況,美聯儲也將被迫開啟降息。另一方面,超預期的GDP數據可能強化美聯儲對經濟“軟着陸”預期,但決定美聯儲是否將繼續加息的核心因素還是通脹,也就是9月會議前的兩次CPI數據。

6.歐央行加息25BP,日央行調整YCC政策

歐央行加息25BP,9月加息概率仍不可忽視。當地時間7月27日,歐央行在7月貨幣政策會議上決定加息25BP,但並未就9月會議是否將繼續加息給出明確指引,拉加德表示將取決於經濟數據進展,可能意味着歐央行此輪加息的峯值正在靠近,但鑑於目前歐元區居民薪資增速仍在上升,且雖然6月歐元區HICP同比加速回落至5.5%,但核心HICP仍然堅韌,服務分項貢獻亦在上行,所以9月歐央行繼續加息概率不可忽視。

日央行擴大10Y國債利率波動區間。當地時間7月28日,日央行決定將靈活控制YCC政策,將10Y日本國債利率波動區間從正負0.5%擴大至1.0%,但仍將正負0.5%的水平作為參考,實際上低於市場此前對於日央行調整YCC的預期,所以決議公佈之後日元匯率並未如去年12月調整YCC政策之後大幅升值,而是貶值至141.1。日央行“掩耳盜鈴”式操作的背後可能是逐漸升温的通脹預期以及並不強勁的經濟復甦,而非12月純粹針對日本國債曲線扭曲的情況。基於7月日央行操作及展望,我們預計日央行後續正常化過程將更為循序漸進,日央行對於YCC政策的謹慎程度可能超市場預期。

注:本文節選自申萬宏源宏觀研究報吿《美國Q2 GDP超預期,經濟要軟着陸了嗎?——全球宏觀週報 · 第121期》,報吿分析師:王茂宇、王勝

More Content