本文来自格隆汇专栏: 蒋飞宏观研究 作者: 蒋飞 仝垚炜 贺昕煜

核心观点

结论

今年上半年财政支出边际放缓,6月单月甚至同比负增,一般公共预算口径赤字使用进度中性偏慢,而政府性基金收支仍然较紧,若下半年基本面仍偏弱、财政逆周期调节力度加大,不排除财政赤字尤其是地方政府财政赤字超出预算的可能。长城证券认为下半年财政政策发力的方向除了减税降费,专项债加快发行使用进度、盘活专项债务结存限额、准财政政策(财政贴息、政策性开发性金融工具等)都有可能推出。

数据

上半年全国一般公共预算收入同比13.3%,1-5月同比14.9%;上半年全国一般公共预算支出同比3.9%,1-5月同比5.8%;上半年政府性基金收入同比-16%,1-5月同比-15%;上半年政府性基金支出同比-21.2%,1-5月同比-12.7%。

要点

今年上半年全国一般公共预算收入同比增长13.3%,主要是去年低基数影响。从收入进度来看,二季度以来单月占比就已经开始弱于历史同期,6月份单月财政收入占全年预算收入比重为9%,仅高于去年,一定程度折射出经济动能放缓的影响。税收分项来看,上半年四大税中仅国内增值税增速偏高,而企业所得税、个人所得税与国内消费税均同比负增,表明当前国内企业利润负增、个人消费相对疲弱影响相关税收增长。地产相关税收单月同比均为负增,地产的深度调整还在延续,未来数月相关税收包括地方财政收入压力可能仍然较大。尽管当前各地“因城施策”放松地产政策在延续,6月份LPR也已经下调,但提振房地产市场或需更大力度的政策放松。

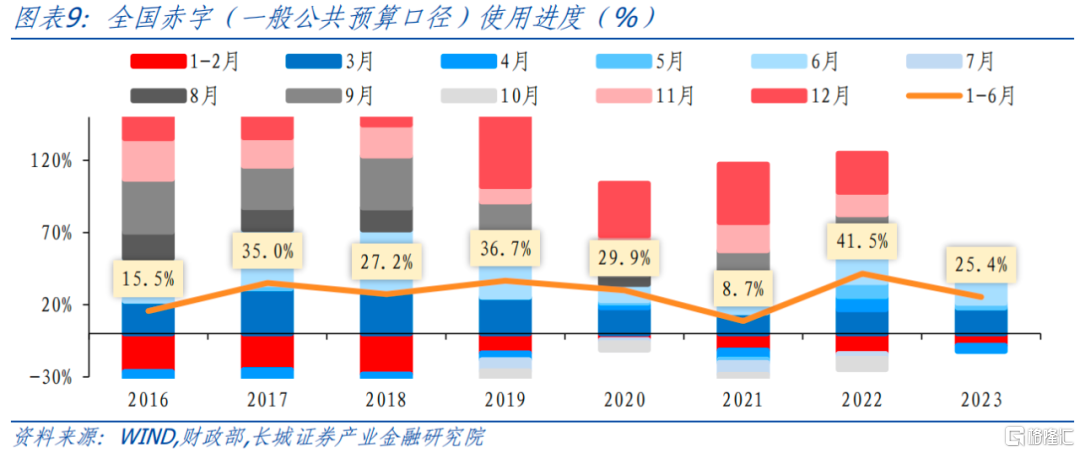

上半年,全国一般公共财政支出累计同比增长3.9%。其中6月公共财政支出同比-2.5%,是今年以来首次单月财政支出同比负增。实际上中央和地方支出双双放缓,而地方一般公共预算支出同比下降3.7%,也一定程度凸显地方政府财政的压力。6月份财政收入同比升幅回落,财政支出同比负增,收入与支出占全年预算比重均弱于历史同期,6月单月财政赤字规模处于近年中性偏低水平,表明当前财政收入压力较大的情形下,财政支出发力也受到制约,赤字使用偏谨慎。上半年赤字(一般财政收支口径)使用进度25.4%,与近8年同期相比进度偏慢。

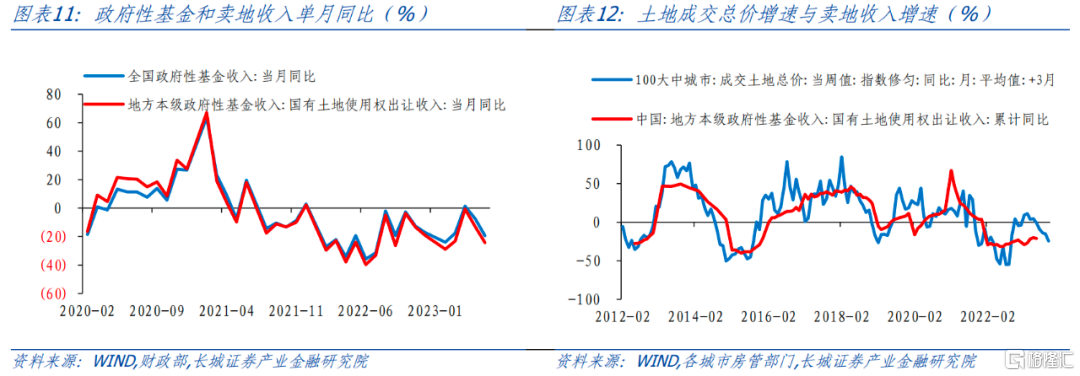

二季度以来地产市场再度降温,而去年就已经出现的土地出让收入下降趋势在今年依然延续。今年上半年,全国政府性基金预算收入与地方卖地收入同比降幅均比前5月扩大。从当前地产深度调整、卖地收入持续十位数负增来看,今年完成政府性基金预算收入目标可能存在一定难度。

财政收入增速向常态回归

进度边际放缓

今年上半年全国一般公共预算收入119203亿元,同比增长13.3%,增速比1-5月降低了1.6个百分点。上半年,财政收入增速读数较高,一方面是经济恢复性增长带动,另一方面也是去年4月份开始实施大规模留抵退税导致的低基数。今年上半年同比少退15236亿元。从6月份单月来看,财政收入19511亿元,同比增长5.6%,较4月份70.0%和5月份32.7%明显回落,这也是低基数影响逐渐消除后,财政收入增速回归常态。

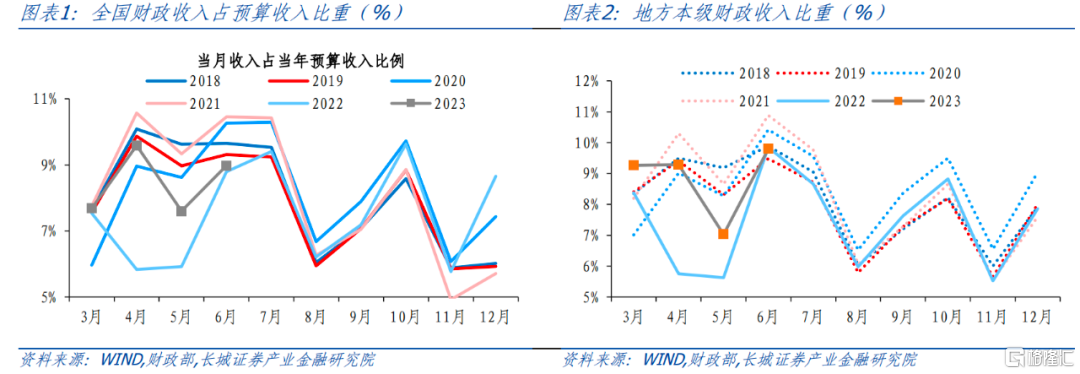

实际上从收入进度来看,二季度以来财政收入进度已经偏弱,一定程度折射出经济动能放缓的影响。上半年财政收入进度达54.9%,处于2016年以来的中游水平;但6月份单月财政收入占全年预算收入比重为9%,仅高于去年。4月以来经济动能逐步走弱,二季度GDP同比增长6.3%,环比增长0.8%,大幅低于一季度的环比2.2%。未来数月,我国经济发展面临的内外部压力仍在,而财政收入略滞后于实体经济,预示财政收入仍可能面临一定挑战。

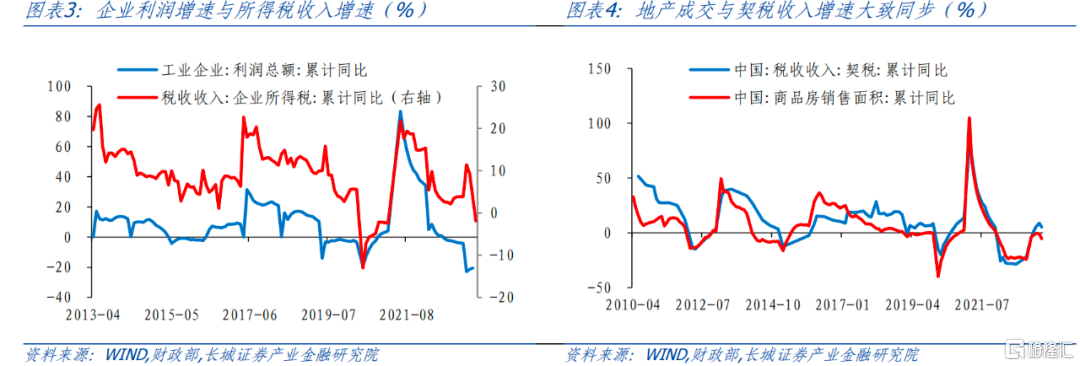

从中央和地方收入来看,上半年中央一般公共预算收入53884亿元,同比增长13.1%;地方一般公共预算本级收入65319亿元,同比增长13.5%。6月单月来看,中央与地方财政收入分别为8033亿元和11478亿元,分别同比增长12.7%和1.1%,升幅均明显回落。从收入进度看,6月份地方财政收入占全年预算收入的9.8%,处于2016年以来的较低位,表明地方财政收入压力依然存在。

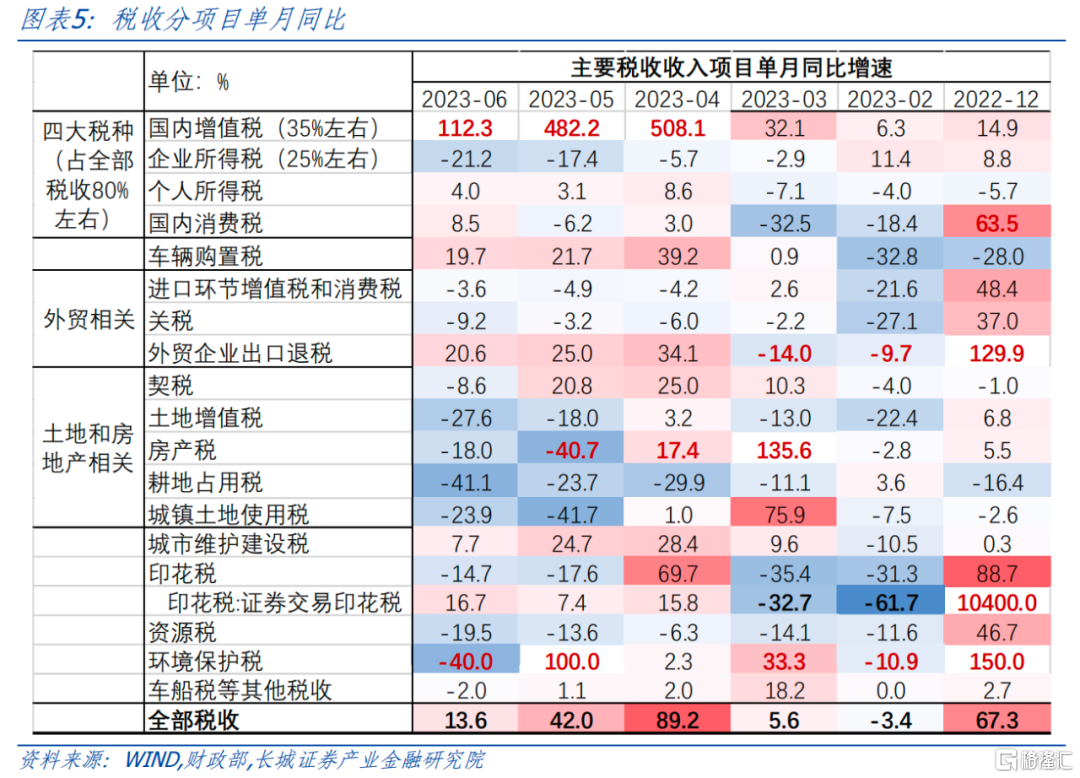

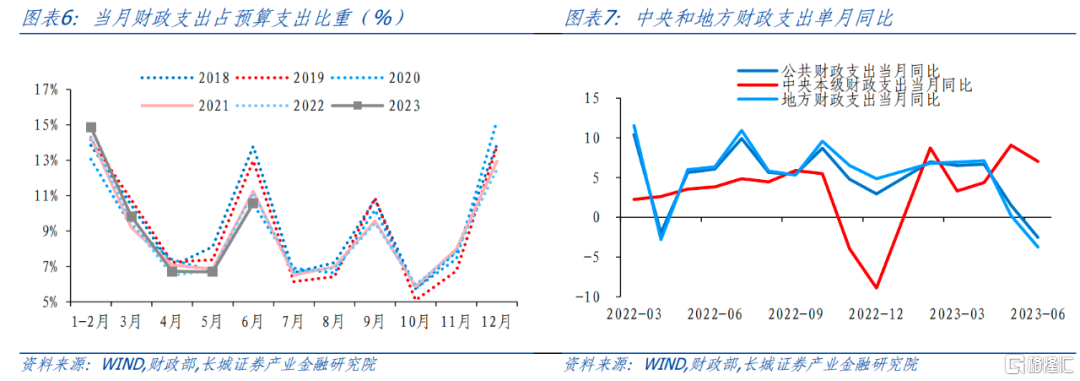

税收方面,上半年累计,全国税收收入99661亿元,同比增长16.5%,增速比1-5月下降0.5个百分点。单月来看,税收收入同比增长13.6%,升幅比5月大幅收窄。分项来看,上半年四大税中仅国内增值税增速偏高,而企业所得税、个人所得税与国内消费税均同比负增,表明当前国内企业利润负增、个人消费相对疲弱影响相关税收增长。国内增值税上半年累计增长96.0%,主要是受去年同期实施大规模增值税留抵退税政策、基数较低的因素影响。个人所得税上半年累计下降0.6%,财政部指出随着专项附加扣除政策效应持续释放,拉低了增幅。企业所得税上半年累计下降5.4%,6月单月下降21.2%,降幅还在扩大,表明企业利润负增继续拖累企业所得税。国内消费税上半年累计下降13.4%,6月单月同比增长8.5%。

地产相关税收单月同比均为负增,一定程度表明当前房地产市场仍在调整期。6月份,契税收入同比减少8.6%,而5月份时同比增长20.8%,一方面是去年5月低基数影响,一方面是今年6月以来房地产市场低迷的影响。土地增值税、房产税、耕地占用税、城镇土地使用税收入单月同比均为负增长。房产税、土地增值税、城镇土地使用税等均属于地方税,这些税种收入增速的负增,可能就是地方财政收入压力加大的重要原因。1-6月份全国商品房销售面积累计同比-5.3%,降幅继续扩大,反映整体地产的深度调整还在延续,未来数月相关税收包括地方财政收入压力可能仍然较大。尽管当前各地“因城施策”放松地产政策在延续,6月份LPR也已经下调,但提振房地产市场或需更大力度的政策放松。

收入掣肘

6月单月财政支出同比负增

6月份财政支出增速继续回落,占全年预算比重也处于历史低位,表明财政支出力度明显减弱。今年上半年,全国一般公共财政支出累计值为133893亿元,同比增速3.9%,比1-5月下滑1.9个百分点。从单月增速来看,6月公共财政支出同比-2.5%,这也是今年以来首次单月财政支出同比负增。从支出进度看,6月份一般公共预算支出占预算支出比重为10.6%,处于2016年以来的次低水平,仅优于2020年,表明支出进度较为缓慢。不过由于年初财政支出力度较大,今年上半年财政支出进度在48.7%,处于近几年中游水平。

6月份财政支出增速回落可能主要受到中央和地方支出双双放缓的影响。分中央和地方来看,6月份中央一般公共预算本级支出3574亿元,同比7.0%,前值9.1%;地方一般公共预算支出25498亿元,同比-3.7%,前值0.2%,这也一定程度凸显地方政府财政的压力。今年政府一个重点任务就是防范化解地方政府债务风险,因而地方政府债发行较为克制。今年财政赤字比去年提高的5100亿元,全部由中央承担。从这个角度看,后续中央财政支出增速可能持续高于地方。

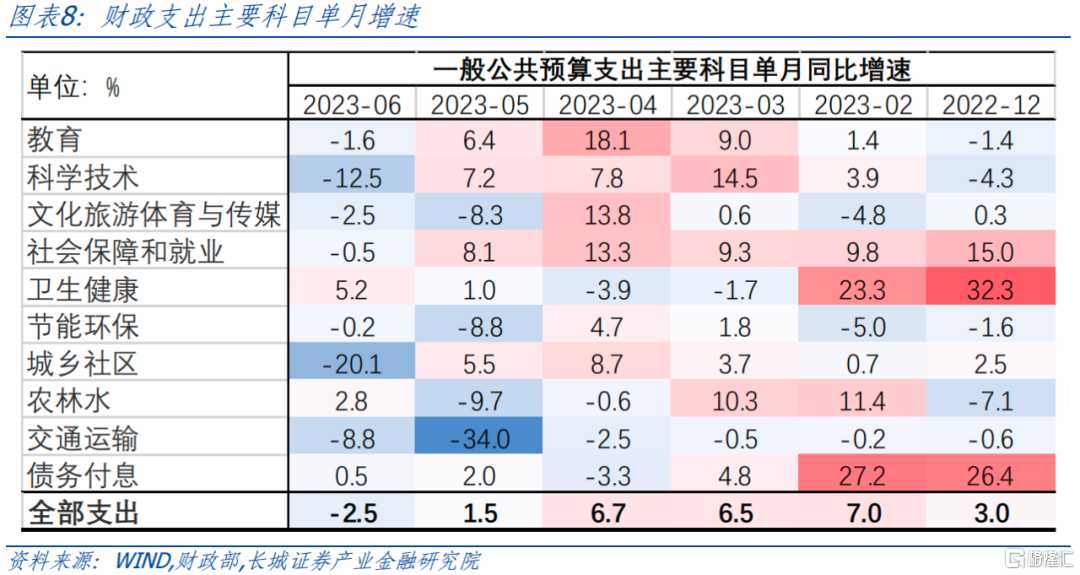

分支出投向来看,1-6月社会保障和就业支出累计支出21791,累计同比7.9%,是累积增速最高的主项。社会保障就业高增反映出政府对失业率的重视程度(统计局公布6月失业率维持在5.2%,但16-24岁失业率进一步上升至21.3%)。财政部国库支付中心副主任薛虓干在答记者问时表示“上半年,住房保障支出增长8.5%。” 这表明国家正在加快用于住房方面的支出,包括保障房建设,住房改造等。

地方支出收缩

赤字使用放缓

总结来看,6月份财政收入同比升幅回落,财政支出同比负增,收入与支出占全年预算比重均弱于历史同期,最终财政收支完成进度分别升至54.9%和48.7%,均处于近8年中游水平。6月份一般公共财政收入小于支出,单月财政赤字9561亿元,这一赤字规模处于近年中性偏低水平,表明当前财政收入压力较大的情形下,财政支出发力也受到制约,赤字使用偏谨慎。上半年财政收支差额为(收入-支出)-1.47万亿元,赤字(一般财政收支口径)使用进度25.4%,与近8年同期相比进度偏慢。

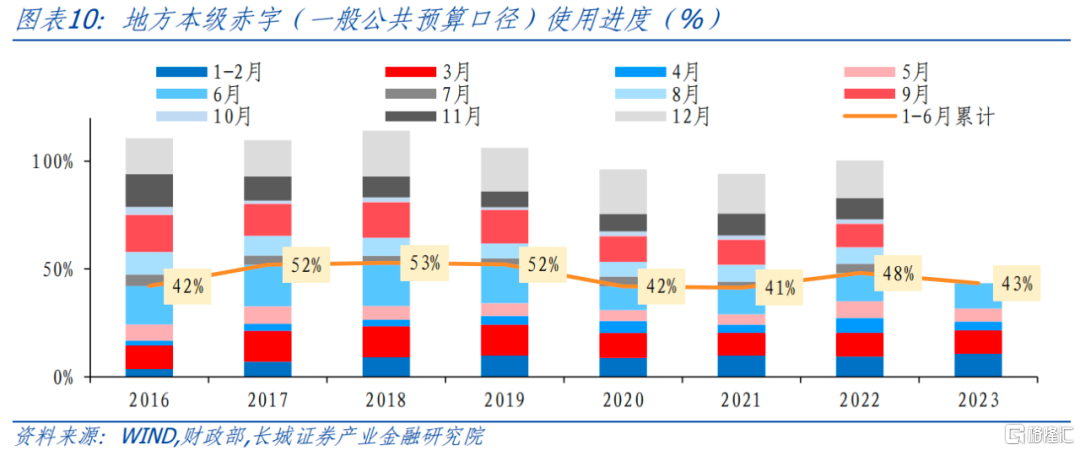

对于地方本级财政,由于6月份收入增速放缓,占全年预算比重弱于历史同期平均水平,而在收入增速偏慢的掣肘之下,地方财政支出也出现明显收缩,同比负增,占全年预算比重位于近八年最低水平,表明地方财政的压力已经一定程度影响到其支出水平。最终上半年地方本级财政赤字收支差额为(收入-支出)-5.19万亿元,赤字(一般财政收支口径)使用进度43.4%,处于历史中性偏慢水平。

往后看,我国面临的“外部环境更趋复杂严峻,国内经济发展也面临压力”,财政收入可能仍有一定压力,而财政“逆周期调节”紧迫性提升,尤其需要中央维持一定的支出强度,起到“兜底”作用。

地产延续调整

卖地收入持续收缩

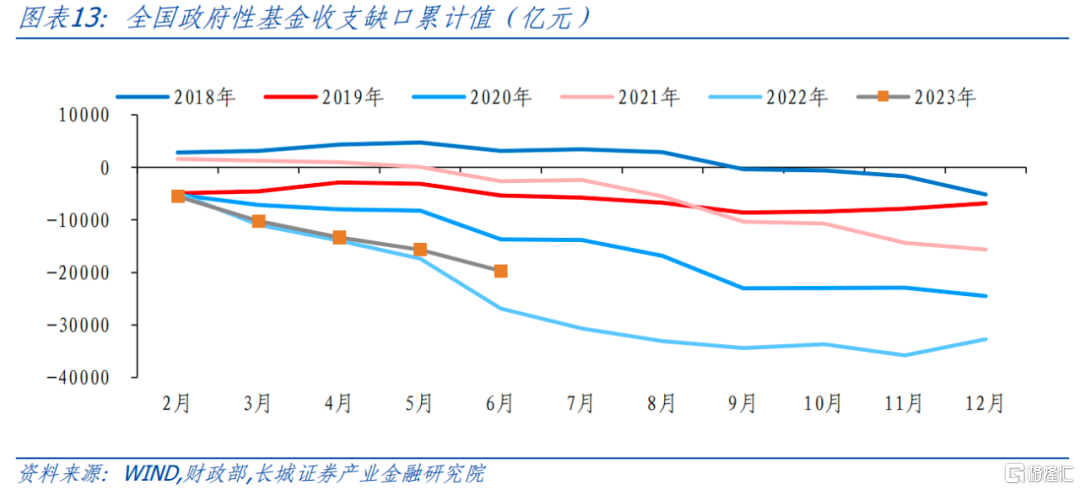

二季度以来地产市场再度降温,而去年就已经出现的土地出让收入下降趋势在今年依然延续。今年上半年,全国政府性基金预算收入2.35万亿元,同比下降16%,其中地方卖地收入累计值为1.87万亿元,同比下降20.9%,降幅均比前5月扩大。6月单月看,全国政府性基金收入4849亿元,同比下降19.5%,其中卖地收入同比下滑24.3%,两者降幅均继续扩大。

政府性基金收入端的压力较大,受此影响支出端也偏紧。今年上半年全国政府性基金预算支出4.32万亿元,同比下降21.2%,6月单月同比下降42.7%,降幅也明显扩大。从当前地产深度调整、卖地收入持续十位数负增来看,今年完成政府性基金预算收入目标可能存在一定难度。目前看来政府性基金收支偏紧,上半年政府性基金预算收支缺口(收入-支出)扩大至-1.97万亿元,已经达到全年预算的49.5%,缺口使用进度明显快于过去八年水平,仅次于去年。

长城证券在《下半年财政政策展望》中提示,财政赤字与地方债务是一体两面。一般公共预算赤字主要由国债与地方政府一般债弥补,政府性基金收支缺口主要由地方政府专项债弥补。今年上半年地方支出收缩一般公共预算收支差额使用进度中性偏慢,而政府性基金收支仍然较紧,若下半年基本面仍偏弱、财政逆周期调节力度加大,不排除财政赤字尤其是地方政府财政赤字超出预算的可能。长城证券认为下半年财政政策发力的方向除了减税降费,专项债加快发行使用进度、盘活专项债务结存限额、准财政政策(财政贴息、政策性开发性金融工具等)都有可能推出。

风险提示

国内宏观经济政策不及预期;降息降准不及预期;财政政策超预期;信用事件集中爆发。

注:本文来自长城证券2023年7月20日发布的《财政支出明显放缓,政策加码预期升温——6月财政数据点评》,本报吿分析师: 蒋飞S1070521080001;仝垚炜(研究助理)S1070122040023 ;贺昕煜(研究助理S1070122050027

More Content