本文來自格隆匯專欄:興證策略張啟堯 作者:張啟堯,胡思雨

一、繼續積極做多:樂觀因素正在累積

6月底以來,在市場對於中長期經濟增長的擔憂中,以及海外“幺蛾子”衝擊下,市場一度陷入悲觀。但興業證券在7月月報中明確判斷,一方面美債利率大幅上行、外資流出、人民幣匯率等衝擊有望緩和,與此同時,對國內經濟的悲觀預期也將逐步修正,因此興業證券強調“在這個已經反映了過多悲觀預期的時刻,市場將迎來修復窗口,建議積極應對”。

而當前,積極因素正進一步累積,修復的方向更加明確:

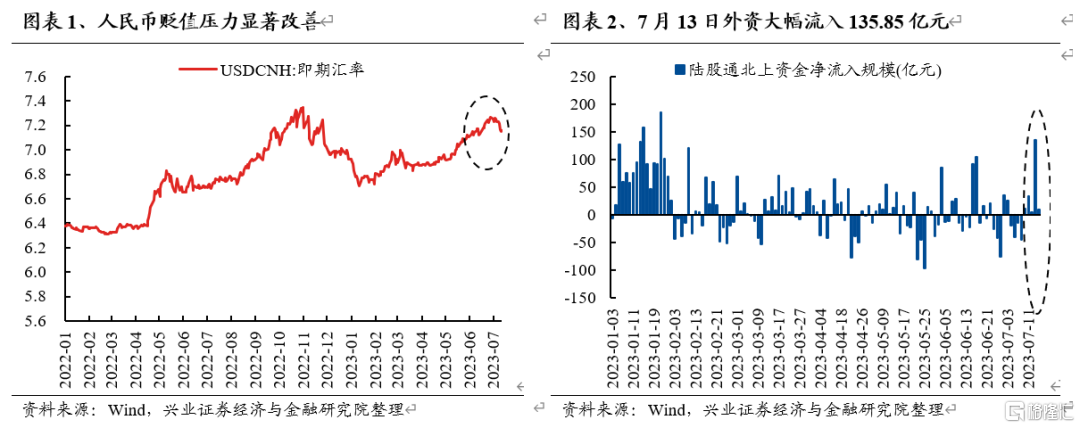

首先,海外美國通脹回落帶來階段性的喘息窗口,來自美債利率上行、匯率貶值、外資流出等的外部壓力將進一步緩和。繼上週美國6月非農數據低於預期,一舉逆轉7月6日“小非農”帶來的強就業預期之後,本週市場進一步迎來美國6月通脹改善幅度全面好於預期的關鍵利好。美債利率、美元指數均大幅回落,其中美元指數更跌破100創2022年4月以來新低。尤其是7月12日美國通脹數據發佈後,次日陸股通北上資金隨即大幅流入135.85億元,上證綜指也大升1.26%。

往後看,在當前市場已將7月26日美聯儲會議的加息預期較充分地計入,並且後續8月沒有美聯儲議息會議的情況下,市場將階段性進入鷹派信息的“空窗期”,來自美債利率上行、匯率貶值、外資流出等的外部壓力有望進一步緩和。

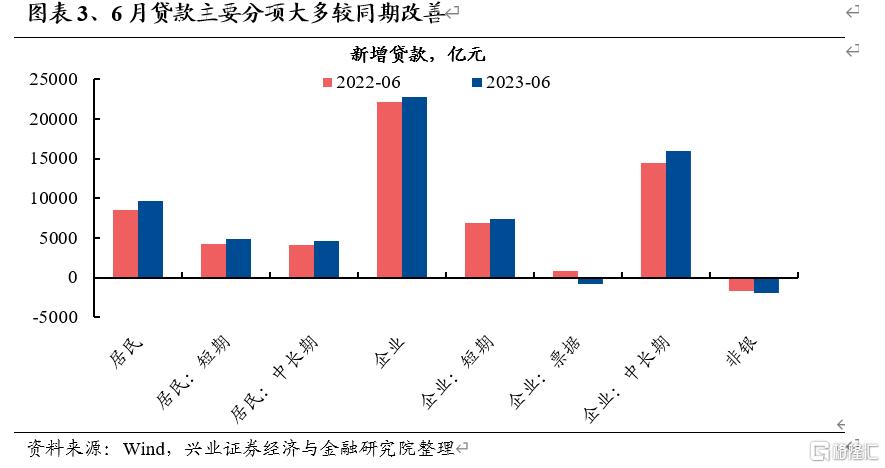

其次,不管是國內還是海外,對於經濟增長的悲觀預期都有望逐步修正。年初以來,對於經濟預期的反覆,很大程度上導致了市場情緒的波動。尤其是二季度,預期和庫存的波動放大了需求不足的擔憂,並導致市場風險偏好的持續收縮。從股債反映的增長預期來看,6月中旬時,其隱含的悲觀程度一度接近2022年10月底的水平。但從近期各項數據看,國內基本面已呈現初步築底的跡象。6月新增社融4.22萬億元,較5月的1.56萬億元邊際明顯改善。其中,居民短貸、中長期貸款均同比多增,新增居民貸款處於歷史同期最高水平。往後看,隨着對於經濟的悲觀預期逐步修正,市場整體的情緒也將繼續修復。

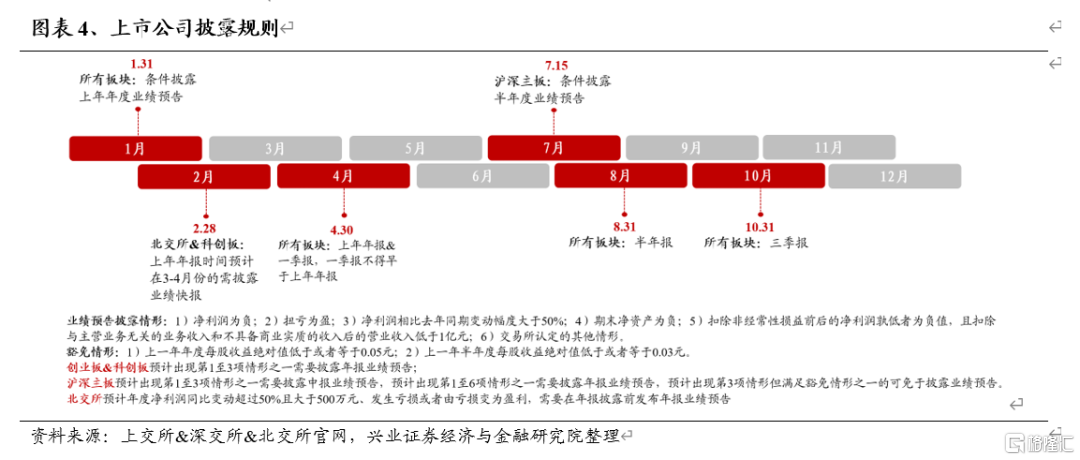

此外,隨着中報業績預吿披露、預期相對明朗,中報業績的擾動或將減弱。根據交易所關於業績預吿的最新披露規則,目前滬深主板上市公司須在7月15日前有條件披露半年度業績預吿,其餘板塊均自願披露。而截至2023年7月15日1時,已有1601家上市公司發佈了2023年中報業績預吿/快報/半年報。從目前來看,整體喜憂參半,也對近期市場及板塊表現形成了明顯的擾動。往後看,隨着中報業績預吿披露、預期相對明朗,中報業績的擾動或將減弱。

最後,當前市場本身仍處在一個隱含風險溢價較高、多數行業擁擠度較低的位置,具備整體修復的空間:

股權風險溢價是衡量市場性價比的一個有效指標。去年4月底和10月底兩次到達三年滾動平均+2倍標準差的歷史極高水平,幫助判斷市場當時已處在底部位置。而當前,在經歷5月以來的調整後,興業證券看到當前上證綜指股權風險溢價已逼近三年滾動平均+1倍標準差的相對較高水平,指向權益資產已具備較高性價比。

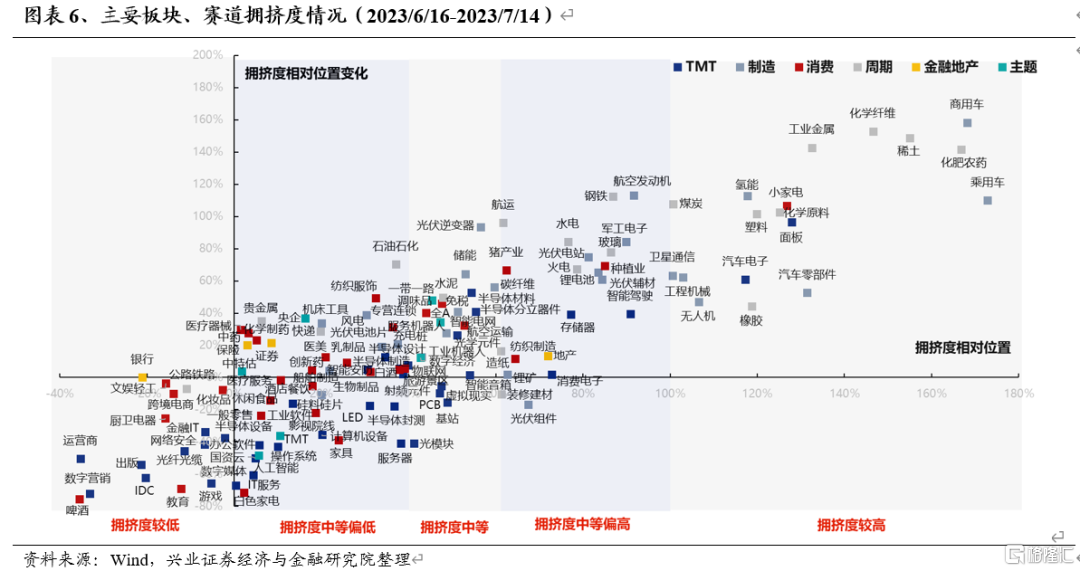

從擁擠度來看,大多數行業仍處於歷史中等乃至偏低水平。擁擠度是興業證券獨家構建、用於輔助短期擇時的重要指標。而當前,大多數板塊、細分方向擁擠度仍處於歷史中等乃至偏低水平。

因此,隨着外部因素的衝擊進一步緩和,經濟的悲觀預期修正,未來一個階段市場仍將處於一個風險偏好提升、賺錢效應擴散的修復窗口,建議繼續積極做多。

二、下半年,戰略性看多半導體

從去年提出“新半軍”,到去年底“信軍醫”,再到今年初看好TMT主線,興業證券始終在尋找最值得關注的成長主線方向。站在當下,興業證券認為半導體有望成為“數字經濟”新一輪行情的領軍者,並且在三大週期共振下,有望成為下半年超額收益的重要來源,當下就是戰略性佈局時點:

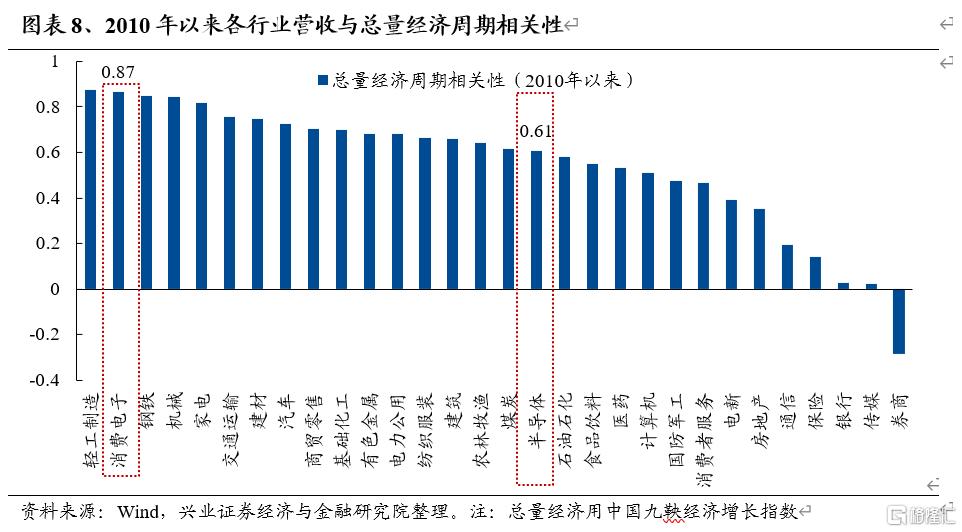

2.1、半導體是順週期的成長股,三大週期共振下,未來一到兩年業績有望持續加速

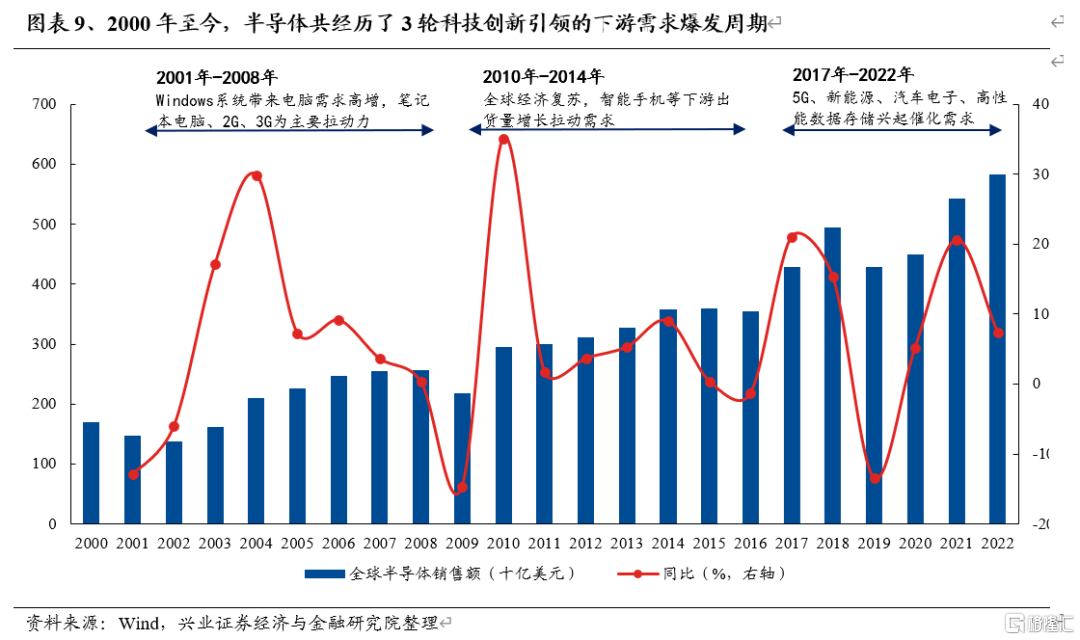

半導體下游需求與宏觀經濟密切相關,且自身又具備較強的成長性,是典型的順週期中的成長股,未來一到兩年業績有望持續加速。下半年,隨着海內外經濟逐步企穩,半導體景氣週期有望觸底反轉,並且科技創新週期、國產化週期為半導體帶來新的增長極。並且展望2024年,半導體更有望從“困境反轉”走向“強者恒強”,未來一到兩年業績有望持續加速,是中長期戰略佈局的方向。

週期性:半導體景氣度與經濟相關度高,當前已處於週期底部。週期性上,半導體銷量與國內經濟、全球經濟高度相關,國內經濟體感最差時候逐步過去,海外需求也有望在下半年觸底,海內外半導體景氣已處於週期底部。

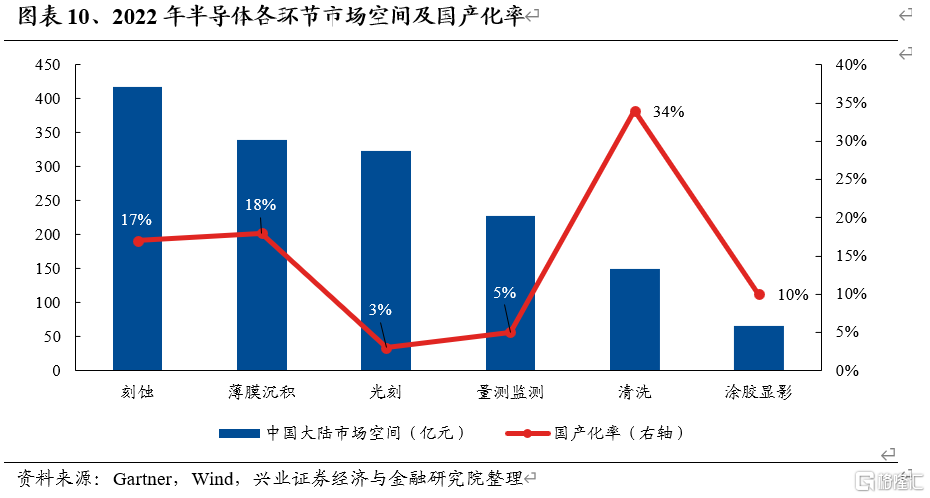

成長性上,AI科技創新週期與國產化替代週期疊加,帶來股價更大彈性。一是以AI與MR等為代表的新動能有望帶來新的增長極,二是當前半導體眾多環節國產化率低,增量空間廣闊,且核心公司已經體現出較強的成長性。

2.2、半導體多數板塊仍處低位,賠率較高,勝率也正在提升

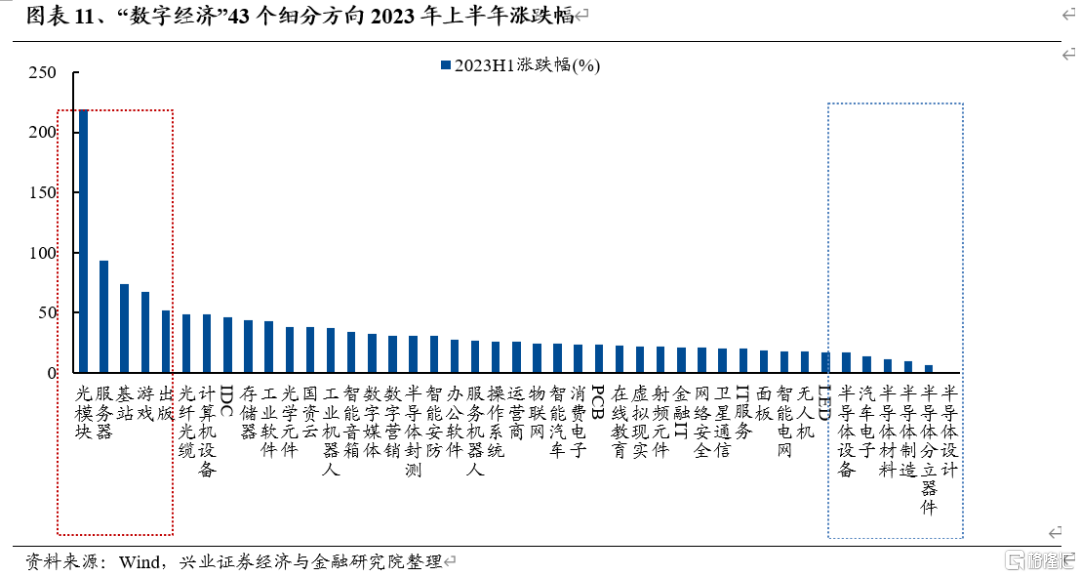

今年上半年TMT板塊大幅上升,但半導體表現墊底,股價仍處於低位。上半年光模塊、服務器、基站、遊戲、出版等行業領升,升幅超過50%。但半導體各細分方向升幅墊底,半導體設計、分立器件、半導體制造、半導體材料、半導體設備升幅分別是1%、7%、10%、11%、17%。但隨着下半年景氣有望迎來反轉,半導體股價向上空間大。

估值層面,半導體當前仍處於較低水平,尚有提升空間。2008年以來三輪行情啟動前夕,半導體估值均處於30-40x左右的較低水平。去年底半導體估值觸及30-40倍底部後回升,而截至2023/7/4,整體法口徑下,A股半導體PE_TTM為60.02,處於2010年以來30.5%的分位數水平,仍有較大提升空間。

此外,對比海外來看,當前A股半導體性價比凸顯。(1)從海內外半導體指數比價來看,2005年以來,A股半導體與費城半導體指數比價的最低水平為均值-1倍標準,並且過去四輪A股半導體行情啟動前夕,海內外半導體指數比價基本處於該最低水平,而截至2023/7/3,A股半導體與費城半導體指數比價為1.25,再度來到下限閾值附近;(2)從A股半導體較海外的估值溢價率來看,2010年以來,A股較費城半導體指數PE估值的溢價率的下限處於1.5至2的區間範圍內。而截至2023/7/3,A股半導體的估值溢價率為2.03,處於底部水平。

三、關注beta擴散下,有望低位修復的方向

基於興業證券對市場當前的判斷,beta擴散下,後續可以重點關注中報景氣向好或者下半年基本面存在改善預期、前期升幅居後、擁擠度在低位的板塊。結合以上幾個維度,興業證券篩選得到軍工、創新藥、食品飲料、交運和煤炭五大方向,後續有望低位修復。

1、軍工:五年規劃中期調整落地在即,中上游需求三季度有望持續恢復;另外軍工板塊央企併購重組動作加快,有望進一步帶動提質增效;而3月以來軍工板塊調整較多,當前性價比突出。

2、創新藥:談判常態化,政策影響已邊際減弱,當前國產創新藥大部分剛剛進入兑現期,銷售仍處於爬坡階段,未來仍將保持高景氣度,而板塊當前擁擠度已經跌破負一倍標準差,具有較高的配置性價比。

3、食品飲料:宏觀經濟企穩復甦,食品飲料需求邊際改善,後續“擴內需、促消費”政策有望陸續落地,疊加下半年進入傳統消費旺季,行業景氣有望持續向好;此外,當前板塊估值處於近三年的絕對低位,具備充分的修復空間。

4、交通運輸:出行鏈各項數據恢復良好,供需格局改善、量價齊升的背景下,業績確定性較強,景氣度將持續提升;物流也整體呈現復甦趨勢,基本面企穩,板塊估值也具備修復空間。

5、煤炭:隨着經濟政策的持續推進,疊加用煤旺季的到來,板塊需求端有望持續改善,而供給端去庫延續、進口煤增速放緩,煤價有望企穩反彈,同時板塊具備高分紅特性和估值修復空間,配置價值凸顯。

四、“數字經濟”:中報預吿有哪些亮點?

“數字經濟”在經歷年初以來的系統性上升、倉位明顯提升後,後續景氣或將成為更重要的線索。

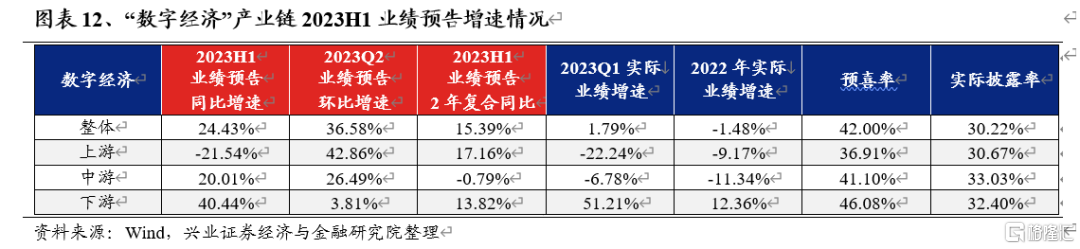

從中報業績預吿來看,2023H1“數字經濟”業績預吿同比增速中位數為24.43%,2023Q2環比增速中位數為36.58%。分產業鏈來看,下游延續高景氣,上游業績環比一季度增長最多,上游/中游/下游2023H1業績預吿同比增速中位數分別為-21.54%/20.01%/40.44%,2023Q2環比增速中位數分別為42.86%/26.49%/3.81%。

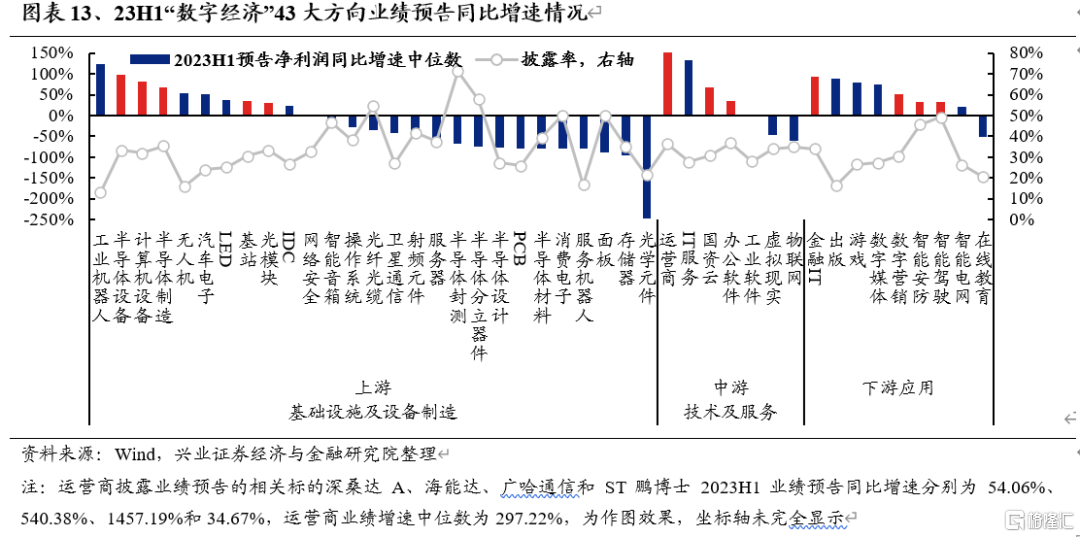

從細分方向來看,其中,2023H1業績預吿增速中位數位於前20、且實際披露率高於30%的行業包括運營商(297.22%)、半導體設備(97.42%)、金融IT(93.01%)、計算機設備(82.54%)、半導體制造(68.50%)、國資雲(66.52%)、數字營銷(51.30%)、辦公軟件(35.61%)、基站(35.19%)、智能安防(32.81%)、智能駕駛(32.12%)和光模塊(29.53%)。

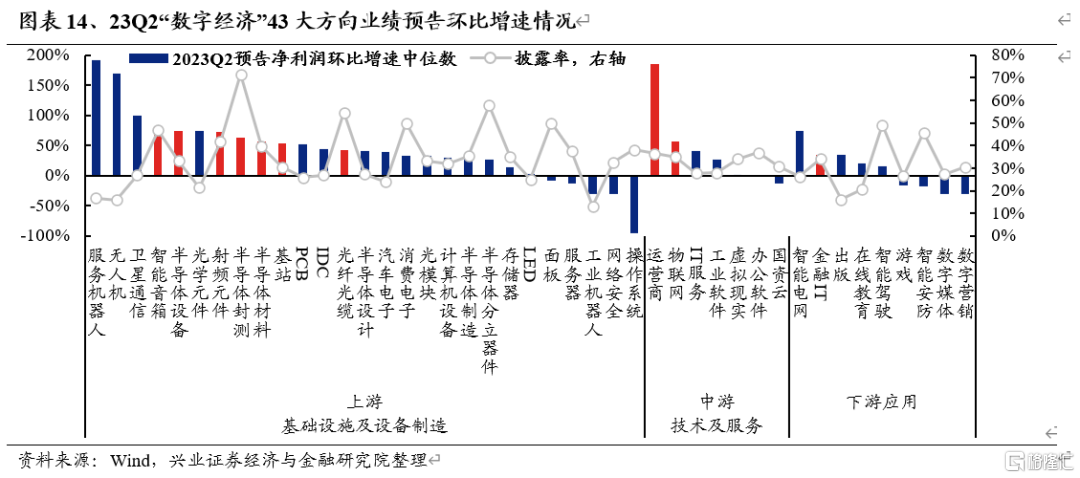

2023Q2環比Q1業績增速中位數位於前20、且實際披露率高於30%的行業包括運營商(185.85%)、智能音箱(82.40%)、半導體設備(74.63%)、射頻元件(72.62%)、半導體封測(62.54%)、物聯網(56.08%)、半導體材料(55.91%)、基站(53.82%)、光纖光纜(42.05%)和金融IT(35.20%)。

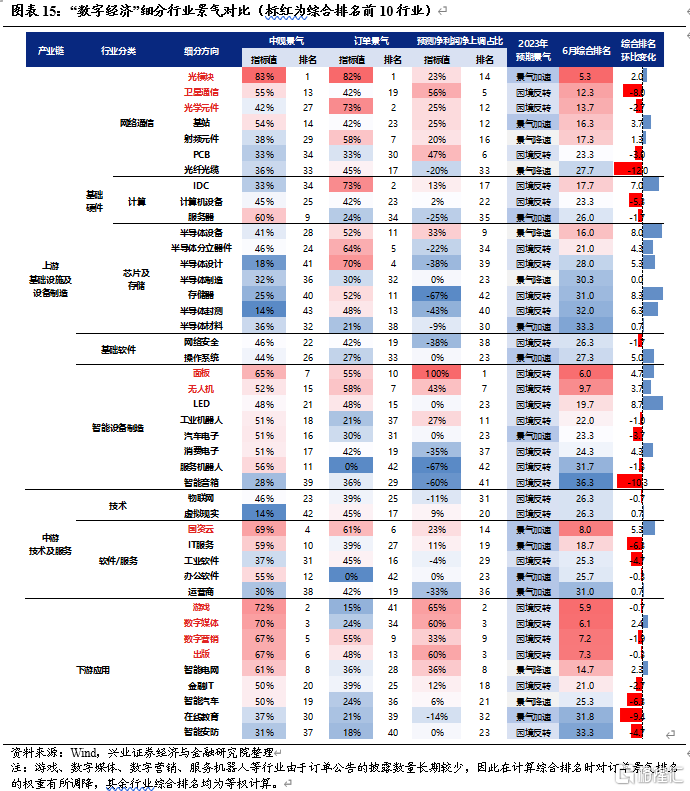

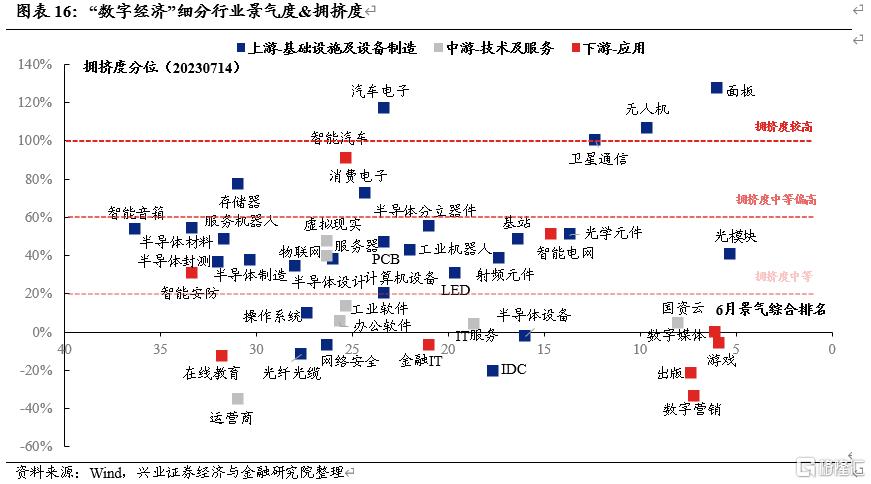

結合數字經濟“景氣度-擁擠度”比較框架,在景氣水平較高、交易擁擠度尚未過熱的細分方向中,可重點關注遊戲、數字媒體、出版、光模塊、國資雲、智能電網、半導體設備、IDC(算力租賃)等。

風險提示

關注經濟數據波動,政策超預期收緊,美聯儲超預期加息

注:文中報吿節選自興業證券2023年7月16日公開發布研究報吿《積極做多,戰略性看多半導體——A股策略展望》,本報吿分析師 :張啟堯 S0190521080005;胡思雨 S0190521110003;張勛 S0190520070004;吳峯 S0190510120002;楊震宇 S0190520120002

More Content