本文來自格隆匯專欄:天風研究;作者: 孫彬彬團隊

摘 要

隨着時間推移,市場一方面依然高度關注增量政策,另一方面市場也在逐步降低政策預期。

6月宏觀數據即將落地,債市會如何表現?

參照年初以來宏觀數據落地以後的表現,預計市場會透過數據來展望政策,以此進行交易評估。通俗而言,6月數據如果好於市場預期,則債市表現也會較好,因為6月數據表現好,並不意味着宏觀趨勢的改變,反而會帶來政策期望進一步降低;如果6月數據弱於市場預期,預計債市表現會偏弱,因為數據走弱市場仍然會期待增量政策,關注力度。

近期美債再度破4%,對國內會有什麼影響?

美債再度上行,表明市場在進一步調整美國基本面評估和聯儲政策預期。對於債市而言,市場會關注,美強中弱,是否會進一步影響國內政策的寬鬆力度,畢竟債市交易的是寬鬆預期。從2022年聯儲加息週期開啟以來,國內政策總體上仍然堅持以我為主,債市總體無虞。最近需要注意的仍然是美債上行背後的因素,結合國內,是否會帶來匯率貶值壓力的加大,因為5月人民幣匯率破7以來,總體資金利率表現為:R001在1-1.5%;R007在1.8%附近,這個資金利率水平對於當下債市,在曲線角度構成一定的影響。

所以我們看到,近期期限利差有所走闊,當然近期因為部分負面輿情引致低等級信用債利差也有所走闊,高等級仍然保持相對較好的交易狀態。

考慮到近期宏觀面上暫時還難有大的變化,我們建議繼續票息為主,兼顧久期的策略。

1.美債破4%怎麼看?

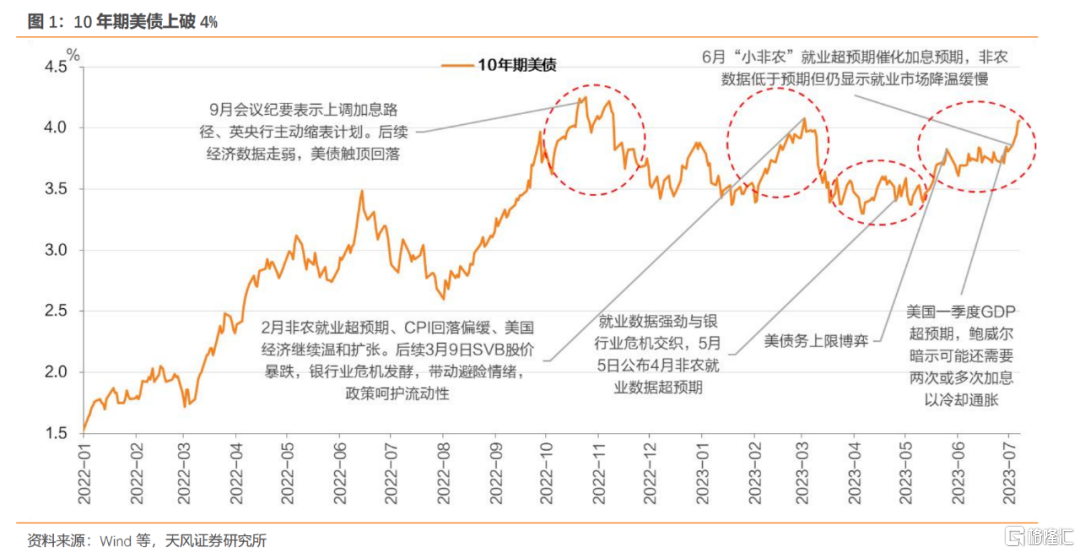

7月6日,受6月ADP新增就業49.7萬人超此前預期影響,10年期美債上破4%關鍵點位,7月7日最高觸及4.097%。

1.1.美債為什麼破4%?

5月初以來,10年期美債利率經歷兩輪快速上行。

第一輪是5月10日-5月26日,驅動該輪上行的因素包括5月3日議息會議加息25bp並強調美國銀行體系穩健性,5月5日公佈美國非農就業數據超預期,美國核心通脹回落緩慢,以及耶倫在5月中旬開始持續提示債務上限違約後果。本輪10年期美債利率從3.43%上行至3.80%。

美國債務上限博弈階段性結束後,6月14日,聯儲6月議息會議決定暫緩加息,原因是在當前階段委員會考慮到貨幣政策的累積緊縮,貨幣政策影響經濟活動和通脹的滯後性,以及經濟和金融發展,需要更多信息評估貨幣政策效應。

在此期間,聯儲官員立場有所分化,6月22日鮑威爾表示年內或仍有兩次加息,美債利率上行,但6月23日美聯儲博斯蒂克則表示支持年內不再加息,美債利率有所回落。總體而言,在第二輪美債利率上行開啟前,10年期美債利率維持3.70-3.85%區間內橫盤震盪的格局。

第二輪美債利率上行是6月28日之後,驅動第二輪上行的因素包括6月29日美國一季度GDP增速同比錄得2%高於此前預期;6月29日鮑威爾在講話中繼續暗示兩次或多次加息;以及7月5日公佈6月FOMC會議紀要表示年內仍可能繼續加息。

至7月6日-7月7日,ADP就業數據超預期,非農就業低於預期但降温緩慢,同時美國6月ISM非製造業讀數創四個月新高,共同推動7月加息預期進一步上行和美債利率從3.71%大幅上行並上破4%點位。

總體而言,美國基本面較強,就業市場降温緩慢、核心通脹回落不及預期,聯儲立場偏鷹和加息預期上升,是推動近期美債上行的關鍵。

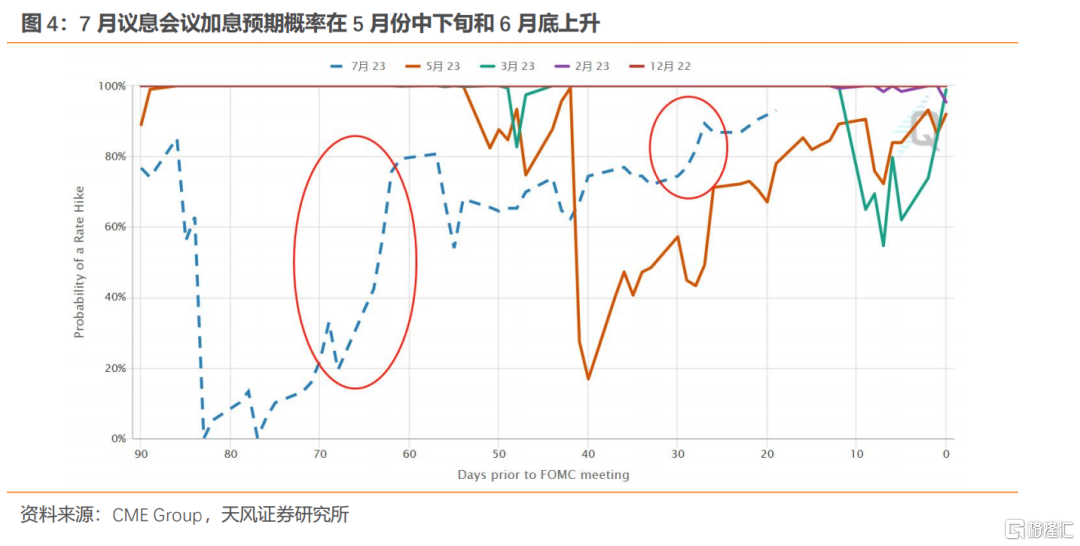

觀察FEDWATCH工具顯示的7月議息會議加息概率,在5月中下旬和6月底曾出現兩次上行。

其中,5月中下旬加息預期上行與銀行業危機得到充分應對、債務上限談判不確定性下降相對應;6月底加息預期上行則受到就業數據偏強、聯儲明確政策立場的影響。

1.2.美債後續怎麼走?

美債利率反映聯儲對於宏觀調控的態度和立場。聯儲政策立場對於判斷美債後續走勢至關重要。

現階段而言,聯儲的考量是什麼?

觀察議息會議聲明與聯儲官員講話,我們判斷,聯儲當前工作重點仍是對抗通脹,即通過收緊貨幣條件,是否對經濟活動產生限制性影響。與此同時,聯儲希望避免信貸過度收縮和金融風險,從而避免衰退。

由於貨幣政策收緊傳導存在時滯,委員會需要進一步觀察政策效果,因此才在6月選擇暫停加息。

但6月暫停加息並不代表貨幣政策對經濟的限制程度已經達到美聯儲合意的水平。

參考6月議息會議紀要表述:

“與會者指出,經濟活動繼續以温和的速度擴大。儘管如此,近幾個月來就業增長強勁,失業率仍然很低。通貨膨脹率居高不下。與會者一致認為,美國銀行體系健全且有彈性。他們評論説,家庭和企業收緊信貸條件可能會對經濟活動、招聘和通貨膨脹造成壓力。然而,與會者一致認為,這些影響的程度仍不確定。在此背景下,與會者一致認為,他們仍然高度關注通脹風險。”

“與會者指出,貨幣政策的累積和快速收緊最終對經濟活動的影響可能超過預期,而銀行信貸條件收緊的額外影響可能比預期的要大。”“信貸條件收緊可能產生延遲效應,這可能導致經濟活動放緩,從而減輕通貨膨脹壓力。”

那麼,下個階段哪些因素或變數在影響聯儲的政策立場?

第一,就業市場仍然偏強,通脹回落緩慢,金融風險約束邊際減弱,構成支撐進一步加息的關鍵。

參考6月FOMC紀要披露的參會者觀點,經濟活動保持温和擴展,近幾個月以來就業增長強勁,消費者支出強於預期,需求過剩驅動勞動力市場緊張、前期SVB事件已經得到妥善應對;同時,觀察6月28日聯儲公佈年度銀行壓力測試結果,大型銀行對嚴重衰退具有抵禦能力,並可繼續向家庭和企業提供貸款。

第二,在鮑威爾暗示可能兩次或多次加息的情況下,市場為什麼繼續定價年內一次加息?

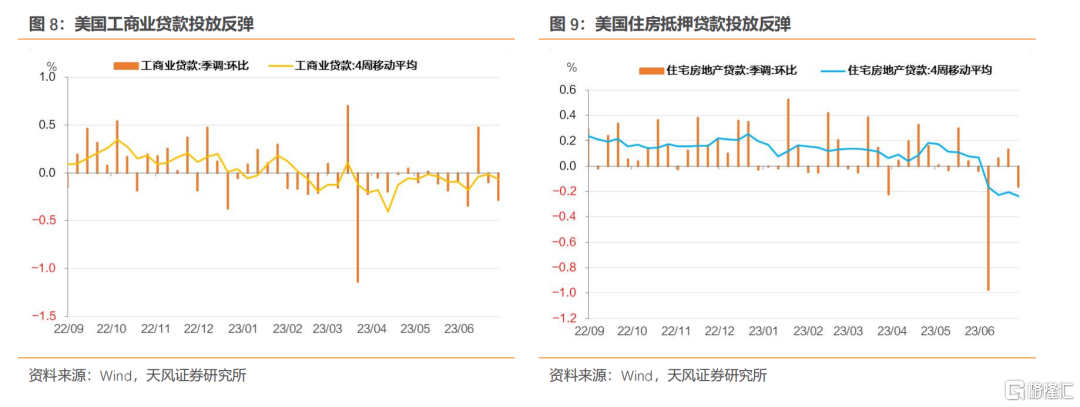

一方面,近期數據顯示信貸條件已經明顯收緊,特別是住房抵押貸款投放在6月進入負區間,6月會議紀要也指出“有一些跡象表明勞動力市場的供需正在取得更好的平衡”、“經濟正面臨來自家庭和企業信貸條件收緊的阻力”。

另一方面,市場可能對於銀行業利率風險仍有擔憂,美債利率繼續向上存在金融穩定性的潛在約束,會對貨幣政策形成約束。

基於此,我們判斷美債利率或已經觸及階段性頂部,向上空間有限。

第三,還需注意的是,在當前不同數據信號存在矛盾的情況中,可能需要考慮新的結構性變化是否在發揮作用,比如製造業迴流對勞動力需求的拉動作用以及地緣政治是否出現新的緊張。

綜上判斷,10年期美債利率或已經觸及階段性頂部,7月加息大概率為加息末尾,不排除美債利率受加息影響短期逼近4.1%,後續伴隨美國基本面數據變化,美債繼續衝高概率較小。後續建議參考3.7-4.0%區間偏上沿進行估計。

1.3. 美債後續走勢如何影響國內債市?

我們從以下角度理解美債對國內債市的影響。

第一,中美利差倒掛下,“舒服區間”的參照意義弱化。

歷史上,80-100bp的中美利差“舒服區間”曾是判斷央行進一步動作的參考。

“中國目前實行的是穩健中性的貨幣政策,並沒有實行量化寬鬆政策及零利率政策。關於主要經濟體央行資產負債表收縮問題,我們在很早前就已經預期到了這種變化,所以已經完全準備好了。目前,中國十年期國債收益率約為3.7%,美國十年期國債收益率約為2.8%,中美利差處於比較舒服的區間。包括貨幣市場的隔夜利率和七天利率,中美利差也在舒適的範圍內。簡短地説,面對主要經濟體貨幣政策正常化,我們已經做好了準備。”

——2018年4月11日,易綱行長在博鰲亞洲論壇2018年年會分論壇“貨幣政策正常化”的問答實錄

從2022年初以來,中美利差已經進入一個新的階段,中美利差倒掛格局下,美債利率變動對國內債市的直接參照和影響有所弱化。從2022年聯儲加息週期開啟以來,國內政策總體上仍然堅持以我為主,債市總體無虞。

第二,需要關注的是美債上行背後因素是否驅動匯率和資本流動壓力。

7月7日,美債利率上行,而美元指數反而走弱,背後是全球主要發達經濟體的貨幣政策與全球流動性的收緊預期。

在中國與美歐英貨幣政策持續背離的背景下,內外均衡壓力確有升高。

一方面,國內經濟內生動能在4月份以來有所走弱,除了人民銀行採取降息操作提振市場信心以外,暫無其他有力度增量政策出台,引致市場調低後續增量政策預期,人民幣匯率貶值壓力上升。

另一方面,在匯率貶值的背景下,本次降息後資金利率水平總體高於2022年8月降息前後水平,由此,市場關注內外均衡壓力提升對資金面的影響。

5月人民幣匯率破7以來,總體資金利率表現為:R001在1%-1.5%;R007在1.8%附近,這個資金利率水平對於當下債市,在曲線角度構成一定的影響。

2.6月宏觀數據即將落地,市場會如何表現?

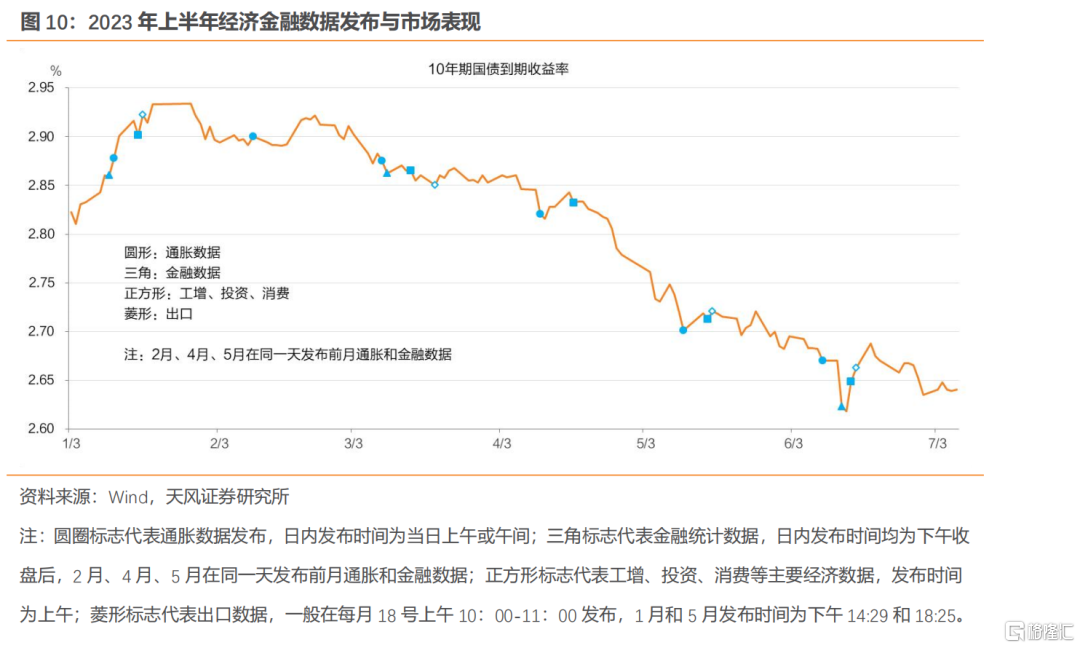

6月經濟讀數及其政策指向是市場近期交易的關注所在。

年初以來,宏觀經濟金融指標對債市的影響方式呈現出一些新的特點——數據好於預期,市場會加深疑慮;而數據弱於預期,市場則會博弈政策增量,這導致傳統分析方法和跟蹤指標在2023年上半年弱化,甚至結論與市場實際走勢相悖。

可以觀察到,市場不會交易單個指標,而是交易總體宏觀重心,對預期進行提前定價。

一季度社融信貸開門紅,而債市走牛,這種現實信號與市場定價的背離表明預期在產生影響。

究其原因,社融開門紅但PPI仍處於負區間,且讀數有進一步下探趨勢,庫存週期仍在下行,結合海外衰退預期影響出口前景,市場就仍會質疑經濟修復的結構和持續性。

與此同時,市場不僅交易經濟修復弱預期,也會交易由於經濟修復不及預期帶來的政策增量預期。

6月份公佈前月數據,經濟走弱,顯示內生動能進一步放緩,但因此帶來政策推出的更強預期,債券市場反而因此邊際走弱。

進一步,觀察數據發佈後國債期貨短時間內變動,可以發現上半年宏觀數據發佈容易出現超調回復和變動反轉的情況。

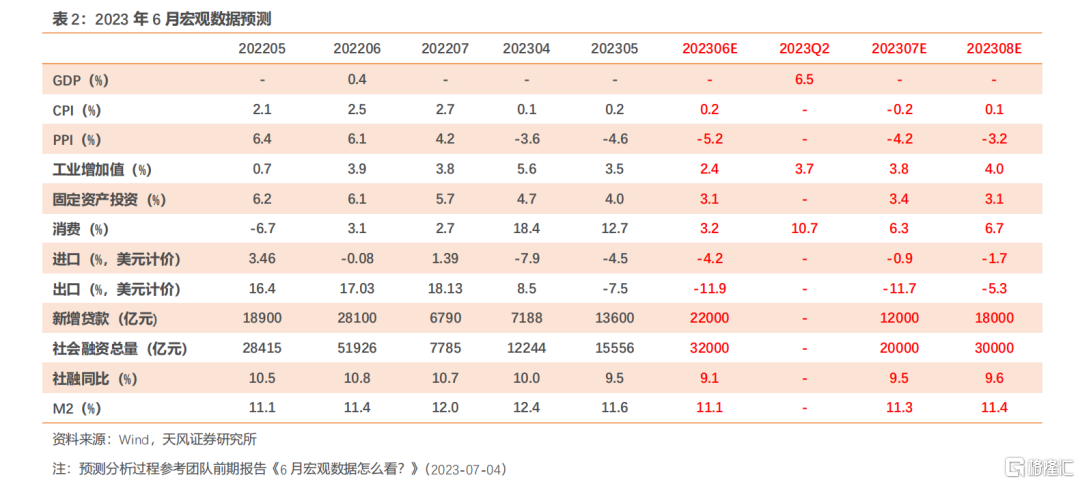

下週公佈6月經濟金融數據,市場會如何表現?

我們認為,伴隨7月政治局會議臨近,參照年初以來宏觀數據落地以後的表現,預計市場會透過數據來展望政策,以此進行交易評估。

如果6月數據表現好於預期,並不意味着宏觀趨勢的改變,反而會帶來政策期望進一步降低;

如果6月數據弱於市場預期,債市表現反而可能會偏弱,因為數據走弱市場仍然會期待增量政策。

此外,從歷史水平分析,債市目前已經走到了一個空間相對狹小的區域,客觀上對數據和增量信號的敏感性也會增強。

3.債市關鍵品種走勢變化怎麼看?

具體來看,債市的關鍵品種走到了一個怎樣的位置?

長端利率目前接近去年8月降息後市場利率小幅回升後的水平。

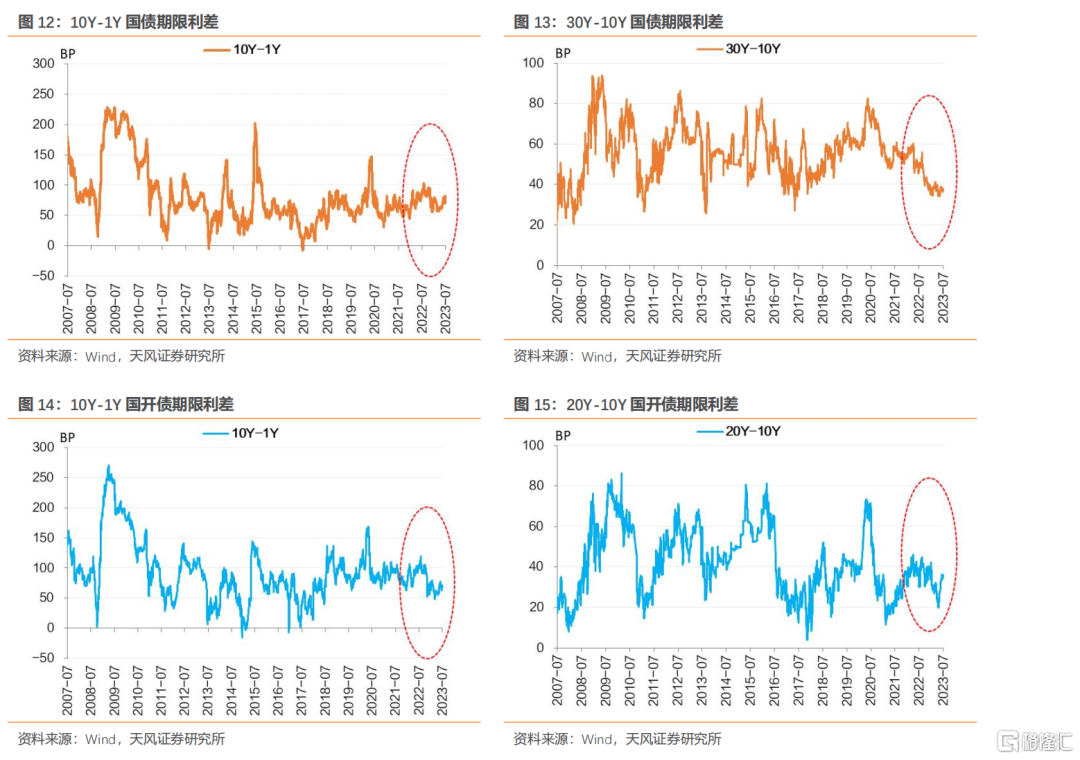

觀察期限利差, 近期期限利差均有所走闊。

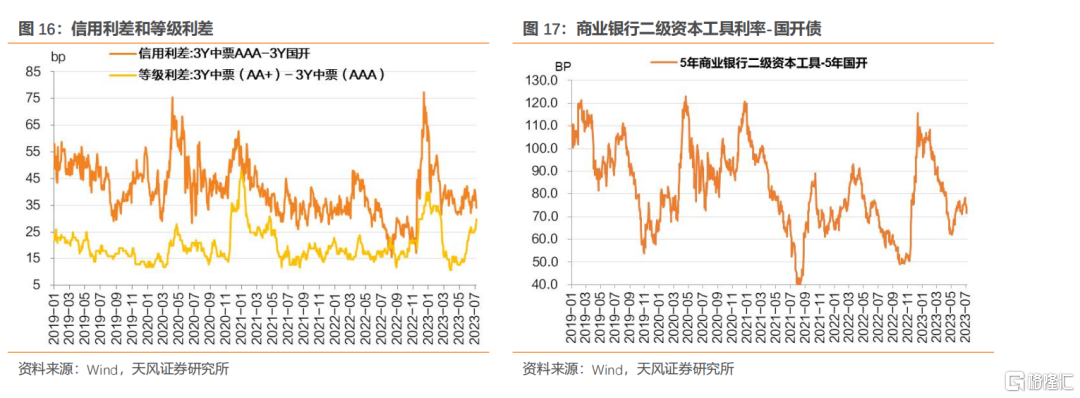

信用利差目前在2021年7月-2022年4月份的中樞水平,近期受部分負面輿情影響,低等級信用債利差有所走闊,而高等級仍然保持相對較好的交易狀態。

4.小結

隨着時間推移,市場一方面依然高度關注增量政策,另一方面市場也在逐步降低政策預期。

6月宏觀數據即將落地,債市會如何表現?

參照年初以來宏觀數據落地以後的表現,預計市場會透過數據來展望政策,以此進行交易評估。通俗而言,6月數據如果好於市場預期,則債市表現也會較好,因為6月數據表現好,並不意味着宏觀趨勢的改變,反而會帶來政策期望進一步降低;如果6月數據弱於市場預期,預計債市表現會偏弱,因為數據走弱市場仍然會期待增量政策,關注力度。

近期美債再度破4%,對國內會有什麼影響?

美債再度上行,表明市場在進一步調整美國基本面評估和聯儲政策預期。對於債市而言,市場會關注,美強中弱,是否會進一步影響國內政策的寬鬆力度,畢竟債市交易的是寬鬆預期。從2022年聯儲加息週期開啟以來,國內政策總體上仍然堅持以我為主,債市總體無虞。最近需要注意的仍然是美債上行背後的因素,結合國內,是否會帶來匯率貶值壓力的加大,因為5月人民幣匯率破7以來,總體資金利率表現為:R001在1-1.5%;R007在1.8%附近,這個資金利率水平對於當下債市,在曲線角度構成一定的影響。

所以我們看到,近期期限利差有所走闊,當然近期因為部分負面輿情引致低等級信用債利差也有所走闊,高等級仍然保持相對較好的交易狀態。

考慮到近期宏觀面上暫時還難有大的變化,我們建議繼續票息為主,兼顧久期的策略。

風 險 提 示

宏觀政策力度超預期、美國加息超預期、美債利率上行超預期、國內風險事件

注:本文節選自天風證券2022年7月9日研究報吿:《繼續票息策略》,報吿分析師:孫彬彬S1110516090003

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

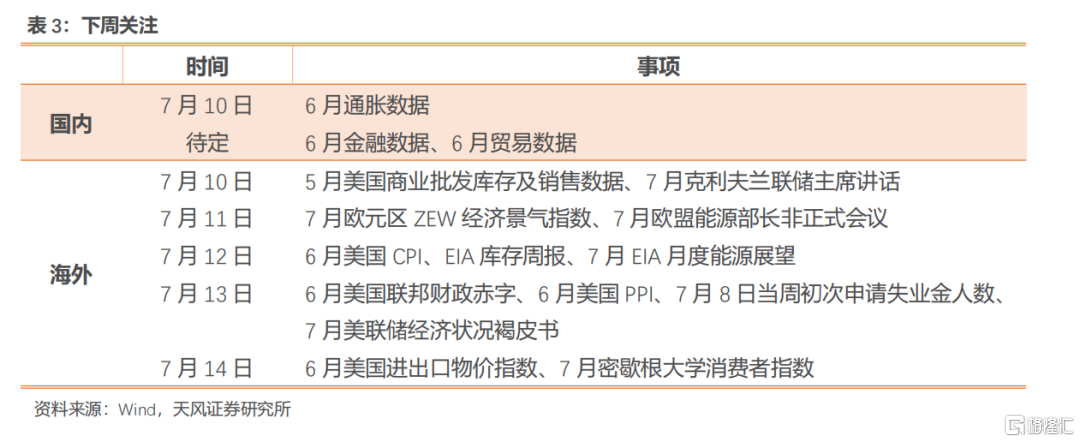

More Content