本文來自格隆匯專欄:易斌策略研究,作者:西部策略團隊

核心結論

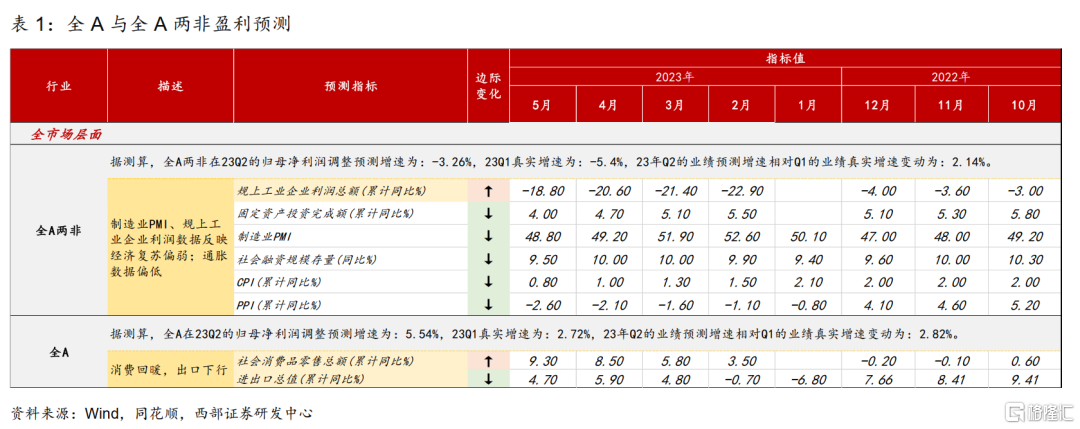

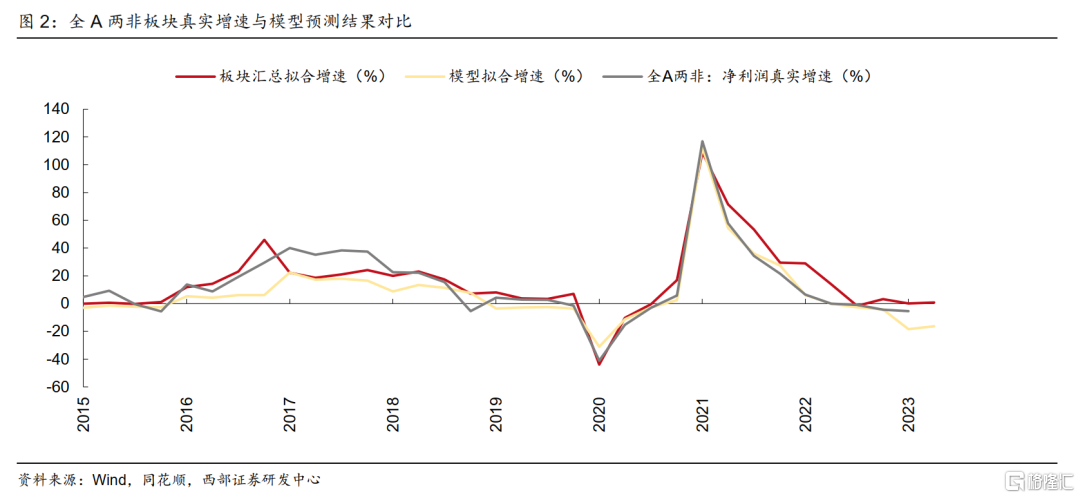

基於宏觀與中觀數據前瞻,A股業績底漸行漸近。雖然二季度以來經濟復甦斜率回落,從PMI、工業增加值、通脹等指標來看整體經濟活動運行偏弱,但是與A股盈利高度相關的工業企業利潤開始築底回升。1-5月規上工業企業盈利延續負增,累計同比下降18.8%,較前一個月降幅收窄1.8個百分點,企業盈利築底跡象逐步明晰。同時根據我們宏觀與行業模型預測均呈現環比回升,預計全2023Q2A全/A兩非歸母淨利潤經調整預測增速為5.54%/-3.26%,相對Q1的業績真實增速變動2.82%/2.14%。

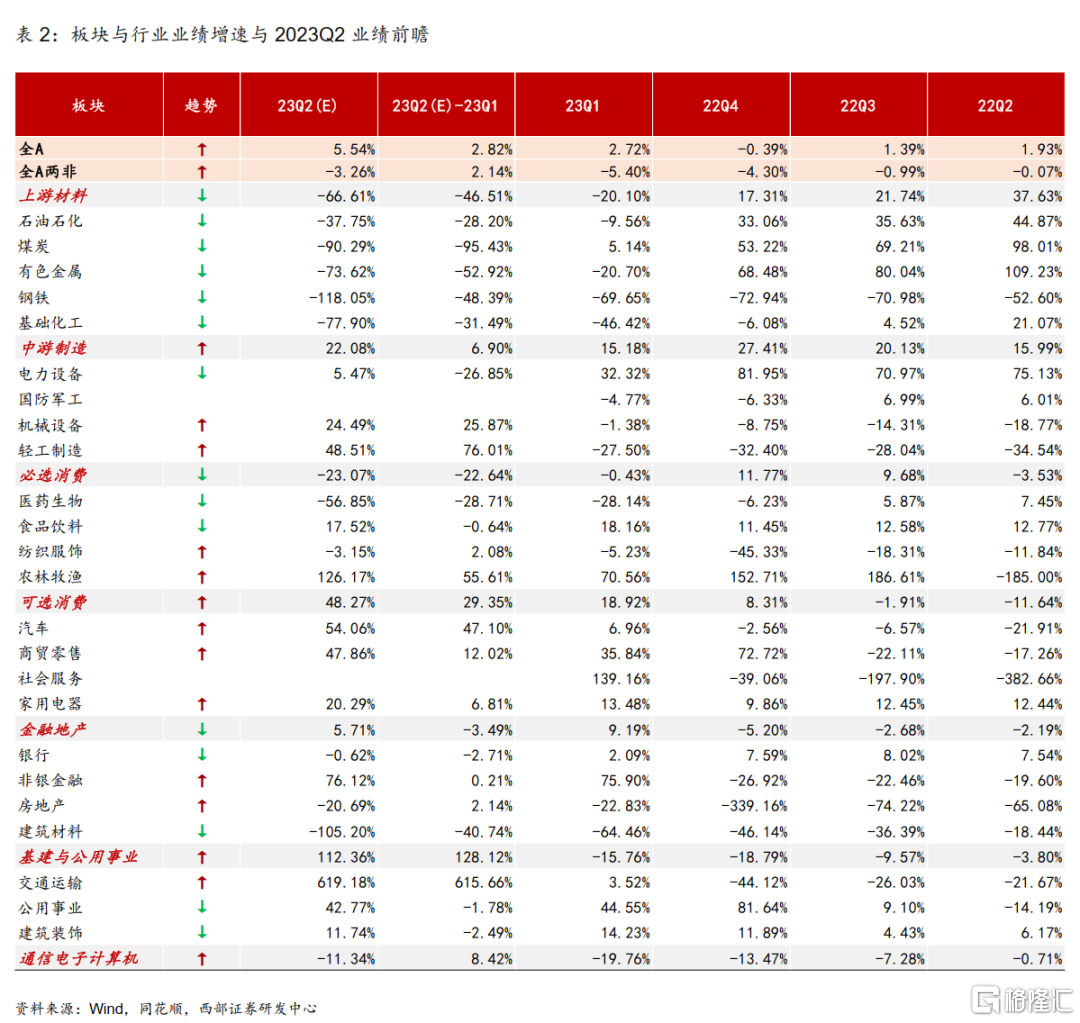

分板塊來看,可選消費與出行鏈為業績改善核心線索。我們統計了上游材料、中游製造、必選消費、可選消費、金融地產、基建與公用事業、TMT等板塊2023年中報盈利預測。中游製造、可選消費、金融地產、基建與公用事業預測淨利潤同比實現正增長,基建與公用事業(112.4%,交運板塊拉動),以及可選消費(48.3%,主要受汽車行業拉動)板塊預測業績增速更高,中游製造(22.1%)業績前瞻較為穩健,機械設備與輕工業績提速。金融地產(5.7%)前瞻業績環比略有下行,但非銀前瞻業績明顯改善。上游材料預測業績增速顯著下滑(-66.6%)。

積極因素不斷集聚,業績底漸行漸近。4月以來市場對於經濟預期的下修已經較為充分的反映在各類資產價格中,隨着國內貨幣政策窗口打開,穩增長政策逐步發力,經濟內生動能修復,疊加下半年庫存週期啟動,順週期行業有望迎來底部反轉。

關注中報有望超預期的行業。前瞻業績顯示高景氣的細分行業包括:交運(航空機場、鐵路公路)、小金屬、農林牧漁、非銀(證券保險)、工程機械、中藥、汽車、輕工、商貿零售、公用事業(電力)等。前瞻業績顯著改善的細分行業包括:航空機場、小金屬、輕工、工程機械等。

風險提示:歷史不代表將來,模型預測偏離實際業績表現,產業發展不及預期。

01

中報業績預測:全A業績小幅環比改善

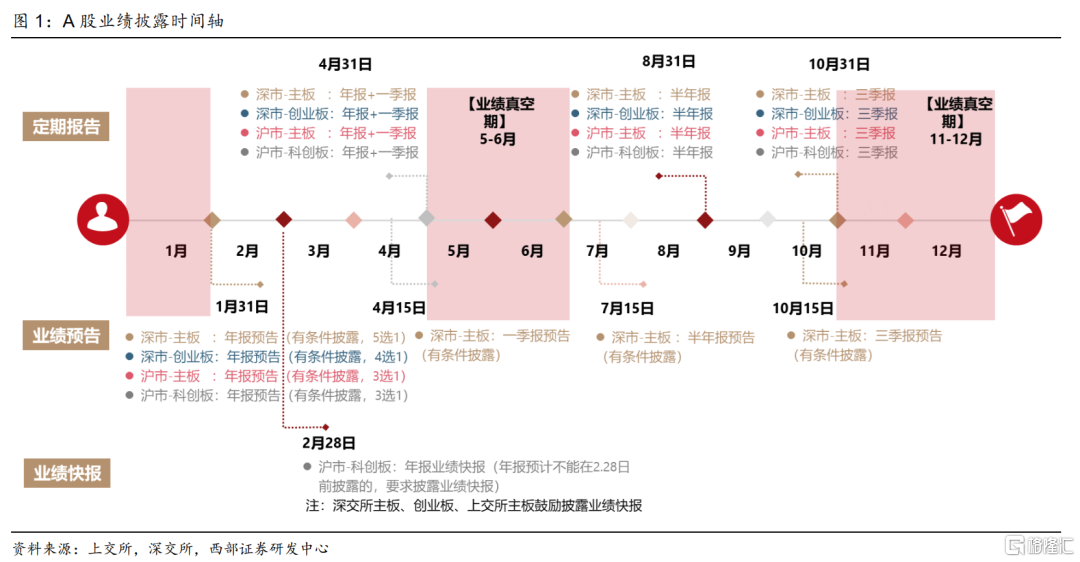

7-10月將進入中報與三季報的披露期。A股盈利情況與宏觀經濟有着比較強的相關性,這種相關性不僅體現在整體層面,在具體的板塊層面也有着同樣相對明顯的關係。財報披露則相對滯後,年報與一季報的披露時點節點為4月底、中報為8月底、三季報為10月底。相比之下,宏觀經濟數據更為高頻和及時,部分重要的宏觀經濟數據為月頻,因此可以實現每個月對上市公司業績進行跟蹤分析。

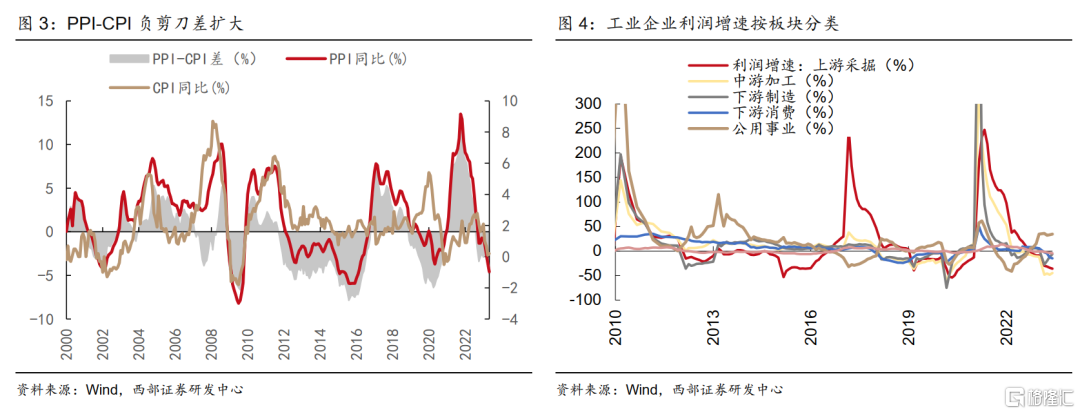

今年二季度經濟復甦斜率下修,從PMI、通脹、工業企業數據等指標來看整體經濟活動運行偏弱。2-5月PMI指數持續下降,6月製造業PMI為49.0%,比上月上升0.2個百分點,需求不足仍是制約復甦斜率的關鍵,5月固投(不含農户)增速為4.0%,環比下降0.7個百分點;社零總額累計同比增長9.3%,較前值修復;1-5月進出口總值同比增長4.7%,5月進出口下降6.2%。工業企業利潤築底修復,1-5月規上工業企業盈利延續負增,累計同比下降18.8%,較前一個月降幅收窄1.8個百分點,反映出經濟與企業盈利復甦趨弱。

根據我們的模型結果來看,預計全2023Q2A全/全A兩非歸母淨利潤經調整預測增速為5.54%/-3.26%,相對Q1的業績真實增速變動+2.82pcts/2.14 pcts。

02

大類板塊:可選消費與出行復甦,中游製造業績穩健

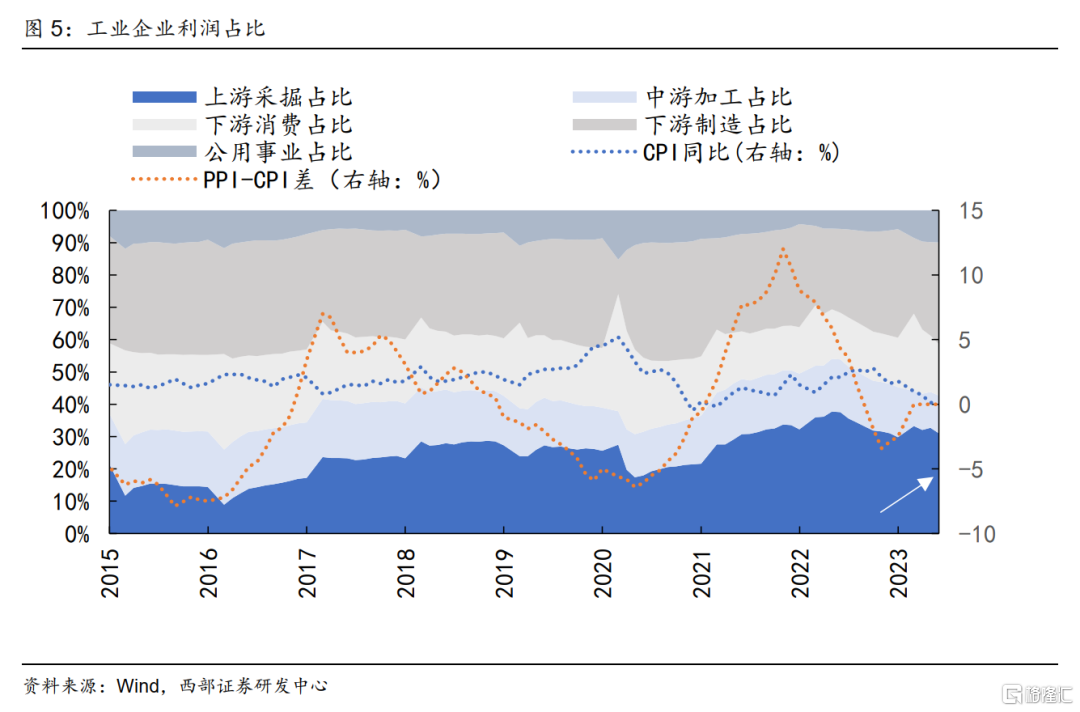

從工業企業利潤結構上來看,利潤分配結構從上游向公用事業轉移。1-5月工業企業利潤數據反映出,伴隨PPI回落,上游採掘利潤較去年同期縮水36%,拖累工業企業利潤表現且利潤佔比回落6.4%。在經濟鏈條上,原材料價格高企的現象緩解,中下游成本端壓力得到一定程度改善,不過在消費需求較為低迷的背景下下游消費工業利潤仍然縮水15%(不過佔比較去年同期保持穩定)。相比之下,今年表現較好的方向包括下游製造與公用事業,其利潤佔比分別回升5.6%與4.3%,尤其是公用事業板塊(電熱燃水)的累計利潤增幅高達35%。

從各板塊中報業績預測數據來看,基建與公用事業,以及可選消費板塊預測業績增速較快。我們統計了上游材料、中游製造、必選消費、可選消費、金融地產、基建與公用事業、TMT(通信、電子、計算機)等板塊的2023年中報盈利預測。板塊間比較來看,中游製造、可選消費、金融地產、基建與公用事業預測淨利潤同比實現正增長,基建與公用事業(112.4%),以及可選消費(48.3%)板塊預測業績增速更高,上游材料預測業績增速顯著下滑(-66.6%),與工業企業數據表現大體吻合。

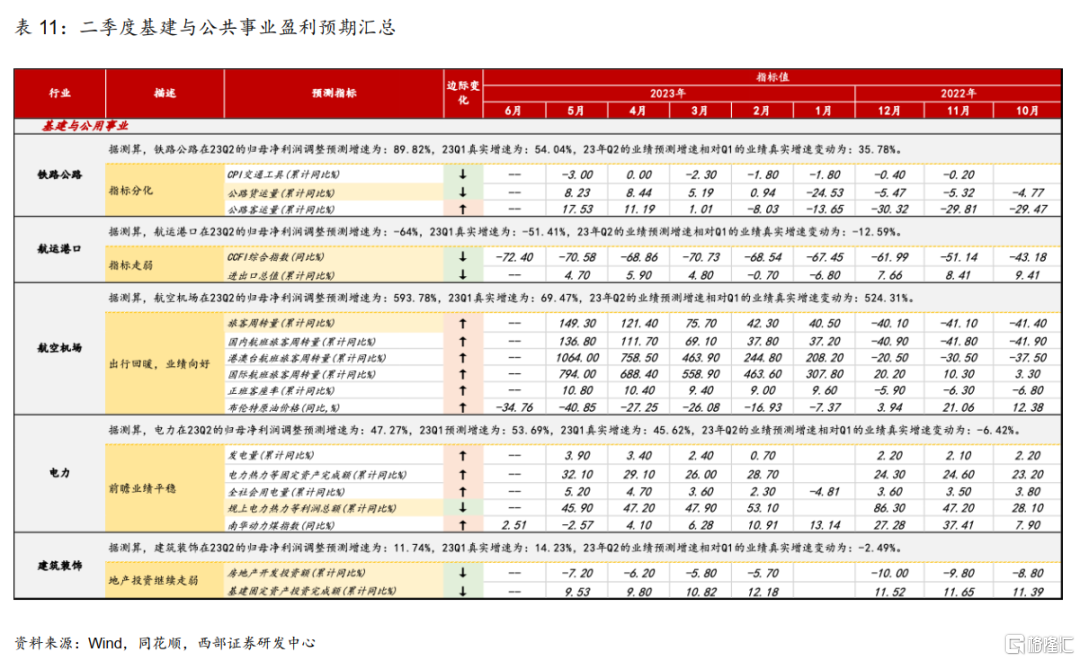

基建與公用事業:疫情擾動消退,交運拉動板塊前瞻業績表現,預計Q2業績增長112%(較Q1真實增速,環比變動+128pcts,下同),公用事業與建築行業業績前瞻環比變化較小。

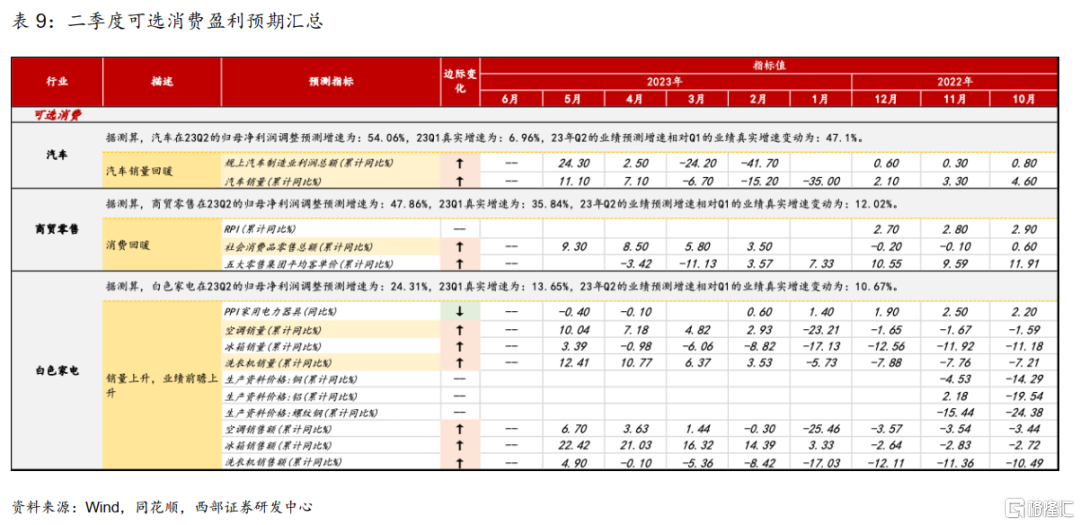

可選消費:預計Q2業績增長48%(環比變動+29pcts),主要是受汽車行業拉動,商貿零售與家電均迎來不同程度修復。

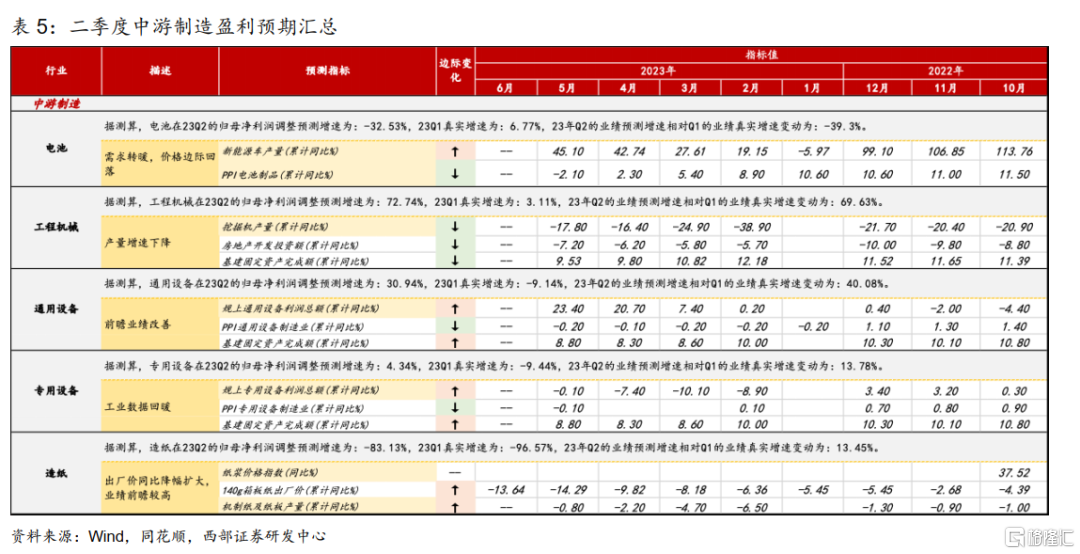

中游製造:關注量價與盈利能力,前瞻業績相對穩健,預計Q2業績增長22%(環比變動+7pcts),電力設備增幅收斂,機械與輕工業績增速加快。

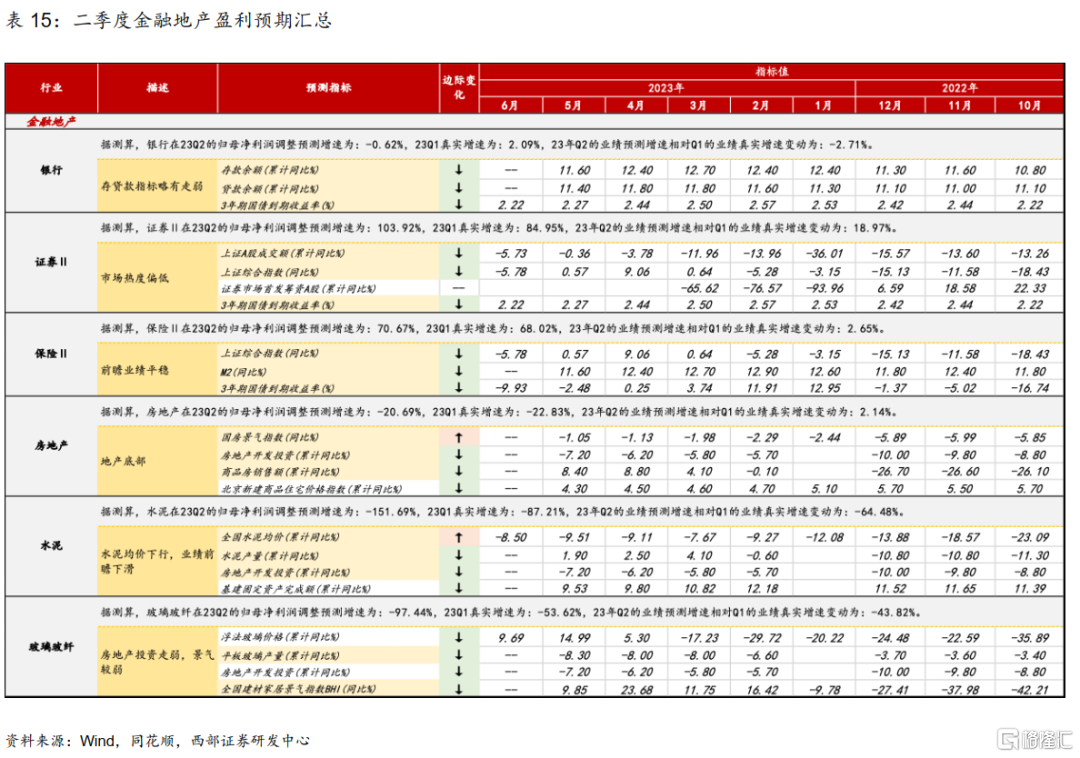

金融地產:受流動性與政策面影響,前瞻業績回落,預計Q2業績增長5.7%(環比變動-3.5pcts),非銀前瞻業績亮眼,地產與銀行相對穩定,建材業績前瞻惡化。

必選消費:醫藥拖累板塊前瞻表現,預計Q2業績增長-23%(環比變動-23pcts),食品飲料與紡服業績前瞻持平。

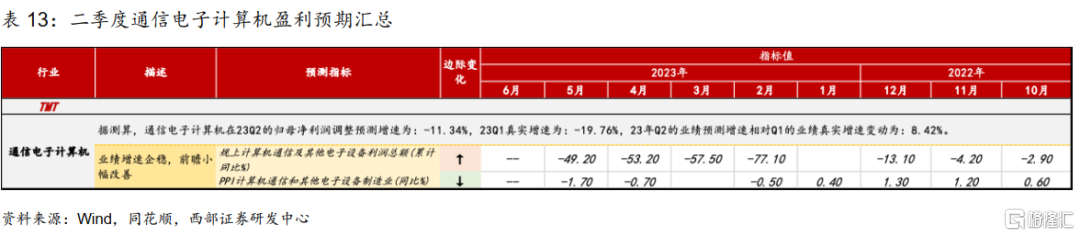

TMT:業績前瞻回暖,預計Q2業績增長-11%(環比變動+8pcts)。

上游材料:受價格變動影響較大,景氣趨勢下行,預計Q2業績下降67%(環比變動-47pcts)。

2.1 上游材料:前瞻業績繼續下降,小金屬相對強勢

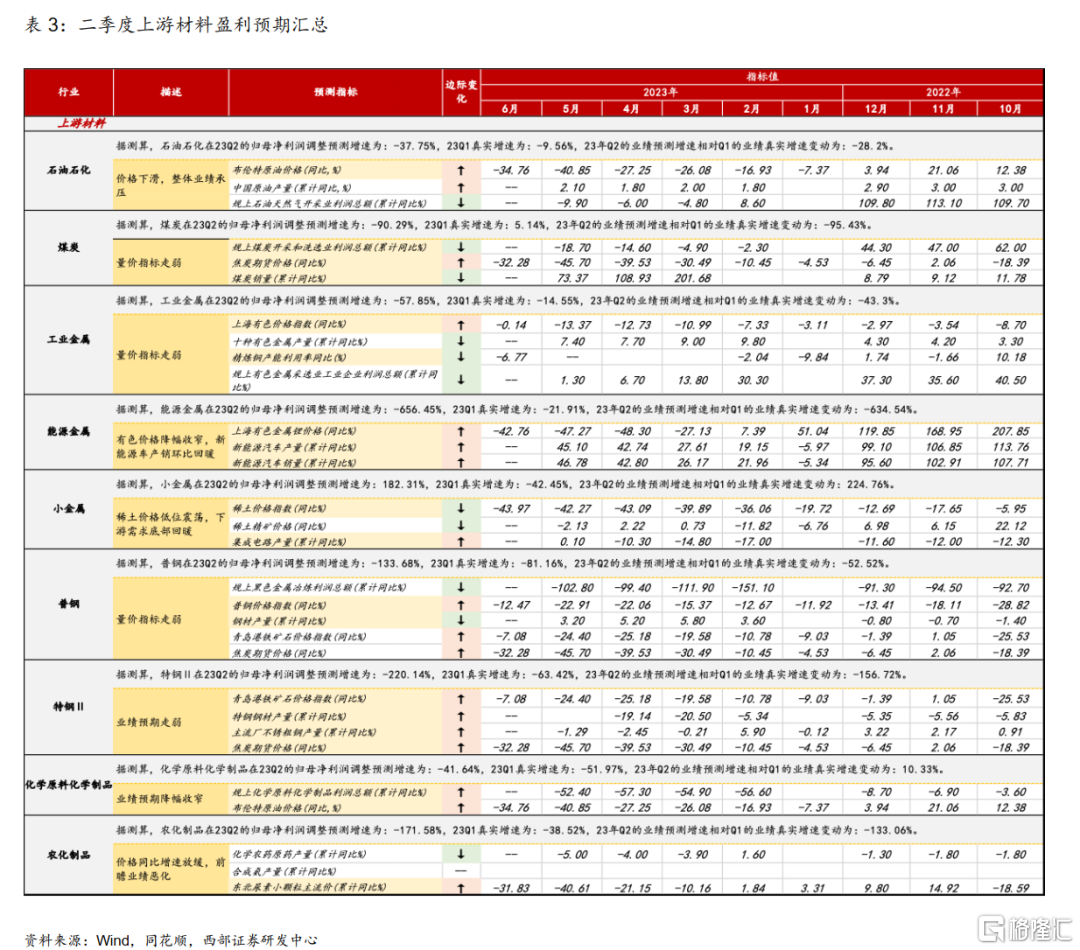

預計2023Q2上游材料業績同比繼續回落。在我們的測算中,上游材料板塊包括石油石化、煤炭、有色金屬、鋼鐵、基礎化工等行業,其中石油石化利潤佔比較高達到41%。上游材料目前處於盈利水平持續回落的階段,且降幅可能會進一步擴大。2023Q2上游材料板塊預測調整後歸母淨利潤累計增速為-66.61%,Q1真實增速為-20.10%。2023Q2預測增速相對Q1的業績真實增速下滑46.51 pcts。

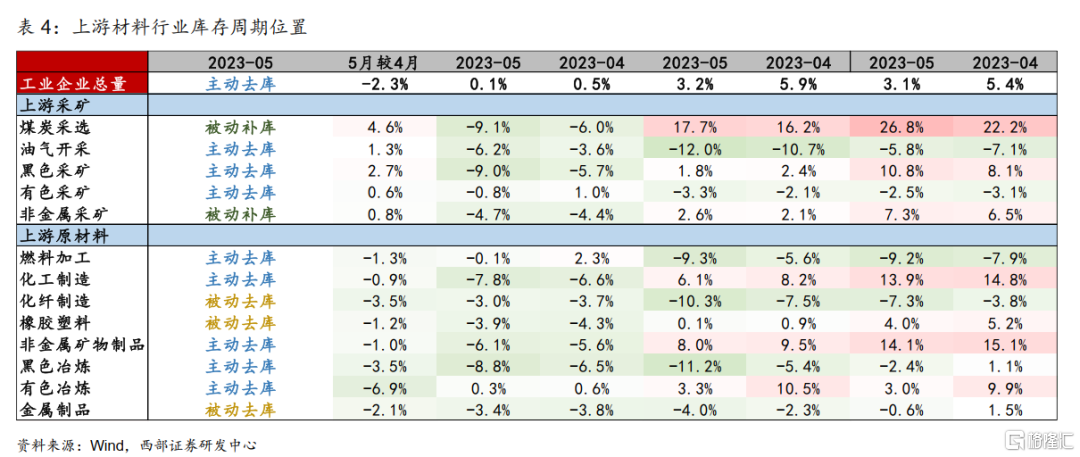

從細分行業來看,除小金屬與化學原料化學制品,上游材料行業業績增速前瞻均環比下降。結構上來看,大部分上游材料行業處於主動去庫存階段,化纖製造、橡膠塑料、金屬製品進入到被動去庫存階段。根據業績前瞻來看,上游材料中石油石化行業佔比上升至41%,石油石化2023Q2預測盈利增速為-38%,較Q1真實增速環比下滑28 pcts;鋼鐵與煤炭業績回落幅度更為明顯,2023Q2預測盈利增速為-118%與-90%,較Q1真實增速環比分別下降48 pcts與95 pcts。受益於下游需求轉暖,小金屬前瞻業績相對好轉,2023Q2預測同比達182%,化學原料化學制品預期業績降幅收窄。

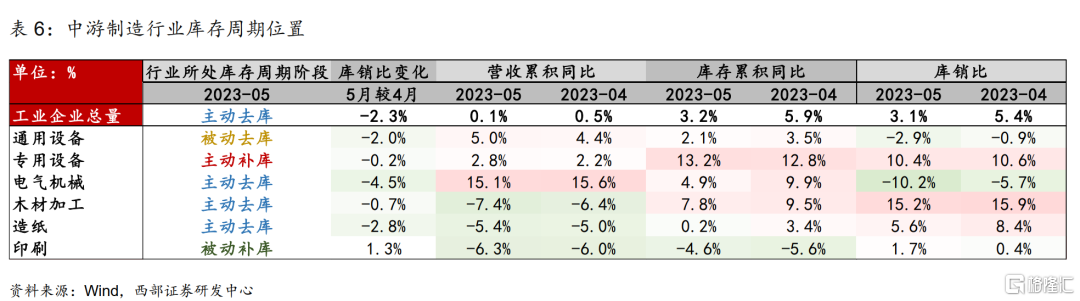

2.2 中游製造:整體有韌性,機械設備去化較順利

預計2023Q2中游製造業績穩健增長。在我們的測算中,中游製造包括電力設備、國防軍工、機械設備、輕工製造等行業。2023Q2中游製造板塊景氣保持穩健,調整後歸母淨利潤預測累計增速為22.08%,較2023Q1真實增速15.18%上升6.90 pcts。

從細分行業來看,電力設備前瞻業績邊際走弱,機械設備與輕工前瞻業績由負轉正。電力設備佔中遊製造利潤比重達到64%,預計2023Q2盈利增幅為5%,較Q1真實增速環比下降27 pcts。機械設備2023Q2前瞻業績增速為24%,較Q1真實增速環比上修26 pcts,通用設備處於被動去庫存階段,專用設備2月以來進入到主動補庫存階段,二者5月工業企業利潤增速環比趨勢上行,工程機械、通用設備與專用設備Q2前瞻業績均改善。輕工製造2023Q2前瞻業績增速為49%,環比上修76 pcts,造紙行業利潤降幅預期收斂,造紙與木材加工行業仍處於主動去庫存階段。

2.3 必選消費:前瞻業績下滑,醫藥板塊業績承壓

預計2023Q2必選消費業績顯著下滑。在我們的測算中,必選消費板塊主要包括食品飲料、醫藥生物、紡織服裝、農林牧漁等行業。2023Q2必選消費景氣回落,調整後累計利潤預測增速為-23.07%,較2023Q1真實增速-0.43%繼續下降22.64 pcts。

從細分行業來看,醫藥板塊業績承壓,食品飲料業績平穩。必選消費主要由食品飲料與醫藥生物組成。醫藥製造業5月進入到主動補庫存階段,醫藥生物2023Q2累計利潤預計下滑57%,環比下降29pcts;其中中藥價格走高推動中藥板塊業績前瞻改善,而醫療器械預計業績降幅擴大。食品製造業處於被動去庫存階段,酒類飲料5月進入主動補庫存階段,食品飲料2023Q2預測業績增速為18%,較Q1持平,白酒與飲料乳品前瞻業績小幅改善。農林牧漁行業預計2023Q2業績增速從Q1的56%提升到126%,但其中養殖業業績前瞻下滑,主要是受豬價持續下跌的影響。

2.4 可選消費:擺脱疫情影響,業績有望延續改善

預計2023Q2可選消費業績繼續回暖。在我們的測算中,可選消費板塊中包括汽車、商貿零售、社會服務、家用電器等行業。2023Q1可選消費板塊真實業績增速為18.92%,2023Q2預測利潤增速為48.27%,較Q1真實值上升29.35 pcts。

從細分行業來看,汽車、家電與商貿零售前瞻業績均改善。必須消費中汽車與家電業績佔比較大。2022年國內受到疫情影響消費需求受到抑制,疫情放開疊加基數效應影響下可以看到多數可選消費景氣指標出現回暖,5月汽車製造業處於被動去庫存階段,根據模型預測結果2023Q2汽車行業盈利預測值為54%,較一季度真實值上升47 pcts;家電預計業績增速為20%,環比提高7 pcts;商貿零售預計業績增速為48%,環比上升12 pcts。

2.5 基建與公用事業:疫後出行復甦,預計交運業績困境反轉

預計2023Q2基建與公用事業業績實現反轉。在我們的測算中,基建與公用事業板塊中包括交通運輸、公用事業、建築裝飾、環保等行業,且分佈較為均衡。2023Q1基建與公共事業真實增速為-15.76%,預測2023Q2利潤累計增速為112.36%,環比變動為128.12 pcts。

從細分行業來看,交運業績預期有較為強勢的反彈。交通運輸業績前瞻顯著反彈,主要是受到疫情放開與出行消費修復的影響,2023Q2前瞻淨利潤增速達到了619%,較Q1真實值提升612 pcts;其中,航空機場Q2業績增速預測值高達594%,鐵路公路業績增速預計達90%,均明顯環比提升;受進出口景氣下降影響,航運港口預計Q2業績同比下降64%。公用事業行業主要處在被動補庫存階段,2023Q2預測業績增速為43%,建築裝飾2023Q2預測業績增速為12%,均環比下降2 pcts,顯示業績預計較為穩定。

2.6 TMT:業績前瞻顯示下滑幅度趨緩

預計2023Q2 TMT板塊業績企穩。2023年4-5月規上計算機通信及其他電子設備利潤總額同比增速分別下降-53%與-49%,下降幅度收斂,庫存週期進入被動去庫存階段。2023Q1通信電子計算機真實增速為-19.76%,業績預測模型顯示雖然板塊二季度業績增速料將下滑但降幅將收窄,達到-11.34%,環比上升8.42 pcts。

2.7 金融地產:業績前瞻小幅下修,地產磨底

預計2023Q2金融地產板塊業績保持個位數增長。金融地產板塊中包括銀行、非銀金融、房地產、建築材料行業,其中銀行利潤佔比達到79%。金融地產2023Q1真實增速為9.19%,前瞻業績顯示板塊業績小幅下修3.49%至5.71%。

從細分行業來看,非銀前瞻業績亮眼。銀行收入主要受到淨利息收入影響,考慮到存貸款餘額變化以及利率下行走勢,2023Q2業績預測增速為-0.6%,較一季度真實值環比下降2.7 pcts。非銀金融2023Q2業績預測增速為76%,基本持平,其中證券業績小幅改善,保險業績穩定。地產鏈仍在週期底部,1-5月份全國房地產開發投資同比下降7.2%,預計房地產和建築材料行業今年二季度業績負增,2023 Q2預測業績增速分別為-21%和-105%,環比分別上升2 pcts與下降41 pcts。

03

風險提示

歷史不代表將來,模型預測偏離實際業績表現,產業發展不及預期。

注:本文來自西部證券股份有限公司2023年07月08日發佈的《是時候關注業績底了》,報吿分析師:易斌 S0800521120001,慈薇薇

More Content