ChatGPT熱潮開始褪去了。

最近,分析公司Similarweb的數據顯示,前不久掀起全球熱潮的ChatGPT在6月流量和訪問量雙雙下滑。

6月份ChatGPT在網頁端和移動端流量比5月份下降了9.7%,而ChatGPT獨立網站的訪問量下降了5.7%。數據顯示,訪問者在網站上花費的時間也下降了8.5%。

去年11月,ChatGPT被推出。僅僅兩個月,活躍用户就已經達到了1億,成為有史以來用户增長最快的應用,打破此前TikTok創下的9個月達到一億用户的記錄。

ChatGPT的火熱導致相關概念隨之爆火,人們的視線和資金都大量湧入AI領域。

但近一段時間,AI概念股掀起減持浪潮,二級市場拋售今年升高的ChatGPT概念股。在這個時間點上,ChatGPT的流量下跌必然會對市場造成不小的影響。

火熱了半年之後,AI的產業泡沫,要破了嗎?

1

作為近幾年最火的概念之一,ChatGPT一經推出就吸引目光無數。上到企業高管,下到公司職員,每個人都在討論:“你用過ChatGPT嗎?”

也許是互聯網太久沒有如此堪稱顛覆性的進展,一時間,沒用過ChatGPT的人在用過的人眼中彷彿已經變成了21世紀初互聯網興起時還沒接觸過電腦的“山頂洞人”。

李彥宏在演講中表示,十年後,全世界有50%的工作會是提示詞工程(promptengineering),不會寫提示詞的人會被淘汰。

甚至連莫言在給餘華頒獎的時候,也説頒獎詞是用ChatGPT寫的。

這半年多來,上到九十九,下到剛會走,都在學習ChatGPT。

相比生成式AI這一不太被人熟悉的概念,更多人的認知中,這可能更像一個更為智能的聊天機器人。

但是除了簡單地回答問題,ChatGPT還可以撰寫論文、藝術創作、進行哲學對話,甚至編寫代碼。

事實上,這種類型的生成式人工智能模型都是靠接受來自互聯網的大量信息的訓練來進行學習。

而ChatGPT之所以特別獨特,是因為它使用了人類反饋強化學習(RLHF)。據OpenAI稱,通過RLHF,人類AI培訓師為模型提供對話,他們在對話中扮演用户和AI助手兩個角色。

通過大量和用户的交互,ChatGPT甚至會學習得更多,變得越來越好。在同樣的考試中,GPT4.0版本相比3.5版本要更進一步,成績更好。

似乎朝着這個方向發展下去,ChatGPT將會越來越趨近完美。

但是ChatGPT最大的問題也出現在“生成”這個特點上。相比搜索引擎是對互聯網上的網頁進行索引,幫助用户找到他們所需的信息。

ChatGPT實際上不具備在互聯網上搜索信息的功能,它只是使用從訓練數據中學到的信息來生成響應,這導致ChatGPT在使用中經常會説出一些錯誤的廢話。

然而對於ChatGPT而言,這種錯誤幾乎是不可避免的,因為這並不是由於系統的原因,而是其響應模式帶來的必然結果。並且大量AI產生的錯誤信息在AI之間互相學習,使得ChatGPT在某些方面的錯誤率甚至有所升高。

因此,儘管有藍標等大廠對於ChatGPT十分看好以至於直接取消了文案外包職位,但是面對一個並不能完全替代自己工作,同時還需要自己再細心甄別正誤的“聊天機器人”,普通人的興趣喪失並不難預料。

2

事實上,現在不少人對於ChatGPT乃至AI都存在着相當重的疑慮。

前不久,獵豹移動CEO傅盛和金沙江創投董事總經理朱嘯虎就在朋友圈關於ChatGPT展開了爭論。

起因是傅盛轉發了一篇關於朱嘯虎認為ChatGPT對創業公司不友好的文章,並表示,“硅谷一半的創業企業都圍繞ChatGPT開始了,我們的投資人還能這麼無知者無畏”。隨後,二人在評論區展開辯論。

傅盛認為ChatGPT相當有潛力,在這個架構上可以搭建出相當多五花八門的結構。

朱嘯虎則認為,ChatGPT作為目前這一領域的頭部平台,固然能夠培育出相當多的創業企業,但是想要在這個領域真正做出事業,依靠ChatGPT是不行的,資源也會進一步向大企業集中。

這兩位大佬的觀點並無對錯之分,但是反映了目前大多數人對於ChatGPT的態度,那就是要麼期待、興奮,或者恐慌、憂慮。

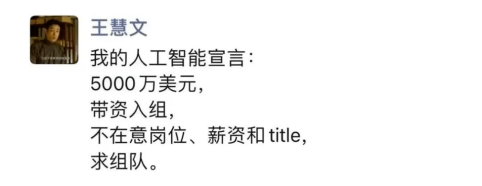

一方面,美團創始人之一王慧文自掏腰包,拿出5000萬美元,要打造中國版OpenAI;阿里VP賈揚清也宣佈要離職創業,投入AI領域;李開復廣發英雄帖,要打造ProjectAI2.0;亞馬遜的李沐,也已經辭職,開始創業。

另一方面,馬斯克就曾表示過ChatGPT恐慌論,聯合一眾大佬呼籲暫停AI研究;搜狐創始人張朝陽也曾表示,ChatGPT訓練成本過高,勸沒有能力的公司不要跟風;國內相當多投資者對於ChatGPT的態度也相當謹慎。

但是不管有多少人仍舊心有疑慮,也阻擋不了更多人把錢投入到AI市場。

市場調研公司PitchBook的最新數據顯示,2022年全年有約45億美元資金注入AIGC初創企業。但2023年,僅一季度AIGC初創行業就已經進行了超過120億美元的風投交易。

股市更是如此。

美股市場,英偉達正藉着這股東風衝擊萬億美元市值。A股市場,今年上半年,A股ChatGPT指數升幅也達71.77%。

然而減持風波也迅速席捲。

美股市場,英偉達董事和甲骨文公司創始人都在高點減持套現,AI板塊出現了近一段時間來最大規模的資金外流,金額達到20億美元;A股市場,6月以來,AI板塊已經有21家上市公司披露股東減持公吿。

更為離譜的是,A股近半年來相當多的減持是來源於公司高管離婚,男方淨身出户,而股票歸女方所有,被不少人稱之為“離婚式減持潮”。

投資界和股市對AI的狂熱,和21世紀初美國互聯網泡沫的情況十分類似。

21世紀初,由於美國降息減税,大幅資金湧向投資市場。互聯網市場方興未艾,投資者和創業者都陷入瘋狂,投資互聯網股票的收益率超過300%。2000年,納斯達克指數公司的整體市盈率已經達到200。

市場的繁榮推動着越來越多人湧入互聯網投資,越來越多的投資又催動着越來越多人湧入互聯網創業,只要有一個網站和域名,創業者就能順利拿到大筆投資,這樣的形式,形成了一個閉環。

但這樣的“繁榮”沒有持續太久,隨着美聯儲大幅加息,加上日本經濟再次陷入衰退和科技公司大幅虧本的新聞引起社會恐慌,投資者們開始恐慌性拋售科技股。

互聯網泡沫,終於被刺破。

互聯網泡沫破滅之後,美國納斯達克指數從2000年的歷史最高點5048一路跌到2002年的1114,股市市值直接蒸發了三分之二。

盛宴之後,似乎只剩一地雞毛。

結語

其實現在關於AI產業是否產生泡沫仍舊存在爭議,但是市場環境已然不再冷靜。

越來越多的人投入創業市場,越來越多的人為市場投入資金。

儘管現在美國仍然處於緊縮的週期,但還是阻擋不了人們對於AIGC的熱情。因此,部分分析師通過美國市場環境來推斷AI產業不會產生產業泡沫並不恰當。

目前,標普500指數中科技股的權重已高達27%,A股市場ChatGPT概念板塊市盈率已接近140倍,這些數據讓人無法不想起互聯網泡沫時期。

不少AI板塊上市公司憑藉一個概念股價飛升,進而高位套現,業績情況與暴升的股價也並不匹配。

對於這些公司來説,相比“修煉內功”,表面功夫更加吸引人的注意。這並不是一個良好的信號。

2000年3月,互聯網泡沫破碎前夕,金融雜誌《巴倫週刊》(Barron's)發佈了一篇名叫《燒光》(BurningUp)的文章,文章中表示,在他們調查的207家互聯網公司中,71%的公司利潤為負,51家公司的現金會在12個月內用完。

很多互聯網公司的創始人和早期投資者都在盡其所能的套現,從舊經濟體系流向新經濟體系的資金馬上耗盡,無錢可燒也無錢可賺的互聯網公司即將跌落神壇。

這一文章徹底打破了互聯網表面的繁榮,接下來一個月,納斯達克指數跌超25%,一直到2002年,股市大蕭條。

而這一景象,何其眼熟。

儘管距離巔峯還有一段距離,但毫無疑問,現在AI產業的泡泡正在被越吹越大。

ChatGPT的流量下跌,會成為這根刺破泡泡的針嗎?

文章資料參考:

2000年互聯網泡沫始末——邏輯怪才

ChatGPT創業,朱嘯虎和傅盛誰錯了?——深燃

More Content