本文來自格隆匯專欄:中金研究,作者:劉剛 李赫民 楊萱庭

7月展望:關鍵窗口期;等待美國核心通脹低基數“噪音”與中國關鍵政策窗口落地

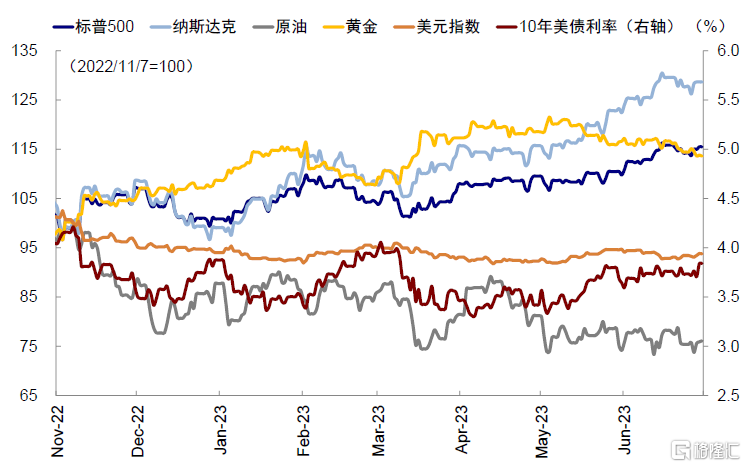

6月的全球市場有一些變化但基本延續此前格局。變的是,跑輸的中國市場在政策預期下有所反彈,但持續性還不穩固。不變的是,美股龍頭科技股依然領先,儘管中間一度因超買和加息擔憂回調。此外,6月FOMC與鮑威爾後續鷹派表態都未能讓市場“相信”9月會再度加息,因此10年美債在3.8%一線未能更進一步。我們在此前報吿中提示美股可能面臨擾動但頭部公司仍有韌性、美債短期維持在3.8%左右、美元短期100~105窄幅震盪、以及黃金短期內吸引力下降合理中樞1,900美元基本都得到兑現。

往前看,美國面臨7月後加息路徑的確認,中國面臨增長政策預期的兑現,都是較為重要的窗口期,決定後續資產走向。1)對於美股,三季度依然是一個宏觀上友好的環境(通脹回落快+增長壓力小),但7月有一些“坎”要觀察確認:當前市場仍對9月是否加息躊躇不定,我們測算7月中旬公佈的6月整體通脹因高基數會快速回落到3.2%,但核心通脹因恰逢低基數還會在4.8~5%附近徘徊,如果超預期或給9月加息擔憂和利率衝高提供“藉口”。當然,7月還有相對平淡的季節性,以及二季度業績期的預期兑現。2)對於中國,7月可能更為重要。6月市場在政策支持預期下有所修復,但7月能否出台更多且切實有效寬信用促需求舉措面臨驗證點。二季度央行貨政例會重提“逆週期調節”傳遞了積極信號,但寬信用抓手仍在中央財政和地產政策。此外,中美關係的走向也值得密切關注。

綜合判斷,面對美國7月核心通脹基數噪音和中國政策關鍵窗口期,我們認為7月全球市場可能仍處於寬幅震盪局面,因此短期按兵不動“以不變應萬變”或是最優選。1)美國7月後核心通脹或將更快回落,因此如果美股/美債出現回調,可以再介入;2)中國市場若無實際寬信用抓手出現,短期反彈較高則可適當“落袋為安”。3)黃金經過前期回調後進入再配置區間,但更大空間恐怕還需多些耐心。

圖表1:6月,美元計價下,股>大宗>債,天然氣、大豆、比特幣、海外中資股及美股領升,俄羅斯股匯領跌

資料來源:Bloomberg,FactSet,中金公司研究部

圖表2:6月美股整體依然走強,美債維持~3.8%,美元區間震盪,黃金走弱

資料來源:Bloomberg,中金公司研究部

圖表3:3月低點以來,科技龍頭MAAMNG整體上升38%,但標普500及納斯達克僅上升8%和11%

資料來源:FactSet,中金公司研究部

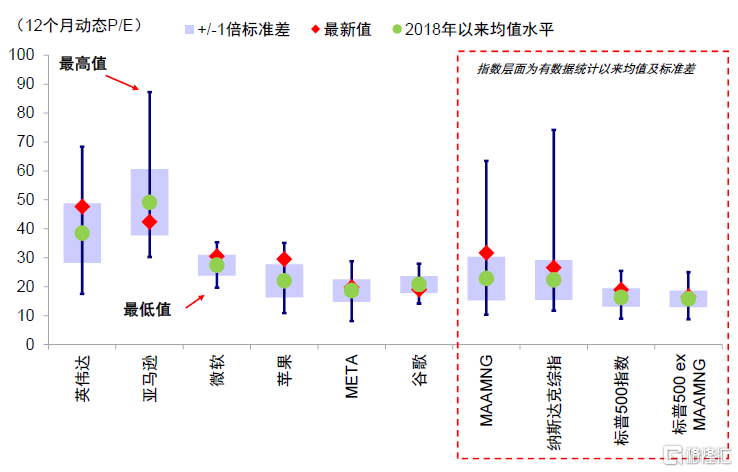

圖表4:當前美股無論是指數層面還是科技龍頭估值並不便宜

資料來源:Bloomberg,FactSet,中金公司研究部

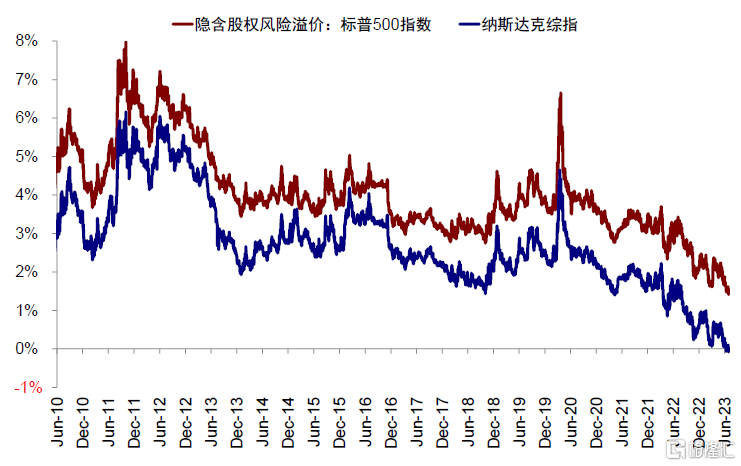

圖表5:當前標普500指數風險溢價已回落至1.4%、納斯達克為-0.1%

資料來源:Bloomberg,中金公司研究部

美國:低基數使得核心通脹下行慢於整體通脹;二季度業績期與7~8月傳統淡季

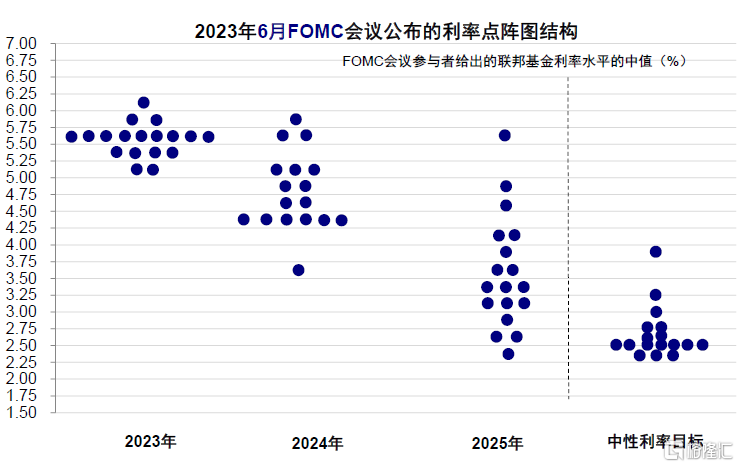

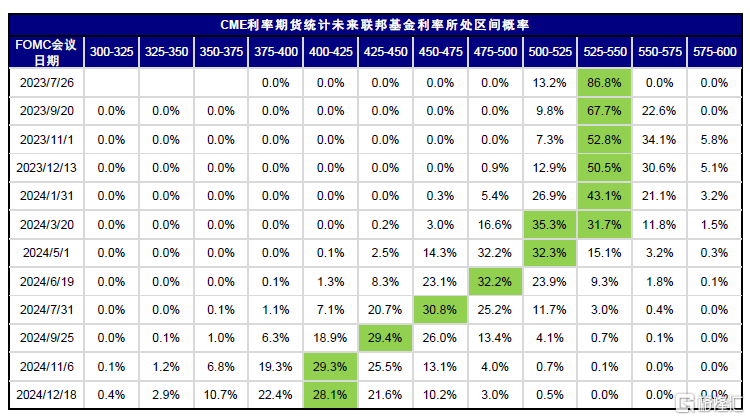

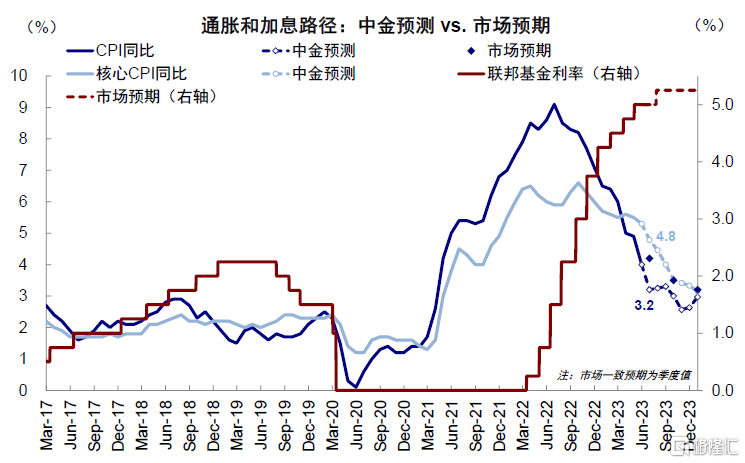

► 通脹與加息:面臨7月後加息路徑的確認;核心通脹低基數可能為9月再加息擔憂提供“藉口”,但7月後或將加速下行:6月FOMC“散點圖”預計年內可能還要加息兩次,不過CME利率期貨顯示市場對此並不“買賬”,即便後續鮑威爾在國會聽證會和央行論壇會議上又多次鷹派表態。當前市場預期7月加息25bp概率達87%,9月不加息概率69%,這也是10年美債維持在3.8%一線難以再進一步的原因。

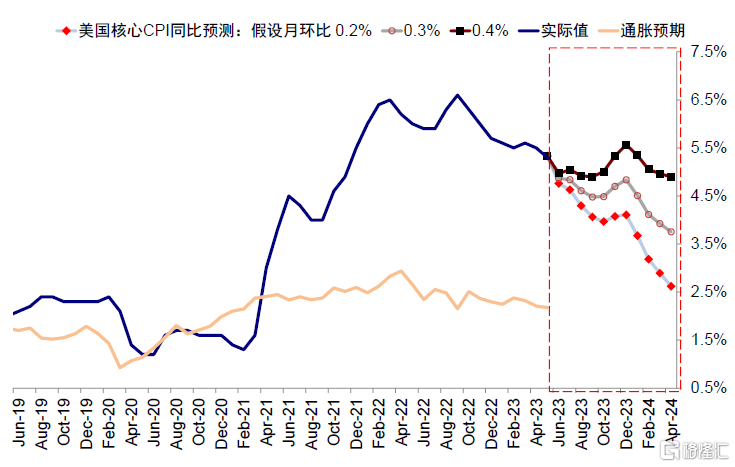

相比整體通脹的快速回落,核心通脹在因低基數在7月可能維持高位,如果超預期的話可能會給9月再加息擔憂提供藉口,甚至階段推高10年美債。與6月整體通脹在高基數下將快速回落到3%附近不同(2022年6月整體通脹同比9.1%,為年內最後一個高基數),核心通脹的低基數(2022年6月及7月核心通脹同比均為5.9%,明顯低於後續8~9月的6.3%與6.6%)會使得其仍在4.8~5%左右徘徊(如果環比持平於上個月的0.4%,同比則為5%)。我們模型測算,7月整體CPI或回落至3.2%、核心CPI或回落至4.8%。對於10年美債,9月加息完全計入的話,可能對應10年美債4%左右,否則3.8%是合理水平。

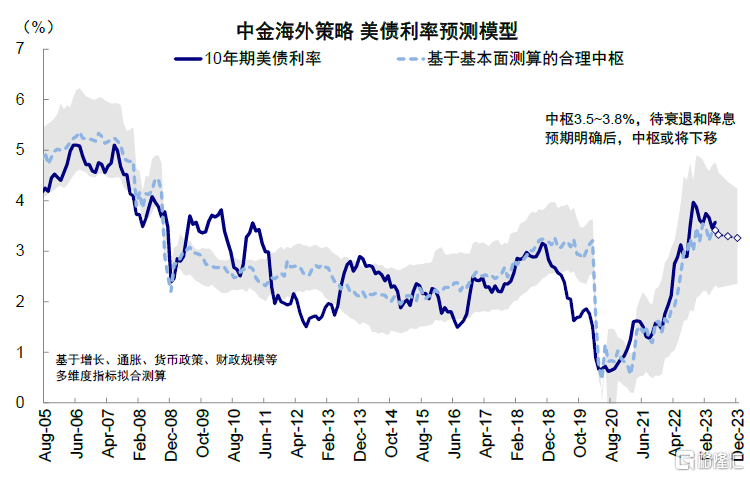

不過考慮到7月後通脹大概率加速下行,故如果美股和美債出現明顯回調,反而可能提供更好再介入時機,因為一旦越過7月的低基數,核心通脹會迎來8~9月連續兩個月的高基數,有望開啟加速下行階段。我們測算三季度末有望回到3.5%附近,這進而有助於緩解通脹壓力和9月加息擔憂。

圖表6:6月FOMC會議美聯儲決定“按兵不動”,但會議更新的“散點圖”預計年內可能還要兩次加息

資料來源:美聯儲,中金公司研究部

圖表7:市場對於再加息兩次並不完全“買賬”,市場預期7月25bp概率達87%,直到明年3月才可能降息

資料來源:CME,中金公司研究部

圖表8:美國一季度 GDP 環比年化增長從此前的1.3%大幅上修至終值的2%

資料來源:Haver,中金公司研究部

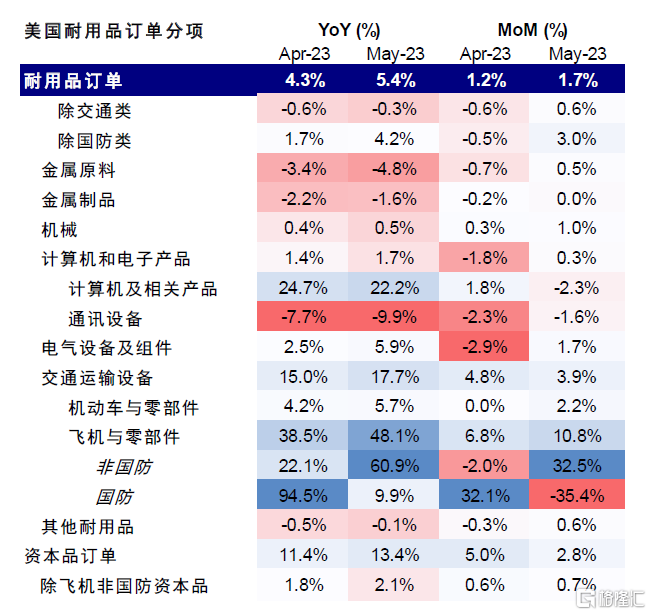

圖表9:美國5月耐用品整體訂單及核心資本品訂單超預期抬升

資料來源:Haver,中金公司研究部

圖表10:過去3個月核心通脹環比均為0.4%,如若本月環比降至0.2%~0.3%,則同比降至4.8%~4.9%

資料來源:Bloomberg,中金公司研究部

圖表11:我們預計6月核心CPI同比4.8%(隱含季調環比0.2%),低於當前市場預期的5.0%和0.3%

資料來源:Haver,中金公司研究部

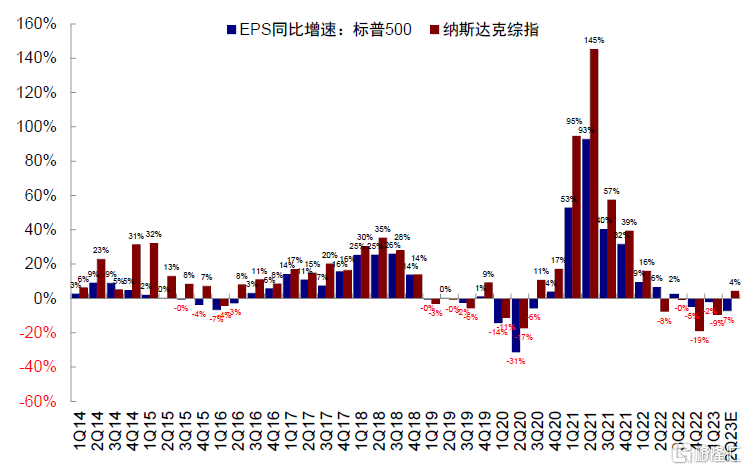

► 二季度業績:關注能否在更高預期上滿足市場更多的期待。在科技龍頭再度回到新高且超買情況依然明顯的環境下,7月中啟動的二季度業績是否能夠兑現並超出預期變得至關重要。從目前預期看,相比標普500盈利增速或進一步降至-7.1%(vs. 一季度-2.0%),市場共識預計納斯達克盈利增速或快速轉正至4.3%(vs. 一季度-9.2%)。盈利的巨大分化(價值週期向下 vs. 成長修復)也是美股今年以來顯著的結構化行情的主要原因之一(《美股科技龍頭的“抱團”與“擁擠”程度》)。往前看,在風險溢價處於低位且無風險利率下行空間有待打開的背景下,來自盈利的支撐更為關鍵。從高頻且領先的盈利調整情緒看,納指近期持續上行,科技龍頭集中的納斯達克100則已轉正。此外,當前市場共識預計二季度MAAMNG淨利潤也將有明顯改善(二季度6.2% vs. 一季度-1.6%)。

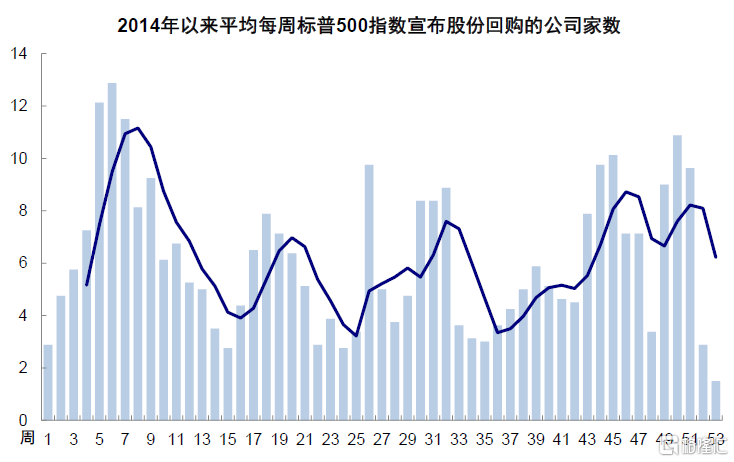

此外,公司回購會在業績期期間暫停。公司回購行為也會受到業績期期間公司披露業績前後靜默期(blackout)的影響。公司在披露業績前兩週到披露業績後兩天為靜默期。在此期間,為了避免內部交易(insider trading)可能性,往往暫停回購。雖然回購並非美股估值和表現的主導因素,但其短期變化仍值得關注(過去10年美股回購平均貢獻EPS增速8~10%,貢獻市場表現5~6%;作為美股回購主力軍的科技板塊回購平均貢獻EPS可達 22%,對股價貢獻可佔到11%)。

圖表12:當前市場預期二季度標普500盈利增速或進一步回落至-7.1%納斯達克綜指盈利增速或快速轉正

資料來源:FactSet,中金公司研究部

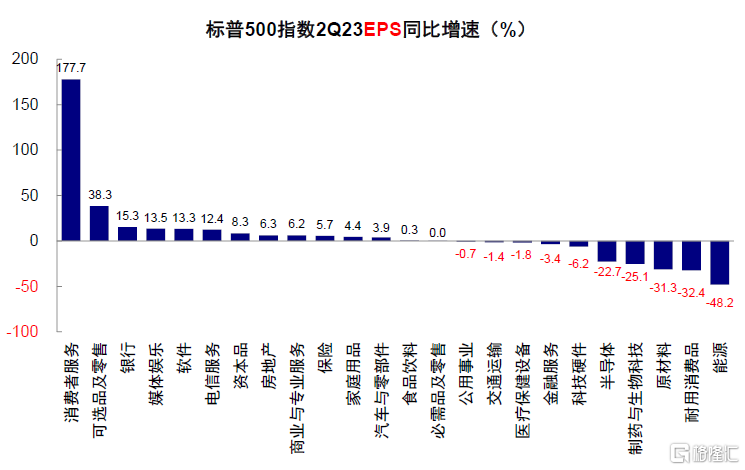

圖表13:二季度預計可選消費、通訊服務等將實現較高的同比增速,而能源、原材料、及醫療保健將明顯落後

資料來源:FactSet,中金公司研究部

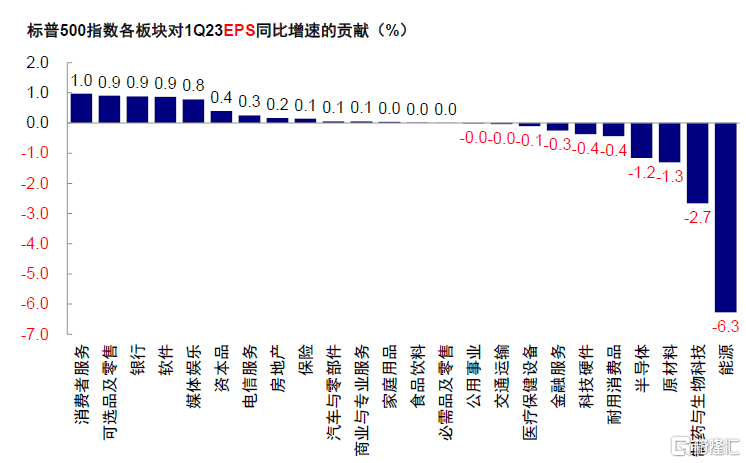

圖表14:二季度能源板塊就貢獻來講或將成為二季度美股盈利的主要拖累

資料來源:FactSet,中金公司研究部

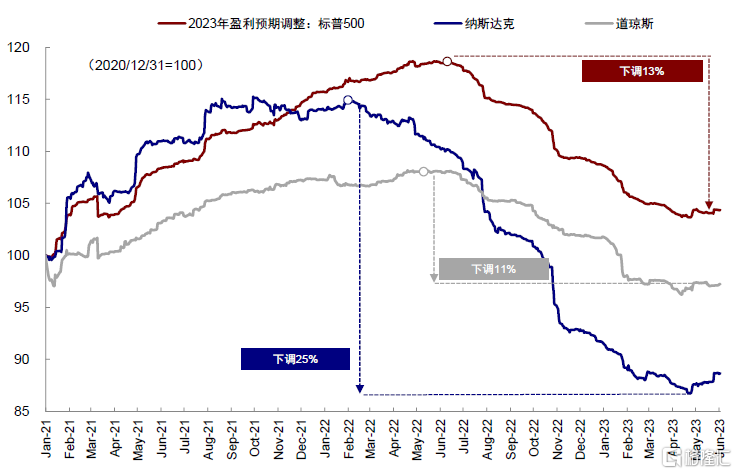

圖表15:納斯達克已經領先價值週期半年開始下調盈利,從高點已經下調25%

資料來源:FactSet,中金公司研究部

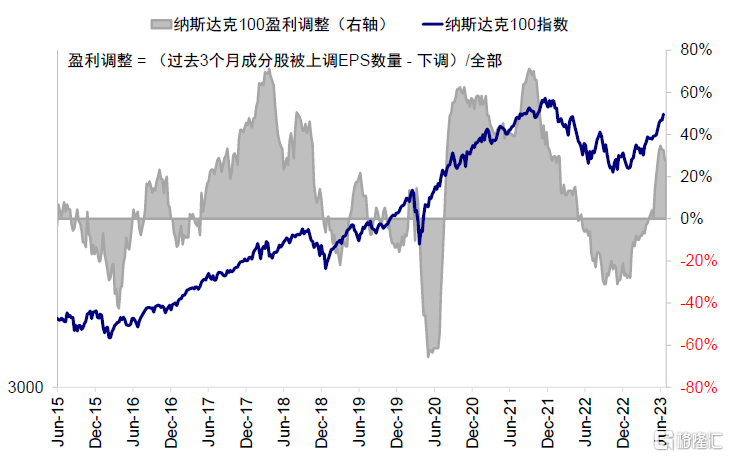

圖表16:科技龍頭集中度較高的納斯達克100指數盈利調整情緒今年3月轉正後快速上修

資料來源:FactSet,中金公司研究部

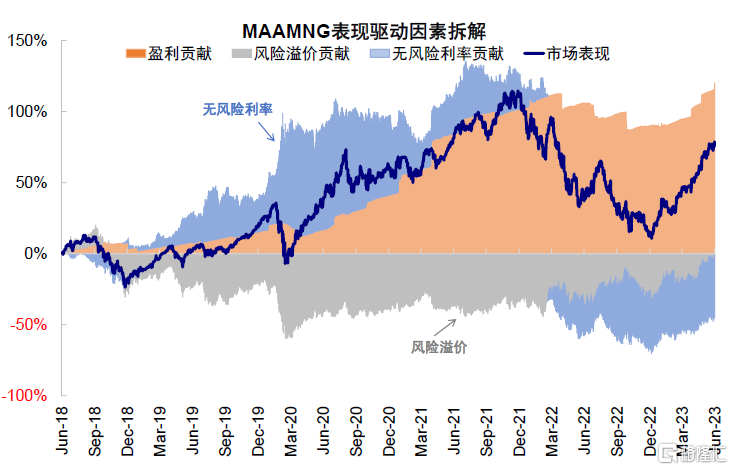

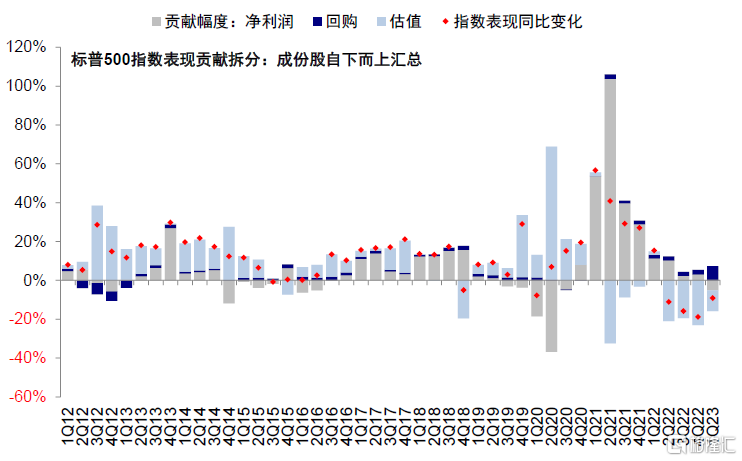

圖表17:拆解來看,本輪科技龍頭的上升主要得益於盈利的上修和風險溢價的收斂

資料來源:FactSet,中金公司研究部

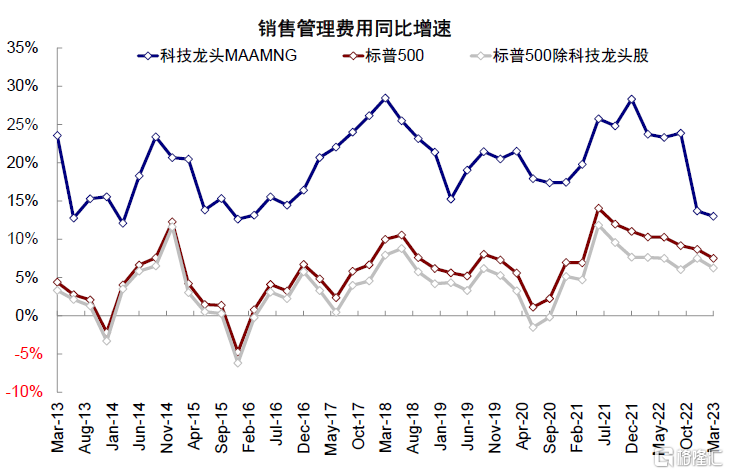

圖表18:科技龍頭MAAMNG銷售管理費用同比自去年四季度開始持續回落,同比增速由28%回落至一季度的13%

資料來源:FactSet,中金公司研究部

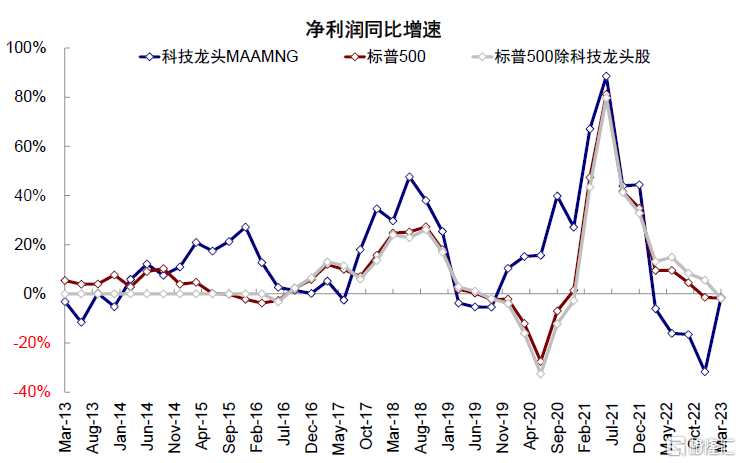

圖表19:科技龍頭MAAMNG一季度淨利潤同比較四季度顯著抬升,而美股整體及其他股票淨利潤增速仍在下滑

資料來源:CME,中金公司研究部

圖表20:公司回購行為通常收到業績期期間公司披露業績前後靜默期(blackout)的影響

資料來源:Bloomberg,中金公司研究部

圖表21:過去10年美股回購平均貢獻EPS增速8~10%,貢獻市場表現5~6%

資料來源:FactSet,中金公司研究部

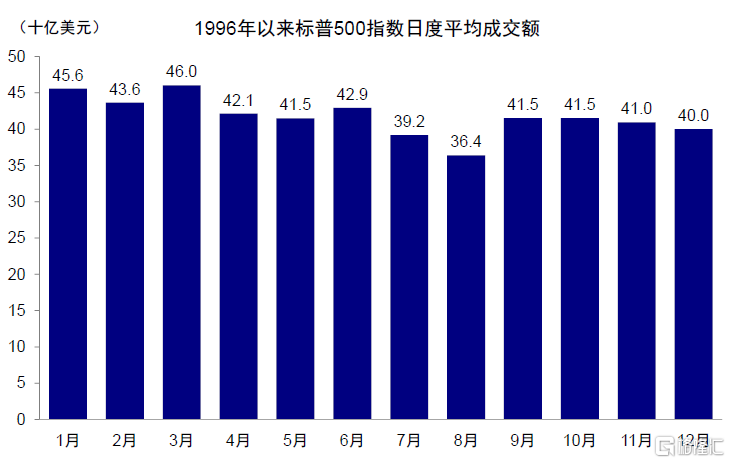

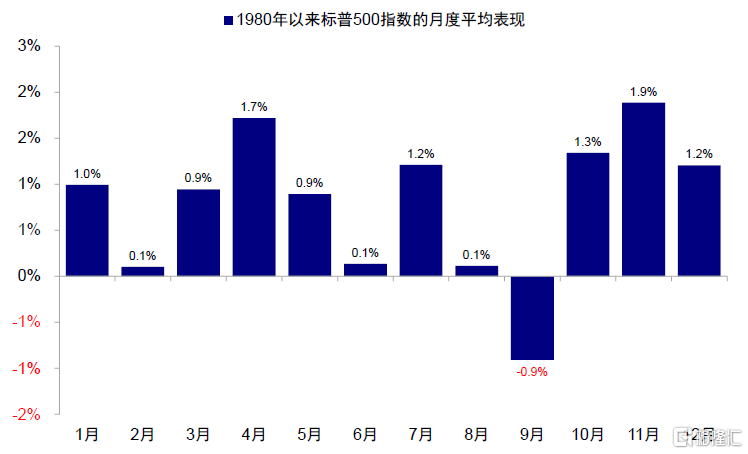

► 季節性:受假期等因素影響,7-8月通常是美股成交和投資的傳統淡季。回顧1996年以來歷史經驗,標普500指數日度平均成交額分別為392和364億美元(全年月度平均418億美元),這一交易特徵也導致夏天往往是美股市場全年相對較弱的月份(7~9月平均月度表現0.1% vs. 全年平均月度表現0.8%)。

圖表22:受假期因素影響,7-8月通常是美股成交和投資的傳統淡季

資料來源:Bloomberg,中金公司研究部

圖表23:成交淡季也導致夏天往往是美股市場全年相對較弱的月份

資料來源:Bloomberg ,中金公司研究部

中國:面臨關鍵政策“窗口期”;貨幣政策傳遞積極信號,但進一步寬信用抓手仍看中央政府槓桿和地產

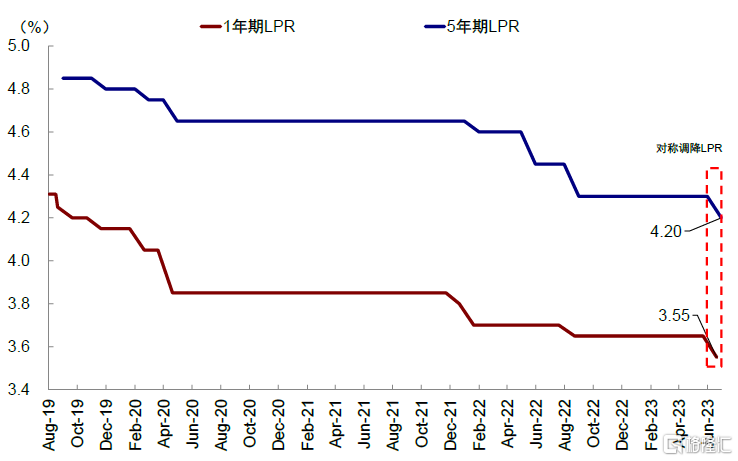

相比美國可能面臨的核心通脹低基數的小“坎”,7月作為關鍵政策窗口對中國市場的意義更大。端午假期與618大促數據均未超預期且收入低於2019年同期水平,加上6月PMI維持收縮區間,都表明當前中國經濟內生動能依然不足。中國市場6月前兩週在政策支持和中美關係改善預期推動下一度大幅反彈,但隨後又快速回吐了半數升幅,離岸人民幣也一度逼近7.3的新低,也是這一預期仍不穩固的體現。目前市場之所以能穩定在較5月底低點更高的水平,依然是建立對未來更多的政策預期上,畢竟這也是當前增長動能乏力下為數不多的選擇。慶幸的是,貨幣政策傳遞了一些積極信號。雖然此前降息僅是“順勢而為”且5年期LPR上對稱降息低於預期,但最新的二季度央行貨政例會上重提“逆週期調節”可能意味着貨幣當局相比一季度邊際轉向更加積極的姿態[1],這可能有利於提振市場情緒。

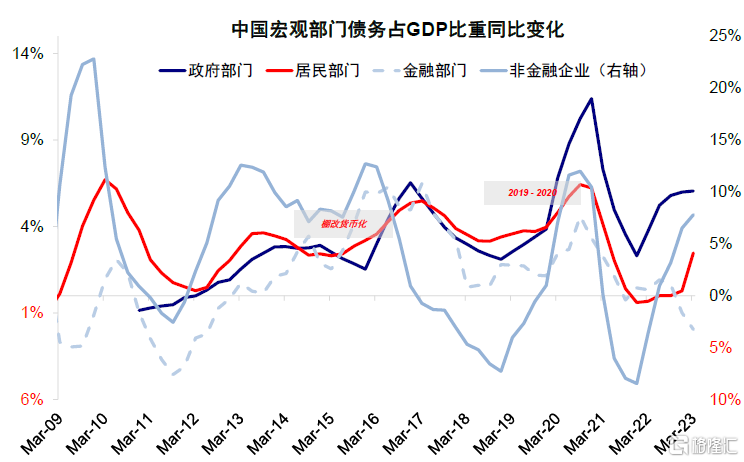

但我們想提示的是,也是我們此前多次強調的那樣,當前中國面臨的問題不在貨幣政策不夠寬鬆,而在於對未來投資回報率預期依然偏低,直接反應為信用週期並未開啟。對於這一問題,貨幣政策“治標不治本”,關鍵還在能否找到寬信用的抓手,這是解決當前國內流動性分層、甚至淤積等問題的關鍵。目前,有能力且有空間拉動信用擴張的抓手主要來自中央政府槓桿或者地產。一方面,中國政府部門槓桿率目前顯著低於非金融企業部門,政府部門仍有加槓桿的空間以解決企業和居民加槓桿意願不足的情況。另一方面,考慮到企業部門投資週期開啟仍待時間且庫存週期尚未見底,因此私人部門加槓桿短期較快的手段在於地產預期的改善,這對於財富效應、投資和大件消費或都有提振效果。因此,7月作為重要政策窗口將是關鍵驗證點,也是後續市場走向的關鍵。

圖表24:單純再降融資成本rf作用有限,核心還在於提振預期和信心,體現為信用擴張

資料來源:Wind,中金公司研究部

圖表25:6月LPR對稱調降,並未出現超預期的非對稱式調整

資料來源:Wind ,中金公司研究部

圖表26:中國非金融企業部門槓桿較高,政府部門仍有空間和能力加槓桿

資料來源:Haver,中金公司研究部

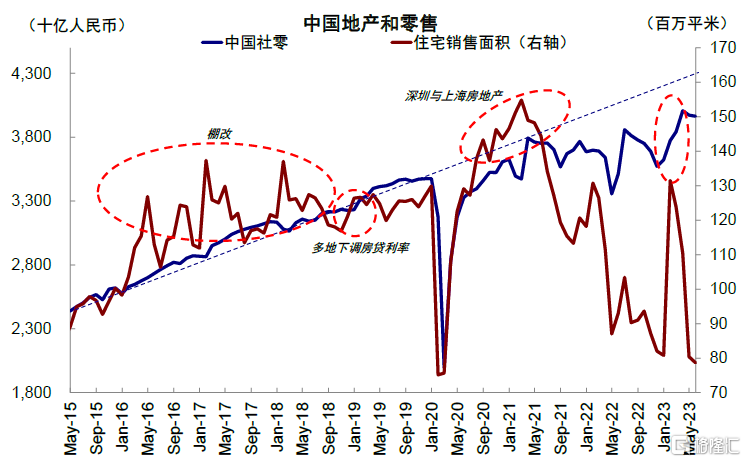

圖表27:中國零售修復或需看到地產銷售回暖,尤其是地產鏈後周期商品

資料來源:Wind ,中金公司研究部

配置建議:短期按兵不動;美股/美債若波動或提供再介入時機,中國若反彈較高則可落袋為安;黃金相對合理

基於上文分析,面對美國7月核心通脹低基數的噪音和中國關鍵政策窗口的兑現期,7月維持當前配置按兵不動或是最優選。不過,如果美股和美債因此出現明顯回調,反而可能提供更好再介入時機;相反,除非出現寬信用的有效手段,短期政策預期推動的中國市場反彈或仍缺乏持續性,若未能兑現反而面臨下行壓力。中期角度,我們維持在下半年展望《全球市場2023下半年展望:軟着陸與慢爬坡》中的判斷,三季度美國宏觀主線是通脹降、四季度是增長弱,故四季度壓力相對大一些。總體配置,長債/黃金>股票>大宗商品。股票繼續重結構“啞鈴”,成長>高分紅>週期/價值。具體來看:

► 美債:短期維持3.8%附近,核心通脹不排除造成擾動,但如果衝高是再配置時機。7月再加息對應的10 年美債利率合理水平即為3.8%附近,已充分計入,但7月中公佈的6月核心通脹可能因基數效應維持高位(~5%),不排除助推市場對9月加息的擔憂,進而推動美債利率階段性走高,但這反過來也提供了進一步介入的機會,因為7月過後,連續高基數有望推動核心通脹快速下行。

► 美股:短期內維持震盪,情緒和估值維持高位,成長股盈利好於價值週期。當前過高的估值和過低的股權風險溢價意味着後續盈利對美股的貢獻將尤為重要。我們預計短期內或維持震盪,二季度業績能夠在已經很高的預期上滿足更多的市場期待是短期走勢關鍵。從節奏上看,相比三季度主線是通脹快速下降而增長還沒那麼差,四季度通脹小幅翹尾而增長壓力更大。我們靜態測算,標普500中樞3,900附近,對應估值收縮5%,盈利下修5%。

相比盈利仍有下修壓力的週期和價值,成長板塊的盈利去年開始已經提前下調25%以上,因為盈利前景更好,納指壓力主要來自更深衰退和超預期的加息,前者可能性相對較小,後者風險更多來自中國政策刺激的時點和力度,9月將是加息路徑主要驗證點。

► 港股:政策“推高不足託底有餘”可能對應市場“上有頂下有底”;不確定性中“啞鈴策略”。除非政策出台更多實質性有助於推動信用擴張的政策(例如中央政府槓桿和房地產政策),又或者進一步且大幅的貨幣寬鬆顯著低於當前較低的投資回報率(前者類似2017年,後者類似2014年),市場可能維持震盪格局,此時一手紅利和一手成長的結構性行情可能仍是更好的選擇,類似於2019年或者2013年。

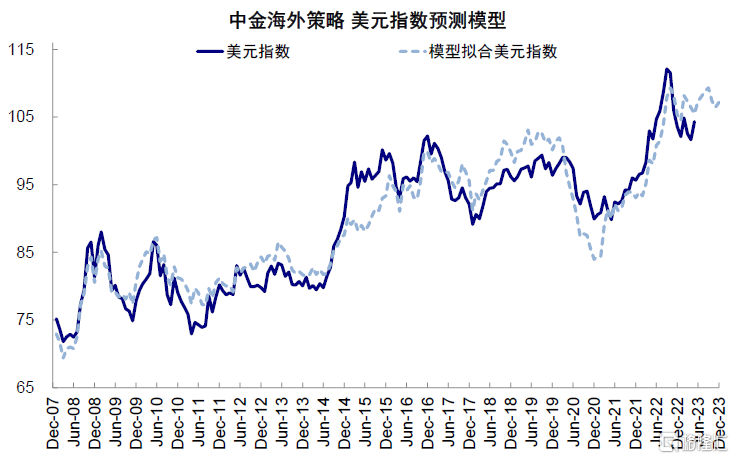

► 美元:維持高位震盪,趨勢拐點要待中國增長修復。往後看,基準情形下雖無大升空間,但可能維持高位一段時間。根據我們的美元指數預測模型測算,美元指數支撐位 100,阻力位為 105,趨勢性拐點仍有待中國增長修復。

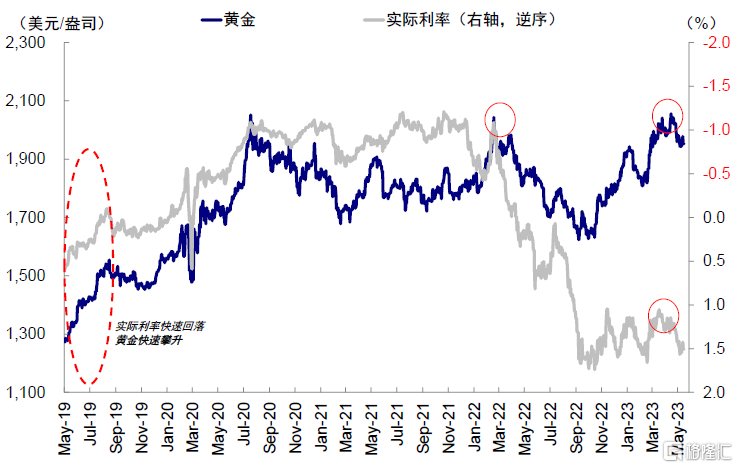

► 黃金:當前價格接近合理區間,下一波催化劑等待衰退和降息預期。我們測算,按照 1%左右實際利率和美元 100~105 區間判斷,黃金中樞價格可能在 1,900 美元/盎司左右,當前已進入階段性配置區間。往後看,黃金下一波升幅主要等待衰退和降息預期催化,四季度可能是更好的配置階段。

圖表28:結合我們對下半年通脹、政策和其他經濟指標的判斷,待衰退和降息預期明確後,美債利率中樞或將下移

資料來源:Bloomberg,中金公司研究部

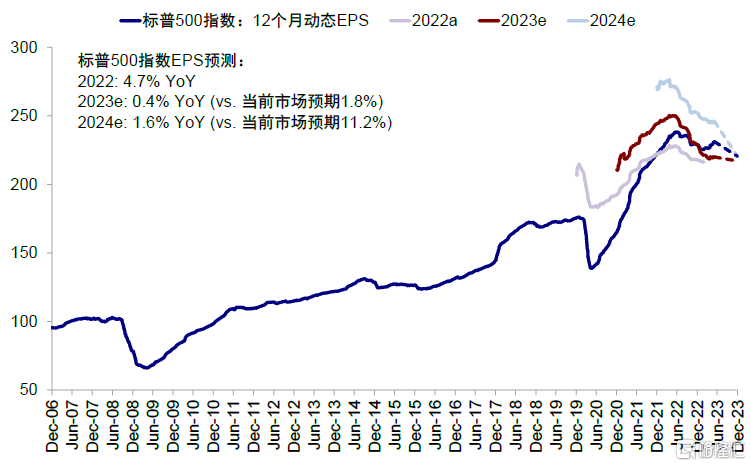

圖表29:我們預計2023年和2024年標普500指數EPS增速或分別降至0.4%和1.6%

資料來源:FactSet,中金公司研究部

圖表30:美元指數短期維持高位(100~105),趨勢性拐點看中國修復

資料來源:Bloomberg,中金公司研究部

圖表31:黃金避險和降息預期已經得到修正,當前價格已處於合理水平,下一波催化劑等待衰退和降息預期

資料來源:Bloomberg,中金公司研究部

注:本文摘自中金公司2023年7月3日已經發布的《中美均面臨關鍵窗口期 海外資產配置月報(2023-7)》

劉剛,CFA 分析員 SAC 執證編號:S0080512030003 SFC CE Ref:AVH867

李赫民 分析員 SAC 執業證書編號:S0080522070008 SFC CE Ref:BQG067

楊萱庭 聯繫人 SAC 執證編號:S0080122080405

More Content